生命保険とは

生命保険とは、加入した大勢の人が平等に保険料を負担し、加入者に万一の事態が発生した場合に保険金が支払われるシステム、契約のことです。

生命保険の仕組み

生命保険を運営するのは生命保険会社です。

生命保険の加入者から支払われた保険料を生命保険会社が集めて保管し、そこから支払事由に該当した加入者に保険金を支払います。

加入者は、万一のリスクが発生した場合、これまで支払い続けた保険料の総額よりも多い保険金を受け取れる場合があります。

このように加入者同士が平等に保険料を負担して助け合う、生命保険の仕組みを「相互扶助(そうごふじょ)」といいます。

生命保険の役割

病気やケガをした際には治療費や入院費に多くの出費が予測されます。

また、働けなくなり収入が低下する可能性もあるでしょう。

世帯の収入を担っている人物が死亡した場合は、残された家族の生活費や教育費が支払えなくなる可能性もあります。

生命保険は、死亡や病気、ケガなどでまとまったお金が必要になる時に備える役割を持っています。

また、保険期間中に病気やケガ、死亡などが発生しなかった場合でも保険金を受け取れる、積み立て式の生命保険も存在します。

積み立て式の生命保険は、貯蓄としての役割も持っています。

生命保険の契約に必要な人物

生命保険会社と契約する際「契約者」「被保険者」「受取人」の3者の設定が必要となります。

「契約者」「被保険者」「受取人」は、それぞれが別人である場合も、すべて同一人物である場合もあります。

生命保険会社と契約を結んで、保険料の支払いや契約内容の変更などを行う人のことです。

・被保険者

その人の病気やケガ、死亡などが保険金支払いの対象となる人のことです。

・受取人

保険金や給付金を生命保険会社から受け取る人を指します。

生命保険の種類は大きく4種類に分かれる

生命保険は、どのような場合に保険金や給付金が支払われるかによって「死亡保険」「生存保険」「生死混合保険」「その他の保険」の4種類に分かれます。

こちらでは「死亡保険」「生存保険」「生死混合保険」の3種類について解説していきます。

(1)死亡保険

死亡保険は、被保険者が死亡したり、高度障害状態になったりした場合に保険金が支払われる生命保険です。

基本的に、被保険者と受取人は別の人に設定する必要があります。

高度障害状態は、両目が永久に失明する、常に介護を要する体になる、などの状態を指します。

生命保険会社の約款により定義が異なる場合があるため、契約時に注意して見ておきましょう。

死亡保険の保障内容は、被保険者が死亡もしくは高度障害状態になった際に〇万円が給付されるというものがほとんどです。

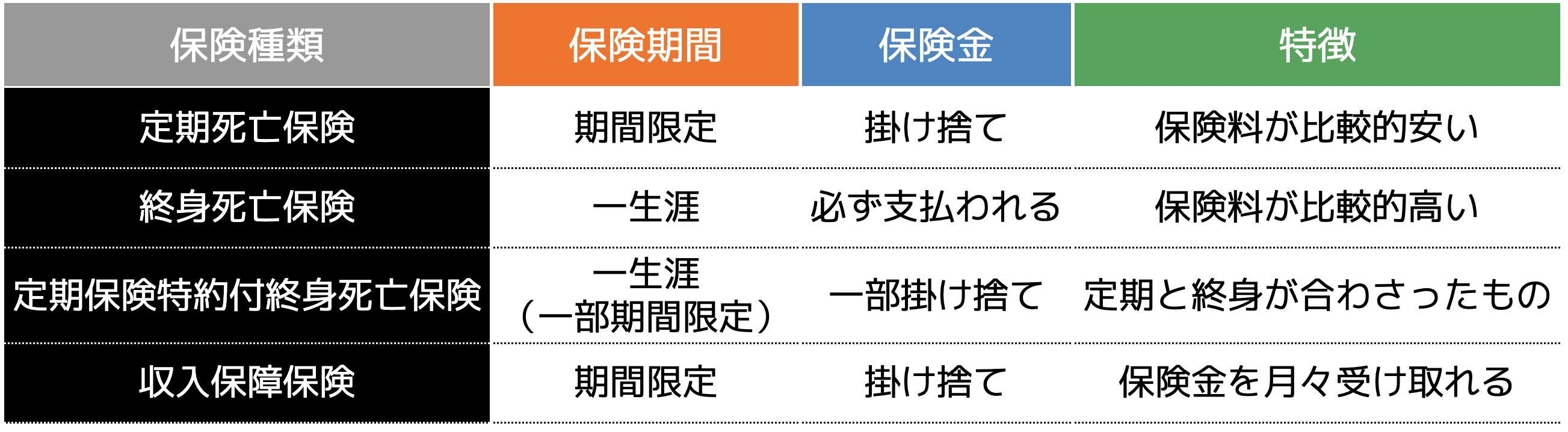

死亡保険には、大きく分けて「定期死亡保険」「終身死亡保険」「定期保険特約付終身死亡保険」「収入保障保険」の4種類があります。

1:定期死亡保険

保険期間が決まっており、期間内に死亡しなかった場合は一切保険金が返ってきません。

「掛け捨て」と呼ばれるタイプの死亡保険です。

比較的保険料が安い傾向にあります。

2:終身死亡保険

保険期間を被保険者の死亡まで、つまり一生涯に設定されている死亡保険です。

必ず保険金が支払われるタイプの保険であり、保険料は比較的高い傾向にあります。

3:定期保険特約付終身死亡保険

定期死亡保険と終身死亡保険が組み合わさったタイプの死亡保険です。

終身保険をベースに、定年までや子供が卒業するまでといった一定期間の保障を厚く設定します。

4:収入保障保険

万一の際に受け取れる保険金を保険期間中毎月定期的に受け取れる死亡保険です。

受取期間が経過するごとに支払われる保険金が減っていくのが一般的です。

一括での保険金受け取りも選択できます。

生存保険

被保険者の死亡などの事態に備えるものではなく、ライフステージの変化により起こりうる出費に備えて加入する保険です。

被保険者が期間満了時に生存している場合、保険金を受け取れます。

例えば、「個人年金保険」は生存保険に該当します。

個人年金保険は、仕事をリタイアした後の生活費などに備えて入る保険です。

他にも、子供の大学入学の際にかかる学費に備えて加入する「学資保険」も生存保険に該当します。

生存保険のデメリットとして、期間満了を待たず途中解約した場合にこれまで積み立てた保険料より少ない金額しか受け取れない可能性があることが挙げられます。

また、個人年金保険の場合は受け取る前に死亡する、学資保険の場合は進路を変更して必要なくなる、といった予期せぬ事態に対応できないこともデメリットといえるでしょう。

生死混合保険

死亡したり高度障害状態になったりした場合でも、期間満了時に生存していた場合でも保険金が受け取れるタイプの生命保険です。

死亡保障のついた生存保険といえるでしょう。死亡などの万一のリスクに備えつつ、貯蓄もできることが最大のメリットです。

例えば「養老保険」が生死混合保険に該当します。

養老保険は多くの場合、期間満了時にこれまで支払った保険料と同等か、それ以上の金額が受け取れるようになっています。

掛け捨ての保険よりも保険料が比較的高い傾向にあることが特徴です。

その他の保険

これまで紹介した「死亡保険」「生存保険」「生死混合保険」の他にも、生きている間に起こりうるリスクに備えた保険は複数存在します。

こちらでは、その他の保険に該当する、「医療保険」「がん保険」「就業不能保険」について解説します。

医療保険

医療保険は、病気やケガなどで治療や入院が必要となった場合、その治療費や入院費に対して給付金が支払われるタイプの保険です。

日本は国民皆保険制度を採用しており、公的医療保険に加入することで、医療費の1割〜3割程度を自己負担する仕組みになっています。

そして公的医療保険の他に、民間の保険会社による医療保険に加入することで、万一の際に起こる負担をさらに軽減することが可能です。

医療保険には、「定期医療保険」と「終身医療保険」の2種類があります。

「定期医療保険」は一定期間、「終身医療保険」は、一生涯にわたり、病気やケガなどで必要となる医療費を補償します。

保障内容は入院の際1日あたり〇円、治療にかかった自己負担額を〇万円まで補償、といったものが一般的です。

生活習慣病や女性特有の病気など、特定の病気で保険金が上乗せされる医療保険もあります。

がん保険

がん保険は、がんと診断された場合に給付金が受け取れるタイプの保険です。

厚生労働省と国立がんセンターによる統計では、2019年に新たにがんと診断された人は99万9,075人にのぼります。

1年でおよそ100万人近くが罹患する病気であるため、がんに特化した保険をさまざまな保険会社が用意しているのです。

がん保険の保障内容には、通常の医療保険と同様に入院費や治療費を負担するものの他、がんと診断された場合に〇万円、といった一時金が受け取れるものもあります。

就業不能保険

病気やケガで働けなくなった場合に、本来就業して得られる予定だった収入をカバーするための保険です。

働き続けることを前提にローンを組んでいたり、子供を進学させていたりすると、突然働けなくなった場合に、たちまち支払いに困ってしまうでしょう。

就業不能保険は、そういった不測の事態が起きた際に備えるための保険です。

ケガなどの身体的な理由だけでなく、うつ病などの精神的な病気で働けなくなった場合など、さまざまな理由で働けなくなった場合の所得を補てんできます。

それぞれの特徴や内容を知り自分に合った生命保険を選ぼう

今回は、生命保険について解説しました。

生命保険は、複数の加入者が支払った保険料から、万一の事態が発生した加入者に保険金を給付する仕組みによって成り立っています。

生命保険には大きく分けて「死亡保険」「生存保険」「生死混合保険」「その他の保険」の4種類があり、それぞれ備えるリスクや特徴、保障内容が違います。

生命保険の加入を検討する場合は、それぞれの特徴や保障内容を理解したうえで、自分に合ったものを選びましょう。

生命保険の相談は信頼できるパートナーに

これから保険加入を検討されている方や、すでに保険に加入済みの方でも、今のあなたに最適な保険をご提案します。

特徴(1)個人のライフプランに合った保険を提案できます

FP会社が保険代理店をやることで、さまざまな知識をもとにした提案・サポートが可能です。

特徴(2)他社と比較して保険料を安く提案できます

保障内容は同じでも他社より安い保険料で加入できるケースが多いです。

定期的に保障内容の見直しだけでなく、保険料の確認・見直しをおすすめしています。

特徴(3)ご相談は何回でも無料です

大切なお金や保障のことなので、正しく理解しご納得できるまで何度でもご相談可能です。

相談料はいただきませんし、押し売りも一切いたしませんのでご安心ください。

・自分で加入している保険の内容が分からない時

・ライフステージの変化があった時

・生命保険の更新時期がくる時

・保険料が家計の負担になってきた時

・住宅を購入した時

・退職をした時

お客様自身が加入している保険の内容を把握できていることが非常に大切です。

「生命保険の知識がないから相談しても良いのかな?」と、相談をためらってしまう方もいらっしゃいますが、必要な知識や情報はしっかりと提供してまいります。

安心して、気軽にお問い合わせください。