iDeCo月5000円でいくらもらえる?【シミュレーション】

iDeCoを月5,000円ずつ積み立てると、どのくらいの金額を受け取れるのでしょうか。

こちらでは、20年・30年積み立てた場合の受取額と、節税効果を具体的な数字で解説します。

20年・30年積立した場合の受取額一覧

iDeCoでは運用成績によって、将来受け取れる金額が異なります。

「元本のみ」と「運用利回り3%・5%」のケースを比較すると、以下のようになります。

※金融庁「つみたてシミュレーター」を使って計算

※ 運用利回りは過去のデータをもとにしたシミュレーションであり、将来の利益を保証するものではありません。

元本(運用0%)と比べると、運用利回り3%の場合は20年間で約44万円、30年間では約111万円多く受け取れる計算です。

利回り5%になると、20年間で約86万円、30年間では約236万円も増える可能性があります。

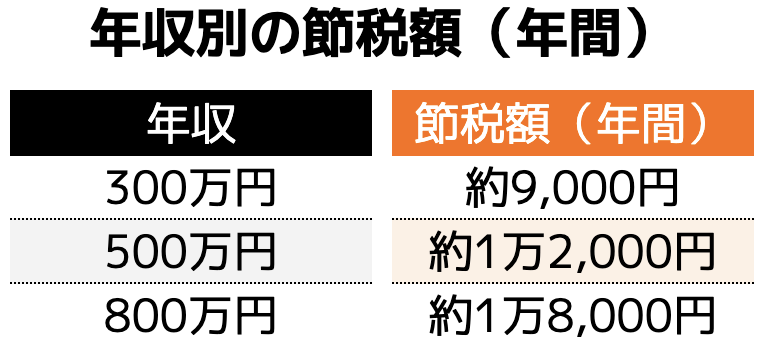

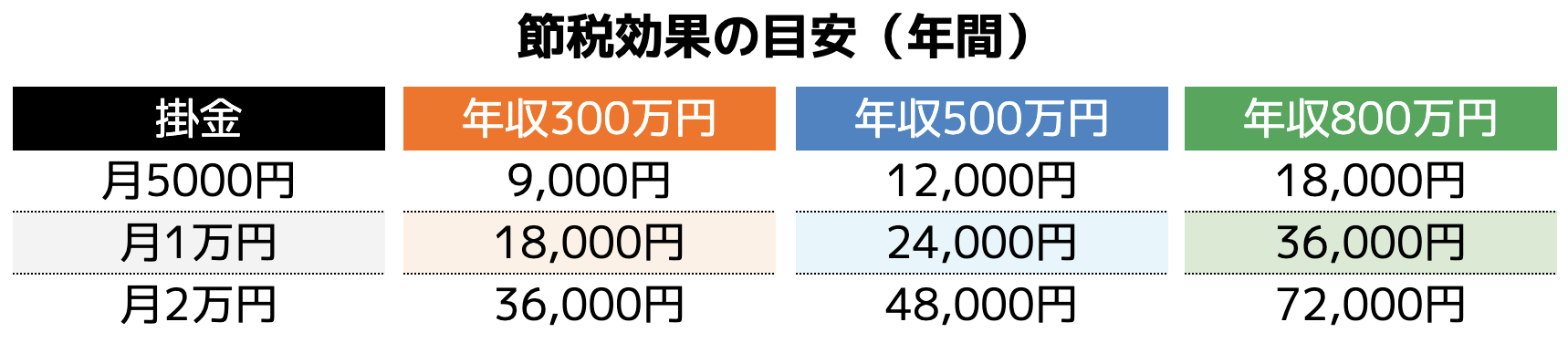

節税効果はどれくらい?年収別シミュレーション

iDeCoでは、積み立てた金額が全額所得控除の対象となり、所得税や住民税が軽減されます。

実際の節税額は年収や控除によって異なりますが、おおよその目安は以下のようになります。

このように、月5,000円でもiDeCoは一定の節税効果が見込めます。

iDeCoの3つの節税メリット

iDeCoには、主に次の3つの税制メリットがあります。

(2)運用益が非課税

(3)受取時の控除

繰り返しになりますが、iDeCoの掛金は全額所得控除の対象となるため、所得税・住民税の負担を軽減できます。

また、運用で得た利益に税金がかからないのも大きなメリットです。

通常、投資の利益には約20%の税金がかかります。

もし100万円の利益がでた場合、およそ20万円が税金で引かれます。

しかし、iDeCoなら、100万円をそのままの金額で受け取れる仕組みです。

さらに、積み立てたお金を受け取るときも、退職所得控除や公的年金控除を活用できるため、税負担を抑えられる場合があります。

iDeCo月5000円でも意味がある理由

最低掛金の月5,000円であっても、以下の理由からiDeCoを始める意味があります。

・リスクを抑えながら運用できる

・途中で掛金を増やせる

月5,000円なら、家計に負担をかけずに続けやすく、投資のリスクも抑えながら経験を積むことができます。

初心者の方も、まずは5,000円から始めて運用に慣れ、将来的に1万円・2万円へ増額する方法も考えられるでしょう。

iDeCoは長期運用を前提とした制度のため、時間をかけて資産を増やせます。

利益を再投資していく複利効果も働きやすくなり、長期間の積み立てで資産が増えやすくなります。

iDeCo月5000円がちょうどいい?判断のポイント

iDeCoは月5,000円から始められますが「老後資金としてそれで十分なのか」「それとももっと増額すべきなのか」と気になる方も多いでしょう。

こちらでは、積立金額ごとの受取額や節税額の違い、月5,000円が適切かどうかの判断基準をご紹介します。

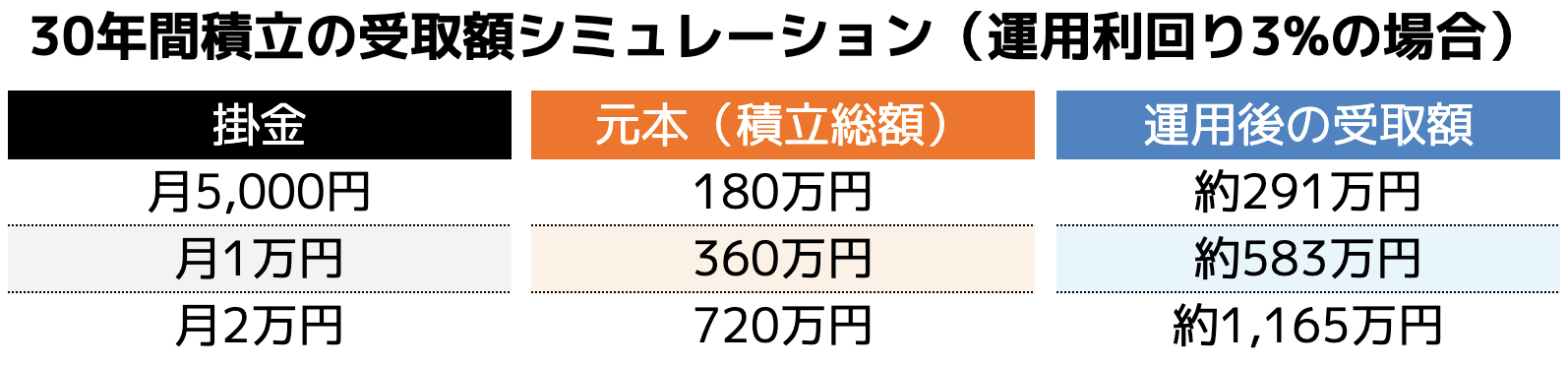

月1万円・2万円の積立と比べてどう違う?

まずは月5,000円と1万円、2万円を30年間積み立てた場合の元本と運用後の受取額を比較してみましょう。

※金融庁「つみたてシミュレーター」を使って計算

※ 運用利回りは過去のデータをもとにしたシミュレーションであり、将来の利益を保証するものではありません。

月1万円・2万円の積立では、受取額も節税額も大きく増えることが分かります。

結局、月5000円で十分なのか?

「月5,000円で十分かどうか」は、以下の3つの視点から考えると判断しやすくなります。

(1)老後の不足額とiDeCoの受取額を比べる

以下の表からも分かるように、公的年金だけでは毎月の生活費をまかなうのは難しく、不足分を補うための資金準備が必要です。

※参照|総務省統計局「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

たとえば、月5,000円を30年間積み立てた場合、iDeCoの受取額は約291万円(利回り3%の場合)です。

これにより、不足額の一部を補えますが、老後の生活を支えるには十分と言えないかもしれません。

そのため、他の資産運用や貯蓄と組み合わせることも検討すると良いでしょう。

(2)掛金を増やした場合の影響を考える

月1万円・2万円と掛金を増やせば、将来の受取額が大きくなり、節税効果も高まります。

たとえば、月2万円を30年間積み立てると約1,165万円(利回り3%)の受け取りが期待できます。

これは、老後の資金準備としてより現実的な金額と考えられるでしょう。

具体的な積立額の決め方は「iDeCo月5000円の積立を最大限活かすためのポイント」で詳しく解説しています。

(3)節税効果と家計のバランスを取る

iDeCoの掛金は税負担を軽減できますが、重要なのは家計とのバランスです。

iDeCoは60歳まで引き出せないため、生活費とのバランスを考えて掛金を設定することが大切です。/

iDeCoと他の資産運用を比較!どれがベスト?

iDeCoは、他の運用方法と比べてどのような特徴があるのでしょうか。

仕組みやメリットを整理し、自分に合った選択肢を見つけることが大切です。

こちらでは、iDeCoと他の資産運用の違いを比較し、それぞれの活用方法を紹介します。

主要な資産運用の特徴を比較

資産運用の方法は「老後資金を目的とした資産運用かどうか」「安全性とリスクのバランス」「流動性(引き出しやすさ)」 などの視点で整理すると違いが明確になります。

どの運用方法が向いているか、特徴をまとめると以下のようになります。

・iDeCo:税制優遇があり、長期運用に適している

・定期預金:リスクを抑えながら資産を守りたい人向け

・企業年金:企業が運用するため手間がかからない

・債券ファンド:流動性を確保しながら、比較的安定したリターンを得たい人向け

運用の自由度や流動性を考慮しながら、自分に合った選択肢を見つけることが大切です。

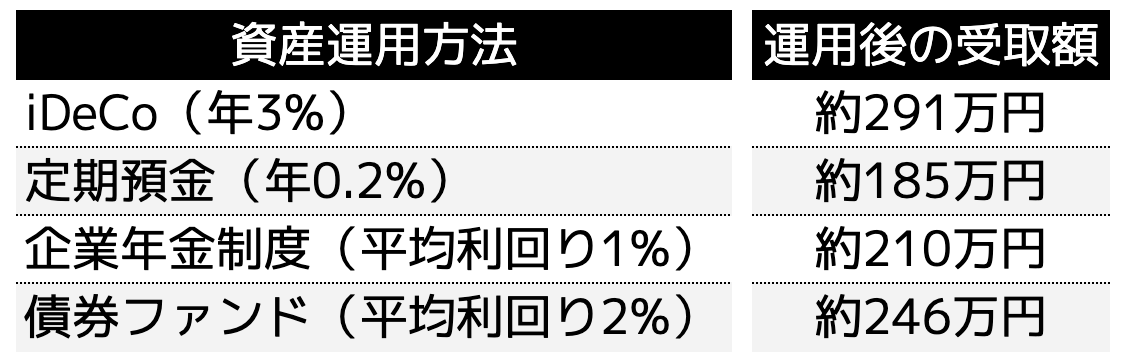

月5000円投資した場合のリターンをシミュレーション

月5,000円を30年間積み立てた場合、それぞれの運用方法でどのくらいの資産が形成できるのかを比較してみます。(元本180万円)

※金融庁「つみたてシミュレーター」を使って計算

※ 運用利回りは過去のデータをもとにしたシミュレーションであり、将来の利益を保証するものではありません。

同じ積立額でも、運用方法によって受取額に差が出ることが分かります。

特に、iDeCoのような税制メリットのある制度を活用すれば、手元に残る資産を増やしやすくなります。

長期運用を前提に、コストやリスクを考えながら選ぶことが重要です。

▼ 合わせて読みたい

iDeCo月5000円の積立を最大限活かすためのポイント

iDeCoは運用の仕方によって、受取額に大きな差が出る可能性があります。

ここでは、手数料を抑える方法や積立額の考え方、適した運用商品の選び方を解説します。

手数料の低い金融機関を選ぶ

口座管理手数料や信託報酬の負担を最小限に抑えることが、資産を無駄なく増やすためのポイントです。

金融機関による手数料の違い

- ネット証券(楽天証券・SBI証券など)は口座管理手数料が無料

- 銀行系は口座管理手数料がかかる場合がある

例:「eMAXIS Slimシリーズ」「SBI・Vシリーズ」などは信託報酬0.1%台

→信託報酬は0.2%以下が理想

参照|三菱UFJアセットマネジメント eMAXIS Slim 全世界株式(オールカントリー) 投資信託説明書(交付目論見書) 使用開始日2024.7.24三菱UFJアセットマネジメント eMAXIS Slim 国内株式(TOPIX) 投資信託説明書(交付目論見書) 使用開始日2024.7.25

三菱UFJアセットマネジメント eMAXIS Slim バランス(8資産均等型) 投資信託説明書(交付目論見書) 使用開始日2024.7.25

SBI証券 SBI・Vシリーズ

手数料を抑えたい場合はネット証券を選び、信託報酬の低いファンドを活用すると良いでしょう。

iDeCoの手数料は長期運用で差が出るため、できるだけコストを抑えた選択が大切です。

将来の資金計画を考えて積立額を設定

iDeCoの積立額は、生活費とのバランスを考えながら決めることが大切です。

どのように設定すれば無理なく続けられるかを整理しましょう。

毎月の積立額を決める際のポイント

- 負担の少ない金額からスタートし、生活費に余裕ができたら増額する

- 老後資金の不足分を補うため、NISAや預貯金と組み合わせるのも一つの方法

ライフステージに応じた積立の考え方

- 20〜30代

最低5,000円から開始し、昇給やライフイベントに応じて増額 - 40代

老後資金の不足額を試算し、必要に応じて1万円以上へ増額 - 50代

積極的な運用よりも、リスクを抑えた運用へシフト

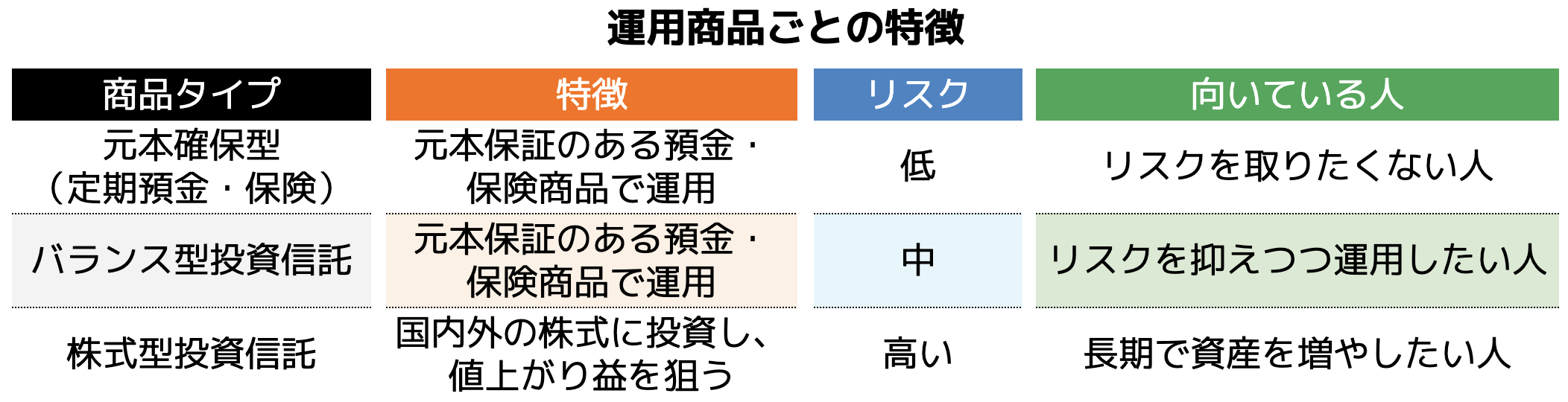

運用商品はリスク許容度に合わせて選ぶ

iDeCoには「元本確保型」と「投資信託型」の2種類があります。

自分のリスク許容度に応じて、適切な商品を選ぶことが重要です。

具体的な投資信託の例(信託報酬が低いもの)

- バランス型: 「eMAXIS Slim バランス(8資産均等型)」

- 株式型: 「eMAXIS Slim 米国株式(S&P500)」

- 債券型: 「SBI・V・全世界債券インデックスファンド」

どの運用商品を選ぶかは「価格が変動しても気にならないか」「運用期間に余裕があるか」などによって変わります。

まずは、自分がどこまで価格の変動を受け入れられるかを考えてみましょう。

▼ 合わせて読みたい

iDeCoで知っておきたい3つのデメリット・注意点

iDeCoは老後資金の準備に有効な制度ですが、注意すべき点もあります。

特に「60歳まで引き出せない」「運用による元本割れのリスク」「受取時の税金負担」について、事前に理解しておくことが重要です。

こちらでは、それぞれの注意点を詳しく解説します。

(1)60歳まで引き出せないリスク

iDeCoは原則として途中解約ができず、急な出費にも使えません。

特に収入が不安定な人や、出産・住宅購入などのライフイベントを控えている人にとって、この制約が負担になる場合があります。

また、転職やフリーランス転向など、将来のキャリアに変化がある場合も掛金の支払いが重くなることがあります。

資産を長期間ロックする制度だからこそ、計画的な資金管理が欠かせません。

(2)元本割れのリスク

先述の通り、iDeCoで運用できる商品には、定期預金や保険といった元本確保型のものと投資信託を活用したリスク資産の2種類があります。

投資信託を選んだ場合、市場の変動によって運用成績が悪化し、元本を下回る可能性があるため注意が必要です。

特に、運用期間が短い場合は相場の影響を受けやすく、リスクが大きくなる傾向があります。

たとえば退職直前に大きく下落すると、資産を回復させる時間が足りず、そのまま損失が確定してしまうリスクがあります。

iDeCoは元本割れのリスクを考慮した上で、運用方針を決めることが重要です。

(3)受取時の税金を理解する

iDeCoは受取時に税金がかかる点にも注意が必要です。

積み立て時には節税効果があるものの、受け取り方によっては税負担が発生するため、適切な選択が求められます。

受け取り方法と税制の違い

- 一時金で受け取る

「退職所得控除」が適用されるため、退職金が少ない人には有利。 - 年金として受け取る

「公的年金等控除」の対象となるため、他の年金と合算して計算される。 - 併用する場合

一時金と年金の組み合わせで、控除を最大限活かせるケースもある。

特に退職金が多い人は、一時金での受け取りを選ぶと控除額を超える可能性があります。

将来的な税負担を抑えるためにも、どの受け取り方法が最適か、事前に確認しておくことが大切です。

まとめ

iDeCoは月5,000円からでも始められるため、無理のない範囲で老後資金を準備できます。

少額でも節税効果を得られ、長期運用のメリットを活かせる点が特徴です。

ただし60歳まで引き出せない点や、運用商品の選び方によっては元本割れのリスクがあるため、資金計画を立てた上で利用することが重要です。

まずは少額からスタートし、状況に応じて増額することで、将来の資産形成をより充実させることができるでしょう。

実際にご相談いただいた方の声

COCOZASにご相談された方からは、こんなお声をいただいています。