サブリースとは何か

サブリースは、賃貸経営において家賃保証という形で紹介されることが多い契約形態の1つです。

空室リスクを抑えられる方法として注目される一方で、契約内容や法的な位置づけを正しく理解していないと、後にトラブルへ発展する可能性もあります。

ここでは、サブリースの基本的な仕組みや一般管理との違い、利用される理由について紹介します。

(2)一般管理との違い

(3)サブリース契約が使われる理由

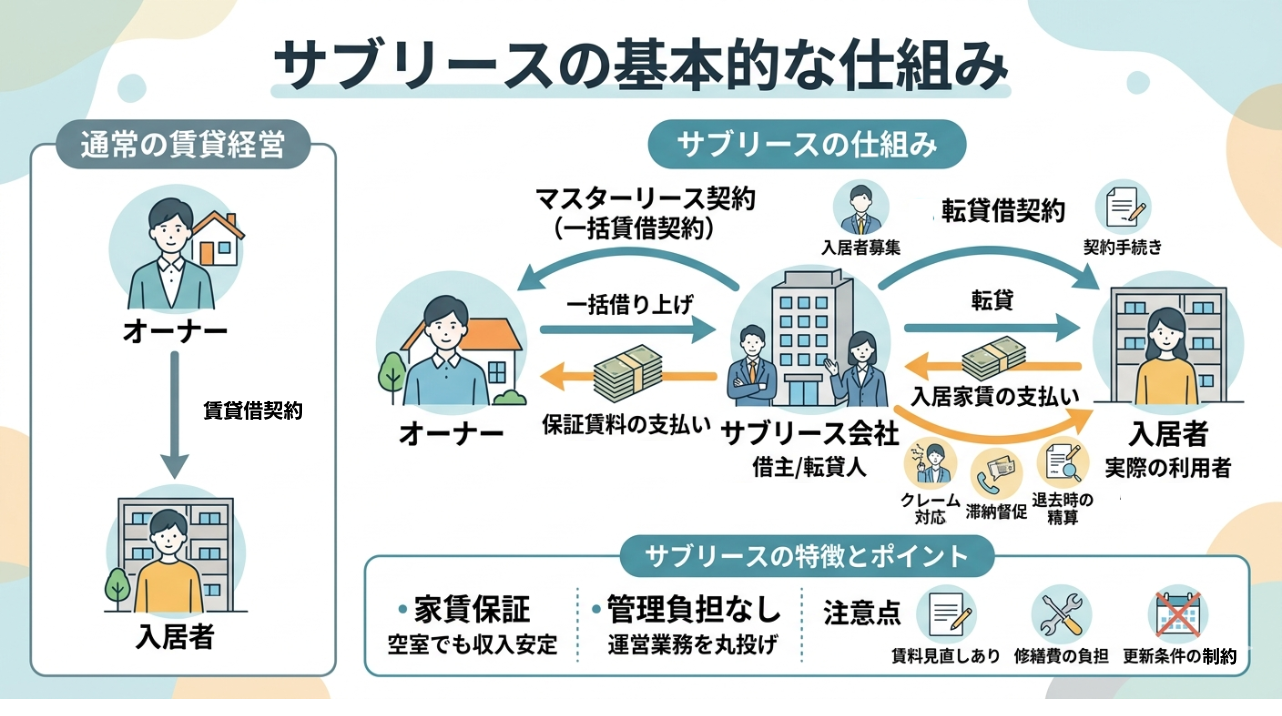

(1)サブリースの基本的な仕組み

サブリースの基本的な仕組みは、オーナーが物件をサブリース会社に一括で貸し出し、その会社が入居者へ転貸する二重契約の構造です。

通常の賃貸経営では、オーナーと入居者が直接賃貸借契約を結びます。

しかしサブリースでは、まずオーナーとサブリース会社が賃貸借契約を締結し、サブリース会社が借主となります。

そのうえで、サブリース会社が入居者と別途契約を結び、実際の貸主として対応します。

この仕組みにより、オーナーは入居者の有無にかかわらず、あらかじめ定められた賃料を受け取る形となり、いわゆる家賃保証と呼ばれる仕組みです。

ただし、保証額は満室想定賃料より低めに設定されるのが一般的であり、契約には賃料見直し条項が含まれていることも少なくありません。

また、入居者募集や契約手続き、クレーム対応、滞納督促、退去時の精算などはサブリース会社が担います。

オーナーは管理負担を軽減できる一方で、契約内容によっては修繕費負担や更新条件に制約が生じることもあります。

このように、サブリースは管理委託とは異なり、契約上サブリース会社が借主となる点が最大の特徴です。

(2)一般管理との違い

一般管理との違いは、誰が入居者の貸主になるかという点にあります。

| 比較項目 | 一般管理 | サブリース |

|---|---|---|

| 入居者の貸主 | オーナー | サブリース会社 |

| 契約関係 | オーナーと入居者が直接契約 | オーナー→会社→入居者の2段階契約 |

| 家賃の支払い元 | 入居者からオーナー | サブリース会社からオーナー |

| 空室時の家賃 | なし | 一定額が支払われる |

| 管理会社の立場 | 業務代行 | 借主かつ転貸者 |

| 家賃水準 | 市場家賃ベース | 市場より低めに設定されやすい |

| 家賃減額の可能性 | 原則なし | 見直し条項によりあり得る |

一般的な管理委託契約では、オーナーと入居者が直接賃貸借契約を結び、管理会社は入居者募集や家賃回収、クレーム対応などを代行する立場にとどまります。

法律上の貸主はあくまでオーナーであり、家賃の支払い義務も入居者からオーナーに対して発生します。

一方サブリースでは、サブリース会社が物件を借り上げたうえで転貸するため、入居者にとっての貸主はサブリース会社です。

オーナーは直接入居者と契約関係を持ちません。

そのため、家賃の支払い元はサブリース会社となり、空室時でも一定額が支払われる仕組みになります。

ただし、その代わりに賃料は市場家賃より抑えられることが一般的であり、将来的な減額協議の対象になることもあります。

つまり、一般管理は業務代行、サブリースは契約主体の変更という点が本質的な違いです。

(3)サブリース契約が使われる理由

サブリース契約が使われる理由は、空室リスクの軽減と管理負担の削減を同時に実現できるからです。

賃貸経営における最大の不安は、空室が続いて収入が途絶えることです。

特にローンを利用している場合、家賃収入の変動は資金計画に大きな影響を与えます。

一方サブリースは、一定の賃料収入を継続的に受け取れる仕組みであるため、借入返済が滞るリスクを軽減できることから収支計画を立てやすいのです。

また、入居者対応やトラブル処理、募集活動などの実務を任せられるため、本業が忙しい会社員オーナーや遠方物件の所有者にとっては魅力的な選択肢となります。

さらに、新築アパートの販売時に収益安定性をアピールする目的で提案されるケースも多く、金融機関からの融資審査において安心材料とされることもあります。

このように、収入の安定性と管理の効率化を重視する場面で、サブリース契約は活用されています。

サブリースのメリット

サブリースは、賃貸経営における不安要素を軽減できるなど、さまざまなメリットが挙げられます。

ここでは、サブリースのメリットを3点紹介します。

(2)管理業務の負担が減る

(3)家賃収入が安定しやすい

(1)空室リスクを軽減できる

サブリースは、空室が発生しても一定額の賃料が支払われるため、空室リスクを軽減できる点が大きなメリットです。

通常の賃貸経営では、入居者が退去すると家賃収入はゼロになります。

次の入居者が決まるまでの期間が長引けば、その分だけ収益は減少し、ローン返済や固定資産税、管理費などの支出だけが続くことになります。

特に築年数の経過した物件や競合物件の多いエリアでは、空室が長期化する可能性も高まることでしょう。

しかし、サブリース契約では、サブリース会社が物件を借り上げる形となるため、実際の入居状況にかかわらず、契約で定められた賃料が支払われます。

これにより、収入の急激な変動を抑えることができ、資金計画を立てやすくなるのです。

もちろん、保証賃料は満室想定賃料より低く設定されるのが一般的ですが、収入がゼロになる可能性を避けられるという点は、安定志向のオーナーにとって大きな安心材料といえます。

(2)管理業務の負担が減る

サブリースは、入居者対応や各種手続きなどの管理業務を大幅に軽減できる点がメリットです。

賃貸経営には、入居者募集、内見対応、契約書作成、家賃回収、滞納督促、クレーム処理、修繕手配、退去精算など、多くの実務が発生します。

これらをすべてオーナー自身で行う自主管理という方法もありますが、現在は管理会社へ委託する一般管理を選ぶ人のほうが多数派です。

実務の専門性やトラブル対応の難しさを考えると、自主管理は決して簡単ではありません。

一般管理では、管理会社が業務を代行しますが、法律上の貸主はあくまでオーナーです。

そのため、最終的な責任はオーナーに帰属し、空室リスクや家賃滞納リスクも基本的にはオーナーが負います。

一方サブリースでは、サブリース会社が借主となるため、入居者対応の実務だけでなく契約上の立場も会社側が担います。

オーナーは直接入居者と関わる場面が少なくなり、実務面と心理面の負担をさらに軽減できます。

本業が忙しい人や遠方に物件を持つ人にとっては、一般管理よりも一段階負担が少ない仕組みといえる点がサブリースの特徴です。

(3)家賃収入が安定しやすい

サブリースは、毎月の家賃収入を安定させやすい仕組みである点もメリットです。

通常の賃貸経営では、空室や滞納、更新時の家賃交渉などにより、収入が変動します。

特に戸数が少ない場合、1室の空室が全体の収支に大きな影響を与えることがあります。

収入の変動が大きいと、ローン返済計画や将来の修繕積立計画にも影響が及びます。

サブリースでは、契約で定められた賃料が毎月支払われるため、キャッシュフローを予測しやすくなります。

金融機関への説明もしやすく、長期的な資金計画を立てやすい点は大きな強みです。

ただし、契約には賃料見直し条項が含まれている場合もあるため、安定性がどの程度確保されるのかを事前に確認することが重要です。

安定性の仕組みを理解したうえで活用することが、メリットを最大限に生かすポイントです。

サブリースのデメリット

サブリースは安定した賃貸経営を実現できる可能性がある一方で、見落としやすいリスクも存在します。

ここでは、サブリース契約で注意すべき代表的なデメリットを3点紹介します。

(2)免責期間がある

(3)契約解除が難しいケースがある

(1)家賃が途中で減額される可能性がある

サブリースは、契約期間中であっても家賃が減額される可能性があります。

多くのサブリース契約には賃料見直し条項が含まれており、数年ごとに賃料を協議する仕組みになっているためです。

市場家賃が下落した場合や空室が増えた場合などを理由に、サブリース会社から減額を求められることがあります。

オーナーから見ると家賃保証と聞いていたのに減額されるのかと感じるかもしれませんが、法律上、賃貸借契約である以上、経済事情の変動を理由に賃料の増減額請求が認められる場合があります。

そのため、保証という言葉が永久固定を意味するわけではないのです。

家賃の減額幅や見直し時期、協議が不調の場合の取り扱いはサブリース契約ごとに異なります。

契約前に見直し条項の内容を細かく確認しなければ、当初の収支計画が崩れる可能性があるため注意しましょう。

(2)免責期間がある

サブリース契約には、免責期間が設定されていることがあり、その期間は家賃が支払われません。

免責期間とは、入居者が退去した直後や新築引き渡し直後などに、一定期間家賃が支払われない期間を指します。

例えば退去後1カ月間は保証対象外といった条件が定められている場合があります。

オーナーは常に家賃が支払われると考えがちですが、実際には免責期間中は収入が発生しないケースもあります。

特に入退去が頻繁に発生すると、そのたびに免責期間が適用され、想定より収入が少なくなることがあります。

また、免責の適用条件が細かく定められている場合もあり、リフォーム期間や一定の空室率を超えた場合など、複数の条件が重なることもあります。

契約書の免責条項を読み込まずに契約すると、保証の範囲を誤解するケースも多いので注意しましょう。

(3)契約解除が難しいケースがある

サブリース契約は、オーナー側からの契約解除が難しいケースがあります。

一般的な管理委託契約であれば、一定の予告期間を設ければ比較的柔軟に解約できます。

しかしサブリースは賃貸借契約であるため、契約期間中の中途解約が制限されていることが多く、違約金が発生する場合もあるのです。

さらに、借地借家法の適用関係によっては、オーナー側からの一方的な解約が認められにくいケースもあります。

契約期間が長期に設定されていることも多く、収支が合わなくなってもすぐに契約を見直せない可能性があります。

そのため、契約期間、更新条件、解約時の違約金、解約事由の内容を事前に確認することが不可欠です。

出口戦略まで含めて検討しなければ、想定外の拘束を受けることにもなるので注意しましょう。

サブリース契約でよくあるトラブル

サブリース契約は仕組みを正しく理解していないと、契約後に思わぬトラブルへ発展することがあります。

契約時には問題がないように見えても、数年後に認識の違いが表面化するケースも少なくありません。

ここでは、サブリース契約で実際に起こりやすい代表的なトラブルを3つ紹介します。

(2)解約条件を巡るトラブル

(3)説明不足による認識違い

(1)家賃減額請求に関するトラブル

サブリース契約で最も多いのは、家賃減額請求を巡るトラブルです。

契約当初は長期にわたり安定収入が得られると説明されていても、数年後に市場家賃の下落や空室率の上昇を理由として、サブリース会社から減額通知が届くことがあります。

特に、家賃減額の可能性を理解していないオーナーも多く、「そんな話を聞いていない」と主張される方もいらっしゃいます。

そもそも国土交通省の賃貸住宅管理業者登録制度による登録を受けているサブリース業者は、オーナーに対し、サブリース契約の締結前に、将来の借上げ家賃の変動に係る条件を書面で交付し、一定の実務経験者等が重要事項として説明することなどが義務付けられています。

しかし、この点をオーナーが理解していない方も多く、会社側は契約書に記載された賃料見直し条項や借地借家法に基づく賃料増減額請求権を根拠に協議を求めることもできることから、トラブルになるケースが見受けられます。

そのため、オーナーはあらかじめ家賃減額はされるものだと理解して契約する必要があるのです。

(2)解約条件を巡るトラブル

解約条件によってトラブルになるケースも多いです。

オーナーが想定より収益が低いと判断し、サブリース契約を終了したいと考えても、契約期間が20年や30年など長期に設定されているケースは少なくありません。

中途解約条項が設けられていても、6カ月から1年前の予告が必要とされていたり、高額な違約金が発生したりすることがあります。

さらに、サブリースは賃貸借契約という性質上、借主である会社側の権利も一定程度保護されます。

そのため、オーナー側からの一方的な解約は認められにくい場合があるのです。

単に収益が悪化したという理由だけでは、契約終了が難しい場面も想定されます。

また、契約終了後の処理も簡単ではなく、転貸構造になっているため、入居者との契約関係をどのように整理するのか、保証金や敷金の扱いをどうするのかなど、実務的な調整が必要になります。

その結果、解約しようとしても想定以上に時間や費用がかかることもあるのです。

このように、解約条件を十分に理解しないまま契約すると、見直しをしたい局面で自由に動けなくなる可能性があります。

契約時には、開始条件だけでなく終了条件まで確認しておきましょう。

(3)説明不足による認識違い

説明不足や理解不足による認識違いも、深刻なトラブルの原因です。

営業段階では空室でも家賃が入るという点が強調され、減額条項や免責期間、修繕費負担、更新条件などの不利な要素が十分に説明されないことがあります。

オーナーは安心できる仕組みと理解したまま契約しますが、実際の契約書には細かな条件が多数記載されています。

特に問題となるのは、専門用語や法律用語が多く、条文の意味を正確に理解しないまま署名してしまうケースです。

契約後に減額通知や免責適用がなされると、聞いていないという主張になりますが、書面に記載されていれば法的には有効と判断される可能性が高くなるでしょう。

また、修繕費の負担範囲や原状回復費用の取り扱いを巡る認識違いも多く見られます。

小規模修繕は会社負担と説明されていたが、実際は一定金額を超えるとオーナー負担だったというケースもあります。

このようなトラブルを防ぐためには、重要事項説明を受ける際に条文単位で確認し、不明点は書面で回答を求めることが不可欠です。理解したつもりではなく、契約内容を具体的に把握するようにしましょう。

サブリースの法的ルールと規制

サブリース契約は単なる業務委託ではなく、法律上は賃貸借契約として扱われます。

そのため、一般の不動産取引と同様に、借地借家法や各種の業法の規制を受けます。

ここでは、借地借家法との関係やサブリース新法の概要、オーナーが保護されるポイントについて解説します。

(2)サブリース新法の概要

(3)オーナーが保護されるポイント

(1)借地借家法との関係

サブリースは借地借家法の適用を受ける賃貸借契約です。

サブリース契約では、法律上はオーナーが貸主、サブリース会社が借主という関係になります。

この契約には借地借家法が適用され、賃料の増減額請求や契約更新などに関する規定が影響します。

借地借家法とは、建物や土地を借りる人の権利を守るための法律です。

もともとは一般の入居者を保護する目的で作られた法律で、貸主よりも借主の立場が強く保護される傾向があります。

そのため、サブリースのように法人が借主となる場合でも、原則として借主側の権利が法律で守られる仕組みになっているのです。

そんな中でも特に問題になりやすいのが賃料増減額請求権です。

経済事情の変動や周辺相場の変化があった場合、当事者は賃料の増減を請求できるとされています。

そのため、契約書に家賃保証と記載があっても、将来的な減額請求が直ちに無効になるわけではありません。

また、契約期間満了時の更新についても、借地借家法の考え方が関係することがあります。

契約の性質や条項によって扱いは異なりますが、単純な業務委託とは違い、法的拘束力が強い点を理解しておく必要があります。

(2)サブリース新法の概要

サブリース新法とは、サブリース契約に関するトラブル増加を受けて整備された規制のことです。

2020年12月15日に施行されました。

正式には賃貸住宅の管理業務等の適正化に関する法律の改正などにより、サブリース事業者に対する説明義務や誇大広告の禁止が強化されました。

特に問題視されていたのは、家賃保証という言葉を強調しながら、減額リスクや免責期間を十分に説明しない営業手法です。

新法では、オーナーと契約を締結する前に、重要事項を記載した書面を交付し、内容を説明する義務が課されています。

また、不確実な将来収益を断定的に説明する行為や、著しく有利であると誤認させる表示も禁止されています。

これにより、以前よりも透明性は高まりましたが、最終的に契約内容を理解し判断する責任はオーナー自身にあるため、この点は認識しておきましょう。

報道発表資料:サブリース事業適正化ガイドラインの策定 – 国土交通省

(3)オーナーが保護されるポイント

まず、オーナーが一方的に不利にならないよう法律で一定のルールが定められている点です。

サブリース契約は会社との契約ですが、内容次第ではオーナーを守る仕組みが働きます。

オーナーは契約前に重要な内容について説明を受けられるという点です。

減額条項や免責期間、解約条件などの収支に直結する内容について、書面での説明が義務付けられています。

次に、家賃の減額についてです。

契約書に家賃保証と書いてあっても、周辺の家賃相場が大きく下がった場合などには、会社側が減額を求めることがあります。

ただし、理由もなく自由に下げられるわけではありません。

相場の変化など、客観的な事情が必要になります。

減額請求があった場合でも、必ずしもそのまま受け入れなければならないわけではありません。

さらに、契約内容によっては消費者契約法が適用され、著しく一方に不利な条項が無効となる余地もあります。

つまり、どんな内容でもそのまま有効になるわけではありません。

このように、サブリース契約でもオーナーを守るルールは存在します。

契約書をよく確認し、仕組みを理解したうえで判断するようにしましょう。

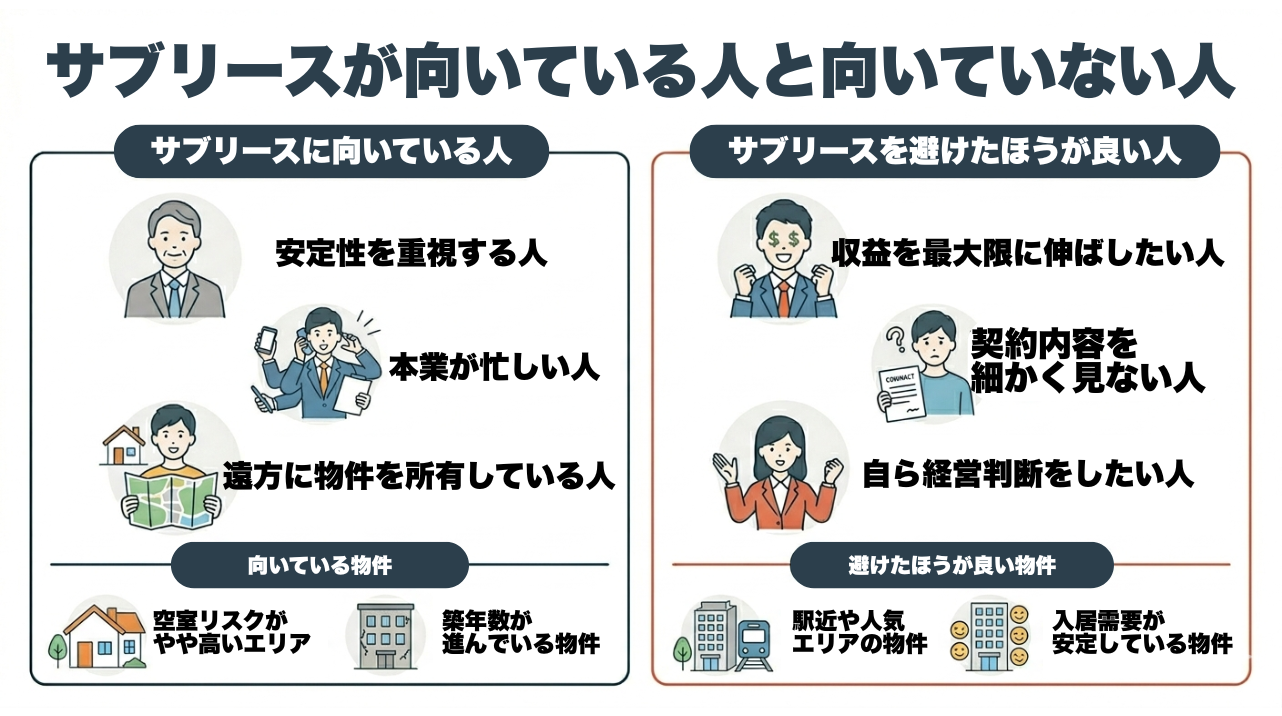

サブリースが向いている人と向いていない人

サブリースは、すべてのオーナーにとって最適な選択肢とは限りません。

ここでは、サブリースに向いている人と物件、そして避けたほうが良い人と物件の特徴について紹介します。

(2)サブリースを避けたほうが良い人と物件

(1)サブリースに向いている人と物件

サブリースに向いているのは、安定性を重視する人です。

毎月の収入が大きく変動することに不安を感じる人や、本業が忙しく賃貸経営に時間をかけられない人に適しています。

空室がでても一定額の家賃が入る仕組みは、精神的な安心感につながるでしょう。

また、遠方に物件を所有している人は、現地に頻繁に足を運べない場合、入居者対応やトラブル処理を任せられる点は大きなメリットです。

一般管理という選択肢もありますが、空室リスクまでカバーしてほしい場合に向いているでしょう。

実際には自主管理を選ぶオーナーは少なく、多くは管理会社を利用しています。

物件面では、空室リスクがやや高いエリアや築年数が進んでいる物件など、安定経営に不安があるケースでは、サブリースを検討すると良いでしょう。

ただし、明らかに入居率が悪い物件の場合は、そもそもサブリースが断られるケースもあります。

すべての物件がサブリースできるわけではないので注意しましょう。

(2)サブリースを避けたほうが良い人と物件

サブリースを避けたほうが良いのは、収益を最大限に伸ばしたい人です。

家賃設定や契約条件の自由度は低くなり、相場が上昇してもすぐに反映できない場合があります。

市場が好調なエリアでは、一般管理のほうが結果的に収益が高くなることもあるでしょう。

また、契約内容を細かく把握せずに安心感だけで選ぶ人も注意が必要です。

家賃減額条項や免責期間、解約条件を十分に理解しないまま契約すると、想定外の不利益を受ける可能性があります。

自ら経営判断をしたい人や、空室対策を積極的に行いたい人には、サブリースは窮屈に感じられることもあります。

物件面では、駅近や人気エリアなど入居需要が安定している物件は、必ずしもサブリースである必要はありません。

空室がでにくい物件であれば、一般管理でも十分に安定運営が可能です。

自分の経営スタイルと物件特性を照らし合わせて選択するようにしましょう。

サブリース契約を検討する際のチェックポイント

サブリース契約は家賃保証という言葉だけで判断せず、契約書の中身を具体的に確認することが重要です。

ここでは、契約前に必ず確認しておきたいチェックポイントについて紹介します。

(2)家賃保証の条件と見直し条項

(3)解約時の条件と違約金の有無

(1)契約期間と更新条件

最初に確認すべきなのは、契約期間と更新条件です。

サブリース契約は10年〜30年といった長期契約になることが多く、途中で自由に解約できないケースもあります。

契約期間中は原則として継続が前提となるため、自分の将来設計と合っているかを慎重に考えなければいけません。

更新時も、自動更新なのか、双方の合意が必要なのかによって扱いは大きく変わります。

また、更新のタイミングで家賃条件が見直される条項が入っていることもあります。

更新だからといって同条件継続とは限らない点を理解しておかなければいけません。

契約書に小さく記載されているケースもあるため、期間と更新方法は必ず明確に確認しましょう。

(2)家賃保証の条件と見直し条項

家賃保証の条件と見直し条項も確認しておきましょう。

「保証される金額はいくらなのか」「いつから適用されるのか」「満室想定賃料の何%なのか」は必ずチェックしておきたいポイントです。

また、免責期間が設定されている場合、最初の数カ月は保証されないこともあるので、事前に確認しておきましょう。

さらに一定期間ごとに賃料を見直すと記載されている場合、相場下落を理由に減額される可能性があります。

保証という言葉だけで安心せず、どのような条件で変更されるのかを具体的に把握することが大切です。

(3)解約時の条件と違約金の有無

解約時の条件と違約金の有無も必ず確認しておきたい項目です。

オーナー側から解約できるのか、できる場合は何カ月前の通知が必要なのかを明確にしておきましょう。

中途解約が可能でも、高額な違約金が設定されていることがあります。

また、解約時に原状回復費用や設備更新費用を請求されるケースもあります。

契約終了時の費用負担について具体的な記載があるかどうかを確認することが重要です。

契約前に解約時の条件まで想定しておくことが、後悔しないためのポイントです。

サブリースに関するよくある質問

サブリースは家賃保証という言葉が強調される一方で、実際の仕組みやリスクが分かりにくいと感じる人も少なくありません。

ここでは、特に多い疑問について分かりやすく解説します。

(2)サブリース会社が倒産した場合はどうなるのか

(3)途中解約は可能なのか

(1)サブリースは本当に家賃保証されるのか

結論から言うと、サブリースは本当に家賃保証されますが、永久に同額が保証されるわけではありません。

サブリース契約では、空室がでてもあらかじめ定めた賃料が支払われる仕組みになっていますが、市場相場や契約内容によって保証賃料が見直される可能性があります。

多くの契約では、2年ごとなど一定期間で賃料の見直しが行われます。

周辺の家賃相場が下がっている場合には、減額が提案されることもある点は理解しておきましょう。

(2)サブリース会社が倒産した場合はどうなるのか

サブリース会社が倒産した場合、家賃の支払いが止まる可能性があります。

サブリースは会社が借主となっているため、会社が経営破綻すると契約関係に影響が及びます。

その後は、入居者と直接契約に切り替わるケースや、新たな管理会社を探す必要がでてくる場合があります。

状況によって対応は異なりますが、少なくとも一時的に収入が不安定になる可能性は否定できません。

そのため、サブリースを委託する会社の経営や実績を事前に確認しておきましょう。

(3)途中解約は可能なのか

途中解約は可能な場合もありますが、自由にできるとは限りません。

契約書に中途解約条項があるかどうかが重要です。

解約が認められていても、6カ月前通知などの条件や、違約金が設定されていることがあります。

さらに長期契約であるほど、解約条件は厳しくなる傾向があります。

将来的に売却を考えている場合や運用方法を変更する可能性がある場合は、出口条件を必ず確認しておきましょう。

まとめ

サブリースは、空室リスクを抑えながら安定した家賃収入を目指せる仕組みであり、管理負担を軽減できる点も大きな魅力です。

特に、本業が忙しい方や遠方物件を所有している方にとっては、有力な選択肢となるでしょう。

一方で、家賃の減額リスクや免責期間、解約の難しさなど、見落としてはいけないデメリットも存在します。

家賃保証という言葉だけで判断すると、想定外の不利益を受ける可能性があります。

サブリースは本当に安心なのかという点は、契約内容次第で大きく変わります。

また、借地借家法やサブリース新法といった法的ルールも関係しており、契約は単なる管理委託ではなく賃貸借契約である点を理解しておくことが重要です。

開始時の条件だけでなく、賃料見直しや解約時の取り扱いなど、出口まで含めて確認する姿勢が欠かせません。

大切なのは、メリットとデメリットの両面を把握したうえで、自分の経営方針や物件特性に合っているかを冷静に見極めることです。

契約書を丁寧に読み込み、不明点は必ず確認し、納得できる内容かどうかを判断してから契約するようにしましょう。