マンション投資とは?

マンション投資がどのようなものか、マンション投資の概要、利益がでる仕組み、マンション投資の仕組み、そしてマンション投資の利回り計算方法を順番に解説します。

(1) マンション投資って何?

マンション投資とは、不動産に投資して家賃収入や資産価値の増加を目指す方法です。

具体的には、投資家がマンションを購入し、それを賃貸することで定期的な家賃収入を得たり、不動産価値の上昇を通じて将来的な売却益を目指したりします。

このような投資は、長期的な資産形成や安定的な収入源の確保に寄与し、多くの投資家にとって魅力的な選択肢となっています。

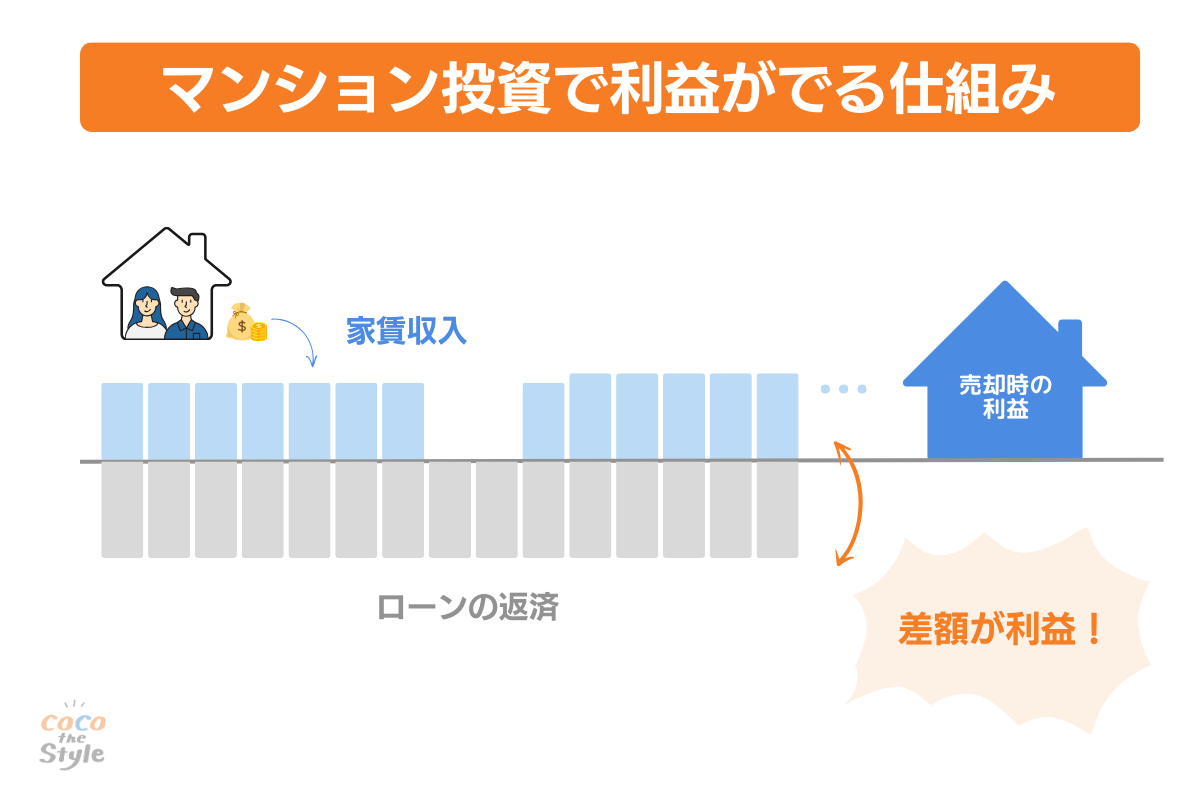

(2)マンション投資で利益がでる仕組み

マンション投資を通じて得られる収入は主に2つのタイプに分けられます。

一つ目は「インカムゲイン」であり、これは賃貸収入として知られています。

つまり、投資したマンションを他人に貸し出し、毎月家賃を受け取ることにより生じる定期的な収益です。

例えば、月額家賃が約10万円のマンションを所有している場合、年間で約120万円の収入が得られます。

二つ目は「キャピタルゲイン」と呼ばれ、これは不動産の売却から得られる利益です。

つまり、購入価格より高値でマンションを売却することで得られる一時的な収益です。

この利益は売却時の市場価値と購入時の価格との差によって決まり、経済状況や需要の増加などが影響します。

ただし、キャピタルゲインは通常、長期的な投資戦略の結果として考えられ、短期的な目標ではないことが多いです。

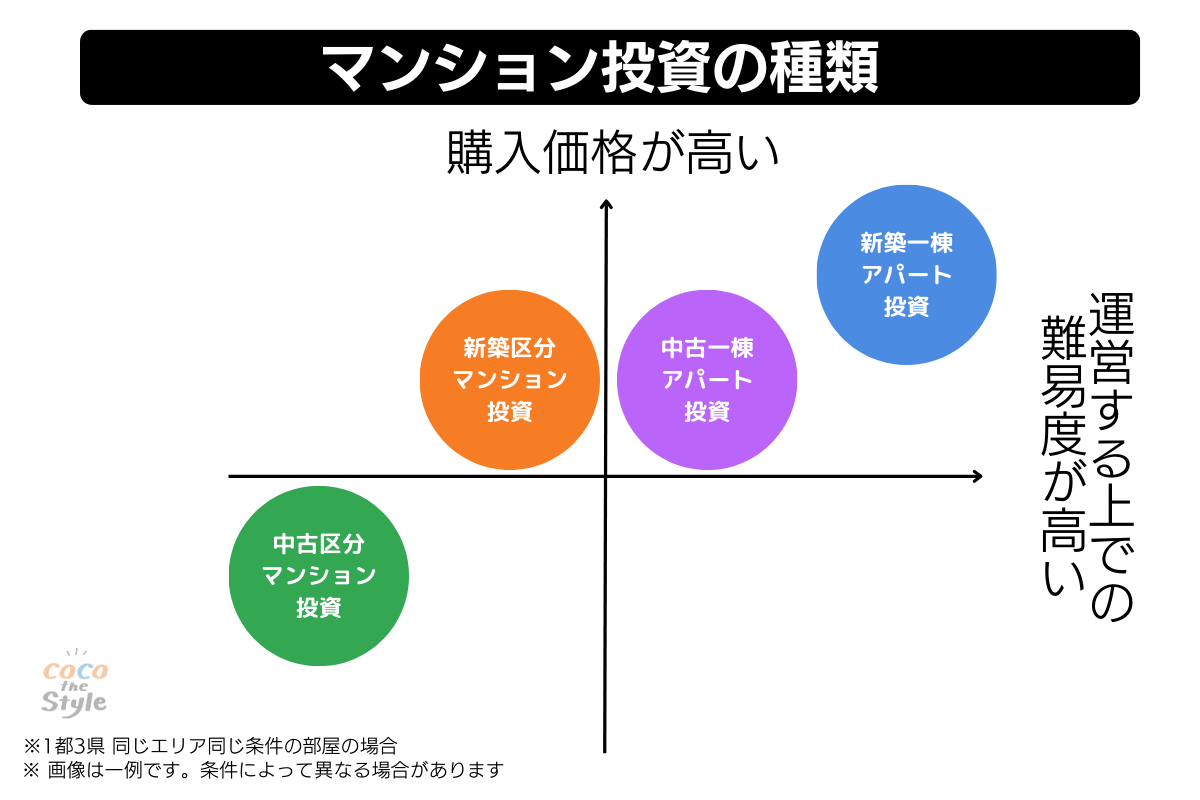

(3)マンション投資の種類

マンション投資は、その形態により大きく4つのカテゴリーに分けられます。

新築のマンションの個別の部屋(例えば101号室や102号室など)を購入することを指します。新築のため、清潔感があり、最新の設備が整っていることが特徴です。この新しさと高品質な設備は、投資対象として魅力的ですが、中古に比べて価格は高めです。

2:中古区分マンション投資

中古のマンションの個別の部屋を購入する形式です。新築に比べて価格は低い傾向にありますが、設備の老朽化による突発的な修繕費が発生するリスクがあります。物件の管理状態をしっかりと確認することが重要です。

3:新築一棟アパート投資

アパート全体を一棟丸ごと購入、または建築して運営する投資方法です。このタイプの投資では、大きな資金が必要となり、主に経験豊富な投資家が行います。

4:中古一棟アパート投資

中古のアパートを一棟丸ごと購入して運営する方法です。購入後、大規模な改修を行い、価値を高めて利益を得る戦略を取る投資家もいます。

これらの投資方法はそれぞれ、必要な自己資金、リスクレベル、運営の複雑さなどが異なります。

区分マンション投資は比較的少額の資金から始められる反面、一棟投資には大きな初期投資が必要で、特に経験豊富な投資家に適しています。

(4)マンション投資の利回り計算

マンション投資の収益性を測るためには、利回りの計算が欠かせません。

利回りには「表面利回り」と「実質利回り(ネット利回り)」の2種類があり、それぞれの計算方法と意味が異なります。

1:表面利回り

表面利回りは、年間家賃収入を物件価格で割ったもので、物件の収益性を大まかに把握するのに使われます。

計算式は「年間家賃収入÷物件価格 × 100」です。

例えば、月額家賃が15万円で、年間で180万円の収入が見込めるマンションを3,600万円で購入した場合、表面利回りは5%となります。

この指標は、物件が満室で運営できれば、単純計算で20年で購入価格を回収できることを示します。

2:実質利回り(ネット利回り)

実質利回りは、年間家賃収入から諸経費を差し引いた後、物件価格で割ることで求めます。

計算式は「(年間家賃収入 – 年間諸経費) ÷ 物件価格 × 100」です。

諸経費には管理費、修繕積立金、原状回復費用、広告費用、税金などが含まれます。

実質利回りは表面利回りより低くなる傾向にあり、より実態に近い収益性を反映しています。

例えば、先ほどのマンションを例にとり、諸経費が月3万円と仮定します。

その場合、月額家賃15万円から月間諸経費3万円を差し引くと12万円です。

12万円/月×12カ月÷3,600万円を計算すると、実質利回りは4%となります。

総じて、マンション投資を検討する際には、表面利回りと実質利回りの両方を理解し、総合的な収益性とリスクを評価することが不可欠です。

(5)マンション投資を始めるまでの流れ

マンション投資を始めるには、まず目的を明確にする必要があります。

投資目的が定まれば、その目的に合わせて資金計画を立て、物件の価格帯を決めることができます。

次に、物件の探索に移り、不動産会社への問い合わせや物件検索サイトを利用します。

マンション投資を行う目的をはっきりさせます。例えば、私的年金のように毎月の収入を得るため、または資産運用として収益性を追求するなど、目的によって資金計画や所有スタイルが異なります。

2:資金計画と価格帯の決定

自己資金や収支の見通しを立て、現実的な物件価格を決定します。自身の財政状況と相談しながら、手が届く物件を選ぶことが重要です。

3:物件探しと不動産会社との連携

物件検索サイトや直接不動産会社に問い合わせることで、希望に合った物件を探します。良い不動産会社を見つけることが、成功へのカギとなります。

4:資金計画の確認と購入申し込み

物件が見つかったら、資金計画を再確認し、購入申し込みを行います。その後、購入に向けた各種手続きを進めていきます。

マンション投資のメリット【7選】

マンション投資には大きく以下の7つのメリットがあります。

(2)比較的低リスクで、長期的に安定収入を得やすい

(3)毎月安定した収入が年金の役割を果たす

(4)生命保険として使える

(5)相続税対策となる

(6)所得税・住民税の節税効果がある

(7)現物資産としての価値もあり、状況によって売却益も得られる

順番に解説します。

(1)手間がかからない

マンション投資の魅力の1つは、その手軽さです。

株やFXとは異なり、日々の市場動向に一喜一憂する必要がなく、価格の変動に翻弄されることも少ないため、時間的にも精神的にも負担が少なく済みます。

物件の日常管理に関しては、専門の管理会社に委託することが一般的で、これにより賃貸管理の煩雑さから解放されます。

管理会社は家賃の集金、借主からの問い合わせ対応、入退居の手続きなど、物件運用に必要な業務の大部分を代行してくれるため、オーナーは重要な意思決定や財務管理に集中できます。

(2)ローリスクで長期安定収入

マンション投資は「ローリスク・ロングリターン」という特徴を持つ資産運用方法です。

マンション投資の大きな利点は、一度質の高い物件に投資すると、長期にわたり安定した収入を得られることです。

これにより、投資家は定期的かつ継続的なリターンを享受することができ、忙しい人々にも適した投資方法となっています。

また、リスクとリターンのバランスをうまく取ることで、長期的に安定した家賃収入を実現でき、景気変動の影響を比較的受けにくい安定した賃料収入を見込むことが可能です。

(3)毎月安定した収入が年金の役割を果たす

現代社会では、「人生100年時代」とも称され、公的年金だけでは老後の生活資金として不十分との声が多く聞かれます。

マンション投資による家賃収入は、長期的かつ安定した資産形成の手段となり得ます。

一度優良な物件に投資すれば、賃料収入を通じて継続的に収益を得ることが可能で、これが退職後の私的年金として機能します。

(4)生命保険として使える

マンション投資は、ただの収益物件を超え、生命保険のような役割も担います。

投資用マンションの購入には通常、団体信用生命保険(団信)への加入が伴い、これが大きなメリットとなります。

団信に加入していると、投資家が亡くなったり重度の障害を負ったりした場合、残っているローン残高は保険によって清算されます。

この制度により、遺された家族が借金を背負う心配がなくなり、不動産を資産として残すことができます。

さらに、保険適用後は、遺族がその不動産を売却するか継続して賃貸に出すかを選択できるため、柔軟な運用が可能になります。

また、マンション投資を生命保険として利用することで、保険料の支払いに関連する負担を減らすことができる点も見逃せません。

団信のメリットを活用すれば、生命保険にかかる費用を節約しつつ、不動産からの収入を得ることが可能です。

これはマンション投資が提供する独特のメリットであり、資産運用と生命保険の機能を兼ね備えているといえるでしょう。

(5)相続税対策となる

2015年の相続税改正により、相続税の基礎控除額が大幅に引き下げられ、特に都市部の多くの家庭が課税対象となりました。

この改正で、例えば配偶者と子供2人がいる家族の場合、非課税限度額が約40%減少しました。

マンション投資は、このような状況において効果的な相続税対策として注目されています。

その主な理由は、不動産の評価額が市場価格より低く算定されることがあります。

投資用マンションを購入することで、その資産価値を実質的に減少させ、相続税の負担を大幅に軽減することができます。

(6)所得税・住民税の節税効果がある

マンション投資には、所得税や住民税を軽減する節税効果があります。

給与所得があるサラリーマンやOLなどは、マンション投資から得られる不動産所得と給与所得を損益通算することが可能です。

これにより、全体の課税所得を減少させることができます。

具体的には、マンション投資で初年度に多額の経費が発生し、不動産所得が赤字になると、その損失を給与所得と合算し、課税対象額を下げることが可能です。

これは、損益通算により過払いの所得税が還付されることもあるため、節税につながります。

(7)現物資産としての価値もあり、状況によって売却益も得られる

マンション投資は、単なる収益物件ではなく、現物資産としても大きな価値を持っています。

子供の学生時代の住まいや、定年後のセカンドハウスとして自分が住むことも可能です。

また、不動産投資の大きな利点は、運用益としての家賃収入の他に、物件の価値が上がった場合には売却によってキャピタルゲイン(売却益)を得られる点です。

ただし、売却時には市場の動向や税率の違い(所有期間による譲渡所得税の差)を考慮し、悪質な転売業者に注意しながら、冷静な判断を下す必要があります。

マンション投資のリスク【6選】

マンション投資には利益だけでなくリスクがあることも十分に理解しておく必要があります。

マンション投資のリスクは以下の6つです。

(2)空室・滞納リスク

(3)老朽化や地域環境の変化による家賃変動リスク

(4)金利上昇リスク

(5)販売会社や管理会社の倒産リスク

(6)地震など自然災害のリスク

それぞれ内容をしっかりと把握し、マンション投資を安易に始めるのではなく、念入りに準備する必要があります。

以下で詳細を解説します。

(1)初期投資が想定以上に大きくなるリスク

不動産投資を始める際、特に初期投資は想定以上に高額になることがあります。

物件の購入価格だけでなく、多くの諸経費が必要となります。

一般的に、物件価格の8〜10%が初期費用として必要です。

初期投資には以下のような費用が含まれます。

所有権の登記には登録免許税と司法書士報酬が発生します。

2:各種税金

不動産取得税や印紙税など、物件購入に伴う税金があります。

3:ローン事務取扱手数料

金融機関から不動産投資ローンを受ける際に発生する手数料です。

4:ローン保証料

ローンの保証会社に支払う料金が含まれることもあります。

5:火災保険料(地震保険料含む)

物件の保険料で、災害時のリスクをカバーします。

6:仲介手数料

不動産会社を通じて物件を購入する場合にかかる、売買契約を仲介するための手数料です。

7:清算金

売主が既に支払った固定資産税・都市計画税、管理費・修繕積立金などの日割り計算での清算が行われます。

(2)空室・滞納リスク

マンション投資では、空室や家賃滞納の可能性は避けられないリスクです。

家賃滞納に関しては、「滞納者は簡単に退去させることができる」と思われがちですが、実際はそう簡単ではありません。

借地借家法により、賃借人の権利は厳しく保護されており、短期間の滞納で退去を求めることは難しく、少なくとも3か月、場合によっては半年以上の滞納が必要となることが多いです。

空室になると家賃収入はゼロになり、ローン返済などの固定費が収入を上回ることで、赤字経営に陥る可能性もあります。

(3)老朽化や地域環境の変化による家賃変動リスク

マンション投資は、老朽化や地域環境の変化といった要因による家賃変動リスクを伴います。

日本での分譲マンション普及は1960年頃からであり、多くのマンションが築60年近くに達しており、老朽化の問題が顕在化しています。

したがって、中古マンションの場合、建て替えの可能性も考慮する必要があります。

また、地域環境の変化、例えば大型商業施設や大学、工場の移転なども、家賃に大きな影響を与えることがあります。

このような環境変化により、家賃が下落し、投資物件の収益性が悪化するリスクがあります。

(4)金利上昇リスク

マンション投資において、金利上昇の可能性は高くないものの、重要な検討事項です。

特にローンを利用して投資する場合、金利が上昇すれば、返済額も大きくなるリスクがあります。

現在は日本の金利は安定していますが、将来の経済状況次第で変動する可能性があります。

変動金利のローンは、固定金利に比べて当初の金利が低い傾向にありますが、金利が上昇すると予想以上に返済負担が増加する可能性があります。

(5)販売会社や管理会社の倒産リスク

マンション投資において、販売会社や管理会社の倒産リスクは、発生頻度は低いものの、起こると重大な影響を及ぼす可能性があります。

投資前には、販売会社や管理会社の経営安定性と実績を調べることが重要です。

特に、設立から日が浅い業者はリスクが高いと考えられるため、宅地建物取引業者の免許証番号をチェックし、設立からの年数を確認することが推奨されます。

- 宅地建物取引業 ◯◯知事(◯)第◯◯号

- 宅地建物取引業 国土交通大臣(◯)第◯◯号

免許証番号の()内の数字が「1」の場合は、新規登録で5年未満の業者であることを示しており、特にその経営基盤の確認が必要です。

(6)地震など自然災害のリスク

不動産投資における大きなリスクの1つに、地震やその他の自然災害があります。

特に地震は、建物の損失や価値の減少をもたらす可能性があるため、重要な懸念事項です。

しかし、1981年以降に建築確認された物件は、改正された建築基準法により新耐震基準が適用されており、これらの物件は震度6強から7程度の地震にも耐えうる設計がされています。

したがって、比較的新しい物件であれば、地震に対するリスクは大幅に軽減されています。

一方で、自然災害としては水害も無視できないリスク要因です。

近年、日本では水害が頻発しており、マンションが倒壊することは少ないものの、エレベーターや配電盤の浸水により大規模な修繕が必要になるケースがあります。

マンション投資のリスクを軽減し成功させる方法6選

マンション投資には前述のリスクがありますが、準備することでリスクを軽減し、着実に資産を増やしていくことができます。

マンション投資を始める前に以下の6つのポイントをしっかり押さえてください。

マンション投資で成功する確率が飛躍的に高まります。

(1)リノベーションなどを活用し初期投資金額を抑える

マンション投資におけるリノベーションの利用は、初期投資の軽減に大いに寄与します。

特に、中古区分マンションへの投資は、新築に比べて初期費用を抑えやすく、約50万円〜100万円で始められることがあります。

中古マンションをリノベーションすることで、購入コストを抑えつつ、物件の価値を高めることができます。

(2)空室・滞納長期化のリスクへの対策を行う

マンション投資における空室や滞納の長期化リスクを軽減するためには、需要が見込める地域での物件選択が重要です。

需要のある地域では、家賃を大幅に下げる必要が少なく、結果として賃貸収入が安定しやすくなります。

地域選びにおいては、以下のポイントに注目することが肝心です。

関東圏などの大都市圏に限定すると、需要が一貫して高い傾向にあります。

2:主要駅からの距離

徒歩10分圏内の物件は、交通の利便性が高く、入居希望者にとって魅力的です。

3:周辺の供給状況

同じエリアに同種のマンションが過剰にないことを確認することが大切です。特にワンルームマンションが乱立している地域では、供給過多による家賃の低下や競争の激化により、投資リスクが増大します。

物件選びにおいては上記の地域的要因をしっかり考慮に入れることが不可欠です。

市場の動向を確認し、不動産賃貸サイトなどを活用して供給状況を把握することが、空室リスクと滞納リスクの両方を軽減する上で効果的な戦略となります。

(3)老朽化のリスクへの対策を行う

マンション投資でのリスク管理において、老朽化対策は重要な要素です。

具体的には、リノベーションやリフォームを通じて定期的な老朽化対策を実施することが有効です。

特に一棟マンションの場合、全体の質を維持することが入居率に直結します。

早期に問題を発見し対策を講じることで、物件の価値を維持し、より良い入居者を確保することが可能になります。

区分マンションなどのファミリー向けの広めの物件では、リフォームにより居住用マンションとしての価値を高め、高額で売却する可能性も考慮すべきです。

このように、マンションのタイプに応じた適切な老朽化対策を行うことで、投資リスクを低減し、成功に導くことができます。

(4)金利上昇のリスクへの対策をする

金利上昇はマンション投資における顕著なリスクの1つです。

完全にこのリスクを排除する方法は存在しませんが、以下の対策を講じることで、リスクを軽減し、より安定した投資を目指すことができます。

低金利期には変動金利でローンを組むことが有利です。初期の金利が低いため、利益を最大化しやすくなります。

2:貯蓄の強化

可能な限り貯金をし、将来の金利上昇に備えることが重要です。金利が上がった際にも、余裕を持って対応できるようにします。

3:繰り上げ返済の活用

定期的な繰り上げ返済を行うことで、借り入れ総額を減らし、金利上昇の影響を抑えることができます。

4:低金利の提供者を探す

複数の銀行や不動産業者を比較し、できるだけ低い金利で借り入れできるところを選ぶことが賢明です。

これらの戦略を実行することで、金利上昇のリスクに対して堅実に備え、マンション投資を成功に導くことが可能になります。

(5)販売会社や管理会社の倒産への対策する

マンション投資においては、販売会社や管理会社の倒産リスクへの対策を行うことが重要です。

一般に、このリスクは高くないとされていますが、特に設立後5年以内の新しい企業には注意が必要です。

リスクを軽減するためには、以下の2点を徹底しましょう。

新設の不動産会社は、経営の安定性がまだ未知数であるため、避けることが賢明です。

2:大手の不動産業者を選択する

実績と信頼性のある大手の不動産業者と取引することを検討してください。

管理会社に全てを任せきりにするのではなく、オーナー自身が物件に対して責任を持ち、積極的に賃貸経営に関わることが成功への鍵となります。

(6)地震など自然災害のリスクへの対策を行う

マンション投資において自然災害は避けられないリスクです。

自然災害による損失を最小限に抑えるためには、以下のポイントに注目して物件選びを行いましょう。

耐震基準が改正された後に建てられた物件を選ぶことで、地震発生時の建物の安全性が高まります。

2:耐震・免震構造の有無

建物自体が持つ耐震性や免震性をチェックし、より安全なマンションを選びましょう。

3:地域の自然災害歴の調査

過去に水害や土砂崩れなどの自然災害が多発している地域はリスクが高いため、投資対象から除外することが賢明です。

4:地震保険の加入

完全には避けられない地震リスクに備えて、地震保険に加入することも検討すべきです。ただし、保険料は高額になることが予想されるため、物件の価値やリスクと照らし合わせて加入を決めましょう。

まとめ

本記事では、マンション投資を通じた資産運用の概要から、そのメリット、避けるべきリスク、成功のためのポイントについて詳しく解説してきました。

マンション投資は、適切な知識と戦略を持って行えば、安定した収入源を確保し、資産増加に繋げる有効な手段です。

しかし、一人で全てを管理することは難しい場合もあります。

特に初心者の方や、より複雑な投資戦略を検討している方は、専門家のアドバイスが必要です。

マンション投資に関する疑問や不安、具体的な計画の策定について、ココザスの専門家に相談することで、より確かな一歩を踏み出すことができます。

マンション投資のメリットを享受し、リスクを適切に管理し、失敗しない資産運用を目指すために、ココザスに相談してみましょう。