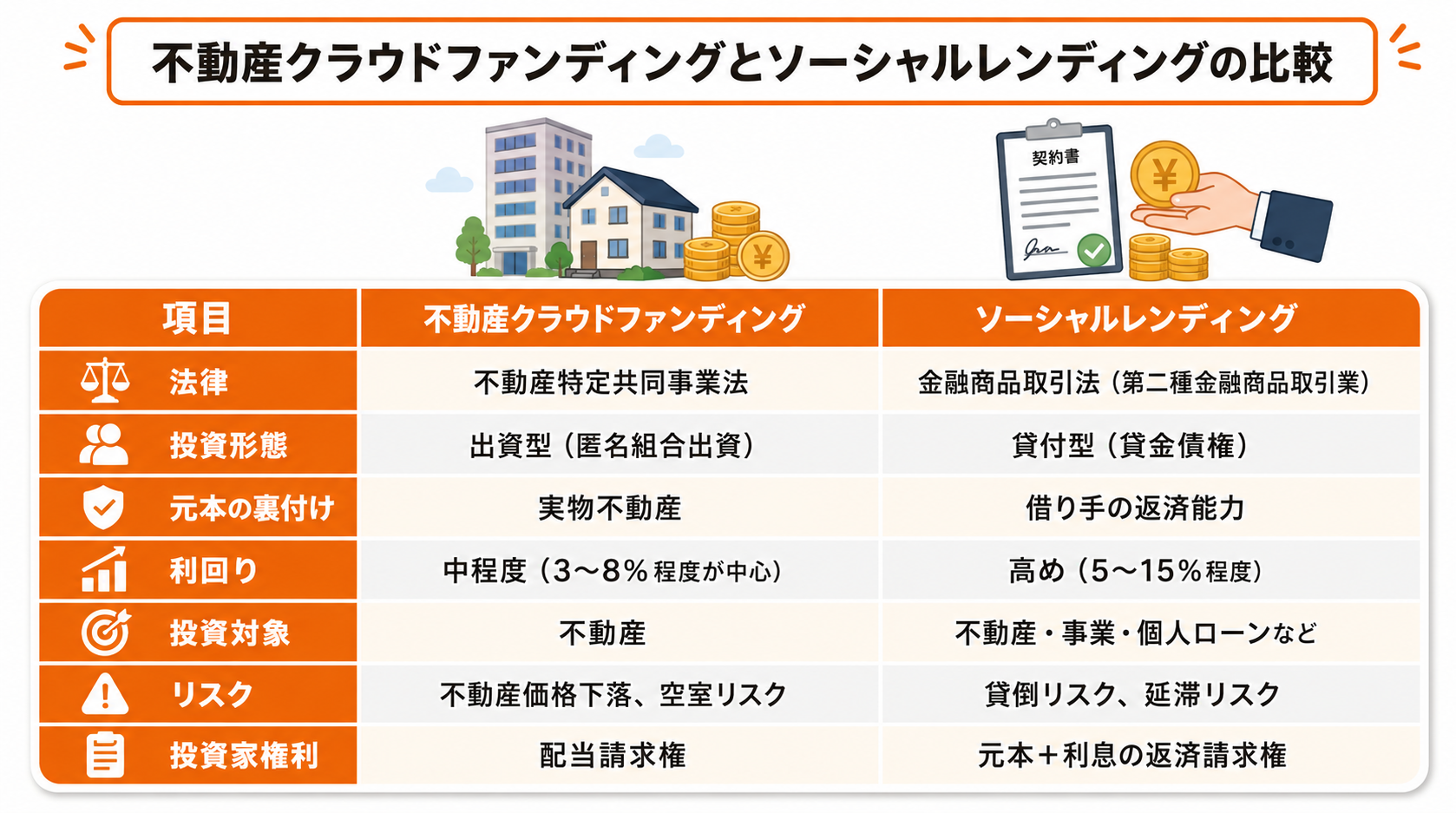

不動産クラウドファンディングとソーシャルレンディングの違い

両者の最大の違いは、「投資家が持つ権利の性質」です。

具体的に、どのような違いがあるのでしょうか?

不動産クラウドファンディングとソーシャルレンディングは、外から見ると非常によく似ています。

例えば、100万円を投資して、年利5%〜7%程度のリターンを狙う商品として見ると、投資家からすれば「どれも同じような小口投資商品」に見えるかもしれません。

しかし、実際の中身はまったく異なります。

以下で詳しく見ていきましょう。

(2)ソーシャルレンディング

(1)不動産クラウドファンディング

不動産クラウドファンディング(不動産クラファン)は、「不動産特定共同事業法(通称:不特法)」という法律に基づく投資商品です。

投資家は利益分配請求権を持ち、直接不動産の所有権を持つわけではありません。

具体的な特徴は以下のとおりです。

・多くは「匿名組合出資(TK出資)」というスキーム

・投資家は不動産そのものの所有権ではなく「出資持分」を持つ

▼ 合わせて読みたい

(2)ソーシャルレンディング

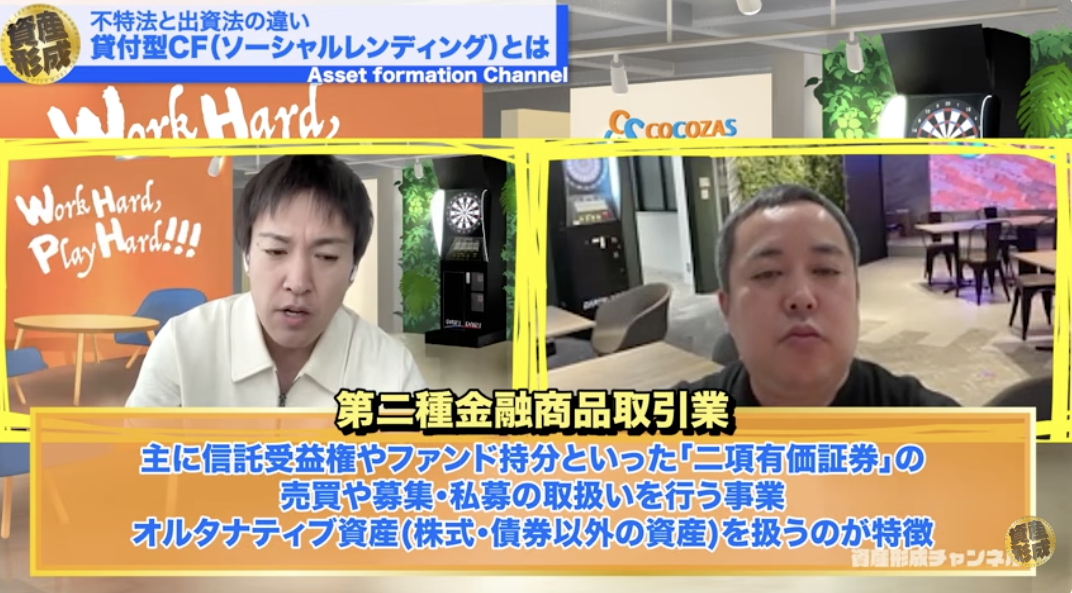

ソーシャルレンディングは、「第二種金融商品取引業」という金融商品取引法上の登録を受けた事業者だけが運営できる、貸付型クラウドファンディングです。

ソーシャルレンディングでは、投資家は貸付債権を保有し、元本と利息の返済を請求する権利があります。

具体的な特徴は以下のとおりです。

・投資家は「債権(貸したお金を返してもらう権利)」を持つ

・対象は不動産に限らず、事業性資金など幅広い

▼ 合わせて読みたい

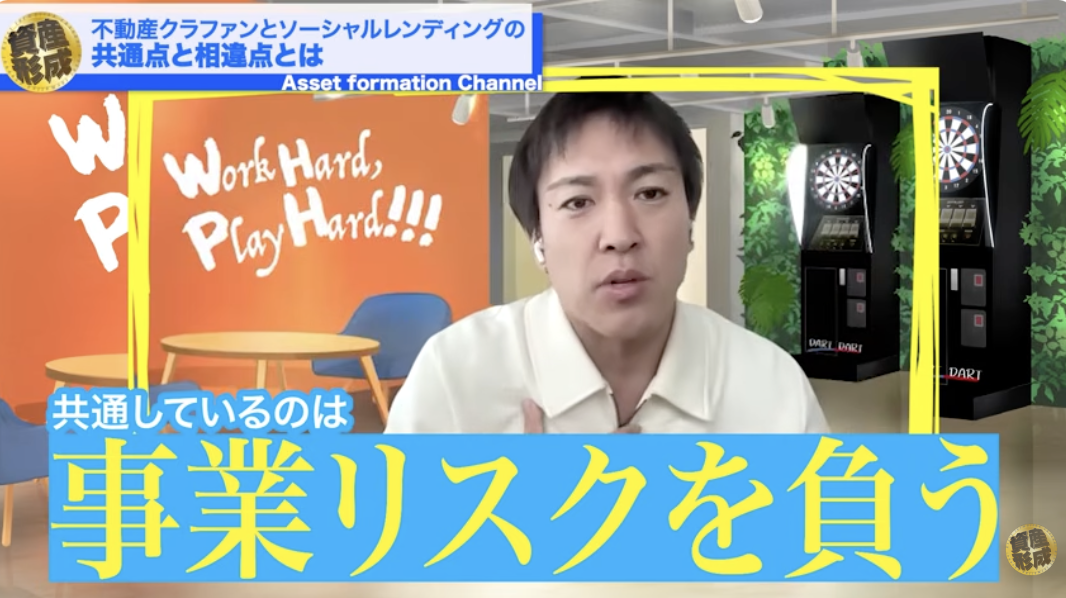

不動産クラウドファンディングとソーシャルレンディングの共通リスク

共通しているのは、事業リスクを負うということです。

ソーシャルレンディングでは、投資家のお金は事業者や企業への貸付に使われます。

貸付金には「返済を受ける権利」がありますが、借り手や運営会社の経営が悪化し、破産してしまった場合、予定どおりに元本や利息が返済されない可能性があります。

一方、不動産クラウドファンディングは出資型の投資商品であり、投資家は対象不動産や事業に出資する形になります。

そのため、運営会社が経営破綻した場合、出資持分の価値が大きく下がり、最悪の場合は元本割れにつながる恐れがあります。

つまり、どちらの商品も、運営会社や案件の状況によっては損失が発生する可能性があるということですね。

そうです。投資先を選ぶ際は、財務状況、償還実績、案件の透明性、資金の流れなどとあわせて確認することが重要です。

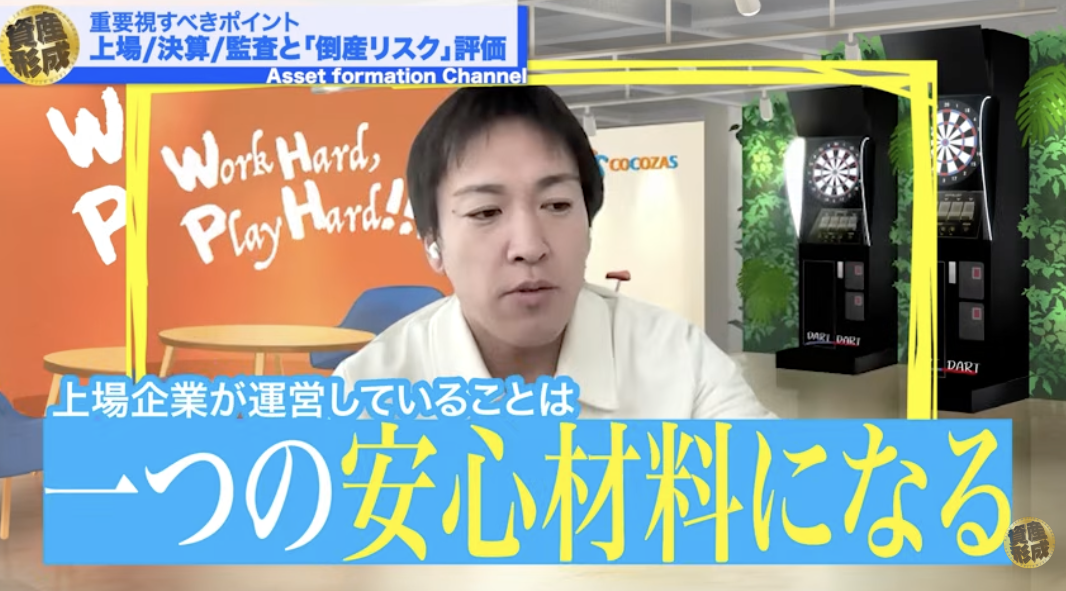

失敗しない投資先選びで見るべきポイントとは

私であれば、まず見るのは「会社が上場しているかどうか」です。

上場企業であれば、決算書が公開されており、誰でも業績や財務状況を確認できます。

また、監査法人によるチェックも入っているため、非上場企業に比べると、決算情報の信頼性は高くなります。

もちろん、上場企業だから絶対に安全というわけではなく、実際に、上場企業でも不祥事や経営悪化が起きることはあります。

それでも、非上場企業よりも確認できる情報が多く、投資判断をしやすいという点では、大きな安心材料になります。

一方で、非上場企業の場合は、財務状況や経営実態が見えにくいケースもあります。

決算情報が十分に開示されていなければ、投資家側で会社の安全性を判断するのは簡単ではありません。

だからこそ、投資先を選ぶ際は、まず「上場しているかどうか」でふるいにかける。

そのうえで、財務状況や運用実績を確認することが大切です。

「どの会社なら倒産リスクが低そうか」という視点を持つことが重要ですね。

高利回り商品で見るべきリスクとリターンのバランス

結局、投資というのはリスクとリターンのバランスだと思っています。

不動産クラウドファンディングやソーシャルレンディングを選ぶとき、どうしても最初に目が行くのは利回りです。

年利5%、7%、10%といった数字を見ると、「銀行に預けておくより効率よく増やせそう」と感じる方も多いでしょう。

ただし、利回りが高い商品には、高い利回りを出さなければ資金が集まりにくい理由がある場合もあります。

例えば、上場企業が運営していて、財務内容も健全な商品であれば、年利2%〜3%でも投資家から資金を集められることがあります。

一方で、非上場企業や信用力がまだ十分に見えない会社の場合、年利10%前後の高い利回りを提示して、投資家を集めるケースもあります。

大切なのは、利回りの高さだけではなく、そのリスクに対してリターンが見合っているかどうかです。

年利10%という数字だけで判断せず、運営会社の信用力や案件の中身を確認したうえで、資産全体の一部として取り入れることが大切ですね。

ロック期間で変わるリスクとリターン

利回りだけでなく、資金がどれくらいロックされるかも重要ですよね。

そうですね。長期案件ばかりに偏るのはあまり良くないと思います。

運用期間が3年・5年と長くなるほど、その間に運営会社やプロジェクトに何か起きる可能性もあります。

だからこそ、できれば1年程度で償還される案件を中心にしながら、資金を回していく方が安心感はあります。

例えば、年利10%の商品でも、3カ月で償還される場合、実際に受け取れるリターンは約2.5%です。

一方で、短期間で資金が戻ってくる分、リスクを抱える期間も短くなります。

短期案件だから絶対に安全というわけではありませんが、長期案件に比べると、いわゆる「ハズレを引くかもしれない期間」は短くなります。

大切なのは、利回りだけでなく、運営会社の信用力、ロック期間、リターンのバランスを見ることです。

「この会社で、この期間で、この利回りなら投資しても良いか」という視点で判断しましょう。

資産を守りながら増やす分散投資の考え方

投資の成功には、あらゆる観点で分散投資をすることが最も重要です。

具体的に、どのように分散すれば良いのでしょうか。

(2)時間軸の分散

(1)商品の分散

不動産クラウドファンディングやソーシャルレンディングに取り組むなら、商品を分散することが大切です。

よくある失敗例は、1つの商品に偏ってしまうことです。

ヤマワケエステートに資産の全てを預けている、TECROWDに投資資金のほとんどを使っている、みんなで大家さんだけに集中投資している―このような状態は、その事業が想定どおりに進まなかった場合、資産全体に大きな影響を受ける可能性があります。

実際に、不動産クラウドファンディングやソーシャルレンディングの業界では、償還遅延や計画変更、行政処分などが話題になった事例もあります。

投資で大切なのは「良い商品を見つけること」だけではなく、「1つの商品に依存しないこと」です。

たとえ有望だと思える商品でも、分散投資を意識した方がリスクを抑えやすいでしょう。

株式、現物不動産、小口投資、預貯金など、異なる性質の商品を組み合わせることが大切ですね。

(2)時間軸の分散

分散投資では、商品を分けるだけでなく、投資するタイミングを分けることも重要です。

一度にまとまった資金を投資すると、その時点が高値だった場合に大きな影響を受けてしまいます。

そのため、一括で投資する資金と、毎月コツコツ積み立てる資金を分けて考えることが大切です。

例えば、まとまった資金で投資する「一括投資のお財布」、毎月一定額を積み立てる「積立投資のお財布」、ローンを活用して現物不動産などに取り組む「ローン活用のお財布」というように、資金の使い道を分けて管理します。

このようにお財布を分けることで、特定の商品やタイミングに資金が集中しにくくなります。

投資では、商品だけでなく、国や地域、投資するタイミング、資金の出し方まで分散することが大切です。

結果として、短期的に大きなリターンを狙うというよりも、資産全体を安定的に増やしやすくなります。

不動産クラウドファンディングとソーシャルレンディングの賢い活用法

不動産クラウドファンディングやソーシャルレンディングは、ポートフォリオの一部として活用するのが良いと思います。

投資で注意したいのは、過去にうまくいった商品に資金が偏ってしまうことです。

例えば、不動産投資で成功した人は、次の物件の頭金に資金を回したくなります。

株式投資で利益を出してきた人は、株以外にお金を置くのがもったいないと感じるかもしれません。

不動産クラウドファンディングで分配金を受け取ってきた人も、同じような商品に投資したくなりがちです。

成功体験があると、それに続く投資をしたくなるのは自然なことですが、逆に言うと資金が特定の商品や案件に集中しやすくなるという心理的傾向があります。

その結果、市場環境が変わったときや、業界全体に逆風が吹いたときに、資産全体が大きな影響を受ける可能性があります。

だからこそ、商品・国・時間軸・資金の使い道など、あらゆる観点で分散することが大切です。

分散をすると、最もリターンの高い商品だけに投資した場合より、全体の利回りは下がるかもしれません。

それでも、1つの商品に問題が起きたときのダメージを抑えやすくなります。

不動産クラウドファンディングやソーシャルレンディングは、利回りを底上げする選択肢にはなります。

ただし、それだけに偏らせるのではなく、株式、投資信託、現物不動産、預貯金、実物資産などと組み合わせることが重要です。

高い利回りを狙う商品ほど、資産全体の中でどれくらいの割合にするかを意識して取り入れましょう。

ここまで聞くと、「実物資産も、ポートフォリオに組み込みたい」と考える方も多そうですね。

そんな方に知っていただきたいのが、COCO VILLA Ownersです。

COCO VILLA Ownersは、日本のリゾート地にある別荘を「所有権」として持てる新しいスタイルの投資商品です。

既存の投資商品と組み合わせることで、より安定した分散投資を実現できます。

・不動産クラウドファンディングやソーシャルレンディングに資産が偏っている方

・実物資産をポートフォリオに組み込みたい方

・小口・定額で取り組める分散先を探している方

・レバレッジを使った現物不動産投資はハードルが高いと感じている方

・出資持分や債権だけでなく、所有権を持つ商品にも関心がある方

気になる方は、以下の資料請求ボタンから!

まとめ

今回は、不動産クラウドファンディングとソーシャルレンディングの違いや、投資する際に注意すべきポイントについて解説しました。

とにかく大切なのは、利回りだけで判断せず、分散して取り組むことです。

不動産クラウドファンディングやソーシャルレンディングは、正しく活用すれば、資産運用の利回りを底上げする選択肢になります。

しかし、資産の大半を1つの商品やジャンルに集中させるのは危険です。

株式、投資信託、現物不動産、預貯金、実物資産などと組み合わせながら、ポートフォリオの一部として取り入れることを意識しましょう。

「自分の資産状況に合う投資先を知りたい」

「今のポートフォリオが偏っていないか確認したい」

「不動産クラファンやソーシャルレンディングとの付き合い方を相談したい」

そんな方は、まずはココザスの無料相談をご活用ください。

経験豊富なFPが、現在の資産状況や目的に合わせて、無理のない資産形成の方法をご提案します。