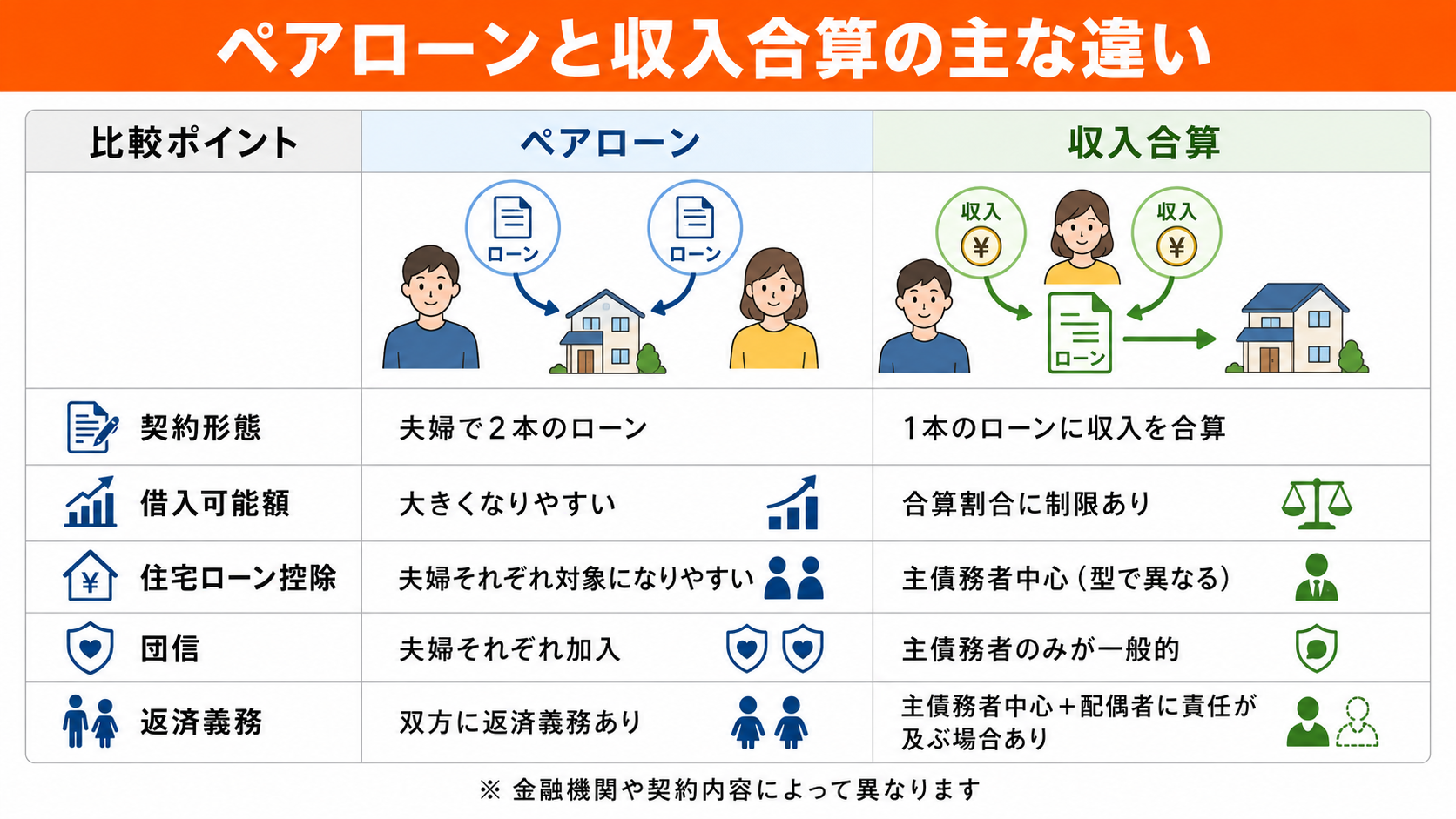

ペアローンと収入合算の主な違いを5つのポイントで解説

ペアローンと収入合算は、どちらも夫婦の収入を活用して住宅ローンの借入可能額を増やす方法です。

ここでは、ペアローンと収入合算の主な違いを5つのポイントに分けて紹介します。

(2)借入可能額の違い

(3)住宅ローン控除の適用範囲の違い

(4)団体信用生命保険(団信)の扱いの違い

(5)返済義務の違い

(1)契約形態の違い

ペアローンと収入合算の大きな違いは、住宅ローンの契約形態です。

ペアローンは、夫婦それぞれが別々に住宅ローンを契約する方法であり、1つの住宅を購入するために、2本のローンを組む形になります。

一方、収入合算は、主たる債務者である主債務者が1本の住宅ローンを契約し、その審査に配偶者などの収入を合算する方法です。

この違いによって、住宅ローン控除を受けられる範囲や団信への加入、返済義務の範囲などに差が生じます。

例えば、ペアローンでは夫婦それぞれが債務者となるため、条件を満たせば両者が住宅ローン控除を受けられます。

一方、収入合算では、契約の種類によって控除を受けられる人が限られるケースがあります。

どちらの形態が自分たちの状況に合っているかを判断するためにも、まず契約形態の違いを理解しておくことが大切でしょう。

(2)借入可能額の違い

借入可能額は、一般的にペアローンの方が大きくなりやすい傾向があります。

ペアローンでは、夫婦それぞれが審査を受け、それぞれの借入枠を合算する形になります。

そのため、どちらか一方だけでローンを組む場合や、収入合算を利用する場合よりも、借入可能額を引き上げやすいのです。

一方、収入合算では、合算できる収入の割合に制限がある金融機関もあります。

フラット35では条件を満たせば配偶者の収入を全額合算できますが、民間の住宅ローンでは、合算できる割合を50%程度に制限しているケースもあります。

そのため、より多くの資金を借り入れたい場合は、ペアローンの方が有利になることがあります。

ただし、借入可能額が増えるほど、毎月の返済負担も大きくなります。

借りられる金額だけで判断するのではなく、無理なく返済できる金額かどうかもあわせて確認しておくことが大切です。

(3)住宅ローン控除の適用範囲の違い

住宅ローン控除の適用範囲においても、ペアローンと収入合算では大きな違いがあります。

ペアローンでは、夫婦それぞれが住宅ローンの債務者となるため、条件を満たせば両者が住宅ローン控除を受けることができます。

一方、収入合算では適用の範囲が連帯保証型か連帯債務型かによって異なります。

連帯保証型の場合、控除を受けられるのは主債務者のみです。

連帯債務型の場合は、負担割合に応じて両者が控除を受けられることがありますが、金融機関によって取り扱いが異なるため事前に確認しておきましょう。

(4)団体信用生命保険(団信)の扱いの違い

団体信用生命保険(団信)の扱いにも違いがあります。

ペアローンでは夫婦それぞれが独立して団信に加入するため、どちらか一方が死亡・高度障害状態になった場合でも、その人のローン残高がゼロになります。

一方、収入合算のうち連帯保証型では、団信に加入できるのは主債務者のみとなるのが一般的です。

そのため、収入を合算している配偶者(連帯保証人)が死亡・高度障害状態になっても、ローン残高への影響はなく返済が続くことになるでしょう。

連帯債務型の場合は、「ペアローン型団信」など両者が加入できる商品もありますが、取り扱い金融機関が限られています。

家族全体の保障を手厚くしたい場合は、ペアローンの方が安心感が高いといえるでしょう。

▼ 合わせて読みたい

(5)返済義務の違い

返済義務の範囲も、ペアローンと収入合算では異なります。

ペアローンでは夫婦それぞれが自分のローンについて返済義務を負い、相手のローンには互いに連帯保証人となります。

一方、収入合算では、主債務者が返済できない場合に連帯保証人(配偶者)が全額の返済義務を負う仕組みです。

夫婦双方が全額の返済義務を負う形となり、どちらか一方が滞納した場合に相手方にも請求が及ぶという点に違いがあるのです。

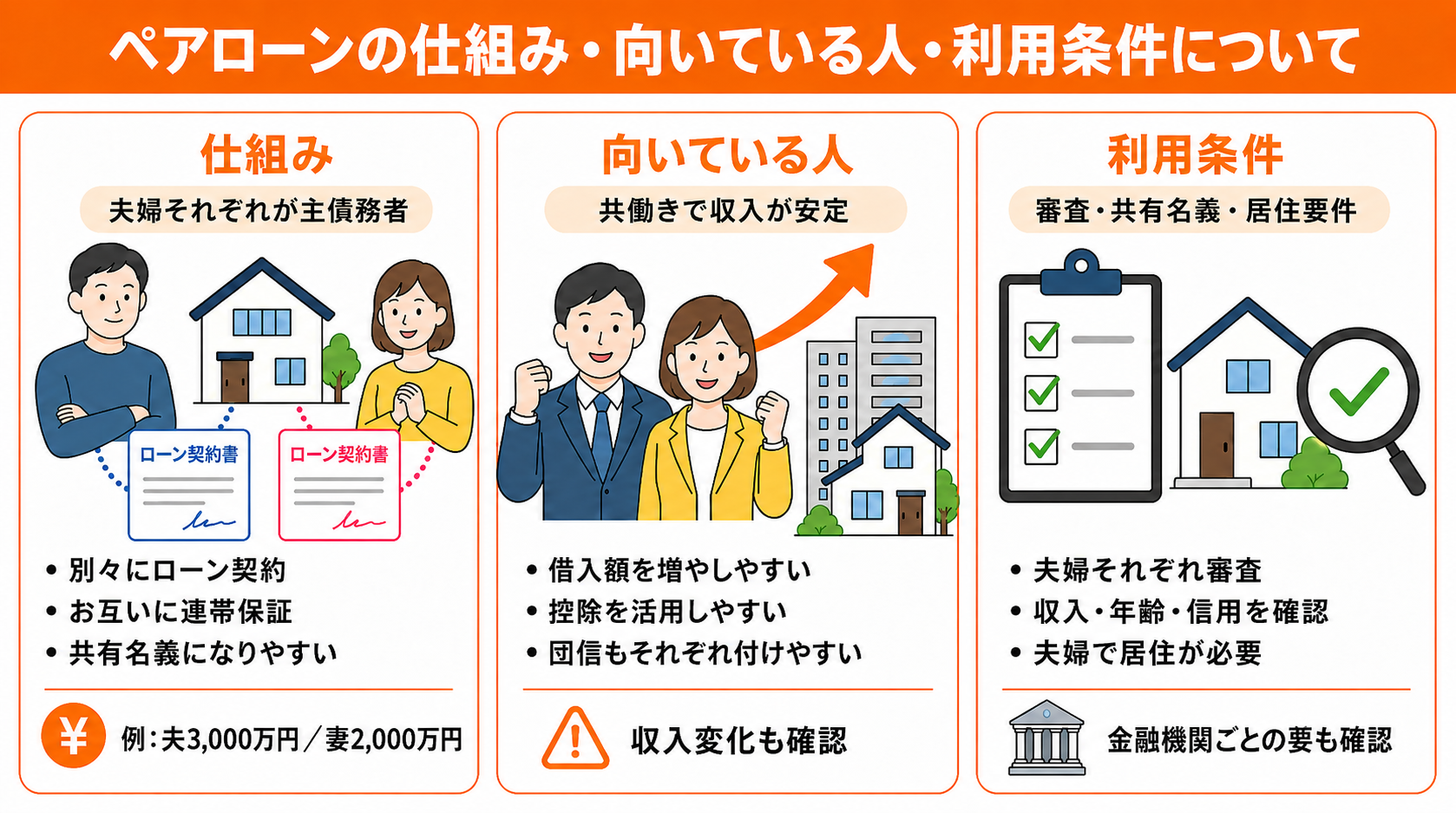

ペアローンの仕組み・向いている人・利用条件について

ペアローンを検討する際は、まず基本的な仕組みを理解しておくことが大切です。

ここでは、ペアローンの仕組みや向いている人、利用するための条件について紹介します。

(2)ペアローンが向いている人|共働きで収入が安定している夫婦

(3)ペアローンを利用する条件|審査・共有名義・居住要件を確認

(1)ペアローンの仕組み|夫婦それぞれが主債務者になる

ペアローンとは、夫婦がそれぞれ別々に住宅ローンを契約し、2本のローンで1つの住宅を購入する仕組みです。

夫婦それぞれが主たる債務者となり、互いに相手のローンの連帯保証人となる点が特徴です。

例えば、5,000万円の住宅を購入する場合に、夫が3,000万円、妻が2,000万円のローンをそれぞれ組むようなケースが考えられます。

ペアローンでは、それぞれが独立したローン契約を結ぶため、住宅ローン控除や団体信用生命保険(団信)、金利タイプなども、それぞれの契約ごとに設定できます。

また、不動産の共有持分も、夫婦それぞれの負担割合に応じて設定するのが一般的です。

そのため、登記上の持分が明確になりやすいという特徴もあります。

(2)ペアローンが向いている人|共働きで収入が安定している夫婦

ペアローンは、夫婦共に安定した収入があり、今後も共働きを続ける予定の家庭に向いています。

夫婦それぞれが住宅ローンを組むため、単独で借りる場合よりも借入可能額を増やしやすく、高額な住宅を購入したい場合に活用されることが多いです。

特に、都市部の高価格帯マンションや戸建てを検討している夫婦にとっては、有力な選択肢になるでしょう。

また、夫婦それぞれが住宅ローン控除を受けたい場合や、団体信用生命保険(団信)の保障を双方に持たせたい場合にも、ペアローンはメリットがあります。

ただし、ペアローンは2人の収入を前提に返済計画を立てる方法です。

そのため、出産・育児・転職などによって将来的に収入が変わる可能性も含めて、無理なく返済できるかを慎重に確認しておくことが大切です。

(3)ペアローンを利用する条件|審査・共有名義・居住要件を確認

ペアローンを利用するには、夫婦それぞれが住宅ローンの審査に通る必要があります。

単独で住宅ローンを組む場合と同じように、年収や勤務状況、勤続年数、信用情報、年齢などが確認されます。

例えば、みずほ銀行では、主に次のような条件が設けられています。

・安定した継続収入があること

・年齢条件を満たしていること

・信用情報に問題がないこと

・購入する住宅に夫婦で居住すること

・夫婦それぞれが住宅ローン契約者になること

また、購入する不動産を夫婦で共有名義とすることが前提となり、その持分比率は各自の借入額に応じて設定するのが一般的です。

金融機関によっては婚姻関係にある夫婦のみを対象としているケースもあるため、事前に取り扱い条件を確認することが大切です。

ペアローンのメリット・デメリット・注意点

ペアローンには、借入可能額を増やしやすい、夫婦それぞれが住宅ローン控除を受けられるなどのメリットがあります。

ここでは、ペアローンのメリット・デメリット、注意すべきリスクについて紹介します。

(2)ペアローンのデメリット|諸費用と将来リスクに注意

(3)ペアローンで後悔しないための注意点|収入減少時の返済を想定する

(1)ペアローンのメリット|借入額・控除・団信を活かしやすい

ペアローンのメリットは、夫婦両者が住宅ローン控除を受けられる点です。

夫婦それぞれが独立した債務者となるため、両者のローン残高に対して住宅ローン控除が適用され、税負担を大幅に軽減することができます。

また、借入可能額を最大化しやすい点も大きなメリットです。

それぞれの審査枠を合算できるため、どちらか一方のみのローンと比べて高額な借入が実現しやすくなるでしょう。

さらに、団信に両者が加入できるため、万が一の際にも家族の住居が守られやすいという安心感もあります。

それぞれが独自に金利タイプ(固定・変動)を選べるため、金利リスクの分散も図れる点も特徴です。

(2)ペアローンのデメリット|諸費用と将来リスクに注意

ペアローンのデメリットは、2本のローン契約に伴う諸費用が収入合算よりも高くなる点です。

ローン契約が2本になることで、事務手数料や登記費用、印紙代などがそれぞれに発生し、初期費用が増加します。

また、互いに連帯保証人となるため、相手方が返済できなくなった場合に自分のローンに加えて相手のローン返済義務も生じるリスクがあるでしょう。

さらに、離婚した場合にローンの整理が複雑になりやすい点もデメリットのひとつです。

2本のローンをどのように分割するか・不動産を売却するかどうかなど、対応に時間とコストがかかるケースがあります。

(3)ペアローンで後悔しないための注意点|収入減少時の返済を想定する

ペアローンで特に注意したいのは、片方の収入が減った場合の返済負担です。

ペアローンは、夫婦2人の収入を前提に返済計画を立てることが多いため、出産・育児休業・転職・病気などで一方の収入が大きく減ると、家計への負担が重くなる可能性があります。

そのため、返済額が家計に占める比率を事前にシミュレーションし、万が一のときにも一方の収入だけで返済を維持できるかどうかを確認しておくことが大切です。

加えて、収入保障保険や就業不能保険の活用を組み合わせて検討することも、リスクヘッジとして有効な選択肢となります。

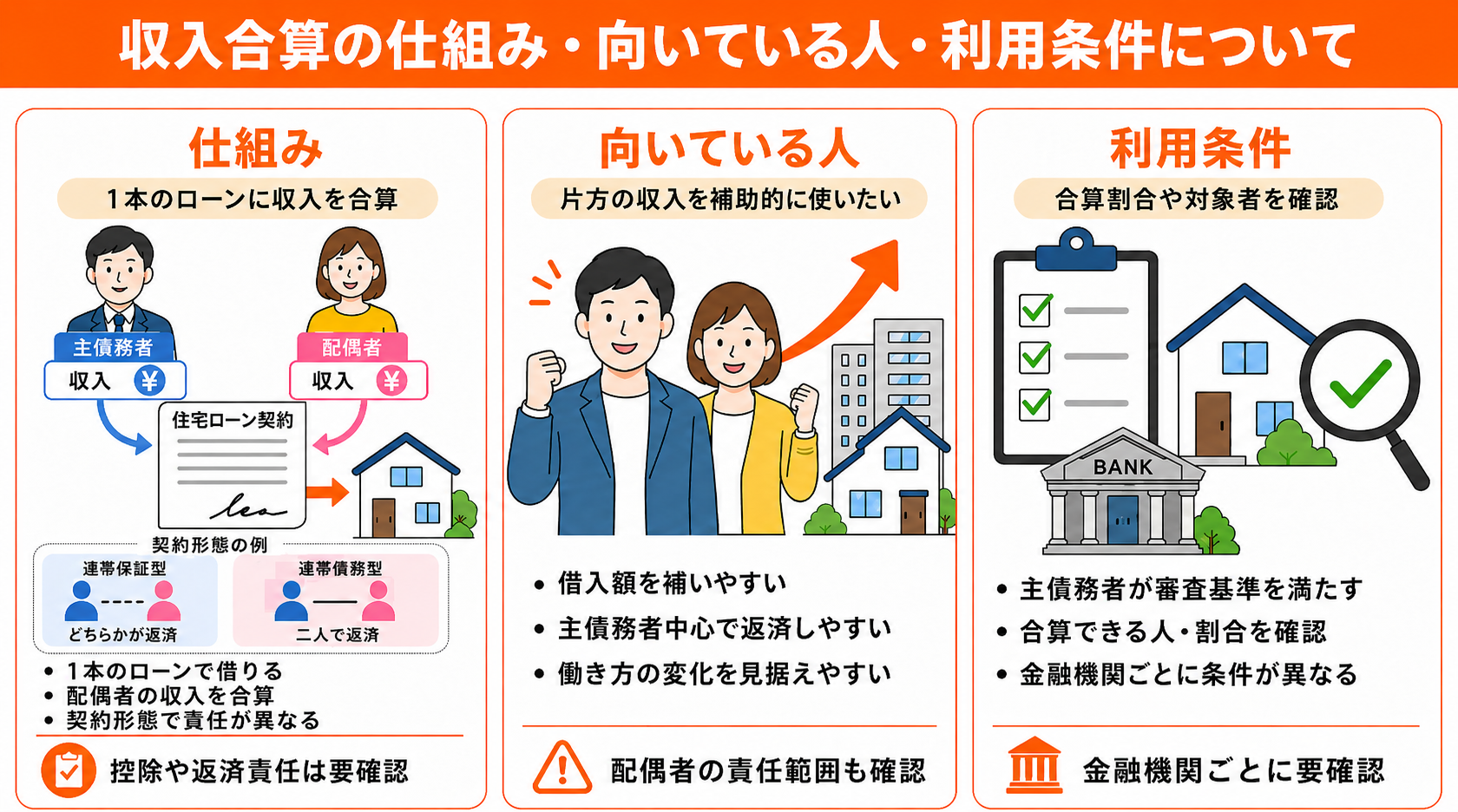

収入合算の仕組み・向いている人・利用条件について

収入合算は、主債務者の収入に配偶者などの収入を加えて、住宅ローンの審査を受ける方法です。

ここでは、収入合算の基本的な仕組みや向いている人、利用するための条件について紹介します。

(2)収入合算が向いている人|片方の収入を補助的に使いたい夫婦

(3)収入合算を利用する条件|合算できる収入割合を確認

(1)収入合算の仕組み|1本のローンに配偶者の収入を加える方法

収入合算とは、主債務者1人の住宅ローン審査に、配偶者などの収入を合算することで、借入可能額を引き上げる仕組みです。

ローン契約は基本的に1本であり、主債務者が返済の中心的な責任を担います。

例えば、夫が主債務者として4,000万円の住宅ローンを組む場合に、妻の年収を合算することで、審査上の年収を引き上げられるケースがあります。

その結果、借入可能額が増えたり、審査に通りやすくなったりする可能性があります。

また、収入合算には主に「連帯保証型」と「連帯債務型」の2種類があります。

連帯保証型は、配偶者が「連帯保証人」として主債務者が返済できない場合にのみ返済義務を負う形です。

一方、連帯債務型は夫婦双方が「共同債務者」として全額の返済義務を負う形であり、両者が対等な立場で責任を持つ構造となっています。

住宅ローン控除の適用という観点では、連帯保証型は主債務者のみが控除を受けられるのに対し、連帯債務型は負担割合に応じて両者が控除を受けられるという違いがあります。

(2)収入合算が向いている人|片方の収入を補助的に使いたい夫婦

収入合算は、どちらかの収入が少なく、主債務者1人では希望額を借り入れにくい場合に有効な選択肢となります。

たとえば、主債務者の収入だけでは審査通過が難しいものの、配偶者の収入を合算することで審査基準を満たせるケースがあります。

そのため、夫婦のうち一方の収入を補助的に活用し、借入可能額を増やしたい場合に向いています。

また、将来的に片方が仕事を辞めて専業主婦・主夫になる予定がある場合や、育児期間中に収入が一時的に減る見込みがある場合にも、収入合算は選択肢のひとつです。

ペアローンのように夫婦それぞれが別々にローンを組むのではなく、主債務者を中心に返済していく形になるため、将来の働き方の変化を見据えて検討しやすい方法と言えるでしょう。

(3)収入合算を利用する条件|合算できる収入割合を確認

収入合算を利用するには、主債務者が金融機関の審査基準を満たしていることが前提です。

そのうえで、合算する配偶者などの収入が、金融機関の条件に合っている必要があります。

合算できる人の範囲や収入の割合は、金融機関や住宅ローンの種類によって異なります。

たとえば、フラット35では、合算できる人の続柄に配偶者・親子などの条件があります。

また、条件を満たせば、合算者の収入全額を借入可能額の計算に使用できる場合があります。

一方、民間の住宅ローンでは、合算できる収入の割合に制限が設けられているケースもあります。

そのため、収入合算を検討する際は、合算できる人の条件や収入割合、連帯保証型・連帯債務型のどちらに該当するのかを事前に確認しておきましょう。

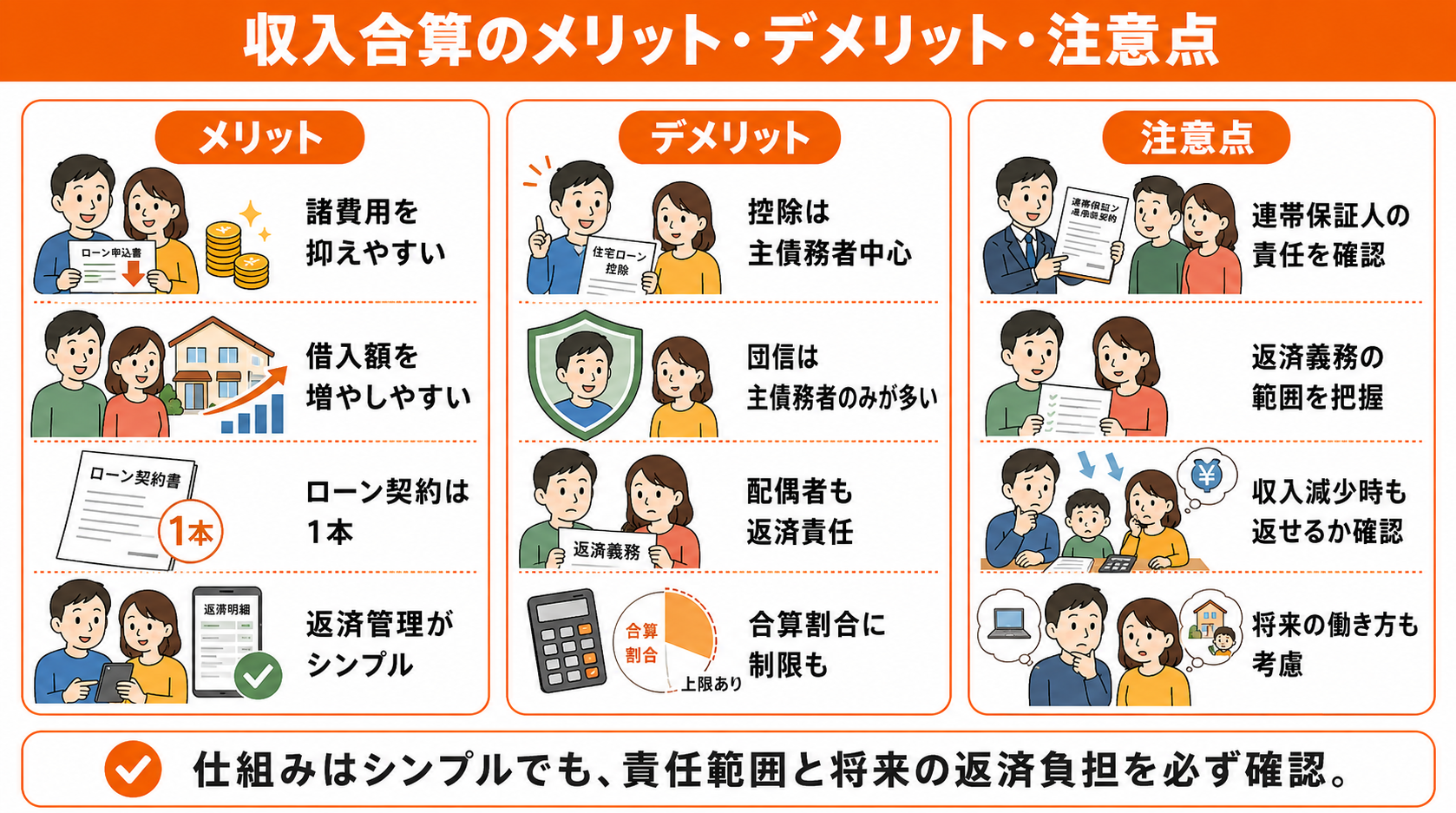

収入合算のメリット・デメリット・注意点

収入合算には、ローン契約を1本にまとめられるため、諸費用や返済管理の面でメリットがあります。

一方で、住宅ローン控除や団体信用生命保険(団信)の対象が限られる場合があり、契約内容によっては配偶者にも大きな返済責任が生じます。

ペアローンとは異なるメリット・デメリットを理解したうえで、自分たちの収入状況や将来の働き方に合っているかを検討することが大切です。

ここでは、収入合算のメリット・デメリットと注意すべきリスクについて紹介します。

(2)収入合算のデメリット|控除や団信の対象が限られる場合がある

(3)収入合算で後悔しないための注意点|連帯保証人の責任を理解する

(1)収入合算のメリット|諸費用を抑えて借入額を増やしやすい

収入合算のメリットは、ローン契約が1本で済むため、ペアローンよりも諸費用を抑えやすい点です。

ローン契約時にかかる事務手数料や登記費用、印紙代などの初期費用がペアローンより安くなるため、初期コストを節約したい方に向いています。

また、1本のローンにまとまっているため、毎月の返済額や残高、返済計画の把握がしやすくなります。

さらに、主債務者が返済の中心的な責任を担う構造であるため、将来的に配偶者が仕事を辞めた場合でも、ローンの基本的な枠組みを変えずに対応しやすい側面があるでしょう。

(2)収入合算のデメリット|控除や団信の対象が限られる場合がある

収入合算のデメリットは、住宅ローン控除や団体信用生命保険(団信)の対象が限られる場合がある点です。

控除を受けられるのが主債務者のみとなるため、ペアローンと比べて税負担の軽減効果が小さくなりやすいでしょう。

また、連帯保証型では配偶者が団信に加入できないため、配偶者が万が一の状態になっても住宅ローンは残ったままとなります。

さらに、合算できる収入の割合に制限がある金融機関が多いため、ペアローンと比べて借入可能額の上限が低くなる可能性があるでしょう。

(3)収入合算で後悔しないための注意点|連帯保証人の責任を理解する

収入合算を利用する際に特に注意したいのは、連帯保証人となる配偶者の責任範囲です。

連帯保証人は主債務者と同等の返済義務を負う法的立場であり、主債務者が返済できなくなった場合は全額の返済を求められる可能性があります。

「保証人とは名ばかりの形式的なもの」と誤解したまま契約すると、後から想定外の負担を強いられるリスクがあるでしょう。

収入合算を選択する際は、連帯保証人の法的責任を十分に理解したうえで契約することが重要です。

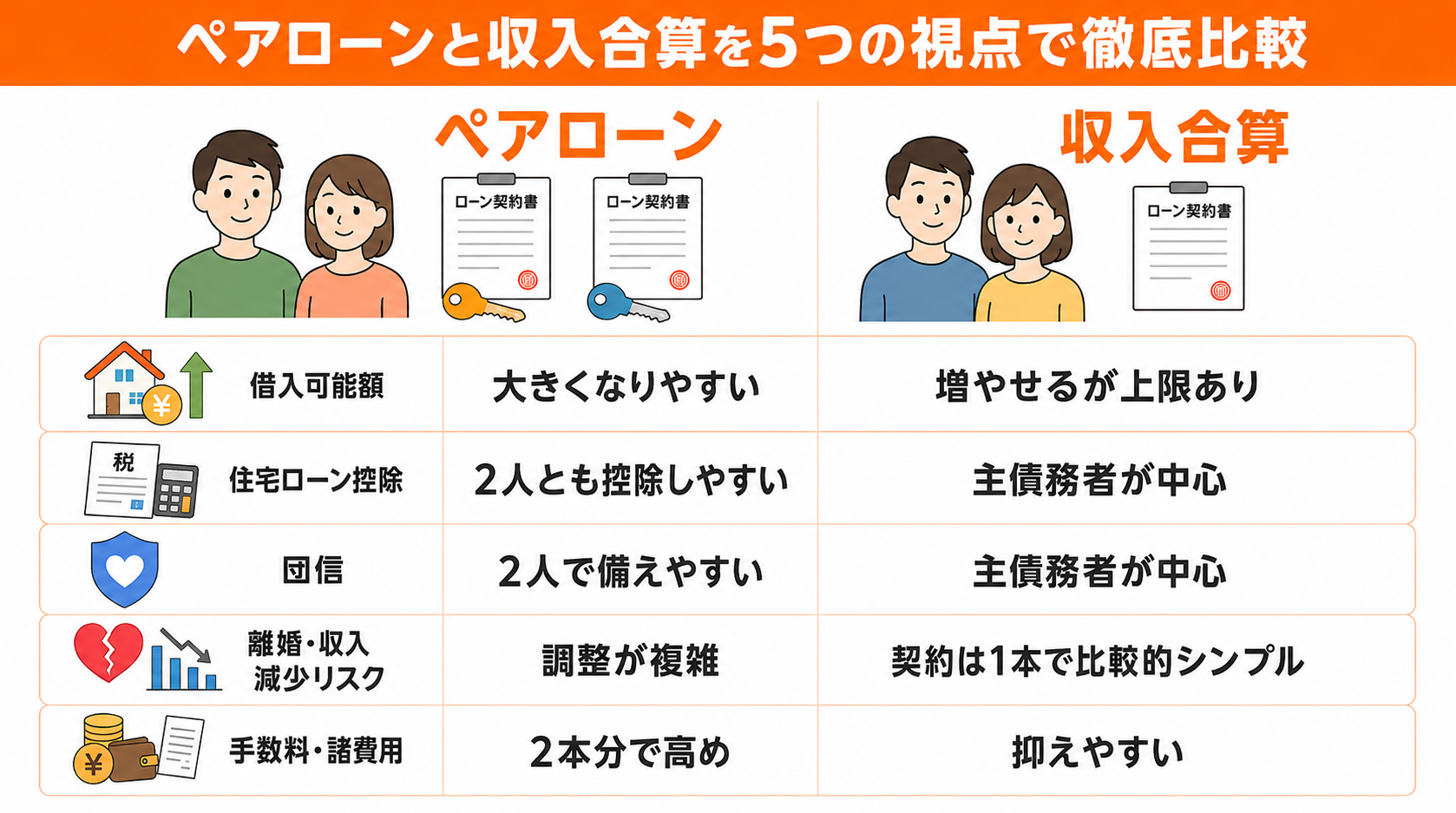

ペアローンと収入合算を5つの視点で徹底比較

ペアローンと収入合算のどちらが自分たちに合っているかを判断するには、具体的な項目ごとに比較することが大切です。

ここでは、ペアローンと収入合算を以下の5つの視点で比較します。

(2)住宅ローン控除の比較

(3)団信の補償範囲の比較

(4)離婚・収入減少時のリスク比較

(5)手数料・諸費用の比較

(1)借入可能額の比較

借入可能額は、一般的にペアローンの方が大きくなりやすい傾向があります。

ペアローンでは夫婦それぞれの審査枠を合算するため、一般的に収入合算よりも高額の借入が可能となります。

収入合算(連帯保証型)では、合算できる収入の割合に制限が設けられる場合が多く、ペアローンほど借入可能額を引き上げにくい側面があります。

より高額な物件の購入を検討している場合は、ペアローンの方が目標額に近づきやすいでしょう。

ただし、借入可能額が大きくなるほど返済負担も増えるため、無理なく返済できる金額かどうかも確認しておくことが大切です。

(2)住宅ローン控除の比較

住宅ローン控除の適用範囲は、ペアローンの方が有利になりやすいです。

ペアローンでは夫婦両者が住宅ローン控除を受けられるため、年間の節税効果を高めやすくなります。

収入合算(連帯保証型)では、主債務者のみが控除を受けられるため、ペアローンと比べて控除額が小さくなるケースがあります。

住宅ローン控除は最大13年間(新築住宅の場合)にわたって適用されるため、長期的な税負担に差が出る可能性もあるでしょう。

ただし、収入合算でも連帯債務型の場合は、負担割合に応じて両者が控除を受けられることがあります。

契約形態によって扱いが異なるため、事前に確認しておくことが大切です。

(3)団信の補償範囲の比較

団信の補償範囲においても、ペアローンの方が広い保障を得やすいです。

ペアローンでは夫婦両者が団信に加入できるため、どちらか一方が死亡・高度障害状態になった場合に、その人のローン残高が消滅します。

収入合算(連帯保証型)では、団信加入が主債務者に限られるため、配偶者(連帯保証人)に万が一のことがあっても残債への影響はありません。

家族の住居を守る観点から、団信の補償を両者に確保したい場合は、ペアローンが選択肢となるでしょう。

なお、連帯債務型では両者が団信に加入できる商品もありますが、取り扱い金融機関が限られるため、事前に確認しておくことが大切です。

(4)離婚・収入減少時のリスク比較

離婚・収入減少時のリスクの観点では、それぞれに異なるリスクがあります。

ペアローンは2本のローンが存在するため、離婚時の財産分与や不動産処分の際に調整が複雑になりやすいでしょう。

収入合算では契約が1本であるため、離婚時のローン処理はペアローンより比較的シンプルです。

ただし、連帯保証人の地位は簡単に解消できないため、離婚後も元配偶者が連帯保証人のままになるケースがあります。

収入減少リスクについては、ペアローンは2本の返済が同時に発生するため、一方の収入が途絶えた場合の家計への影響が大きくなりやすい点に注意が必要でしょう。

収入合算でも、世帯収入が減れば返済負担は重くなります。どちらを選ぶ場合でも、収入が変化した場合を想定しておくことが大切です。

(5)手数料・諸費用の比較

手数料・諸費用は、収入合算の方が少なく済みやすいです。

ペアローンはローンが2本になることで、事務手数料・保証料・登記費用・印紙代がそれぞれに発生するためです。

初期費用を抑えたいという観点では、収入合算を検討してみましょう。

ただし、諸費用だけで判断すると、住宅ローン控除や団信の補償範囲で差が出る場合があります。

費用面だけでなく、控除・保障・将来のリスクも含めて比較することが大切です。

ペアローンと収入合算はどちらを選ぶべきか

ペアローンと収入合算のどちらが自分たちに向いているかは、収入の安定性・将来のライフプラン・リスクへの考え方によって異なります。

ここでは、状況別にペアローンと収入合算のどちらを選ぶべきかについて紹介します。

(2)どちらかの収入に不安がある場合

(3)将来的に専業主婦(主夫)になる予定がある場合

(4)離婚リスクを考慮したい場合

(1)夫婦ともに収入が安定している場合

共働きで夫婦双方の収入が安定しており、今後も長期的に働き続ける見通しがある場合は、ペアローンが向いています。

両者が住宅ローン控除を活用でき、団信の補償も両者に確保できるため、高額物件の購入においても有力な選択肢となるでしょう。

また、借入可能額を増やしやすいため、都市部の高価格帯の住宅を検討している共働き夫婦にもペアローンは向いています。

ただし、ローン契約が2本になるため、諸費用が2本分かかる点には注意が必要です。

また、一方の収入が途絶えた場合でも返済を続けられるか、事前にシミュレーションしておくことが大切でしょう。

(2)どちらかの収入に不安がある場合

どちらかの収入が不安定、または将来的に不安定になる可能性がある場合は、収入合算の方がリスクを抑えやすいでしょう。

主債務者を収入が安定している方とし、もう一方の収入を合算する形で借入額を引き上げることで、主債務者を中心に返済計画を立てやすくなります。

フリーランスや自営業、契約社員など、収入の変動が大きい方が一方にいる場合は、ペアローンで2本の返済義務を負うよりも、収入合算で返済の責任を1本にまとめる方が家計管理をしやすい場合があります。

ただし、収入合算であっても、連帯保証人や連帯債務者には返済義務があります。

どちらかの収入が減った場合に返済負担が重くなる点は変わらないため、無理のない借入額を設定することが大切です。

(3)将来的に専業主婦(主夫)になる予定がある場合

将来的に専業主婦・主夫になる予定がある場合は、収入合算を選択肢として検討しやすいでしょう。

ペアローンでは、仕事を辞めた後もそれぞれの返済義務が続きます。そのため、仕事を辞めた側のローン返済が負担になる可能性があります。

一方、収入合算であれば、主債務者1人の収入で返済を続ける形が基本となります。

そのため、将来のライフスタイルの変化に対応しやすい場合があります。

ただし、収入合算でも世帯収入が減れば返済負担は重くなります。将来の返済計画を現実的に立てたうえで、長期間無理なく続けられる借入額を設定することが重要でしょう。

(4)離婚リスクを考慮したい場合

離婚リスクも考慮して住宅ローンを選びたい場合は、一般的にはペアローンよりも収入合算の方が整理しやすいケースがあります。

ペアローンは夫婦それぞれが別々にローンを契約し、不動産も共有名義になることが多いため、離婚時に「どちらが住み続けるのか」「家を売却するのか」「ローンをどう分担するのか」といった調整が複雑になりやすい傾向があります。

一方、収入合算はローン契約が1本のため、ペアローンと比べると手続きがシンプルになる場合があります。

ただし、連帯保証型では離婚後も保証義務が残ることがあり、必ずしも簡単に関係を整理できるわけではありません。

そのため、将来のリスクも重視したい場合は、「借入額の大きさ」だけでなく、「万が一の際に整理しやすいか」という視点でも比較して選ぶことが大切です。

ペアローン・収入合算に関するよくある質問

ペアローンや収入合算については、離婚時の扱いや退職した場合の返済義務など、事前に確認しておきたい疑問が多くあります。

ここでは、ペアローン・収入合算に関するよくある質問に回答します。

Q

離婚した場合はどうなる?

離婚した場合は、ペアローンと収入合算のどちらでも、住宅ローンと不動産をどうするか決める必要があります。

ペアローンでは、家を売却してローンを完済するか、どちらか一方が住み続ける場合は借り換えが必要になるケースが一般的です。

一方、収入合算では、離婚後も連帯保証人の責任が残る場合があります。

保証人から外れるには金融機関の承認が必要ですが、簡単には認められないことも少なくありません。

離婚時の住宅ローン問題は複雑になりやすいため、早めに弁護士やファイナンシャルプランナーへ相談することが大切です。

Q

片方が仕事を辞めた場合はどうなる?

片方が仕事を辞めても、住宅ローンの返済義務はなくなりません。

ペアローンでは、退職した側のローンもそのまま残るため、貯蓄を取り崩したり、もう一方が返済を支えたりする必要があります。

一方、収入合算は主債務者が中心となって返済する仕組みのため、合算者が退職しても契約自体は変わりません。

ただし、世帯収入が減るため、返済負担が重くなる可能性があります。

そのため、どちらを選ぶ場合でも、片方の収入が減った場合を想定して、無理のない返済計画を立てることが大切です。

Q

ペアローンは夫婦以外でも組める?

ペアローンは、金融機関によっては夫婦以外でも利用できる場合があります。

例えば、親子や兄弟などの親族間で利用できるケースもありますが、夫婦のみを対象としている金融機関も少なくありません。

また、最近では事実婚や同性パートナーに対応する金融機関も増えています。

ただし、必要書類や条件は金融機関ごとに異なるため、事前確認が必要です。

Q

収入合算の合算できる割合は?

収入合算でどの程度の収入を合算できるかは、金融機関によって異なります。

一般的には、配偶者の収入の50%程度を合算対象とするケースが多く見られます。

一方、住宅金融支援機構の「フラット35」では、条件を満たせば収入を全額合算できる場合があります。

合算割合によって借入可能額は大きく変わるため、複数の金融機関を比較しながら検討することが重要です。

まとめ

今回は、ペアローンと収入合算の違いや、それぞれのメリット・デメリット、選び方について紹介しました。

どちらを選ぶべきかは、夫婦の収入の安定性や将来のライフプラン、リスクへの考え方によって異なります。

「自分たちにはペアローンと収入合算のどちらが合っているのか知りたい」「住宅ローンを組んだ後の家計や返済計画まで相談したい」という方は、ファイナンシャルプランナーに相談するのも一つの方法です。

ココザスでは、経験豊富なファイナンシャルプランナーが、収入・資産状況・ライフプランをもとに、住宅ローンの選び方や無理のない返済計画について無料でご相談を承っています。

ペアローンや収入合算で迷っている方、住宅購入後の家計管理に不安がある方は、ぜひココザスへご相談ください。