不動産投資をやめたいと感じる主な理由

不動産投資をやめたいと感じる背景には、収支の悪化や空室、管理の負担など、複数の要因が重なっているケースがあります。

まずは「なぜやめたいと感じているのか」を整理することが、今後の判断を誤らないための第一歩です。

ここでは、不動産投資をやめたいと感じる主な理由について紹介します。

(2)空室が続いて家賃収入が入らないため

(3)管理の手間やトラブルが負担になっているため

(4)ローン返済が家計を圧迫しているため

(5)老後資金としての計画が崩れたため

(1)収支が赤字続きで改善の見込みがないため

収支が赤字続きで改善の見込みがないことは、不動産投資をやめたいと感じる大きな理由のひとつです。

家賃収入よりも、ローン返済・管理費・修繕費・固定資産税などの支出が上回る状態が続くと、毎月の持ち出しが家計の負担になります。

購入当初は黒字を見込んでいたとしても、家賃の下落や空室期間の長期化、想定外の大規模修繕などによって、収支が悪化するケースは少なくありません。

「赤字が続いても、将来的に物件価格が上がれば取り返せる」と考えて保有を続ける方もいます。

しかし、収支の悪化と資産価値の下落が同時に進んでいる場合は、保有を続ける判断そのものが重くなっていきます。

(2)空室が続いて家賃収入が入らないため

空室が長期間続き、家賃収入が入らないことも、不動産投資をやめたいと感じる理由のひとつです。

入居者がいない状態でも、ローン返済や管理費、修繕積立金、固定資産税などの支払いは発生し続けます。

そのため、家賃収入がゼロの期間が長引くほど、毎月の負担は大きくなります。

空室の原因には、立地や物件の老朽化、賃料設定、管理会社の対応力など、さまざまな要素が関係します。

改善できる場合もありますが、エリア全体の需要低下や物件の競争力低下が重なっている場合は、空室が長期化することもあります。

(3)管理の手間やトラブルが負担になっているため

入居者からのクレーム対応や設備の故障対応、近隣トラブルへの対応など、管理の手間が精神的な負担になることもあります。

管理会社に委託している場合でも、オーナーへの報告確認や修繕判断、費用承認などは必要なため、完全に手放れするわけではありません。

しかし、本業が忙しくなったり、健康上の理由で対応が難しくなったりすると、これまで問題なく続けられていた管理業務が大きな負担に感じられることもあります。

精神的なストレスが積み重なり、日常生活に影響がでるようになると、不動産投資を続けること自体に不安を感じやすくなります。

(4)ローン返済が家計を圧迫しているため

毎月のローン返済が家計を圧迫していることも、不動産投資をやめたいと感じる理由のひとつです。

購入時に想定していた家賃収入が得られない場合、ローン返済分を家計から補う必要があります。

その状態が続くと、生活費や教育費、老後資金の準備に影響がでることもあります。

特に、変動金利のローンを組んでいる場合は、金利上昇によって返済額が増えるリスクもあります。

国内金利の動向によっては、当初の想定よりも返済負担が重くなり、資金繰り全体に影響する可能性もあります。

(5)老後資金としての計画が崩れたため

老後の安定収入を期待して不動産投資を始めたものの、当初の計画どおりに進まず、やめたいと感じるケースもあります。

購入時に想定していた家賃水準や入居率を下回ると、老後の資産形成として十分な役割を果たせないことがあります。

不動産投資は長期的な視点で考えるものですが、計画とのズレが大きくなれば、保有を続けるべきか見直す必要があります。

当初の計画どおりに進まないことが明らかになった段階では、保有を継続するのか、売却して別の資産形成手段に切り替えるのかを検討することが大切です。

不動産投資をやめる前に確認すべき5つのポイント

不動産投資をやめたいと感じても、感情だけで判断を急ぐのは避けたいところです。

売却のタイミングや手取り額を確認しないまま進めてしまうと、損失が大きくなったり、より良い条件で売却できる機会を逃したりする可能性があります。

ここでは、不動産投資をやめる前に確認すべき5つのポイントを紹介します。

(2)売却した場合の手取り額を試算する

(3)ローン残債と物件価格の差を確認する

(4)税金や売却費用を含めた実質損益を計算する

(5)売却後の家計と資産形成をシミュレーションする

(1)現在の収支を数字で整理する

不動産投資をやめるかどうか判断する際は、まず現在の収支状況を正確に把握することが大切です。

家賃収入、ローン返済額、管理費、修繕費、固定資産税などを整理し、月ごと・年ごとの実際のキャッシュフローを数字で確認しましょう。

具体的な数字で把握することで、売却を検討すべき理由が明確になる場合もあれば、改善次第でまだ続けられる可能性に気づく場合もあります。

過去1〜2年分の収支を実績ベースで整理しておくと、より現実的に判断しやすくなります。

(2)売却した場合の手取り額を試算する

売却した場合に、実際にいくら手元に残るのかを試算しておくことも重要です。

不動産は、売却価格がそのまま手取りになるわけではありません。

売却価格からローン残債、仲介手数料、譲渡所得税、その他の費用を差し引いた金額が、実際の手取り額になります。

複数の不動産会社に査定を依頼し、売却価格の目安を把握したうえで、手取り額をシミュレーションしましょう。

仮に「売却しても手取りがほとんど残らない」という結果になった場合でも、毎月の赤字を解消できるメリットと比較しながら、総合的に判断することが必要です。

(3)ローン残債と物件価格の差を確認する

ローン残債と現在の物件価値のバランスを確認することで、売却が現実的かどうかを把握できます。

売却価格がローン残債や譲渡所得税などの費用を上回る場合は、売却代金でローンを完済し、手残りを得られる可能性があります。

一方で、物件価値がローン残債を下回るオーバーローンの状態では、自己資金で不足分を補う必要がある場合があります。

状況によっては、金融機関との交渉が必要になることもあります。

両方を比較し、今の状況を正しく理解しておくことが、次の判断をするうえでの前提になります。

(4)税金や売却費用を含めた実質損益を計算する

不動産を売却する際は、実際にどれくらい手元に残るのかを把握するために、税金や費用まで含めて計算することが大切です。

売却時には、仲介手数料、印紙税、ローン繰り上げ返済手数料、譲渡所得税などの費用が発生します。

例えば3,000万円で売却できても、仲介手数料103万円、ローン繰り上げ返済手数料3万円、譲渡所得税などが発生する場合は、手残り額が大きく減ります。

売却前に税理士や不動産会社に相談し、実際の手残り額をシミュレーションしておくことが大切です。

(5)売却後の家計と資産形成をシミュレーションする

不動産投資をやめた後の家計全体のキャッシュフローも確認しておきましょう。

毎月の赤字がなくなることで家計にどのような変化があるのか、ローン返済がなくなることで生活費や老後資金に回せる金額がどう変わるのかを具体的に試算します。

売却によって負担が減っても、その後の資産形成の見通しが立っていなければ、別の不安が残る可能性があります。

判断に迷う場合は、ファイナンシャルプランナーに相談し、家計全体を踏まえてシミュレーションしてもらうのもひとつの方法です。

不動産投資をやめるべきか判断する基準

「不動産投資をやめたい」と感じていても、実際にやめることが最善とは限りません。

一時的な不安や焦りだけで判断すると、かえって損失が大きくなる可能性もあります。

大切なのは、感情だけで決めるのではなく、収支や市場環境、今後の修繕リスクなどを客観的に見たうえで判断することです。

ここでは、不動産投資をやめるべきか判断する基準について紹介します。

(2)今が売り時か市場環境を確認する

(3)築年数や今後の修繕リスクを見極める

(1)保有を続けた場合と売却した場合の損益を比較する

不動産投資を続けるべきか迷ったときは、保有を続けた場合と売却した場合の損益を数字で比較することが大切です。

例えば、「今後5年間保有した場合にどれくらい赤字が続くのか」と「今すぐ売却した場合にどれくらい損失がでるのか」を比べてみましょう。

毎月3万円の赤字が続く場合、5年間では合計180万円の損失になります。

一方で、今売却して50万円の損失で済むのであれば、結果的に損失を抑えられる可能性があります。

「損を確定させたくない」という気持ちから保有を続けたくなることもあります。

しかし、赤字が続く状態を放置すると、最終的な損失がさらに大きくなるケースもあるため、冷静に数字で比較することが重要です。

(2)今が売り時か市場環境を確認する

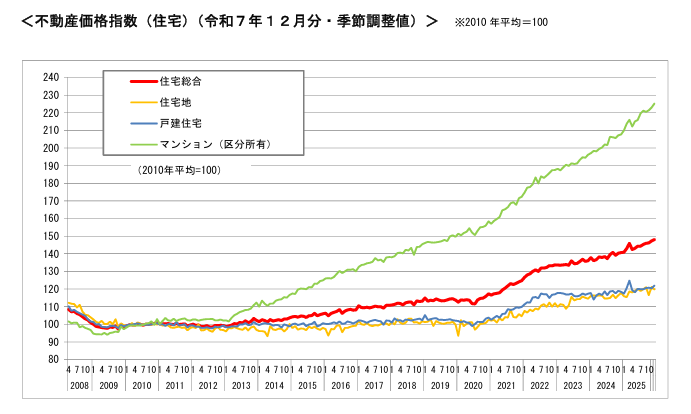

今の不動産市場の状況を見て、出口戦略として売り時に適したタイミングかどうかを確認することも重要です。

不動産市場は、景気や金利、人口動態などの影響を受けて変動します。

そのため、市場環境を見ながら売却のタイミングを考えることは、手取り額をできるだけ確保するうえで重要です。

国土交通省の「不動産価格指数」によると、2025年の不動産価格指数は2010年比で約2倍超の高水準を維持しており、売却環境としては比較的良好な状況が続いています。

「もっと上がるかもしれない」と待ち続けることが機会損失につながるケースもあるため、現在の市場環境を把握したうえで判断することが大切です。

引用|国土交通省「不動産価格指数 」

(3)築年数や今後の修繕リスクを見極める

物件の築年数や、今後発生する可能性がある修繕リスクも、やめるかどうかを判断する重要な基準です。

築年数が経過した物件では、屋根・外壁・給排水設備・エレベーターなどの大規模修繕が必要になることがあります。

修繕内容によっては、数百万円単位の費用が発生する可能性もあります。

そのため、修繕費用が発生する前に売却を検討することは、手取り額を確保するうえで現実的な選択肢になります。

特に築15〜20年を超えた物件を保有している場合は、今後の修繕計画や費用の見込みを確認しておきましょう。

修繕リスクを踏まえたうえで、保有を続けるべきか、売却を検討するべきかを判断することが大切です。

不動産投資をやめたいときの売却手順

不動産投資物件の売却を決断した場合は、どのような手順で進めるのかを事前に把握しておくことが大切です。

流れを理解しておくことで、必要な準備や確認事項が見えやすくなり、売却手続きも進めやすくなります。

ここでは、不動産投資物件を売却する際の主な流れについて紹介します。

(2)媒介契約を締結して売却活動を開始する

(3)買主が決まったら売買契約・決済・引渡しを行う

(4)賃借人がいる場合はオーナーチェンジ売却を検討する

(5)売却前に費用と手残り額を確認する

(1)不動産会社に査定を依頼して売却相場を把握する

売却の最初のステップは、不動産会社に査定を依頼し、現在の物件価値を把握することです。

3〜5社程度の複数社に査定を依頼することで、査定価格の幅を確認しながら、適正な売却価格の目安をつかみやすくなります。

一括査定サービスを活用すれば、複数社の査定額を効率よく比較できます。

ただし、査定額が最も高い会社を選べばよいとは限りません。

(2)媒介契約を締結して売却活動を開始する

売却を依頼する不動産会社が決まったら、媒介契約を締結して売却活動を始めます。

媒介契約には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があり、それぞれ依頼できる会社数や報告義務などが異なります。

| 契約形態 | 内容 |

|---|---|

| 一般媒介契約 | 複数の不動産会社に売却活動を依頼できる契約形態です。 |

| 専任媒介契約 | 1社の不動産会社に売却活動を依頼する契約形態です。売主が自分で買主を見つけて契約することもできます。 |

| 専属専任媒介契約 | 1社の不動産会社に売却活動を依頼する契約形態です。売主が自分で買主を見つけた場合でも、不動産会社を介して契約する必要があります。 |

投資用物件の場合は、投資家向けのネットワークを持つ不動産会社に依頼することで、買い手が見つかりやすくなるケースがあります。

(3)買主が決まったら売買契約・決済・引渡しを行う

買い手が見つかり、価格交渉がまとまったら売買契約を締結します。

契約時には、重要事項説明書の内容を確認し、引渡し条件や契約不適合責任の範囲、特約事項などについて説明を受けます。

売買契約を締結した後は、通常1〜2カ月ほどで決済・引渡しへ進む流れです。

決済日には、残代金の受け取り、ローンの完済、所有権移転登記などの手続きを同時に進めます。

(4)賃借人がいる場合はオーナーチェンジ売却を検討する

賃借人がいる状態で不動産投資物件を売却することを「オーナーチェンジ」と呼びます。

購入者が新しいオーナーとして賃貸経営を引き継ぐ形になるため、購入後すぐに家賃収入を得られる点が投資家向けの特徴です。

オーナーチェンジ物件は、実需向けの物件と比べて売却価格が低くなりやすい傾向があります。

一方で、賃借人に立ち退きを求めずに売却できるため、投資用物件では現実的な選択肢のひとつになります。

(5)売却前に費用と手残り額を確認する

不動産投資物件を売却する際は、売却価格だけでなく、売却にかかる費用も事前に確認しておく必要があります。

主な費用には、仲介手数料、印紙税、ローン繰り上げ返済手数料、所有権移転登記に関する司法書士費用などがあります。

例えば、5,000万円で売却した場合、仲介手数料だけで約171万円が発生します。

さらに、譲渡所得税が発生する場合は、手取り額が大きく減る可能性もあります。

ローンが残っている不動産投資をやめる方法

ローンが残っている状態で不動産投資をやめる場合は、ローン残債と売却価格のバランスによって対応方法が変わります。

状況に合った対処法を理解しておくことで、売却を進める際の不安やトラブルを減らしやすくなります。

ここでは、ローンが残っている不動産投資をやめる方法を、状況別に紹介します。

(2)オーバーローン状態で売却する場合

(3)ローン返済が難しく任意売却を選ぶ場合

(4)金融機関に相談して返済方法を見直す場合

(1)売却代金でローンを完済できる場合

売却価格がローン残債を上回る場合は、売却代金でローンを全額返済し、残った資金を手取りとして受け取ることができます。

一般的には、決済日に売却代金を受け取り、その資金でローンを一括返済し、その後、金融機関が抵当権を抹消する手続きを行い、売却手続きを進める流れです。

ただし、売却代金でローンを完済できる場合でも、必ず手元に十分な資金が残るとは限りません。

繰り上げ返済手数料が発生する場合があり、固定金利の場合は数万円〜数十万円かかることもあります。

さらに、譲渡所得税などの税金が発生すると、最終的な手取り額が想定より少なくなる可能性もあります。

(2)オーバーローン状態で売却する場合

売却価格がローン残債を下回る状態を、オーバーローンと言います。

この場合は、売却代金だけではローンを完済できないため、不足分を自己資金で補って売却する方法が基本です。

例えば、ローン残債が2,500万円で売却価格が2,000万円の場合、差額の500万円を自己資金で補填すれば、ローンを完済して売却できます。

ただし、まとまった自己資金を用意するのが難しいケースもあります。

その場合は、金融機関に「担保物件を売却したうえで、残債をどのように処理するか」を相談することが必要です。

金融機関によっては、残ったローンを無担保ローンに切り替える形で、売却を認めるケースもあります。

(3)ローン返済が難しく任意売却を選ぶ場合

ローン返済が難しく、通常の売却ではローンを完済できない場合は、任意売却を検討する方法もあります。

任意売却とは、ローンの返済が困難な状況で、金融機関の同意を得たうえで物件を売却する方法です。

通常の売却ではローン残債が残ってしまう場合でも、金融機関と交渉しながら売却を進められる可能性があります。

競売と比べると、市場価格に近い金額で売却できる可能性があり、信用面への影響も抑えやすい方法とされています。

ただし、任意売却は金融機関との交渉が必要になるため、自分だけで進めるのは簡単ではありません。

(4)金融機関に相談して返済方法を見直す場合

ローン返済に不安がある場合は、できるだけ早めに金融機関へ相談することが重要です。

返済が苦しくなってから相談するよりも、苦しくなりそうな段階で相談した方が、選べる対応策が広がりやすくなります。

金融機関との交渉では、現在の収支状況や返済が難しくなっている理由、今後の収支見通しを正直に伝えることが大切です。

また、売却した場合にどの程度の残債が残るのか、自己資金でどこまで対応できるのかなどを整理しておくと、話し合いを進めやすくなります。

相談時には、家賃収入、ローン返済額、管理費、修繕費、売却査定額などの資料を準備しておきましょう。

不動産投資をやめたときにかかる税金

不動産投資物件を売却して利益が出た場合は、税金が発生します。

税金の仕組みを理解しないまま売却を進めると、想定していたより手取り額が少なくなる可能性があります。

そのため、不動産投資をやめる前には、売却時にどのような税金がかかるのかを確認しておくことが大切です。

ここでは、不動産投資をやめたときにかかる税金について紹介します。

(2)所有期間による税率の違いを確認する

(3)売却損が出た場合の損益通算を確認する

(4)売却後に必要な確定申告を確認する

(1)譲渡所得税の計算方法を確認する

譲渡所得税は、不動産を売却して利益が出た場合に、その利益である譲渡所得に対してかかる税金です。

課税対象額=売却代金-(取得費+売却に関わる費用)-特別控除

譲渡所得税=課税対象額×税率

取得費とは、不動産を購入した際にかかった費用のことです。

土地や建物の購入代金のほか、購入時の仲介手数料なども含まれます。

取得費を計算する際は、当時の売買契約書や領収書を確認しておきましょう。

なお、取得費が分からない場合は、売却代金の5%を取得費として計算できます。

ただし、建物については、購入時の価格をそのまま取得費にできるわけではありません。

建物は時間の経過とともに価値が減少するため、購入価格から減価償却費を差し引いた金額を取得費として計算します。

建物の取得費=購入時の建物代金-(購入時の建物代金×償却率×経過年数)

法定耐用年数と償却率は、建物の構造ごとに定められています。

木造は22年で償却率0.046、軽量鉄骨は19年で償却率0.053、重量鉄骨は34年で償却率0.030、鉄筋コンクリートは47年で償却率0.022です。

例えば、木造住宅を3,000万円で取得し、15年後に売却する場合の取得費は、以下のように計算します。

3,000万円-(3,000万円×0.046×15)=930万円

取得費を正確に計算できると、譲渡所得税の負担を抑えられる可能性があります。

そのため、取得時の契約書や領収書は、税額を正しく計算するうえで重要な資料になります。

(2)所有期間による税率の違いを確認する

譲渡所得税の税率は、売却した年の1月1日時点での所有期間によって変わります。

所有期間が5年以下の場合は「短期譲渡所得」となり、税率は39.63%です。

一方、所有期間が5年を超える場合は「長期譲渡所得」となり、税率は20.315%になります。

例えば、譲渡所得が500万円の場合、短期譲渡では約198万円、長期譲渡では約102万円の税負担となります。

この場合、所有期間の違いによって約96万円の差が生じます。

売却タイミングを考える際は、所有期間が5年を超えているかどうかを確認しておくことが大切です。

(3)売却損が出た場合の損益通算を確認する

不動産の売却によって損失が出た場合でも、確定申告を通じて他の所得と損益通算できるケースがあります。

損益通算とは、不動産売却による損失を他の所得と相殺し、課税対象となる所得を減らす手続きのことです。

例えば、不動産所得が年間100万円の黒字で、不動産売却によって50万円の損失が出た場合、損益通算によって課税対象となる所得を50万円に減らせる可能性があります。

ただし、居住用財産と投資用不動産では、損益通算の適用ルールが異なります。

投資用不動産の売却損は不動産所得との損益通算が可能ですが、給与所得との通算には制限があります。

そのため、損失が出た場合は自己判断で進めず、税理士に確認したうえで適切に申告することが大切です。

(4)売却後に必要な確定申告を確認する

不動産を売却した場合は、利益や損失の有無にかかわらず、原則として確定申告が必要です。

特に譲渡所得が発生した場合は、売却した翌年の2月16日から3月15日までの確定申告期間に、申告と納税を行う必要があります。

また、売却損が発生した場合でも、損益通算や繰越控除の適用を受けるためには確定申告が必要です。

申告漏れや誤った申告があると、税務調査の対象になるリスクがあります。

初めて不動産を売却する場合や税金の計算に不安がある場合は、税理士に相談しながら正確に申告を進めましょう。

▼ 合わせて読みたい

売却せずに不動産投資の負担を減らす方法

不動産投資をやめたいと感じても、すぐに売却することだけが選択肢ではありません。

状況によっては、管理方法や保有方法を見直すことで、物件を手放さずに負担を軽くできる場合もあります。

また、物件との関わり方を変えることで、今の悩みを整理できるケースもあります。

ここでは、売却せずに不動産投資の負担を減らす方法について紹介します。

(2)法人化して保有方法を見直す

(3)リースバックを活用して資金化する

(4)家族信託や相続対策として保有を続ける

(1)管理会社に全委託して手間を減らす

管理会社に賃貸管理業務を全委託することで、オーナーとしての実務負担を大きく減らしながら、不動産を保有し続ける方法があります。

入居者の募集、賃貸借契約の締結、家賃回収、クレーム対応、修繕手配などを管理会社に任せることで、日々の管理にかかる手間やストレスを軽減できます。

管理委託費用は、家賃収入の5〜10%程度が目安です。

費用は発生しますが、「自主管理が大変でやめたい」と感じている場合は、売却よりも管理委託を見直すことで問題を解決できる可能性があります。

収益性を維持しながら負担を減らしたい場合は、まず管理会社への委託範囲を確認してみると良いでしょう。

(2)法人化して保有方法を見直す

個人で保有している不動産を、資産管理法人に移転する方法もあります。

不動産投資を完全にやめるのではなく、保有の形を変える選択肢のひとつです。

法人に移転することで、法人税率の適用や家族への役員報酬を通じた所得分散、相続税対策としての活用などを検討できる場合があります。

ただし、法人への移転には諸費用が発生します。

そのため、メリットだけで判断するのではなく、移転にかかるコストと得られる効果を比較したうえで判断することが大切です。

「個人での不動産投資は見直したいが、物件は保有し続けたい」という場合は、専門家に相談しながら検討してみましょう。

(3)リースバックを活用して資金化する

売却後も物件との関わりを維持したい場合は、リースバックを活用する方法があります。

リースバックとは、不動産を売却したうえで、売却先から同じ物件を借りる仕組みです。

売却によってまとまった資金を確保しながら、引き続き同じ物件を利用できる点が特徴です。

投資用不動産の場合は、法人や投資家に物件を売却したうえで、管理業務や運営に関わり続ける形が取られることもあります。

ただし、リースバックは一般的な売却よりも価格が低くなる傾向があります。

契約条件によって収支への影響も変わるため、売却価格や賃料、契約期間などを十分に確認したうえで判断することが大切です。

(4)家族信託や相続対策として保有を続ける

不動産投資をすぐに売却せず、家族信託や相続対策として保有を続ける方法もあります。

家族信託では、オーナーが認知症などで判断能力を失った場合でも、信頼できる家族が物件の管理や売却判断を行える仕組みを事前に整えられます。

将来的な管理や承継に不安がある場合は、家族信託を活用することで、物件を保有しながらリスクに備えやすくなります。

また、賃貸物件を活用して相続税評価額を抑えながら、次世代へ資産を引き継ぐ方法もあります。

将来の資産承継を見据えて不動産を活用したい場合は、売却以外の選択肢として検討する価値があります。

不動産投資で失敗した人に共通するパターン

不動産投資をやめたいと感じている方の中には、購入時の判断や事前準備に原因があるケースもあります。

もちろん、すべての失敗が同じ理由で起こるわけではありませんが、収支シミュレーションの甘さや空室リスクの見落としなどの共通点があります。

ここでは、不動産投資で失敗した人に共通するパターンについて紹介します。

(2)業者の説明を鵜呑みにして判断している

(3)空室リスクを十分に考えていない

(4)出口戦略を決めずに始めている

(1)収支シミュレーションが甘いまま購入している

不動産投資で失敗した人に多く見られるパターンのひとつが、購入前の収支シミュレーションが甘かったケースです。

満室時の家賃収入だけを前提に計算し、空室期間や管理費、修繕費、固定資産税、ローン利息の増加などを十分に考慮できていないことがあります。

購入時のシミュレーションでは、収入だけでなく、実際に発生する支出や将来的なリスクまで含めて確認することが大切です。

例えば、入居率は80〜85%程度、修繕費は年間家賃収入の10〜15%程度を見込んだうえで、黒字を維持できるか確認する必要があります。

このように、購入前の見通しが楽観的すぎると、実際の収支とのズレが大きくなり、不動産投資をやめたいと感じる原因になりやすいので、注意が必要です。

(2)業者の説明を鵜呑みにして判断している

不動産販売業者の説明を十分に確認せず、そのまま信じて購入してしまうことも、失敗につながりやすいパターンです。

「節税効果が大きい」「空室リスクは低い」「将来的に価値が上がる」といった説明を受けて購入したものの、実際には想定と大きく異なるケースもあります。

もちろん、業者の説明がすべて間違っているわけではありません。

ただし、不動産投資は金額が大きいため、説明内容をそのまま受け取るのではなく、自分でも確認する姿勢が必要です。

購入前には複数の業者から情報を集め、必要に応じてファイナンシャルプランナーや税理士などに収支計画の妥当性を確認してもらうことが大切です。

(3)空室リスクを十分に考えていない

空室リスクを十分に考えずに購入してしまうことも、不動産投資で失敗しやすい理由のひとつです。

購入時点では満室だった物件でも、将来にわたって同じ状態が続くとは限りません。

経年劣化や周辺の新築物件との競合、人口減少による賃貸需要の低下などによって、空室が長期化する可能性があります。

特に、販売業者が提示する過去の稼働率だけを見て判断すると、将来的な変化を見落としてしまうことがあります。

購入前には、立地、築年数、周辺の賃貸需要、競合物件の供給状況などを確認し、空室が出た場合でも収支を維持できるかを考えておくことが大切です。

▼ 合わせて読みたい

(4)出口戦略を決めずに始めている

不動産投資を始める際に、出口戦略を考えていなかったことも、やめたいと思ったときに判断を難しくする原因になります。

出口戦略とは、「いつ・どのような条件で売却するか」をあらかじめ想定しておくことです。

購入価格や利回りだけを重視し、売却のしやすさや将来の売却価格、売却タイミングを考えていない場合、いざ手放したいと思ったときに選択肢が限られてしまうことがあります。

不動産投資は、購入して終わりではありません。

購入時点から将来の売却や保有期間を見据えて計画を立てておくことで、途中で見直しが必要になった場合も判断しやすくなります。

後悔の少ない不動産投資にするためには、始める段階から出口戦略まで考えておくことが大切です。

不動産投資をやめたい人によくある質問

不動産投資をやめたいと考えていても、「赤字でも売れるのか」「売却までどのくらいかかるのか」など、不安に感じる点は多いものです。

事前によくある疑問を整理しておくことで、売却や保有の判断もしやすくなります。

ここでは、不動産投資をやめたい人によくある質問と回答を紹介します。

Q2.不動産投資物件の売却にはどのくらい時間がかかりますか?

Q3.不動産を売却した後は確定申告が必要ですか?

Q4.複数物件のうち1棟だけ売却できますか?

Q1. 赤字の不動産投資でも売却できますか?

ただし、売却によって手残りがでるかどうかは、現在の物件価値とローン残債、売却にかかる費用のバランスによって変わります。

毎月の収支が赤字であっても、売却価格がローン残債を上回れば、売却によって手残りが生まれる場合があります。

一方で、売却価格がローン残債を下回るオーバーローン状態では、不足分を自己資金で補う必要があります。

大切なのは、「赤字だから売れない」と決めつけるのではなく、売却した場合の損失と保有を続けた場合の累積赤字を比較することです。

毎月の赤字を続けた場合と、今売却した場合でどちらの負担が少ないかを数字で確認しましょう。

Q2. 不動産投資物件の売却にはどのくらい時間がかかりますか?

ただし、実際の期間は物件の立地、価格設定、買い手の条件、市場環境によって変わります。

人気エリアにあり、価格が適正な物件であれば、1〜2カ月ほどで成約するケースもあります。

一方で、郊外の物件や価格設定が高すぎる物件、オーバーローンで条件が複雑な物件では、半年〜1年以上かかることもあります。

売却活動を始めてから実際に資金が手元に入るまでには一定の時間がかかります。

そのため、不動産投資をやめたいと考えている場合は、早めに査定や収支確認を進めておくことが大切です。

Q3. 不動産を売却した後は確定申告が必要ですか?

売却によって譲渡所得が発生した場合は、申告と納税を行う必要があります。

また、売却損が出た場合でも、損益通算や繰越控除の適用を受けるためには、確定申告が必要になる場合があります。

確定申告の期限は、売却した翌年の2月16日から3月15日までです。

取得時の売買契約書、領収書、売却時にかかった費用の記録などを保管しておくと、申告手続きを進めやすくなります。

税金の計算に不安がある場合は、税理士に相談しながら進めると安心です。

Q4. 複数物件のうち1棟だけ売却できますか?

それぞれの物件で契約、ローン、収支が分かれているため、特定の物件だけを売却することに制限はありません。

ただし、収益性が低い物件を売却する場合でも、残った物件の収支や資産全体のバランスに影響がでることがあります。

また、複数物件を保有している場合は、売却損や利益の扱いによって税務上の計算が複雑になることもあります。

1棟だけ売却する場合でも、売却前に全体の収支やローン状況、ポートフォリオへの影響を確認しておきましょう。

判断に迷う場合は、不動産会社や税理士、ファイナンシャルプランナーに相談しながら進めることが大切です。

まとめ

今回は、不動産投資をやめたいと感じる主な理由や、売却・撤退を判断する前に確認すべきポイント、ローンが残っている場合の対処法、売却時にかかる税金について紹介しました。

不動産投資をやめたいと感じる背景には、収支の悪化、空室の長期化、管理負担、ローン返済の圧迫、老後資金計画のズレなど、さまざまな要因があります。

ただし、感情だけで売却を決めてしまうと、想定より手残りが少なくなったり、税金や費用を見落としたりする可能性があります。

そのため、現在の収支状況、売却した場合の手取り額、ローン残債と物件価値のバランスを数字で整理したうえで、保有を続ける場合と売却する場合を比較することが大切です。

また、売却以外にも、管理会社への委託、法人化、家族信託など、物件を手放さずに負担を減らす方法もあります。

どの方法が適しているかは、 物件の収支だけでなく、家計状況や今後のライフプランによって変わります。

不動産投資をやめるべきか判断に迷っている方は、自分だけで抱え込まず、専門家に相談しながら整理することがおすすめです。

ココザスでは、経験豊富なファイナンシャルプランナーが、現在の収支状況や資産状況をもとに、不動産投資を続けるべきか、売却すべきか、売却後の資産形成をどう考えるべきかを一緒に整理します。

不動産投資の赤字やローン返済、売却後のお金の不安でお悩みの方は、ぜひココザスの無料相談をご活用ください。