1,000万円の具体的な運用方法とは?

社長、1,000万円あったら何に使いますか?

たまに考えるんですよね…いま1億円あったら何しようとか。

1,000万円あったらどうしようとか。

たぶん私の話をすると…

ロマネ・コンティを買って、オーパスワンを買ってみたいな話になっちゃうから(笑)

1,000万円持っているけども、どう運用すれば良いか分からないという方に対するアドバイスで良いですよね?

はい、一般的な…

それで言うと、もうシンプル!

まずは、1,000万円の中から絶対に必要な残しておかなければいけない金額がいくらなのか?を洗い出してください。

これは人によって違います。

どういう仕事に就いているのか?どういう家族構成なのか?によっても変わるんだけど。

例えば、急にクビになってしまったと。

その場合に次の職が見つかる自信があるのであれば、正直貯金は要らないんですよ。

生活防衛資金みたいな?

そういうことです。

逆に数ヶ月は厳しいな…という方は、今まで貰っていた60%は失業手当で出ます。

その場合、40%の分×何ヶ月分かな?と計算していくと…、なんとなく必要な資金が見えてくると。

お子さんがいらっしゃるということであれば、200万円くらいは残しておくと良いと思う。

1,000万円から200万円は、生活防衛資金。

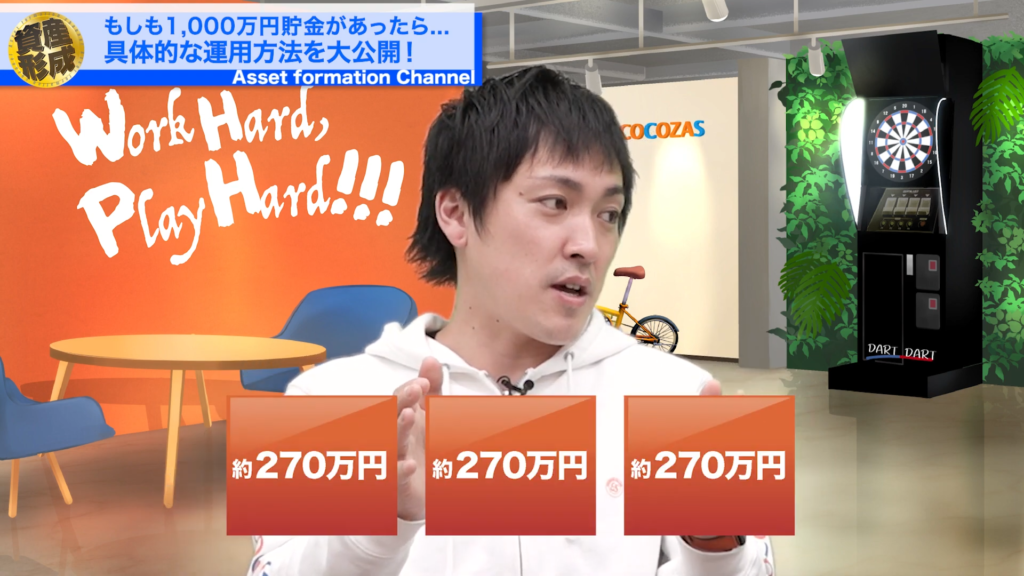

残りは800万円。

この800万円をできれば、3分割していただきたい。

270万円ずつくらいになりますけど、そのお金を株式投資に回す。

できれば米国株、そして日本株を上手く分散させてください。

半分国内の株、半分は米国株。

その中でも銘柄は色々と分散させますよというのを持ってもらいましょう。

そして残りの270万円は債券でも良いし、安定的に金利2%くらいで回せるような運用。

元金がなくならないような物が良いですね。

じゃあ、安定的な投資でいうと弊社の「TameluⓇ」という商品でも良いんですか?

そうですね。

安定的に6%の利回りで運用できる商品です。

これも十分でしょう。

もっと低くても良いですよ?

元金が無くなる可能性が低い投資をもう1つの270万円に充てる。

残った270万円は、投資資金の中で使わないお金として残しておきましょう。

どういうことかというと、株は下がる時があります。

安い時にもう一回買い増しができるように、余力というのは残しておいたほうが良い。

例えば800万円を運用できるといって、800万円全額を何かに投資してしまったら、それが下がっていったら損切りするしかないですよね。

投資資金の中でも一部、余剰資金をもうけておく。

それが運用の話なんです。

動画で確認したい方はこちら

運用とは別で積立に挑戦してみよう!

運用とは別で積み立てを毎月しましょう。

恐らく1,000万円の預貯金がある方というのは、年収が500万円以上の方なのだろうと思います。

そういう方は毎月つみたてNISAの枠の中で33,333円と言われていますが、年間40万円を積み立てをしていく。

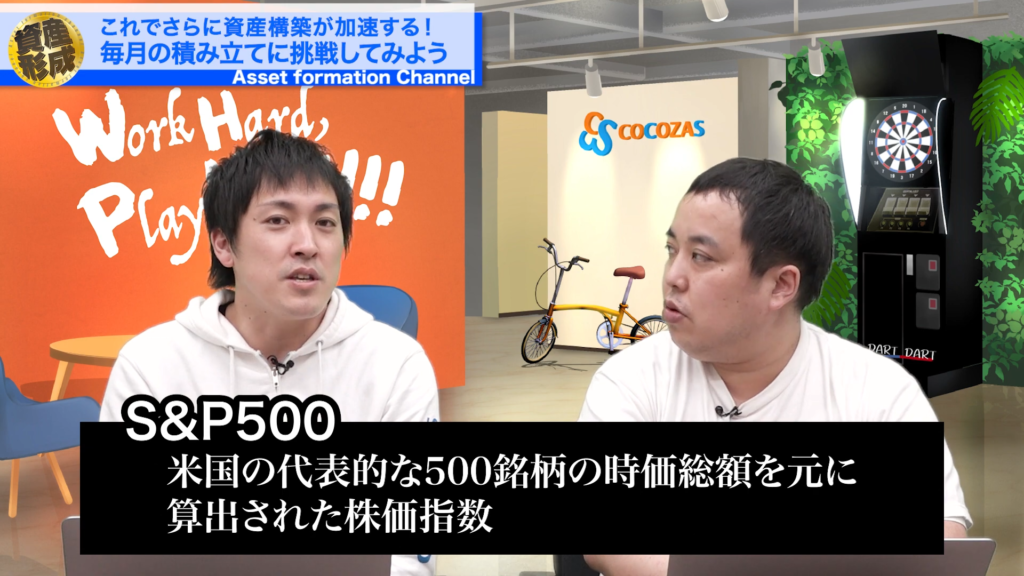

どこに積み立てるの?というと、ネットで言われている通りアメリカのS&P500で良いですよ。

毎月ドルコスト平均法でコンスタントに積み立てをしていく。

そうすることで、もう老後の資金はハッキリと言ってバッチリ!

じゃあ、今ある手元の資金のうち、運用できる800万円をぐるぐる回していこうねっていう話ですね。

リスクを考慮した分散投資が理想的

いま話を聞いていると、金融商品がメインでしたけど。

やっぱり金融商品が手堅いという見解になるんでしょうかね?

まずは金融商品はやったほうが良いよねと。

それに加えて投資資金の中の余剰資金があるでしょ?

この部分を活用して、例えば不動産投資を始めるのも良いと思います。

不動産というのも一棟アパートの収益物件を購入するのか?

区分マンションでマンションの一部屋を持つのか?

大きく2つのやり方がありますが、どちらにしても空室のリスクっていうのはあるのです。

家賃が入らなくなる月というのが出てくる。

そこを補ってくれるのが、先ほどのバッファーの270万円だったりします。

なので、どんなトラブルがあったとしても大丈夫な資金分散でいうと、先ほどの話が1番良いんじゃないかな?と思います。

話をまとめていくと、まず最低限自分にとって必要な生活防衛資金。

これがいくらなのかを確認しましょう。

200万円が必要だよ!という方で、預貯金が200万円しかないのであれば、投資を諦めましょうと。

預貯金の話と別の話として、毎月入ってくるお給料の中から積み立てていく。

これはこれでやりましょうと。

先ほど言った不動産投資というのは、5,000万円の物件を買おうと思った時に5,000万円の現金は要らないですからね。

銀行からお金を借りることができる。

これはまた別のお財布なんですよ。

(2)いま貯まっているお金のお財布

(3)ローンを活用する(銀行からの融資)

この辺を活用していくと、かなり効率的に資産形成ができるんじゃないかな?と思いますね

1,000万円のケースだったら、今言った事例でやってみてください。

半年ごとの資産がどれくらい変動したかというのをチェックしていくと、着実に増えていくと思いますし。

ココザスでは色々なセミナーもやっていますので、チェックしてみてください。

記事についての質問などがあれば相談に乗りますので、気軽にご連絡していただければと思います。

今日は以上になります。

ありがとうございました。