そもそも投資信託とは

投資信託は、投資家などから集めたお金を1つにまとめ、投資の専門家が運用する金融商品です。

金融商品に分類されるため、証券会社や金融機関などで取り扱われています。

投資信託には複数の商品があり、運用方針や投資対象はそれぞれ異なります。

投資信託を始める際には安易に投資信託商品を選ぶのではなく、アクティブ運用とパッシブ運用の違いなどについても理解しておきましょう。

投資信託のアクティブ運用とは

アクティブ運用では運用目標であるベンチマークを上回るように運用することを目的としており、ベンチマークよりも高い運用成果を出すために、銘柄の入れ替えや売買を積極的に行います。

アクティブ運用では、将来性が高く成長が期待される投資対象に投資するグロース投資と、現在の企業価値が投資価格に比べて割安である場合に投資するバリュー投資の2種類がよく採用されます。

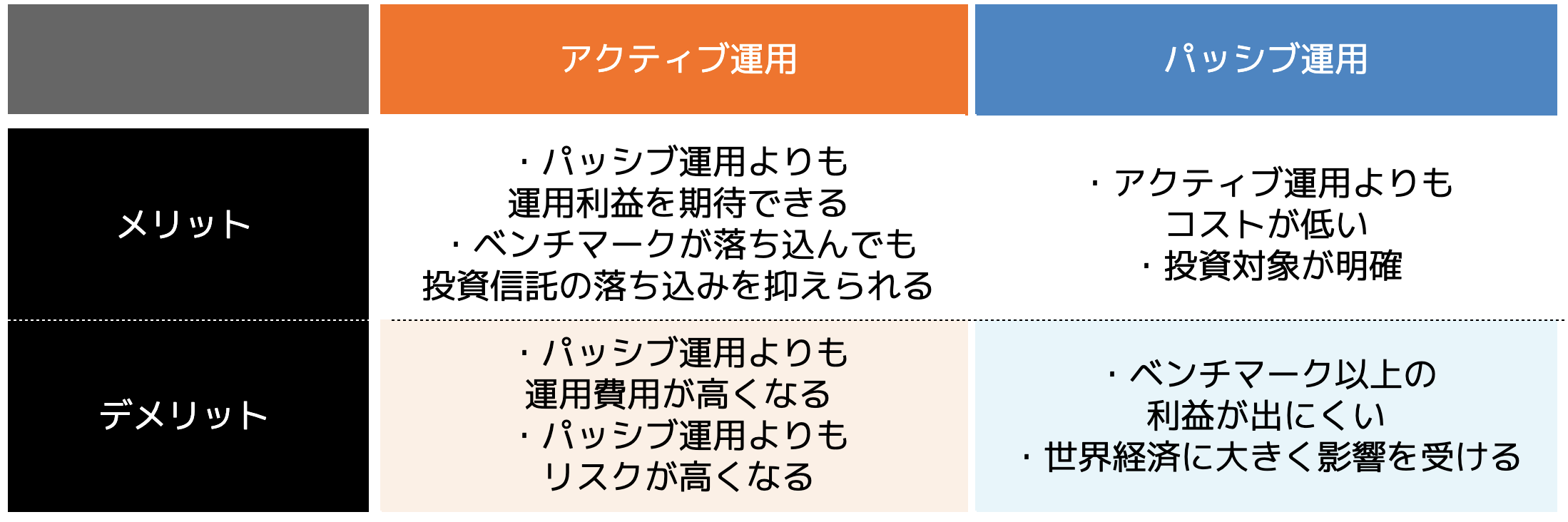

アクティブ運用のメリット

・ベンチマークが落ち込んでも投資信託の落ち込みを抑えられる

ベンチマークよりも上回る運用成果を目指しているため、ベンチマークよりもはるかに大きな運用利益が期待できます。

特に将来性を期待して投資するグロース投資をした企業が想定どおりか、想定以上の成長をした際には投資額が数倍になるケースも珍しくありません。

アクティブ運用では、ファンドマネジャーなどの専門家が戦略を立てて投資先を選ぶため、ベンチマークが下落しても投資信託の価値の下落を抑えることができます。

パッシブ運用よりも運用成果が大きくなるだけでなく、短期間でも利益がでる可能性が高いのが特徴です。

アクティブ運用のデメリット

・パッシブ運用よりもリスクが高くなる

アクティブ運用ではベンチマークよりも高い運用成果を目指しているため、ベンチマークに連動した動きをするパッシブ運用よりも運用費用が高くなります。

ベンチマークよりも高い運用成果を出すためには、ファンドマネジャーなどの専門家が独自に戦略を練る必要があることから、パッシブ運用よりも人件費が高くなることが原因です。

また、アクティブ運用では、ベンチマークより高い運用成果を目指して銘柄の入れ替えや売買を積極的に行います。

そのため、安定性は低くなり、ハイリスク・ハイリターンの運用となります。

ベンチマークと連動していないため、ベンチマークが好調で資産価値が上昇していても、アクティブ運用では大きな損失を出す可能性があることを理解しておきましょう。

投資信託のパッシブ運用とは

パッシブ運用では投資信託商品ごとにベンチマークと呼ばれる指標を設定して、ベンチマークと同じような動きを目指します。

ベンチマークには日経平均株価などが挙げられ、市場全体の値動きに連動しやすいのが特徴です。

パッシブ運用では運用方針で定めたベンチマークを構成している銘柄をすべて購入する完全法、ベンチマークを構成する銘柄から一部を選び、ベンチマークに近い値動きを目指すサンプリング法の2種類が多く採用されています。

パッシブ運用のメリット

・投資対象が明確

パッシブ運用ではアクティブ運用のように専門家が利益がでるように投資戦略を立てる必要がなく、ベンチマークに合うように機械的に運用することから運用にかかる人的コストを抑えやすいです。

また、パッシブ運用では投資対象が明確になっているため、投資対象が今後どのように値動きするかが分かりやすいです。

投資対象や値動きが分かりやすいと、予測を立てやすく、状況の変化なども判断しやすいため安定感が比較的高いといえるでしょう。

とりあえず難しいことは分からないけれど、投資信託を始めてみようと考えているならパッシブ運用が適しています。

パッシブ運用のデメリット

・世界経済に大きく影響を受ける

パッシブ運用ではベンチマークに近い動きをするのを目標として運用することから、ベンチマーク以上の利益は出しにくいため、短期間で大きな利益を狙う投資には向いていません。

長期的な運用を前提に考える必要があります。

ベンチマークの動きに近づけるためベンチマークが成長すれば運用成果も大きくなり、ベンチマークが落ち込めば、運用成果も悪化しやすくなります。

また、市場の平均利回りや日経平均株価などがベンチマークとして設定されている場合、世界経済が不景気になれば全体的な利益も下がるので注意しなければなりません。

基本的にはパッシブ運用を選択すれば短期間での大きな利益は見込めないので、長期間にわたって資産を増やしていく認識が大切です。

アクティブ運用とパッシブ運用がそれぞれ向いている人とは

アクティブ運用とパッシブ運用にはそれぞれメリットとデメリットがあることを説明してきましたが、具体的にどのような考え方が合っているかについては、判断が難しいところです。

一般的にはアクティブ運用の方が短期間で高い運用成績を出せることから、多少のリスクは覚悟のうえで大きな利益を手に入れたい人には、アクティブ運用が向いています。

一方で、パッシブ運用ではベンチマークに近い値動きを目指すことから安定感があるため、今すぐに大きな利益が欲しいわけではなく長期間で少しずつ利益を得たい人には向いているでしょう。

ただし、投資信託は一度アクティブ運用とパッシブ運用を選んだ後でも何度でも変更できるため、最初は初心者でも分かりやすいパッシブ運用で慣れてきたらアクティブ運用に切り替えるのも1つの方法です。

アクティブ運用とパッシブ運用の割合は?

アクティブ運用とパッシブ運用をどのくらいの割合で組み合わせるかは個人で選択できるため、安定感を求めているのであればパッシブ運用の割合を高くして、大きな運用成果を求めているならアクティブ運用の割合を高くしてください。

どちらか一方が優れていて、もう一方が劣っているわけではなく、個人でどれくらいのリスクを許容できるかと考えるかが大きな違いです。

投資信託のリスクとは

投資信託にはさまざまなリスクがあることを理解してから始めることが大切であり、実際に投資信託のリスクを理解せずに始めて後悔するケースは珍しくありません。

リスクの種類はさまざまですが、特に理解しておくべきリスクは元本割れする可能性があることです。

元本保証とは最初に投資した金額が保証されている状態であり、どれだけ運用成果が悪くなっても例えば10万円を投資している場合は10万円を下回ることはありません。

しかし、投資信託の商品によっては元本保証がされていないため、10万円を投資したとしても最終的に手元に戻る金額が8万円になる可能性もあります。

どうしても元本割れを避けたい場合は元本保証のある金融商品を選択する必要がありますが、元本保証されている銘柄では大きな運用成果はでにくいというデメリットもあるため、利益とリスクのバランスを考えながら選択してください。

詳しく投資信託について知りたいならセミナーに参加してみよう

ココザスでは定期的にオンラインでセミナーを開催しているため、投資信託についてもっと詳しく知りたい方はぜひ参加してみてください。

投資信託を始めるためには正しい知識を身につけて、単純に投資家として資金を提供するのではなく、投資信託の商品ごとの特徴について理解して自分の投資目的に合っているかを判断することが大切です。

投資を検討している初心者の方でも分かりやすいように投資信託について説明するので、これから投資信託を始めることを検討している方には特におすすめといえます。

参加費用は期間限定で無料であり、夕方から夜にかけて開催しているため、都合の良い日時に合わせて申し込みをしてください。

まとめ

投資信託のアクティブ運用とパッシブ運用の違いについて解説してきました。

メリット・デメリットを改めておさらいしてみましょう。

投資信託自体は少しの資金から誰でも簡単に始めることができますが、実際にはどのような仕組みで、どのように運用されているかをはっきりと理解している人は少数です。

アクティブ運用とパッシブ運用の2つだけを比較してみても、運用方針や目標とする運用成果が異なることから自分が想定していたものとは異なる値動きをすることもあります。

自分の性格や資産形成の考え方に合わせて投資信託を選ばなければいけませんが、どうしても判断に迷う場合はセミナーなどに参加してみてください。

投資信託はベンチマークや市場環境などの影響を受けながら運用されるため、アクティブ運用でもパッシブ運用でも、世界経済の影響を受けることは理解しておきましょう。

大切なお金に関する相談は信頼できるパートナーに

あなたに合う資産形成方法をFP(ファイナンシャルプランナー)に相談して、不安をなくして投資の第一歩を踏み出してみませんか?

ココザスでは家計の見直しから、資産形成のご相談、投資信託に関する不明点の解消までさまざまなご相談に無料で対応しております。

「自分にはどんな投資が合うんだろう?」「老後資金の準備で投資信託を活用したいけれど、いくら必要なのかな?」など…

気になることがございましたら、お気軽にご相談ください。