【年齢別】4人家族の平均生活費はおおよそ32万円

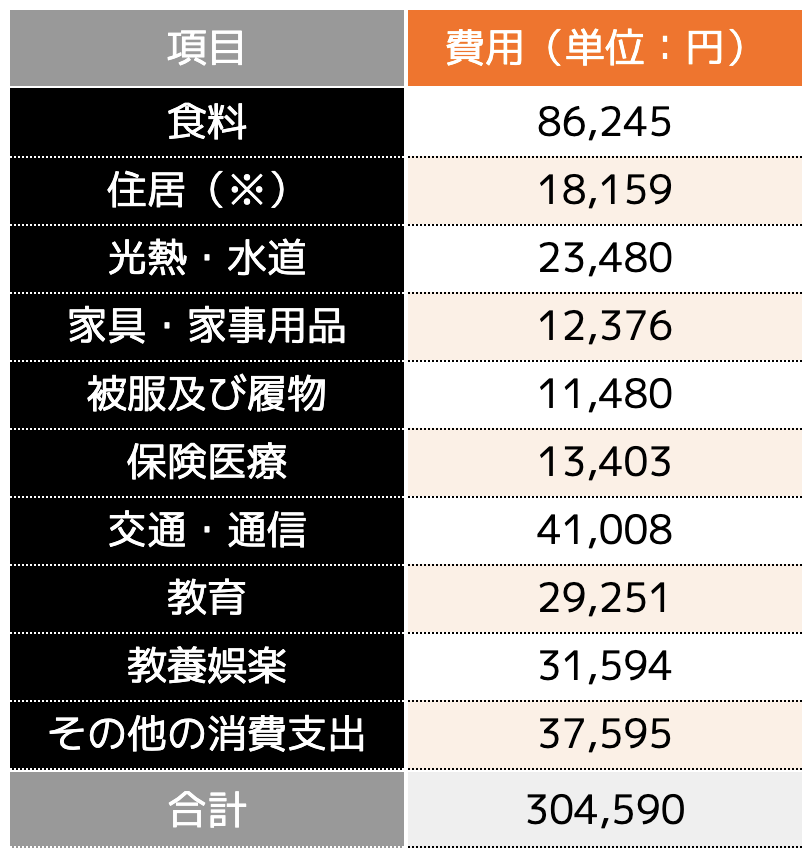

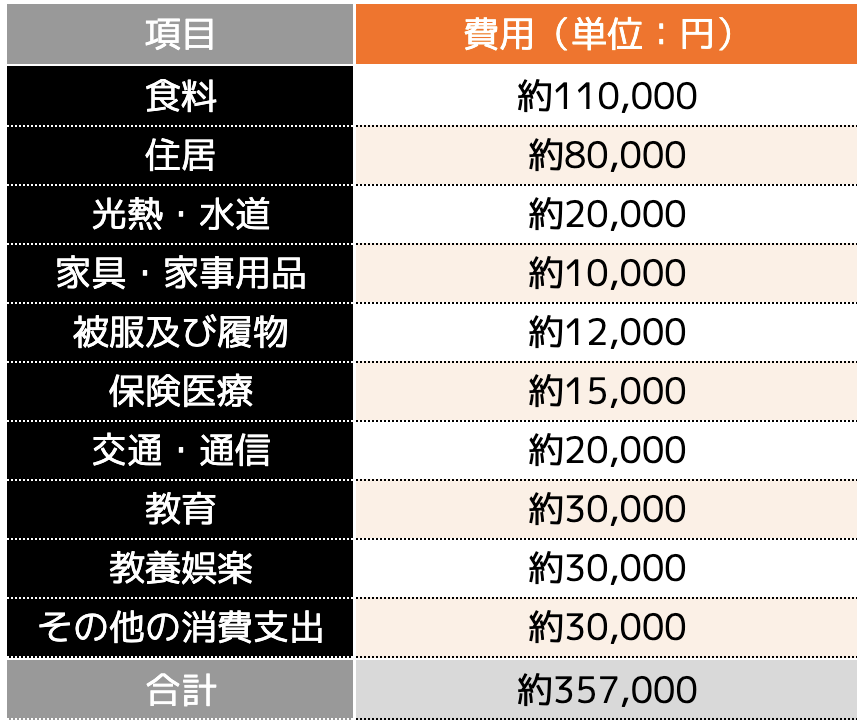

総務省統計局の「家計調査年報 令和5年(2023年)」の調査結果によると夫婦と未婚の子供2人の4人家族の生活費平均額は、1ヶ月で30.6万円でした。

主な内訳としては、食費が約8.6万円、水道光熱費が約2.3万円、教育費が約2.9万円でした。

<4人家族(夫婦+子ども二人)世帯>

※家計調査年報の住居費は、住宅ローンの返済額が含まれていない、両親との同居ケースなが含まれるため、実際の住居費と比較して値が低くなっています

引用|「家計調査報告書(4人以上の世帯2023年(令和5年3−8)」|総務省統計局を参考に弊社作成

4人家族の内訳から、食費、交通・通信費、その他の消費支出、教養娯楽、教育費用の順に生活費の割合が高いことがわかります。

食費を中心に、支出の割合の多いものから無駄がないかを見直すことが、生活費の節約において重要なポイントになります。

また、4人家族のため、子どもが二人いる関係から、子ども1人家庭と比べると教育資金が約2倍になっていることも特徴であり、計画的な教育資金の準備も必要と言えるでしょう。

小学生から比較すると増加傾向にあるため、計画的な資産形成を行なっておくことが大切です。

【収入別】4人家族の生活費シミュレーション

ここでは、家庭の収入別に生活費のシミュレーションをご紹介します。

はじめに、家計の黄金比である手取り収入に対する項目別の理想的な比率を確認しておきましょう。様々な比率が言われている中で、最も有名な比率は「50:30:20」です。

・30%:贅沢費(外食、趣味、娯楽費など)

・20%:貯蓄費(預貯金、投資、個人年金など)

また、生活に必要な支出における詳細な支出割合は、以下のとおりです。

・住居費:25%

・水道光熱費・通信費:各5%程度

手取り収入に対して、上記の比率を目安に家計のやりくりや見直しを実施していくことが、非常に大切です。

上記の理想的な比率を踏まえて、手取り20〜25万円の支出内訳を確認してみましょう。

今回、手取りの月収額を以下3パターンのシミュレーション結果をご紹介します。

(2)手取り30万円

(3)手取り40万円

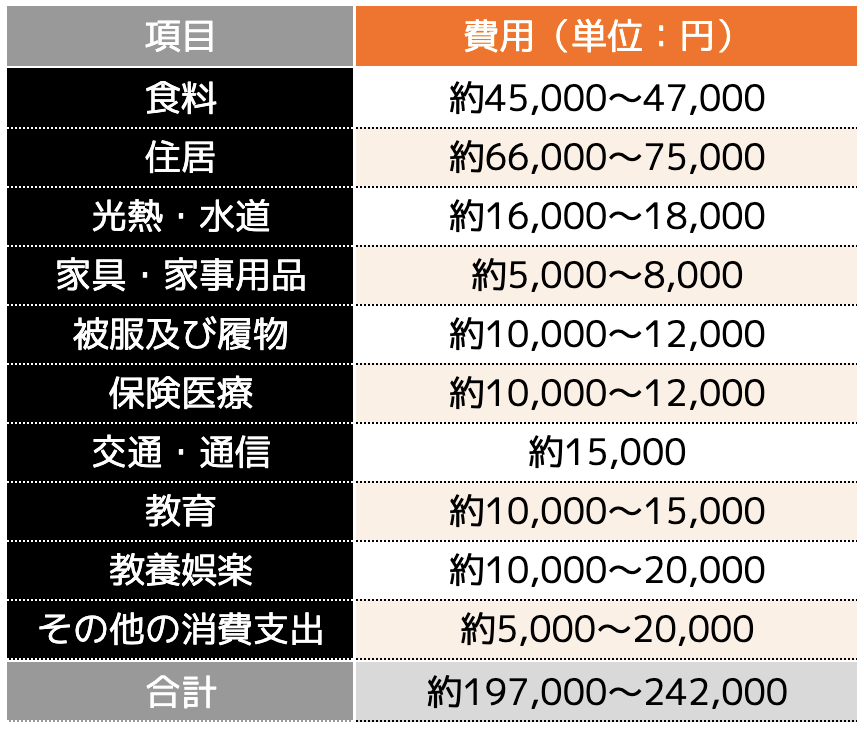

(1)手取り20〜25万円

毎月の手取り額が約20〜25万円の家庭の場合、生活費のイメージは以下のとおりです。

<手取り20〜25万円の場合>

家賃や食費の理想的な比率は25%と15%が目安とされてますが、家族の人数が多いことを考慮の上、約66,000〜75,000円(家賃)、約45,000〜47,000円(食費)がギリギリのラインとなるでしょう。

食費に関しては、子どもが小さい場合は問題ありませんが、小学生以上など食べ盛りの世代の場合は、さらに高額になることが予想されるため、その他の項目を節約するなどが必要です。

(2)手取り30万円

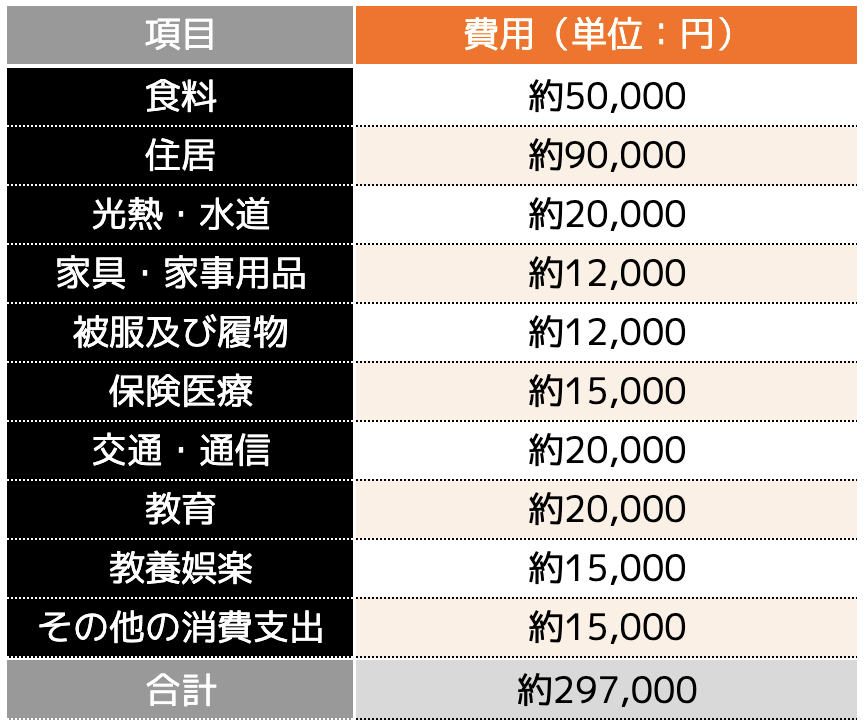

毎月の手取り額が約30万円の家庭の場合、生活費のイメージは以下のとおりです。

<手取り30万円の場合>

手取り額30万円の場合は、家賃が約90,000円、食費が約50,000円の目安となっています。手取り20万円台と比べると、比較的生活費にも余裕がでてきます。

一方で、食費の平均支出額は約80,000円のため、自炊などをうまく活用して、食費の節約を行なっておくことが大切です。さらに、子どもの年齢を考慮すると、就学前の子どもであればやりくりできますが、それ以上の年齢になると食費の更なる確保が必要です。

(3)手取り40万円

毎月の手取り額が約40万円の家庭の場合、生活費のイメージは以下のとおりです。

<手取り40万円の場合>

手取り額40万円の場合は、家賃が約120,000円、食費が80,000円の目安となっています。都会での生活においても、必要十分な物件などへの引っ越し等も十分可能な予算感となっています。

また、生活費の合計金額も約36万円程度のため、預貯金等に回した残りのお金等を利用して、レジャーや外食などの家族時間や趣味などを楽しむことも可能な手取り額となります。

▼ 合わせて読みたい

子どもの年齢によって生活費は変化するのか?

一般的な4人家族の生活費を紹介しましたが、子どもの年齢に応じて必要な生活費は異なります。ここでは、年齢別に、必要となる生活費の詳細内訳をご紹介します。

なお、ここで紹介する生活費は、子ども1人あたりの金額となります。4人家族の場合は、子ども2人分の費用が将来的に発生することを考慮する必要があります。

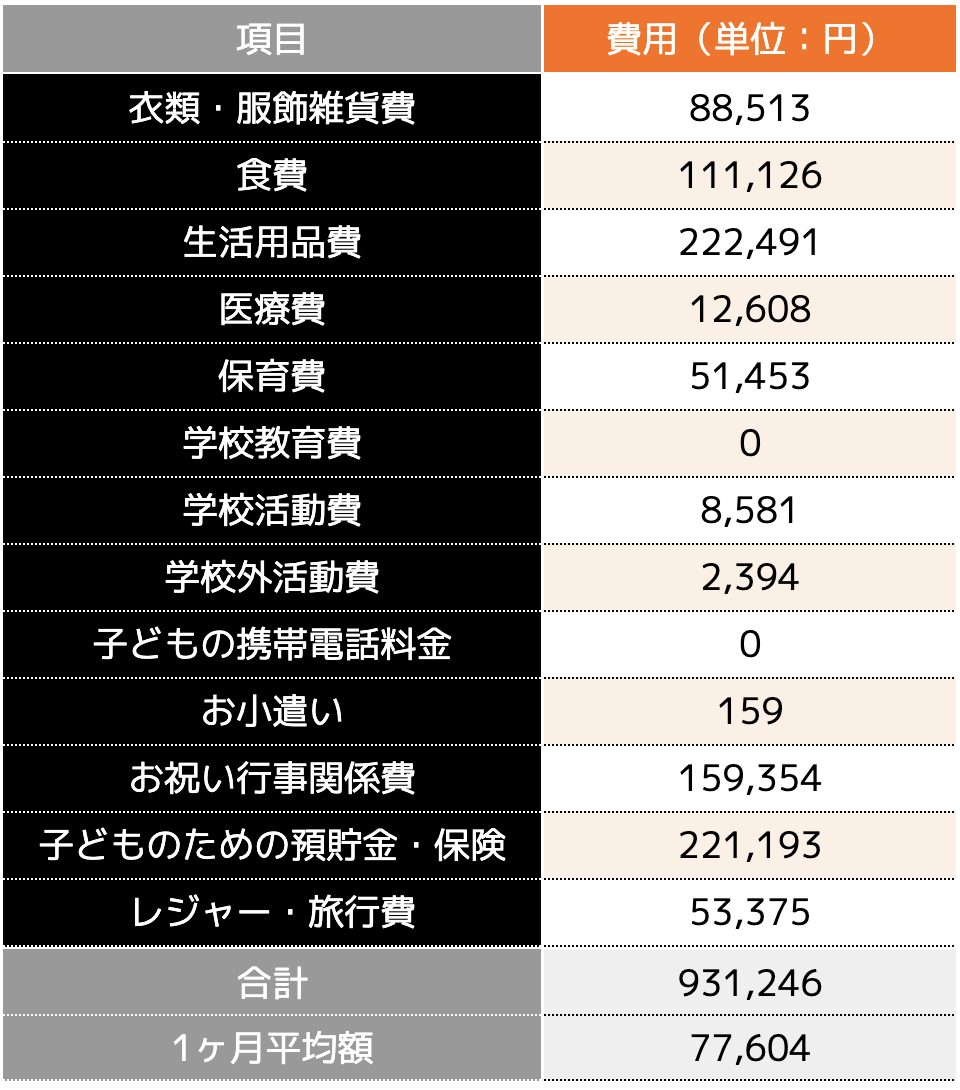

1)出産直後〜1年間で必要となる費用

内閣府が公表する「インターネットによる子育て費用に関する調査報告書」によると、出産後1年間の子育て費用は、年間で約93万円が必要となることがわかっています。

<出産後1年間の子育て費用(年間額)>

引用|平成22年 インターネットによる子育て費用に関する調査報告書|内閣府政策統括官(共生社会政策担当)を参考に弊社作成

消耗品であるミルクやおむつなどの定期購入費用に加えて、お宮参りや家族写真撮影、お祝いごと関連での出費も発生します。

また、0歳児のため目立った教育費用の発生はありませんが、将来の教育費の積立を見越した預貯金などがあることが特徴です。

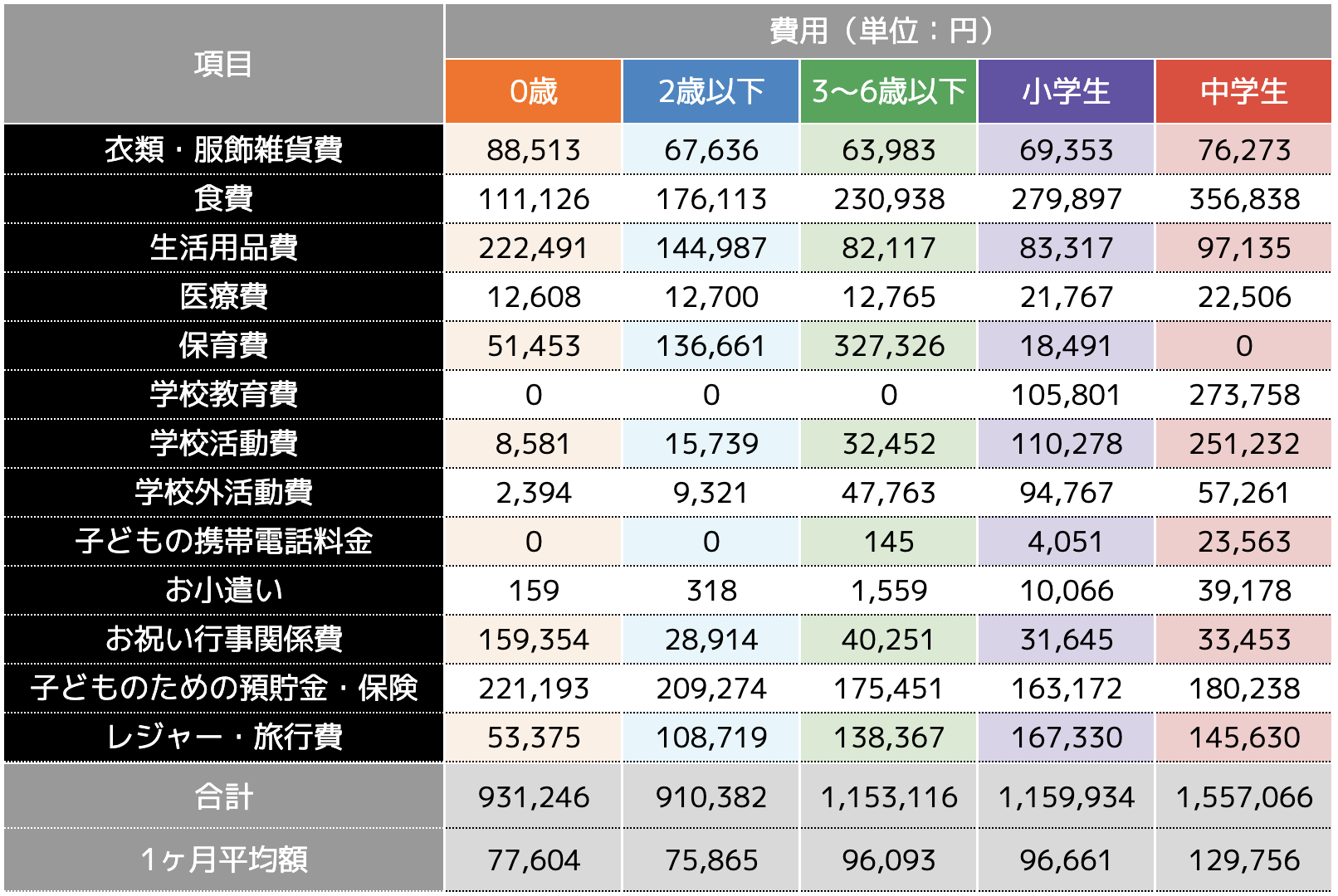

2)未就学〜中学生までに必要となる費用

次は、子どもの成長に合わせて生活費(子育て費用)がどのように変化するかをご紹介します。

2歳以下、就学前、小学生・中学生ごとに分けた生活費負担の内訳は、以下のとおりです。

<出産後1年間の子育て費用(年間額)>

引用|平成22年 インターネットによる子育て費用に関する調査報告書|内閣府政策統括官(共生社会政策担当)を参考に弊社作成

上記の表を見ると、子どもの成長に合わせて多くの項目で必要な費用は増加していますが、特に増加が顕著な項目は「学校外教育費」です。進学や受験などをきっかけに、塾や習い事などにかけるお金が増加していると言えるでしょう。

また、子どもの成長に合わせて、レジャーや旅行などの娯楽費が増えていることも家族の楽しみとしてのライフスタイルの変化が反映されていると言えるでしょう。

3)まとめ(年齢別の子どもに必要な生活費)

(1)妊娠中の生活費

妊娠中は、定期的な検診やエコー検査など、その他の医療機関の受診に関する費用が発生します。

また、出産に備えて、ベビー用品を揃えたり、家族の増加に伴って引っ越しなどのライフスタイルの変化に伴う出費も発生する可能性があります。

体調管理や生活環境を整えるお金などを考慮しておく必要があります。

(2)未就学児の生活費

未就学児のいる家庭は、子どもの成長や発育に伴い、食費や衣服費などが増加する傾向が高くなっています。

また、乳幼児期(2歳以下など)では、ミルクや離乳食、おむつなどの日々の消耗品の費用が増加することが特徴です。

小さい頃から習い事など、教育にお金を使いたい場合などは、未就学児のタイミングから習い事の費用が発生することも考慮しておく必要があります。

(3)小学生の生活費

小学生がいる家庭は、教育関連の出費が増加する傾向があります。

通学に必要な制服や体操服、ランドセルや文房具費用など多岐にわたります。

また、外部の習い事(クラブ活動、スイミング、英語レッスンなど)や中学受験などを見越している場合などは、それぞれの月謝などを考慮しておく必要があります。

(4)中学生、高校生の生活費

中学生、高校生がいる家庭は、小学生同様教育関連の出費が大きな割合を占めることが多いです。

学費、教材費、学習塾など、通学にかかる費用以外の教育費の出費も増えることが特徴です。また、公立ではなく私立中学・高校に進学している場合は、学費そのものが高くなることを考慮しておく必要があります。

また、お小遣いや携帯電話を持たせるなど、それ以外の出費も小学生から比較すると増加傾向にあるため、計画的な資産形成を行なっておくことが大切です。

▼ 合わせて読みたい

4人家族が効率的に生活費を節約する方法

4人家族で生活費を効果的に節約するためには、「固定費>変動費」の順番に見直しをすると良いでしょう。

(2)住居費の見直し

(3)通信費の見直し

(4)水道光熱費の見直し

(5)自動車費の見直し

(6)教育費の見直し

(7)食費の見直し

特に家計の見直しにおいては、優先順位の高い項目を厳選してご紹介します。

に備えるための保険」であるため、保険料の節約だけを目的にするのではなく、最も重要な補償内容が適切であるかをしっかり確認するようにしましょう。

住居費の見直し

家賃・住宅ローンを始めとする居住費は、支出の中でも非常に大きな割合を占めることが多く見直しをすることで固定費を大きく削減できる可能性があります。

まず、家庭の収入に対する住居費の最適な割合はどの程度かご存知でしょうか?

国土交通省が行なっているが行なっている「令和4年度住宅市場動向調査報告書」によれば、賃貸物件を借りている人の平均年収499万円に対して、月間家賃負担は82,905円(※)との結果でした。

※月間家賃:家賃(78,069円)+共益費(4,836円)の合計金額

つまり、1ヶ月あたりの家賃負担の平均金額は、以下のとおりの計算になります。

499万円 ÷ 12ヶ月 = 41.6万円

8.3万円 ÷ 41.6万円 × 100 =約20%

全国の収入及び家賃負担から算出した平均値から、家賃負担の支出割合は約20%前後が妥当と考えられます。

まずは、現在の収入と家賃の比率を確認してみて、住居費が高くなっていないかを検討するようにしましょう。

次に、賃貸と持ち家の2つのパターン別に、見直しのポイントを解説します。

【「賃貸」の見直しポイント】

賃貸物件に住んでいる方は、単純に家賃を下げることで支出を大幅に減らすことができます。

なお、家庭環境や仕事の都合などによって引越しができる・できないがあるため、引越しの実施有無別に考慮するポイントをご紹介します。

・引越し先の治安や利便性

・勤務先の交通費支給額(条件や支給限度額など)

・通勤や日常生活でストレスが増えないか

また、すぐに引越しの検討が難しい方の場合は、居住環境や居住場所の状況に応じて、家賃交渉(値下げ)をすることも住居費を抑える方法の一つです。

・近隣のスーパーや病院、学校などが移転して利便性が低下した場合

・近隣のマンション建設等で日当たりなどの条件が悪くなった場合

・居住マンションやアパートで空室が増えている場合

・近隣に新しい住居(マンションやアパート)が増えている場合

【「持ち家」の見直しポイント】

持ち家に住んでいる方は、多くの場合住宅ローンを借り入れて住宅を購入していると思います。

見直しのポイントは、現在の契約金利よりも安い住宅ローンに借り換えることで返済負担や金額を下げられる可能性があります。

しかし、住宅ローンの借り換えには手数料が必要になるため、借り換えによって金銭的なメリットが得られるかどうかをしっかりと確認した上で、実施することが大切です。

住宅ローンの借り換えを実施する場合、以下の条件を目安に、借り換えのシミュレーションを実施してみましょう。

・金利タイプ:固定金利(長期間の固定期間選択型も含む)

・金利差:1%以上(借り換え前後での金利差)

・ローン残高:1,000万円以上

・返済残期間:10年以上

2023年11月現在、住宅ローンの変動金利は低い状態が続いていますが、直近では固定金利が徐々に上昇傾向にあります。

しかし、固定金利型住宅ローンの1つである「フラット35」の金利は、以下のとおり約15年間で約1%低下しているため、長い目で見ると低金利であると言えるでしょう。

・2023年11月:1.800〜3.360%

※2023年11月の金利は、借入期間21年以上、融資率9割以下、新機構団信付の場合

例えば、10年以上前に住宅ローンを借りている方などは、適用されている金利タイプや金利の値などを確認してみることをおすすめします。

また、住宅購入時に加入する「団体信用生命保険」と生命保険の保障が重複している場合などもあるため、余計な保障内容を削減することでお金の節約にもつながります。

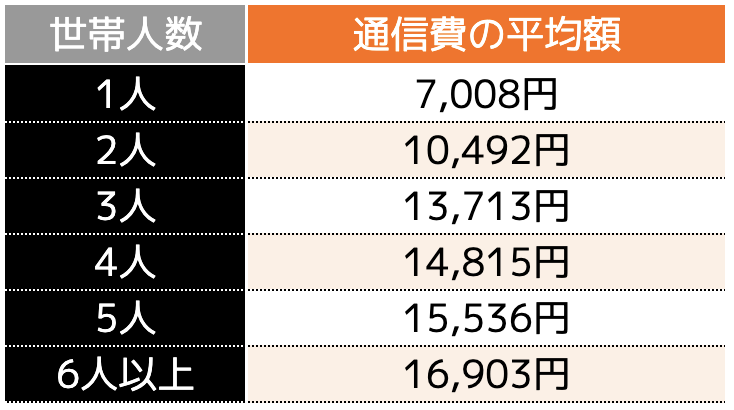

通信費の見直し

スマホ料金や自宅のネット回線・Wi-Fiなどを始めとする通信費は、見直すことで大幅に家計を節約できる可能性があります。

総務省統計局「家計調査」によると、世帯人数別の通信費の平均額は次のとおりでした。

本統計からは、1人世帯では1ヶ月に約7,000円を通信費で支出していることがわかります。通信費の平均額は、世帯人数が増える程に増加し、6人以上世帯では約17,000円を支払っていることになります。

1つの目安として、ご自身の通信費の支払額と照らし合わせてみてはいかがでしょうか。

教育費の見直し

教育費の削減は、子どもの将来の夢ややりたいことなどによって左右されるため、非常に削減の難しい項目です。

そのため、教育費用として進学に必要な費用や習い事などの費用の概算を把握しておくこと、子供の成長に合わせて教育内容や方法を見直すことが重要です。

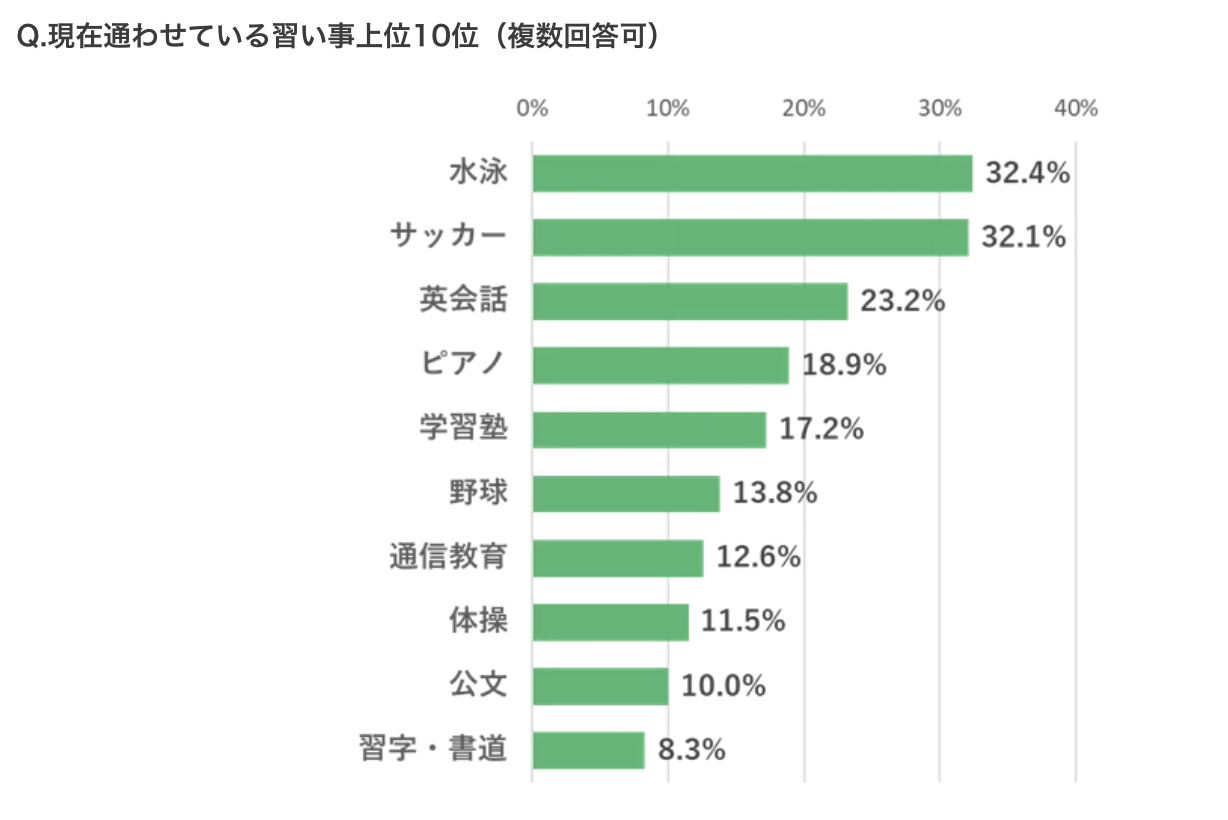

一例として、子どもの「習い事」に関する統計結果や費用感についてご紹介します。

2023年に取得されたアンケート調査(※)では、約85%もの家庭で子どもは習い事を実施しており、最も多かった習い事の数は2つという結果が得られていました。

また、通わせている習い事上位10位に入っているものは、水泳、サッカー、英会話、ピアノ、学習塾など、将来のスキル獲得や体力づくりを目的とした習い事が多く見られていました。

参照|株式会社イオレ「子どもの習い事に関するアンケート(2023年版)」

ここでは、人気の習い事の目安費用についてご紹介します。習い事を検討する際の、目安として参考にしてください。

▼ 合わせて読みたい

<人気の習い事の目安費用>

食費の見直し

食費は、これまで紹介してきた固定費と比べると1回あたりの節約効果は小さいですが、継続することで大きく家計を改善することにつながります。

しかし、家族構成やストレス発散など、「食べること」を過度に制限するだけでは、絶対に継続することはできません。

無理なく食費を節約するコツと食費改善のポイントを、以下に紹介します。

・買い物リストを作成して買い物する

・割安なプライベートブランド商品を選ぶ

・作り置きをする

・キャッシュレス決済で買い物をする

・保存期間が長く値段の安い食材を選ぶ

・コンビニはできる限り使用しない

<早見表:おすすめの節約術>

4人家族の理想的な資産形成プランを解説

4人家族においては、日々の生活費やライフプランにおける高額な出費(マイホーム購入など)、子どもの進路によっての教育資金などに備えてお金を準備しておくことが大切です。

この章では、子どもの教育費を含めたお金の貯め方、増やし方を具体的にご紹介します。それぞれの特徴、注意点を正しく理解することでご自身が取り組める方法を選ぶ参考にしてください。

(2)お年玉を貯める

(3)財形貯蓄制度で貯める

(4)つみたてNISAで運用する

(5)学資保険(こども保険)で積み立てる

(6)(積立)定期預金で貯める

(1)児童手当を貯める

一つ目は、多くの家庭でもらうことができる「児童手当」を貯める方法です。

児童手当を全て貯めれば、一人当たり約200万円を貯めることができます。(本則給付の場合)

・3歳未満:一律15,000円

・3歳以上〜小学生:10,000円(第3子以降、15,000円)

・中学生:一律10,000円

※給付金額は、以下の所得制限が適用される

・年収960万円未満:本則給付(月額10,000円など)

・年収960万円以上年収1,200万円未満:特例給付(月額5,000円)

・年収1,200万円以上:無支給

※所得制限は主たる生計維持者の所得で判定することを継続(世帯合算は見送り)

※扶養親族等の数が3人(配偶者・子2人)の場合の収入目安

つまり、年収960万円位未満、扶養親族の数が3人(配偶者・子2人)だった場合、子ども1人あたり次の計算式の児童手当が支給されることになります。

月額15,000円 × 36ヶ月 = 54万円

月額10,000円 × 144ヶ月 = 144万円

= 198万(約200万円)

主たる生計維持者の年収によっては、特例給付として一律5,000円(月額)や無支給となるため総支給額は減少するため、家庭の収入状況を確認するようにしましょう。

(2)お年玉を貯める

二つ目は、祖父母や親戚などからもらったお年玉を教育資金として貯蓄しておく方法です。

株式会社バンダイの調査(※)によると、小中学生がもらったお年玉の平均額は以下のとおりでした。また、学研ホールディングス(※)による調査から、高校生の平均額は以下のとおりでした。

・中学生:31,756円

・高校生:28,144円

参照|株式会社バンダイ「小中学生のお年玉に関する意識調査」(PDF)

参照|日常生活や学習に関するアンケート調査「学研ホールディングス」

小学校1年生から中学3年生まで全てのお年玉を合計すると、約23万円となります。高校生までを合計すると、平均約32万円をお年玉として貯めることができます。

当調査をもとにお年玉を算出した場合、児童手当と合算すると1人あたり約232万円を教育資金として貯蓄することができることになります。

(3)財形貯蓄制度で貯める

三つ目は、職場などの福利厚生で提供される財形貯蓄制度などを利用することです。

財形貯蓄の特徴は、給料天引きによる強制的な積立貯蓄ができることであり、元本が保障されていることがほとんどです。一方で、利子や資産運用などの運用益などのような大きな利益は望めません。

財形貯蓄制度には一般財形、年金財形、住宅財形などの種類がありますが、教育資金を貯めるためには「一般財形」の利用がおすすめです。多くの場合、年率0.5%以上と比較的高金利で運用することが可能です。

年金財形や住宅財形は、目的外の払い出しに対してはペナルティ(手数料など)が発生するため、元本より手元資金が減ってしまう可能性があるためです。

所属先で財形貯蓄制度がある場合は、給与天引きによる自動積立による貯蓄も検討すると良いでしょう。

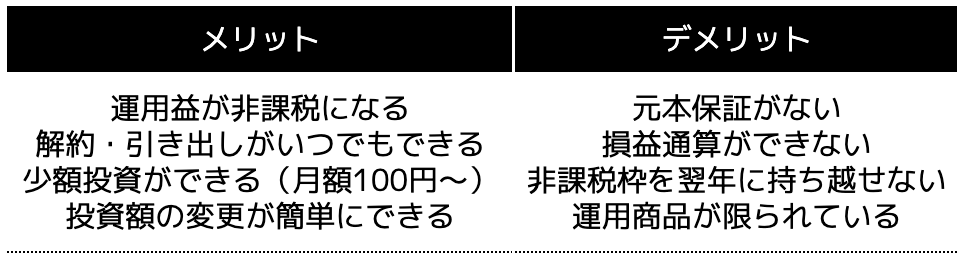

(4)つみたてNISAで運用する

四つ目は、つみたてNISAなどの積立投資(資産運用)を活用することです。

NISAとは、毎年一定金額の範囲内で運用した金融商品から得られる運用益が非課税となる税制優遇制度です。

成人の場合、一般NISA、つみたてNISAが制度利用の対象となります。通常、投資によって得られる運用益には、通常約20%の税金が発生しますが、NISAを利用することで非課税となります。

一般NISAは、株式や投資信託など様々な金融商品に投資することが可能です。また、つみたてNISAは長期・積み立て・分散投資に適した一定の投資信託のみに投資対象が限られているのが特徴です。

<NISAのメリット・デメリット>

なお、2023年度の税制改正によって、2024年以降は新しいNISA制度へ移行予定です。主な変更点は、以下の4つが挙げられます。

・投資上限金額の拡大

・非課税保有限度額(全体)で1,800万円へ拡大

・非課税保有期間の無期限化

NISAの活用は、教育資金の貯蓄を給与収入のみに頼らず、資産運用と合わせて効率よく行うことで、将来の必要資金を貯めることにつながります。

NISAによる資産運用を検討される場合は、変更部分や特徴を確認しながら、始めるようにしましょう。

(5)学資保険(こども保険)で積み立てる

五つ目は「学資保険(こども保険)」に加入する方法です。

学資保険とは、子どもの教育資金を準備するための貯蓄型保険の1つです。月々の保険料を支払うことで、子どもが一定の年齢に達した際のお祝い金や満期保険金を受け取ることができます。

契約者である両親に万が一のことが起こった場合、それ以降の保険料負担が免除され、保険金は継続して支払われるなど、万が一のリスクに対しても備えることができます。

一方で、昨今の低金利の影響を受けているため、還元される金額はそこまで大きく増えにくい傾向があります。また、途中解約をしてしまった場合、支払った保険料の総額よりも少なくなってしまうことが一般的です。

保険料の支払いについては、事前にシミュレーションの上、無理のない設定が必要となります。

(6)(積立)定期預金で貯める

六つ目は、各種銀行における定期預金や積立定期預金を活用する方法です。

定期預金:預けた資金を一定期間引き出すことができない預金サービス

積立定期預金:毎月指定日にお金を預ける預金サービス

いずれの預金方法においても、解約しない(一定期間)限り簡単に資金を引き出すことができないため、強制的に貯蓄を行いたい方にはおすすめです。

また、通常の預金方法に比べて、金利はわずかですが高い傾向があるため、資産を少しでも増やしたい人にとっては有効に活用すべき方法です。

しかし、低金利の状況が続いている現在、大きく資産を増やすことは難しいため、ある程度の資金を預金として残しておきたい場合に有効な方法です。

4人家族の生活費についてよくある質問

4人家族の生活費に関するよくある質問・疑問についてまとめました。

ご自身が抱える不安や悩みを解消した上で、家計の見直しや今後の資産形成に取り組んでいきましょう。

Q.4人家族の平均の貯金額はいくらですか?

A.4人家族の貯金額の参考値として総務省統計局の「家計調査報告(貯蓄・負債編)−2022年(令和4年)平均結果−(二人以上の世帯)」によると、二人以上の世帯の平均貯蓄額は1,901万円でした。

なお、中央値は1,091万円となっており、全年代を合わせての結果になっています。また、貯蓄の平均値は、4年連続で増えており、2002年以降で最多の金額でした。

Q.4人家族で家計の見直しで効果的に節約する方法はありますか?

A.まずは、家計簿などで収支を把握しましょう。その上で、①固定費、②変動費の順に、無駄な支出がないかを見直し、節約すると良いでしょう。

具体的な節約方法や項目については、前述の「4人家族で生活費を節約する方法」をご参考にしてください。

Q.子ども1人にかかる教育費用の総額はいくらですか?

A.子ども1人にかかる教育費用は、進学する学校が公立・私立によって大きく変動します。一例として、各進学パターンでどの程度の教育費用が必要かまとめたので、ご参考にしてください。

| 学習費の総額 | |||||||

| パターン | 幼稚園 | 小学校 | 中学校 | 高等学校 | 大学 | 総額 | |

| 幼稚園〜高校まで全て公立 | 49.5万円 | 211.5万円 | 161.6万円 | 153.9万円 | 国立 | 244.2万円 | 820.8万円 |

| 公立 | 255.4万円 | 832.0万円 | |||||

| 私立文系 | 441.3万円 | 1,017.9万円 | |||||

| 私立理系 | 600.7万円 | 1,177.3万円 | |||||

| 幼稚園のみ私立、それ以外は全て公立 | 92.7万円 | 211.5万円 | 161.6万円 | 153.9万円 | 国立 | 244.2万円 | 864.0万円 |

| 公立 | 255.4万円 | 875.1万円 | |||||

| 私立文系 | 441.3万円 | 1,061.0万円 | |||||

| 私立理系 | 600.7万円 | 1,220.4万円 | |||||

| 高等のみ私立、それ以外は全て公立 | 49.5万円 | 211.5万円 | 161.6万円 | 316.3万円 | 国立 | 244.2万円 | 983.3万円 |

| 公立 | 255.4万円 | 994.4万円 | |||||

| 私立文系 | 441.3万円 | 1,180.3万円 | |||||

| 私立理系 | 600.7万円 | 1,339.8万円 | |||||

| 幼稚園、高校が私立、それ以外は全て公立 | 92.7万円 | 211.5万円 | 161.6万円 | 316.3万円 | 国立 | 244.2万円 | 1,026.4万円 |

| 公立 | 255.4万円 | 1,037.6万円 | |||||

| 私立文系 | 441.3万円 | 1,223.5万円 | |||||

| 私立理系 | 600.7万円 | 1,382.9万円 | |||||

| 幼稚園〜高校まで全て私立 | 92.7万円 | 1000.2万円 | 430.9万円 | 316.3万円 | 国立 | 244.2万円 | 2,084.3万円 |

| 公立 | 255.4万円 | 2,095.5万円 | |||||

| 私立文系 | 441.3万円 | 2,281.4万円 | |||||

| 私立理系 | 600.7万円 | 2,440.8万円 | |||||

※下記調査データを参照の上、幼稚園・中学校・高等学校は3年間、小学校は6年間で計算

(参照|学校種別の公私比較「結果の概要−令和3年度子供の学習費調査」)

(参照|文部科学省「国立大学等の授業料その他の費用に関する省令」)

(参照|文部科学省「令和3年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」)

Q.4人家族で住宅ローンが生活費に占める割合はいくらくらいですか?

A.国土交通省の「令和4年度 住宅市場動向調査」によると、年収に対する住宅ローン返済負担率は全国平均で16.4%でした。

ひと月あたりの返済額は、全国平均で約14万5,000円となっています。

例えば、年収600万円の方の場合、約96万円が年間返済額となる程度が妥当と言えるでしょう。(月額8万円程度)

▼ 合わせて読みたい

まとめ

本記事では、4人家族で暮らしている方の生活費の内訳や生活費の理想の節約方法、さらには家族のライフプランを実現するための資産形成方法までをご紹介しました。

子どもが2人いる4人家族になると、子どもの成長に合わせて必要な生活費は増えると同時に1人と比べて倍の教育資金などが必要になります。

また、子どもが小さい頃は、食費や消耗品などの支出が増えますが、子どもの成長とともに教育関連の支出が増加する傾向にあります。

さらに、子どもの進学の状況に応じて、子ども1人あたりに必要な教育資金も大きく変わってきます。子どもが希望した場合、その希望を可能な限り叶えてあげたいのが親心ではないでしょうか。そんなライフプランになった際でも、対応できるように事前に資金を準備しておくことが大切です。

生活費や教育資金を貯める方法は、各種給付金などを貯蓄するとともに、学資保険やつみたてNISAなどを通じて少しでも資産を増やすことができます。ぜひ、今回紹介した8つの方法を参考に、将来の家庭の生活費やお子さんの教育資金の準備を始めてはいかがでしょうか。

また、 「どんな学資保険が適しているか知りたい?」「お金に関する相談に乗ってほしい?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。あなたの人生をより良いものにするために、一歩踏み出してみませんか?