米国債とは?

米国債は、アメリカ合衆国政府が発行する国債であり、世界でもっとも取引量が多く信用度の高い金融商品の1つです。

投資家にとって、米国債は安全資産として認識されていることも多く、一方で為替や金利の変動の影響を受ける重要な存在でもあります。

ここでは、米国債の定義や特徴、日本国債との違い、世界で注目される理由について解説します。

米国債の定義と発行主体

アメリカ政府が国家運営のために資金を調達する目的で発行する債券のこと

米国財務省証券または、トレジャリーとも呼ばれ、発行主体は「米国財務省(U.S. Department of the Treasury)」で、投資家は米国債を購入することで政府にお金を貸し、その見返りとして利息や元本の返済を受け取る仕組みとなっています。

発行形態は短期・中期・長期とさまざまあり、世界中の投資家に販売されています。

さらに米国債は「ドル建て」で取引されるため、投資家にとっては為替変動の影響を受けるという特徴もあります。

また、アメリカの経済規模は大きく、税収基盤も強固であることから、返済不能のリスクが極めて低いとみなされています。

それらの理由から、米国債は世界で最も安全な投資先の1つとして位置づけられているのです。

日本国債との違い

以下の表に、米国債と日本国債の違いをまとめました。

| 項目 | 米国債 | 日本国債 |

|---|---|---|

| 発行主体 | 米国財務省 | 日本政府(財務省) |

| 通貨 | ドル建て | 円建て |

| 主な投資家 | 世界中の投資家・各国中央銀行・機関投資家 | 国内金融機関・日本の個人投資家 |

| 流通市場 | 世界最大規模、流動性が高い | 主に国内市場中心、国際性は限定的 |

| 利回り水準 | 相対的に高め | 低金利が長期化している |

| 為替リスク | 円投資家には発生(ドル建てのため) | 円建てのため発生しない |

| 信用度 | 世界の基軸通貨ドルの裏付けがある | 日本円の安定性に支えられる |

日本国債は「円建て」、米国債は「ドル建て」で発行されるため、米国債と日本国債は通貨が異なり、日本人が米国債を購入する場合は為替リスクが発生します。

また、流通市場の規模にも差があり、米国債は世界中で広く取引されているのに対し、日本国債は主に国内投資家が保有しており、取引の国際性では劣ります。

さらに利回りにも違いがあり、日本国債は長期にわたり低金利傾向が続いているのに対し、米国債は相対的に高い利回りを提供することが多いです。

信用度の高さはどちらも世界トップクラスですが、投資対象としての魅力は通貨や金利環境の違いから大きく変わってきます。

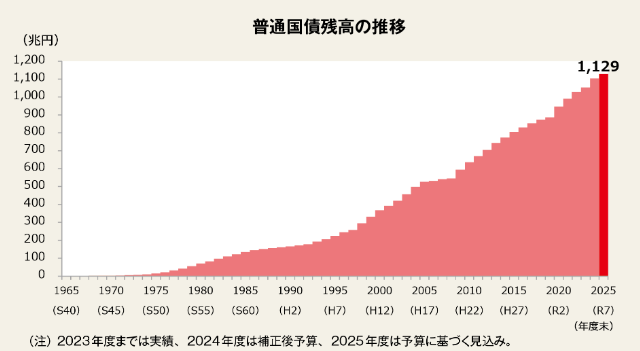

加えて日本国債と米国債の残高にも大きな違いがあるのです。

日本国債の発行残高は、財務省の「日本の借金の状況」によると、約1,129兆円と公表されています。

引用|財務省 日本の借金の状況

一方、米国債は2024年時点で約34兆ドル超(日本円で約5.1京円)と、規模の大きさも異なる点の1つです。

世界で注目される理由

先ほどもお伝えしたとおり、アメリカは世界最大の経済規模を持ち、基軸通貨ドルを発行しているため、返済不能に陥るリスクが非常に低いと考えられているのです。

さらに、市場規模の大きさも関係しており、米国債市場は世界最大級の金融市場であり、取引量が多く流動性が高いのが特徴です。

そのため、短期的に現金化しやすいという利便性があります。

加えて、米国債はドル資産への投資手段としても活用され、世界各国の中央銀行や機関投資家が外貨準備として大量に保有しています。

こうした背景から、米国債は単なる投資商品にとどまらず、世界経済や金融政策の動向を左右する存在として注目され続けているのです。

米国債の種類と特徴

米国債には、償還までの期間や金利の仕組みに応じていくつかの種類が存在します。

日本にも、5年国債や10年国債などの商品があるように、米国債にもさまざまな種類があります。

投資目的やリスク許容度によって選ぶべき商品が異なるため、それぞれの特徴を理解しておくことが重要です。

ここでは、代表的な4つの米国債の種類とその特徴を解説します。

代表的な4つの米国債

- 短期国債(T-Bills)

- 中期国債(T-Notes)

- 長期国債(T-Bonds)

- 物価連動国債(TIPS)

1つずつ確認していきましょう。

| 種類 | 償還期間 | 利息 | 主な特徴 |

|---|---|---|---|

| 短期国債(T-Bills) | 1年以内 | ✕(割引発行) | 額面より安く購入し、償還時に差額を受け取る。安全性・流動性が高いが利回りは低い。 |

| 中期国債(T-Notes) | 2〜10年 | ◯(半年ごと) | 安定した利息収入があり、10年債は金利の代表指標。 |

| 長期国債(T-Bonds) | 20〜30年 | ◯(半年ごと) | 長期で固定利息を得られるが、価格変動リスクが大きい。 |

| 物価連動国債(TIPS) | 5・10・30年 | ◯(半年ごと) | CPIに連動しインフレに強い。デフレ時は元本が減る可能性あり。 |

短期国債(T-Bills)

償還期間が1年以内の短期国債です。

通常は4週間・13週間・26週間・52週間などで発行され、利息は定期的に支払われず、額面より割安な価格で購入し、償還時に差額を利益として受け取ります。

例えば、額面1,000ドルのT-Billを950ドルで購入し、満期時に1,000ドルを受け取るという仕組みなどが挙げられます。

信用度が高く、流動性も抜群なため、短期の運用先やリスクを抑えたい投資家に人気があります。

ただし、短期のため利回りは低くなりやすい点に注意が必要です。

中期国債(T-Notes)

償還期間が2年から10年の中期国債です。

利息は半年ごとに支払われ、安定した収益を得やすいのが特徴です。

代表的なのは10年債で、金融市場において金利動向の指標として頻繁に注目されます。

米10年債利回りは株式市場や為替相場に大きな影響を与えるため、ニュースや投資レポートでよく取り上げられることがあります。

T-NotesはT-Billsよりも高い利回りを期待でき、長期投資と短期運用の中間に位置する商品です。

長期国債(T-Bonds)

償還期間が20年から30年の長期国債です。

半年ごとに利息が支払われる仕組みで、長期的に安定した利息収入を狙いたい投資家に向いています。

期間が長い分、金利変動の影響を強く受けやすく、相場環境によって価格が大きく動くリスクもありますが、長期金利が高い局面で購入できれば、長期間にわたり有利な条件で投資を続けられるメリットがあります。

多くの投資家は、将来のインフレや金利動向を見越して、戦略的に活用している傾向にあります。

物価連動国債(TIPS)

インフレ率に応じて元本が調整される特殊な米国債です。

通常の債券ではインフレが進むと実質的な利回りが低下しますが、TIPSは消費者物価指数に連動して元本が増減するため、インフレリスクに強い仕組みになっています。

利息は半年ごとに支払われ、調整後の元本に基づいて算出されるため、物価上昇局面では実質的なリターンを維持しやすいのが特徴です。

一方で、デフレ局面では元本が減少するリスクもあるため、インフレ予防策としての利用が中心となります。

米国債と金利・為替の関係とは

米国債の価格や利回りは、ドル円相場や世界の資金の流れに大きな影響を与えます。

特に米国の金利動向は、為替市場の方向性を左右する最重要要素の1つです。

その中でも、FRBの政策金利や日米金利差はとくに大きな影響を持ちます。

FRB(米連邦準備制度理事会)の政策金利や、日本との金利差が拡大・縮小することで、ドル高・ドル安が動く仕組みを理解することが、国際投資の基本といえます。

ここでは米国債と金利・為替の関係について紹介します。

米国債利回りとドル円相場の関係

高い利回りを求めて海外投資家が米国債を購入するため、ドル需要が増します。

一方、米国債利回りが低下するとドルの魅力が減り、ドル安・円高に傾くことが多くなるのです。

また、為替市場では「金利差」が重要視されます。

日本の金利が極めて低い中で米国の金利が高ければ、円を売ってドルを買う「キャリートレード」が活発化し、ドル高が進行しやすくなるのです。

FRBの金融政策が米国債に与える影響

FRBは景気やインフレの状況に応じて政策金利を調整します。

利上げが行われると、債券価格は下落し、利回りが上昇します。

すると、ドル建て資産の魅力が高まり、為替市場ではドル高が進行しやすくなるのです。

例えば、インフレ抑制のためにFRBが積極的に利上げを行った2022〜2023年には、米国債利回りが急上昇し、ドル円は150円近くまで上昇しました。

逆に、景気悪化でFRBが利下げに転じると、債券価格は上昇し、利回りは低下するため、ドルの魅力が薄れ、ドル安・円高が進みます。

つまり、FRBの政策判断=米国債市場の動向=ドル円の方向性という構図が成立しているのです。

日本の金利との比較

日本は長年にわたって超低金利政策を続けており、金利差が為替の方向性を決定づけさせているのです。

米国の金利が上がるとドルの利回りが魅力的になり、円を売ってドルを買う動きが加速するので、結果としてドル円は上昇します。

一方で、FRBが利下げを行い米国金利が下がると、日米金利差は縮小し、円高方向への圧力が高まります。

2020年のコロナショック時はFRBが急速に利下げを実施したことで、ドル円は一時的に大きく下落しました。

このように、為替は「どちらの通貨に金利優位があるか」で動くため、米国債の利回りと日本の金利を比較することが、重要です。

米国債に投資する3つのメリット

米国債は世界中の投資家から高い人気を誇る安全資産です。

その理由は、信用力の高さや安定した利回り、そして為替やポートフォリオ分散の面でも優れた特性を持つためです。

ここでは、米国債に投資する3つの主なメリットを順に解説します。

米国債に投資する3つの主なメリット

- 世界最高水準の信用度

- 安定した利息収入

- 為替ヘッジや分散投資効果

1つずつ紹介します。

世界最高水準の信用度

アメリカ政府が発行する国債は、世界経済の基軸通貨であるドルで運用されており、債務不履行になるリスクが極めて低いとされています。

また、世界の中央銀行や年金基金など、大規模な機関投資家が保有している点からも、その信頼性の高さがうかがえるのです。

仮に景気後退などの不確実な局面でも、米国債は「安全資産」として買われやすく、リスクヘッジ先として機能します。

このように、米国債は「守りの資産」として投資ポートフォリオに組み入れる価値が高いといえます。

ただし、2025年5月、米格付け会社ムーディーズ・レーティングスは、米国の長期発行体格付けと無担保優先債格付けを最上位の「Aaa」から「Aa1」に1段階引き下げたと発表しました。

そのため、世界最高水準の信用度であっても、揺るがないものというわけではないので信用しすぎるのには注意が必要です。

安定した利息収入

中期国債(T-Notes)や長期国債(T-Bonds)は半年ごとに利息が支払われるため、長期保有することで安定収入を確保できます。

景気が停滞して株式市場が不安定な時期でも、米国債からの利息収入は一定のリターンを得ることができるため、リスクを抑えつつ資産を着実に増やしたい投資家にとって魅力的な選択肢となります。

特に米国債の利回り自体が上昇する局面では、インカムゲインを狙いやすいという特徴もあります。

為替ヘッジや分散投資効果

円安が進行した場合、ドル建て資産の価値は円換算で上昇するため、為替差益が期待できる点も魅力です。

また、株式や不動産など他の資産クラスと価格の動きが異なるため、ポートフォリオ全体のリスク分散効果も高まります。

例えば、株式市場が下落する局面では安全資産として米国債が買われ、資産全体のバランスを保つ働きをします。

為替ヘッジを活用すれば、円高リスクを抑えながら安定した運用も可能です。

リターンの安定化を図りたい長期投資家にとって、米国債はリスクバランスを取るための「安定資産」として活用できるでしょう。

米国債に投資する3つのデメリット

米国債は安全性が高い一方で、注意すべきリスクも存在します。

特に日本から投資する場合は、為替の変動や金利環境の変化によって、想定外の損失が生じることもあります。

ここでは、米国債投資による3つのデメリットを解説します。

米国債投資による3つのデメリット

- 為替リスク(円高・円安の影響)

- 金利変動リスクと価格下落

- 流動性や購入単位のハードル

1つずつ紹介します。

為替リスク(円高・円安の影響)

例えば、1ドル=150円のときに米国債を購入し、償還時に1ドル=130円になっていた場合、ドルの価値が円換算で下がるため、為替差損が発生します。

つまり、債券自体で利益が出ていても、円高が進めばトータルで損をする可能性があるのです。

円安が進行すれば為替差益が得られますが、為替は予測が難しく、政治や金融政策の影響を受けやすい要素なので、損失が大きくなる可能性もあります。

金利変動リスクと価格下落

米国債の価格は市場金利と反対方向に動く性質があり、金利が上がると債券価格は下がります。

例を挙げると、購入後にFRBが利上げを行えば、新たに発行される債券の利回りが上昇し、既存の債券は相対的に価値が下がります。

特に20年・30年といった長期国債は、金利変動の影響を強く受けやすく、短期間で大きく評価額が動くこともあるのです。

ただし、満期まで保有すれば額面どおりに償還されるため、途中で売らなければ損失は確定しません。

したがって、米国債を購入する際は「どの期間を選ぶか」「どの程度の値動きを許容できるか」を明確にしておくことが重要です。

流動性や購入単位のハードル

証券会社によっては最低購入金額が高めに設定されており、数千ドル単位(約数十万円)からの取引となる場合が一般的です。

また、購入手数料や為替手数料も発生するため、短期売買にはあまり向いていません。

さらに、途中で売却する際には市場価格で取引されるため、タイミングによっては想定よりも安く売却しなければならないこともあります。

米国債の利回りの仕組み

米国債に投資するうえで、もっとも注目されるのが「利回り」です。

利回りは単なる金利の数字ではなく、投資家がどれだけの収益を得られるかを示す重要な指標です。

しかし、米国債の利回りにはいくつかの種類や算出方法があり、初心者には少しわかりにくい点もあります。

ここでは、その基本的な仕組みをわかりやすく解説します。

利息と償還差益の関係

例えば、表面利率3%の10年債を10万円分購入すれば、毎年3,000円の利息が受け取れます。

また、市場金利の変動により購入時の価格が額面より安ければ、償還時にその差額が利益となるということです。

名目利回りと実質利回りの違い

名目利回りは単純に利息から算出される数値ですが、実質利回りは物価上昇(インフレ)を差し引いた後の本当の利益率を示します。

例えばインフレ率が高い局面では、名目上の利回りが高くても実質的な購買力は目減りします。

そのため、投資判断にはインフレを考慮した実質利回りをチェックすることが大切です。

米国債の購入方法

米国債は、日本国内の証券会社を通じて直接購入することも、ETFや投資信託を活用して間接的に投資することも可能です。

購入ルートによって、最低購入額・手数料・為替リスクの扱いなどが異なります。

ここでは、購入方法と注意点を紹介します。

証券会社を通じて購入する方法

SBI証券や楽天証券、野村證券などの大手証券会社では、米ドル建てまたは円建てで購入できます。

購入単位は1,000ドルからが基本で、為替手数料や取引手数料が発生します。

満期まで保有すれば元本と利息を受け取れますが、途中売却すると価格変動の影響を受けるため、金利動向を見極めながら運用することが重要です。

投資信託やETFで米国債に投資する方法

例えば、世界最大の資産運用会社ブラックロックが運用する「iシェアーズ米国債ETF(AGG・IEFなど)」は人気があり、日本の証券口座から簡単に取引可能です。

ETFならリアルタイムで売買でき、複数の債券に分散投資できる点が魅力です。

直接保有に比べて為替リスクや信託報酬がある一方、手軽さと流動性の高さがメリットといえるでしょう。

個人投資家が注意すべきポイント

円高になれば米ドル建ての資産価値が下がるため、為替ヘッジ付きの商品を検討するのも一案です。

また、米国債の利息には日米での課税関係があり、二重課税を防ぐために確定申告が必要なケースもあります。

投資目的を明確にし、リスクとリターンのバランスを理解したうえで購入することが大切です。

米国債を始めるタイミングとは

米国債は安全性が高い投資先ですが、購入するタイミングによってリターンやリスクが大きく変わります。

金利動向や債券価格、為替の状況を踏まえ、最も効果的なタイミングを見極めることが重要です。

ここでは、米国債を始める際に注目すべき3つのポイントを解説します。

米国債を始める際に注目すべき3つのポイント

- 金利が上昇するとき

- 価格上昇が期待できるとき

- 為替リスクを抑えられるとき

1つずつ確認しておきましょう。

金利が上昇するとき

金利が上昇している局面では、新しく発行される債券の利回りが高くなるため、これから購入する投資家にとって有利です。

また、金利上昇局面は経済成長やインフレが進む兆候であり、利息収入を高めやすい状況でもあります。

ただし、すでに発行済みの債券は価格が下落するため、途中売却を考えている場合は注意が必要です。

価格上昇が期待できるとき

米国債の価格は金利や経済状況によって変動します。

金利が低下する局面や、景気不安で安全資産が買われる時期には、債券価格の上昇が期待できます。

購入後に価格が上がれば、利息だけでなく売却益も得られるため、投資全体のリターンを向上させることが可能となるでしょう。

為替リスクを抑えられるとき

日本円で米国債を購入する場合、為替変動は利回りに大きく影響します。

円安が進行するとドル建て資産の価値が上がり、円高になると目減りします。

そのため、為替リスクを抑えられるタイミング、例えば為替ヘッジ付き商品を活用したり、円高局面でドル建て資産を購入することでリスクを低減できます。

為替状況を確認したうえで購入することが重要です。

まとめ

米国債は、アメリカ政府が発行する信用度の高い債券であり、安全資産として世界中の投資家から注目されています。

短期・中期・長期・物価連動国債といった種類があり、それぞれ利回りやリスク、投資目的に応じて選ぶことができます。

米国債は安定した利息収入やポートフォリオの分散効果が期待できる一方、為替変動や金利動向による価格変動リスク、購入単位のハードルなどもあるため、注意が必要です。

米国債は魅力的な投資対象ですが、個人の資産状況や投資目的によって適切な商品や運用方法は異なります。

初めて投資する方やリスク管理に不安がある方は、ファイナンシャルプランナーなど専門家に相談して、自分に合った投資戦略を立てることをおすすめします。

安全性とリターンのバランスを理解したうえで、自分に合った方法で米国債投資を検討してみてください。

ココザスはファイナンシャルプランナーとして米国債を始めとした、投資や資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスを行います。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談ください。