貯金できない人に共通する3つの事項とは?

貯蓄ができない人は、以下の3つの項目に該当することが多いです。

(2)長期的なライフプランをあまり考えていない

(3)クレジットカードやキャッシュレスの使用額を把握していない

自分が該当するかどうかを確認してみましょう。

(1)毎月の給与を全部使ってしまう

当然ながら、毎月の給与を全部使ってしまっている方は、貯蓄ができない傾向にあります。特に独身の方に多く、給料日前になると「お金がなくてカツカツな生活になってしまう」という方もいらっしゃるのではないでしょうか。

貯蓄ができない人は、「買い物を多くする」「趣味に費やすお金が多い」「外食が多い」などの要因が挙げられます。

もちろん上記の他にもさまざまな要因が挙げられ、給与に見合った支出額ではない可能性があります。

(2)長期的なライフプランをあまり考えていない

貯蓄ができない人は、長期的なライフプランを考えていない傾向にあります。

将来必要なお金を把握せず、今の生活だけを意識している人は、お金を浪費してしまう傾向があり、貯蓄ができていません。

毎月の光熱費や家賃など短期的な支払い額は把握していますが、5年後や10年後に必要な結婚資金や住宅取得資金などを想定している方は少ないです。

そのため、いざ必要となった時に貯蓄がなくて困ったというケースも多く見受けられます。

(3)クレジットカードやキャッシュレスの使用額を把握していない

貯蓄ができない人の多くは、クレジットカードやキャッシュレスの使用額を把握しておらず、毎月の引き落としによって口座残高がなくなる傾向にあります。

どちらも手元の現金が減らないまま利用できるため、お金を使っているという感覚がない方も多いです。

計画性もなくクレジットカードなどを使用してしまうと、高額すぎるがゆえにリボ払いなどで対応される方もいらっしゃいます。

しかしリボ払いは分割払いと比較して手数料が高いため、結果として使用した金額より多くなります。

そのため、自分がいくら使用したかを把握していない人ほど、貯蓄ができなくなる連鎖につながります。

貯蓄ができない人が把握すべき3つのお金事情

貯蓄ができない人は、現在の状況だけでなく将来のお金事情を把握する必要があります。

(2)将来かかるお金を把握する

(3)ケガや病気が発生した時の費用を把握する

把握するのは上記の3点です。

1つずつ確認しておきましょう。

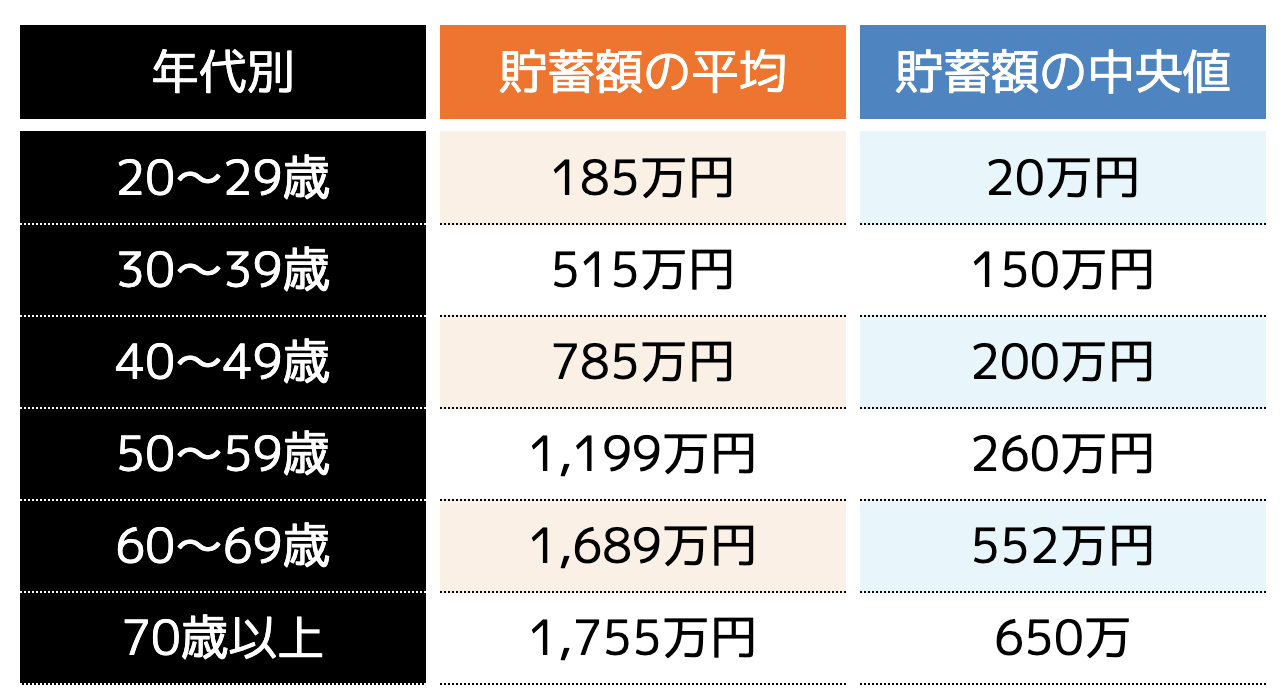

(1)同世代の平均貯蓄額を把握する

貯金ができない人は、同世代の平均貯蓄額を把握してみましょう。

金融広報中央委員会が発表した「家計の金融行動に関する世論調査[総世帯](令和4年)」を確認すると、年代別の平均貯蓄額は以下の表のとおりです。

中央値とは、貯蓄額の多い順に並べたときに、真ん中に位置する値であるため、平均貯蓄額は中央値の方が近いとされています。

とはいえ、ある程度まとまった金額が平均となっています。

上記の表と自分の貯蓄を比較してみましょう。

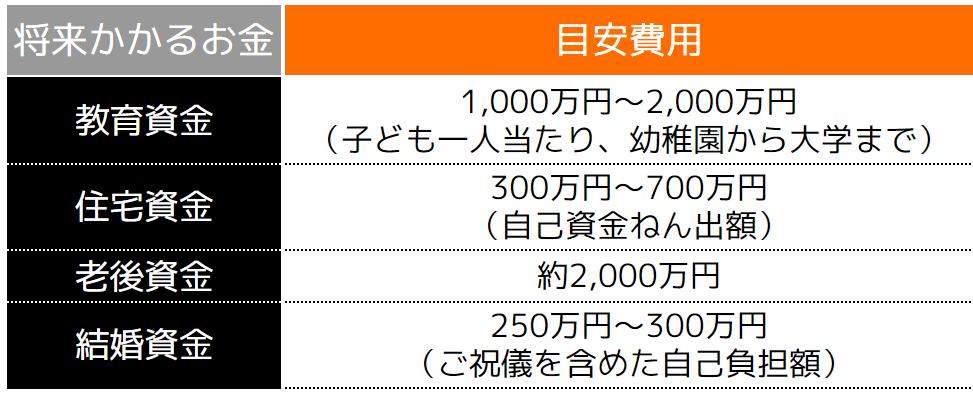

(2)将来かかるお金を把握する

年代によって異なりますが、将来「子供の教育資金」や「住宅資金」、「老後資金」などさまざまな費用が掛かります。

上記の費用は目安ですが、合計すると3,500万円〜5,000万円近い金額が必要です。

そのため、貯蓄がないと、自身はおろか家族を養うことも困難になる可能性があります。

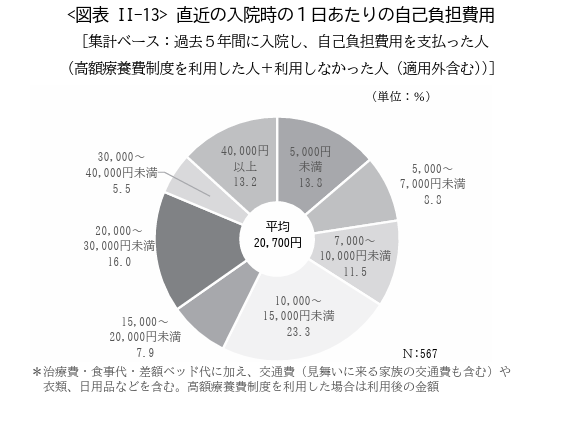

(3)ケガや病気が発生した時の費用を把握する

ケガや病気が発生した時は、当然ながら入院や手術費用がかかります。

生命保険文化センターが公表した「令和4年度 生活保障に関する調査」のデータを見ると、以下の画像のとおり、自己負担額の平均は19万円になります。

引用|生命保険文化センター「令和4年度 生活保障に関する調査」

また入院日数は病状や人によって異なるため、1日あたりの自己負担費用もみてみましょう。

引用|生命保険文化センター「令和4年度 生活保障に関する調査」

1日当たり平均2万700円と、決して安い金額ではありません。

もちろん保険に加入していれば、さらに自己負担額を抑えることもできますが、医療の支払いは診断書と請求書を保険会社に返送してから数日後です。

そのため貯蓄がない方は、退院時の医療費をすぐに支払えない恐れがあるため注意が必要です。

貯蓄ができない人が始めるべき3つの事項

貯蓄がないと、さまざまな支出に耐えられない状態にもなりかねません。

そのため、これから「しっかり貯蓄を始めよう」と考える方もいらっしゃるのではないでしょうか。

貯蓄をする際は、ただ節約をするのではなく、以下の3つの事項を意識する必要があります。

(2)貯金の目的と目標額を決める

(3)半ば強制的に貯蓄する

より確実に貯蓄をするために必要なポイントです。

1つずつ確認していきましょう。

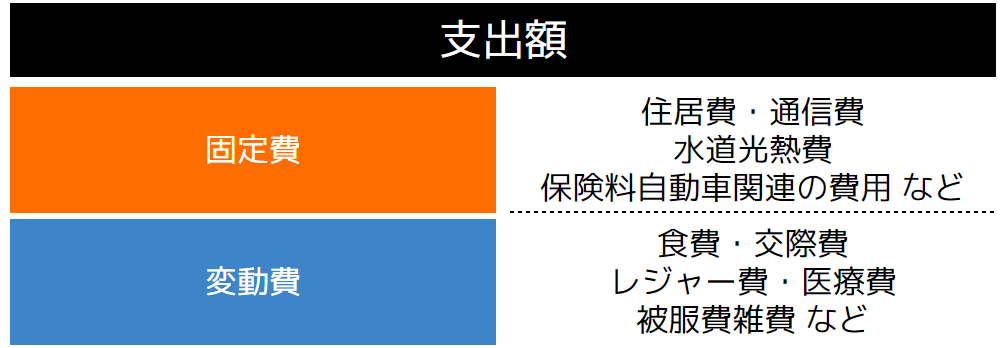

(1)毎月の収支を把握する

これから貯蓄を始める際は、まずは毎月の収支を把握する必要があります。

収支を把握しないと、具体的な節約ができないためです。

意識として節約を心がけるのではなく、具体的にどの項目をいくら節約するのかを明確にすることが大切です。

そのためには、支出額の把握から始めるようにしましょう。

支出額は「固定費」と「変動費」に分けることができ、以下の項目が該当します。

固定費とは、月々の支出額がある程度一定な項目であるのに対し、変動費は月々によって支出額が変わる項目です。

変動費の金額を算出し、節約できる項目がないかチェックしましょう。

固定費に関しては、簡単に節約できる項目ではありませんが、ファイナンシャルプランナーに相談すると、具体的な節約方法を示して金額を算出してもらえます。

固定費は変動費より支出額が大きい項目も多く、節約できれば大きな金額を圧縮することが可能です。

ココザスではお客様の家計の見直しアドバイザーを行っており、固定費と変動費の節約術を紹介しております。

具体的な節約金額を知りたい方は、ぜひ一度ご相談くださいませ。

(2)貯金の目的と目標額を決める

毎月の収支を把握した後は、貯金を行う目的と目標金額を決めていきます。

目的を設定しないと、貯蓄が溜まってきた段階で、「少しなら使ってもいいか」という気持ちにもなりかねません。

何のために貯蓄を行うのかを明確にしておくことで、貯蓄への意識を高めることができます。

また目標金額の設定も大切です。

どれくらいの金額まで貯蓄するのかは人それぞれです。

家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果を確認すると、年代別に目標金額の貯蓄を集計したデータが公表されています。

おおよそ1,000万円近くの貯蓄を目標にしている方が多いですが、「自分にはちょっと難しいかも」と思う方もいらっしゃることでしょう。

もちろん自分で目標金額を設定してもかまいません。

しかし目標が低すぎると短期間で達成してしまい、すぐに浪費して再度貯蓄を行っていかなければいけない状態となるため、ある程度高めに設定しておくことをおすすめします。

(3)半ば強制的に貯蓄する

貯蓄ができない人は、半ば強制的に貯蓄をするのも1つの方法です。

貯蓄と言えば、毎月節約して口座にお金を貯めるイメージが強いですが、その他にもさまざまな方法があります。

次の項で半ば強制的に貯蓄ができる方法を3つ紹介します。

毎月確実に貯められる貯蓄方法

以下の3つの方法は、確実に貯蓄できる方法です。

(2)財形貯蓄制度

(3)積立保険

それぞれ特徴が異なるため、1つずつ確認しておきましょう。

(1)個人年金保険

個人年金保険とは私的年金の1つで、契約時に定めた期間まで保険料を支払い続け、その後所定の年齢に達すると年金が受け取れるようになる保険のことです。

毎月口座から保険料が引き落とされるため、貯蓄ができない人でも始めやすい特徴があります。

個人年金保険は支払った保険料の金額に応じて生命保険料控除の対象となります。

そのため、所得の圧縮もでき、所得税や住民税の節税につながります。

もちろん保険料の払込期間が10年以上や個人年金保険税制適格特約がつけられる保険などの条件が定められておりますが、長期間の運用ができる方におすすめです。

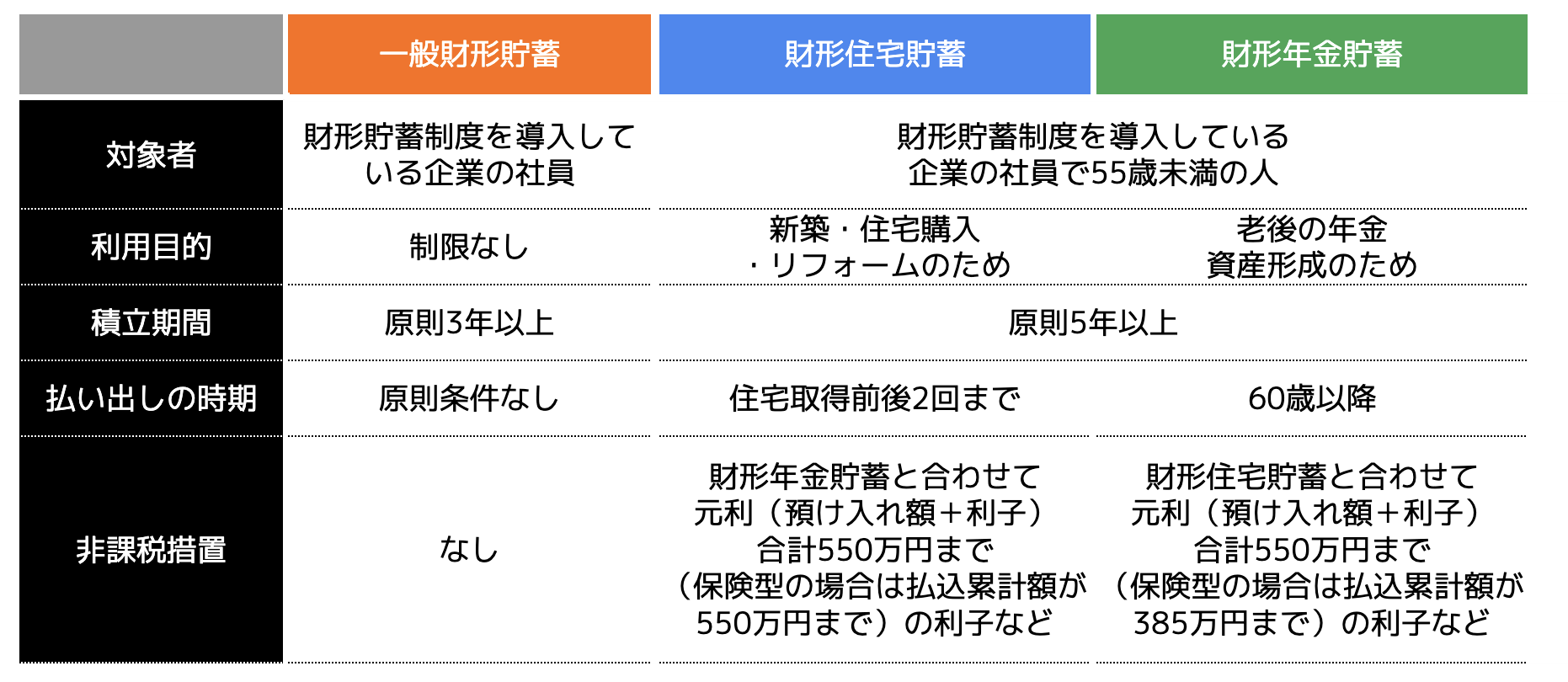

(2)財形貯蓄制度

財形貯蓄制度とは、国と企業が連携して、給与から一定額を天引きして貯蓄する方法です。

そのため貯蓄ができない人でも確実にお金を貯めることができます。

財形貯蓄制度を利用する際は、「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3種類からひとつを選択することになります。

積立期間が短い一般財形貯蓄から始めてもよいですし、将来的に「住宅を取得したい」「老後に備えておきたい」という方は、2つの貯蓄を選択してもかまいません。

ただし企業が財形貯蓄制度を導入している条件があるため、勤務先に確認しておきましょう。

(3)積立保険

積立保険とは、毎月の保険料が積み立てられる保険のことで、「学資保険」「養老保険」「終身保険」などが挙げられます。

毎月口座から保険料が引き落とされるため、貯蓄ができない人でも始められます。

積立保険は途中解約した場合は解約返戻金、満期時まで保険を支払った際は満期保険金やお祝い金を受け取ることも可能です。

なおかつ保障が付いてくるため、万が一の備えにもなります。

保険は簡単に解約できてしまったり、預金口座に残高がないと保険料が支払えなくなってしまうため、給与日などを引き落とし日にしておくことをおすすめします。

貯蓄ができた後はお金を増やす資産形成へ

ある程度貯蓄ができた段階で、資産形成を始めるのも1つの方法です。

資産形成は節約などと比較すると、効率よく貯蓄を行うことができます。

いくら節約したとしても、大きな金額を圧縮するのは困難です。

食費や日用品を抑えたとしても、月々数万円貯蓄できればよいところかもしれません。

資産形成は、自分の資金を金融商品などに変えて運用します。

株価や為替、金利の値動きによって大きく増やすこともできるため、節約より早くお金を貯めることができます。

また、近年の資産形成は、100円から始められる方法も増えているため、貯蓄が少ない方や収入が低い方でも始めることができます。

次の項では、貯蓄代わりとなるおすすめの資産形成方法を3つ紹介します。

おすすめの資産形成方法3選

ここでは貯蓄ができない方に向けた3つの資産形成方法を紹介します。

(2)iDeCo

(3)投資信託

どのような資産形成方法なのか、1つずつ確認しておきましょう。

(1)新NISA

・少額から始めたい人

・非課税で運用したい人

・長期間の運用ができる人

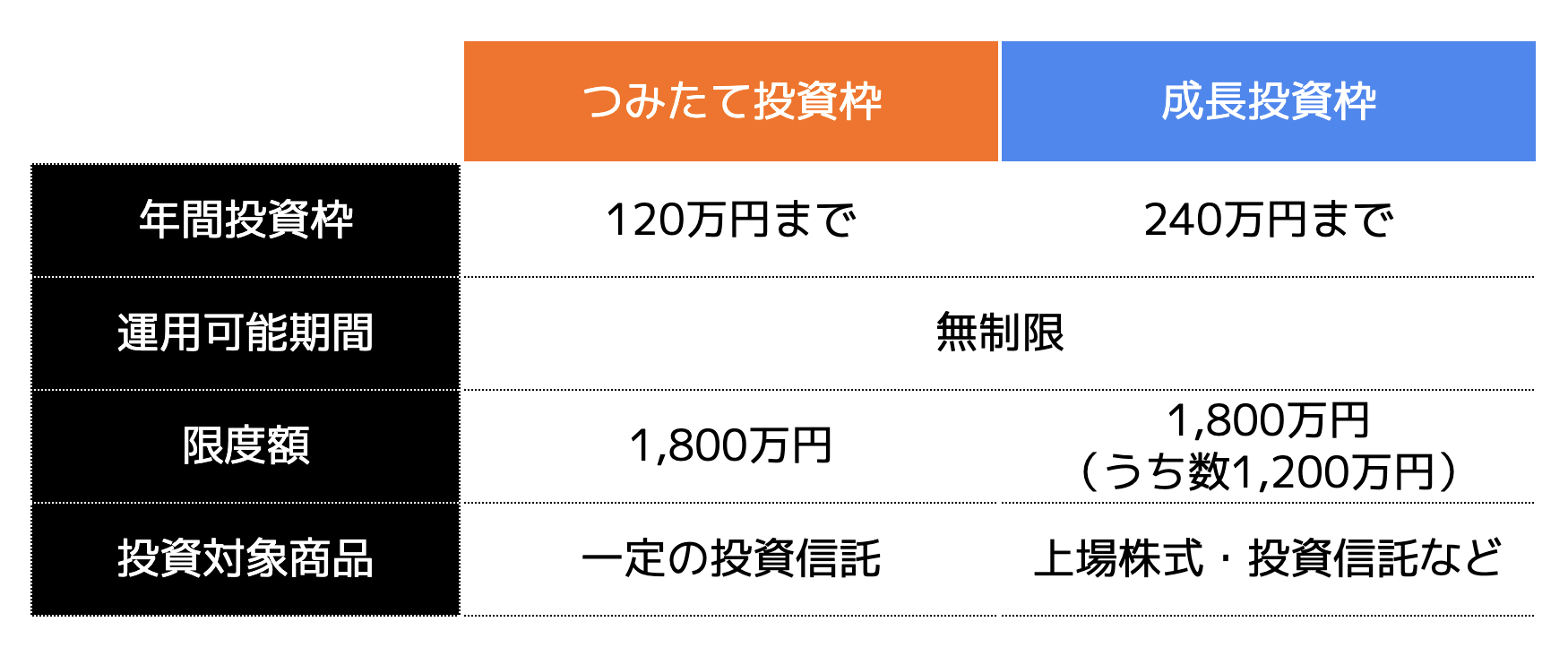

新NISAとは、毎月積立投資をする際に利用できる少額投資非課税制度のことです。

専用の口座から毎月一定額分の金融商品を買い続けて利益を増やしていく方法です。

新NISAは100円から始めることができるうえ、利益に関しては非課税となります。

そのため、納税せずに運用できる資産形成方法として人気が高いです。

新NISAでは「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間に運用できる金額や投資対象商品が以下の表のとおり異なります。

100円では大きな利益は見込めませんが、上限額が高いため、自分の収入に合わせて運用することが可能です。

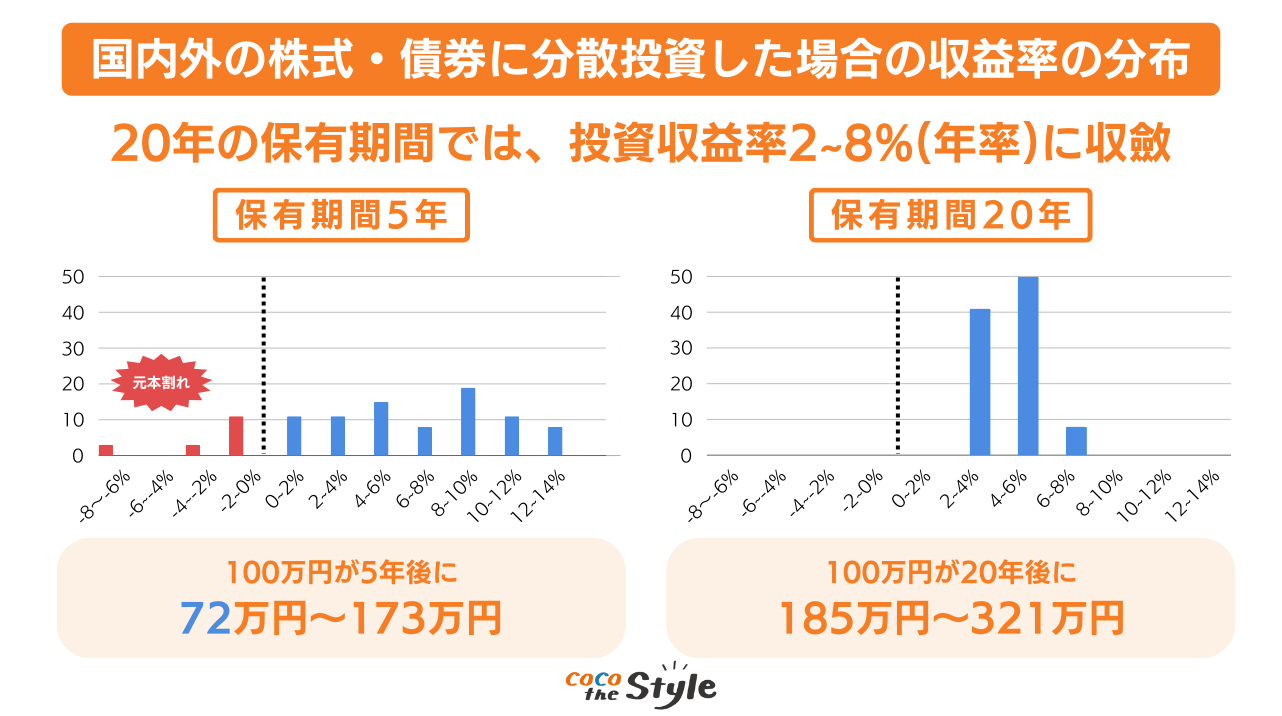

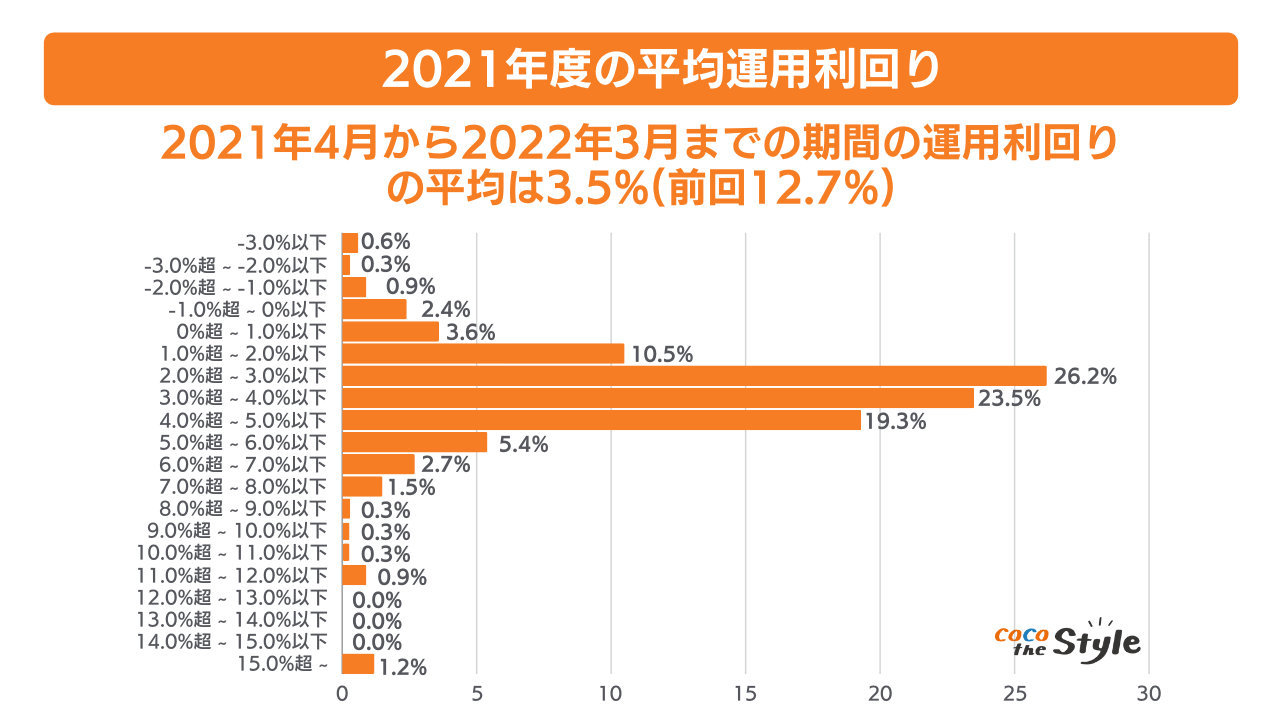

平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで平均利回りが2%〜8%に集約されます。(下図参照)

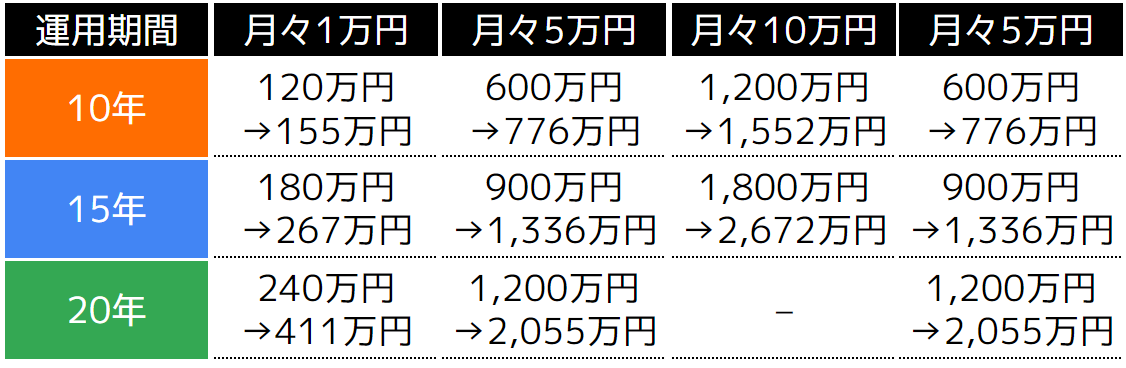

仮に利回り5%と仮定して運用すると、月々の掛金ごとの利益は以下の表のとおりとなります。

新NISAは安定した利益を生み出すことができる資産形成方法です。

ただし、5年ほどの短期間の運用では元本割れする可能性もあるため、長期運用ができる人におすすめです。

(2)iDeCo

・5,000円以上の掛金でも生活に影響が出ない人

・60歳まで長期運用できる人

・節税しながら運用したい人

iDeCoとは個人型確定拠出年金のことを指します。

私的年金制度の1つであり、老後資金の備えとして運用している方が多いです。

iDeCoは原則60歳まで引き出すことができず、最低でも5,000円からの運用額となります。

そのため、新NISAと比較すると、運用額も大きく、始める年齢によっては30年や40年近い運用が必要となります。

iDeCoの掛金は全額所得控除の対象となるため、節税しながら運用できる方法です。

また、運用利益に関しても非課税となるため、人気のある資産形成方法です。

iDeCoは新NISAと比較すると、平均利回りは低くなります。

企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、以下の画像のとおり、1%〜5%前後が平均です。

平均すると、1%〜5%前後となります。

その分節税ができるため、iDeCoと新NISAを組み合わせて運用する方も多いです。

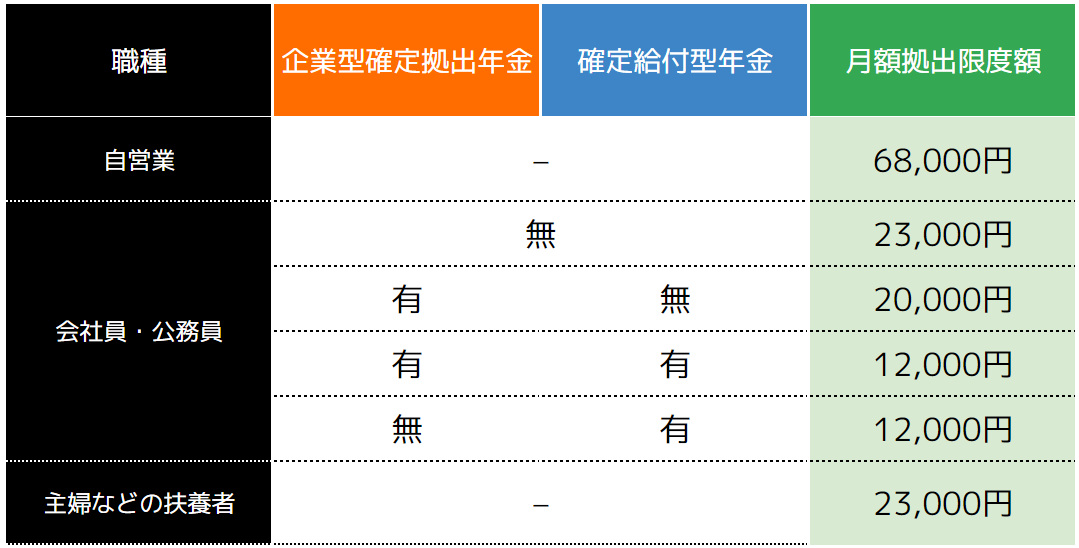

また、iDeCoは職業や勤め先の年金制度によって以下の表のとおり、上限額が設けられております。

つまり、iDeCoで節税できる上限額も決まっているということでもあるため、掛金額には注意しましょう。

(3)投資信託

・少額から始めたい人

・専門家に任せたい人

・多少リスクを取っても増やしたい人

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

投資の専門家が運用を行ってくれるため、投資経験が少ない方に向いています。

近年では100円から始めることができる証券会社も増えており、少額投資も可能です。

また、投資信託は投資先によって利回りが大きく異なります。2%や3%の商品だけでなく、10%を超える銘柄もあります。

とはいえ専門家であっても必ず増えるとは言い切れません。株価や金利などが暴落してしまうと損失が生じる可能性もあるため、上記の2つと比較すると、多少リスクを取って増やしたい方におすすめの資産形成方法です。

まとめ

貯蓄ができない人は、毎月の給与を使い込んでしまったり、長期的なライフプランをあまり考えていない傾向にあります。

そのため、月々クレジットカードやキャッシュレスを多用してしまい、給与日や月末になると貯蓄が溜まらないという状態になっている方も多いです。

貯蓄が少ないと、将来何かあった時に対処できません。

そのため家計の見直しなどをファイナンシャルプランナーに相談して、節約を行うようにしましょう。

またファイナンシャルプランナーに相談すれば、自分に合った資産形成方法を見つけることができます。

ぜひ一度相談料が無料なココザスへご相談くださいませ。