「3週間で身につく日本人が知らないお金の常識」 無料プレゼント!

40代で貯蓄がない場合のリスク

基本的にお金は多くあった方が良いですが、ほとんど貯蓄がない方もいらっしゃいます。

多くのケースで毎月不自由なく生活できていることから、貯蓄を意識していない方が該当します。

しかしお金がないことで起こりうるリスクを理解しておく必要があるため、ここでは3つ紹介します。

(2)生活の満足度が低くなる

(3)家族の生活も窮屈になる

(1)老後に生活できない

貯蓄がない方は老後の生活ができない可能性が高いです。

収入のない夫婦の老後の場合、公的年金よりも平均支出額の方が高くなっているためです。

そのため無収入の方は、貯金を切り崩して生活しなければならない状態となります。

定年後にゆっくり余生を過ごしたいと思っても、常に老後資金に悩みながら生活することにもなりかねません。

(2)生活の満足度が低くなる

貯蓄が少ないと生活の満足度が低くなります。

旅行や外食などの娯楽に費やせなかったり、制限がかかるリスクがあります。

また好きなものを購入できず、冠婚葬祭などのイレギュラーな支出にも対応できなくなる可能性があります。

その結果日々の生活が楽しくなくなり、つまらない人生を歩むことにもなりかねません。

(3)家族の生活も窮屈になる

貯蓄がないと家族の生活も窮屈になるリスクが高まります。

日々の生活だけでなく、子供の大学入学費用を支払うことができないため、進学させられないことなどにもつながりかねません。

自分の生活だけでなく、家族にも迷惑をかけることにもなりかねないため、貯蓄は非常に大切です。

40代はどれくらい貯蓄があればいい?

では40代の貯蓄額はどれくらいが平均なのでしょうか。

またいくら必要なのかをここでは解説します。

40代の平均貯蓄は400万円前後

40代の平均貯蓄は「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると、二人以上世帯の平均貯蓄額は406万円です。

さらに独身男性の場合は865万円(金融負債残高が約427万円)、独身女性の場合は800万円(金融負債残高は約446万円)となります。

そのため平均すると夫婦や独身に問わず、おおよそ400万円であることが分かります。

老後資金として2,000万円必要

老後資金はおおよそ2,000万円必要となるため、平均貯蓄400万円では老後の生活は困難となります。

以下の表は65歳以上の高齢夫婦の場合の公的年金収入と支出額をまとめたものです。

出典|統計局ホームページ/家計調査「家計収支編」より作成

上記を見てわかる通り、年間70万円ほどマイナスになってしまいます。

そのため長生きするほど老後の生活資金が多く必要となり、生活できなくなるリスクが高くなります。

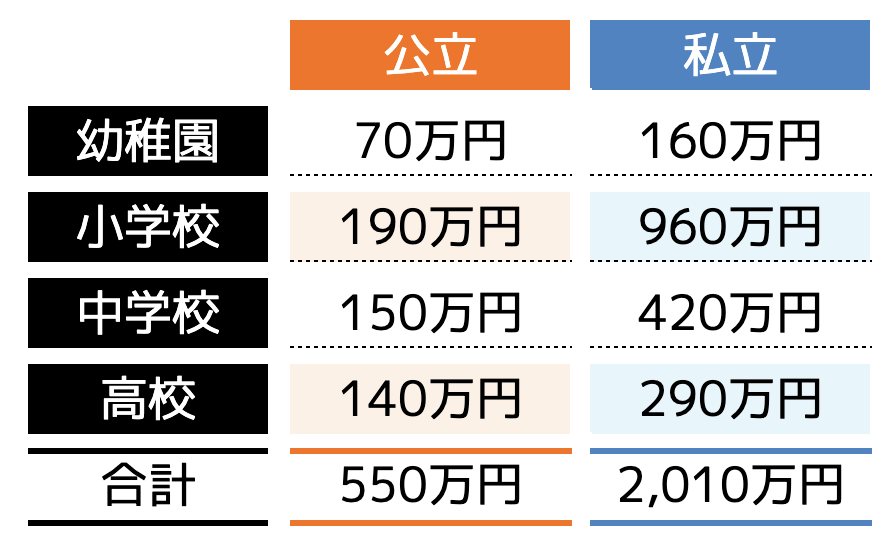

子供の教育資金として1,000万円ほど必要

40代となると子供の教育費用として一人当たり1,000万円前後の費用がかかります。

文部科学省が発表した「平成30年度子供の学習費調査の結果について」を確認すると以下の表のとおりとなります。

公立だけに通わせる場合、550万円ほどで済みますが、私立になると2,000万円を超える金額にもなります。

さらに大学まで通わせるとなると安くても400万円前後、医学系の大学となると2,000万円近い費用が追加でかかるでしょう。

貯蓄がない方は奨学金などを利用することもできますが、結果としてお金を返すことにもなるため、40代のうちから子供の教育費用を貯めておかなければいけません。

貯蓄がない40代がお金を貯める手順

貯蓄がない40代の方は今のうちからでもお金を貯めておかなければいけません。

ここではお金を貯める手順を3つのステップで行います。

ステップ2:使うお金の優先順位を決める

ステップ3:「貯蓄」と「資産運用」を行う

ステップ1:支出額を見直す

始めに毎月の支出額を見直すことから始めます。

収入を増やせれば良いですが、簡単なことではないため、支出額の全てを確認し、安くできる点がないかを調べます。

しかし毎月の支出額が高いのか安いのかを判断するのが困難です。

自分では節約しているつもりでも、実際はもっと安くなるケースも多いです。

そのため、まずは家計の見直しを行うべく、ファイナンシャルプランナーなどの無料相談を利用します。

ファイナンシャルプランナーに相談すれば、以下のような支出額の削減方法を提案してくれます。

・保険の見直しを行い、無駄な保険を失くす

・携帯料金や固定費の削減方法を紹介してくれる

支出額を抑えることができれば、毎月の余剰金も増え、貯蓄に回せる金額も多くなるでしょう。

ステップ2:使うお金の優先順位を決める

家計の見直しができた後は、使うお金の優先順位を決めていきます。

日用品や食費などは最も優先度が高く、娯楽費用や趣味のお金の順位を下げるようにしましょう。

余剰金ができると、貯蓄せずにお金を浪費してしまう方も多いです。

しかし優先順位を決めておくことで、浪費を抑えることにもつながります。

40代で貯蓄がない方は、浪費が激しいことが想定されます。

しかし家族にも迷惑をかけることにもなりかねないため、しっかり管理を行うようにしましょう。

ステップ3:「貯蓄」と「資産運用」を行う

優先順位を決めた後は、余剰金を「貯蓄」と「資産運用」に分けて運用します。

毎月貯蓄を行っても良いですが、家計の見直しをしたからといって、子供の教育費用や老後資金をすぐに貯められるほどにはなりません。

そのため資産運用を行い、堅実に増やしていくことが大切です。

資産形成はさまざまな方法があり、「ハイリスクハイリターン」な方法から長期間運用して安定した利益が見込める「ローリスクローリターン」な方法があります。

40代は教育資金や老後資金を貯めるまでに費やせる時間があるため、長期間の運用を行うローリスクローリターンな方法がおすすめです。

とはいえ自分に合った方法を見つけなければ、損をすることにもなりかねません。

例えば資産形成を学ぶ時間がない人が、とりあえず見つけた資産形成を始めても失敗する可能性も高いことでしょう。

そのため専門家であるプロに相談し、自分に合った資産形成を提案してもらいましょう。

ココザスではファイナンシャルプランナーとして家計の見直しや資産形成のアドバイスなどを行っています。

実際に支出額を抑えるだけでなく、資産形成によって老後資金を貯めることができたという方も多いです。

相談料も無料ですので、ぜひ一度ご連絡ください。

40代におすすめな資産形成方法3選

専門家に資産形成方法を提案してもらうことがおすすめですが、どのような方法があるのか気になる方もいらっしゃることでしょう。

代表的な方法は以下の3つが挙げられます。

・新NISA

・iDeCo

資産形成はいくらから始められるのか、どれくらいの利率で増えるかを把握しておくためにも、1つずつ確認していきましょう。

プロに一任できる「投資信託」

投資信託は、プロのファンドが投資家から資金を集め、株式や債券などを運用して得られる利益を投資家へ還元する方法です。

資産形成を行ったことがない人や、勉強する時間がない40代の方であっても、専門家に一任できるため、安心して始めることができます。

投資信託は100円から始められる証券会社も多く、利回りとしては5%前後が一般的です。

しかし投資先によっては10%近い利回りもあるため、増える金額が多い傾向にあります。

一方で、プロのファンドが運用に失敗する可能性も0ではありません。そのため元本割れする可能性もあります。

投資信託は「とりあえず資産形成を始めてみたい」「少額しか用意できない」という方におすすめの方法です。

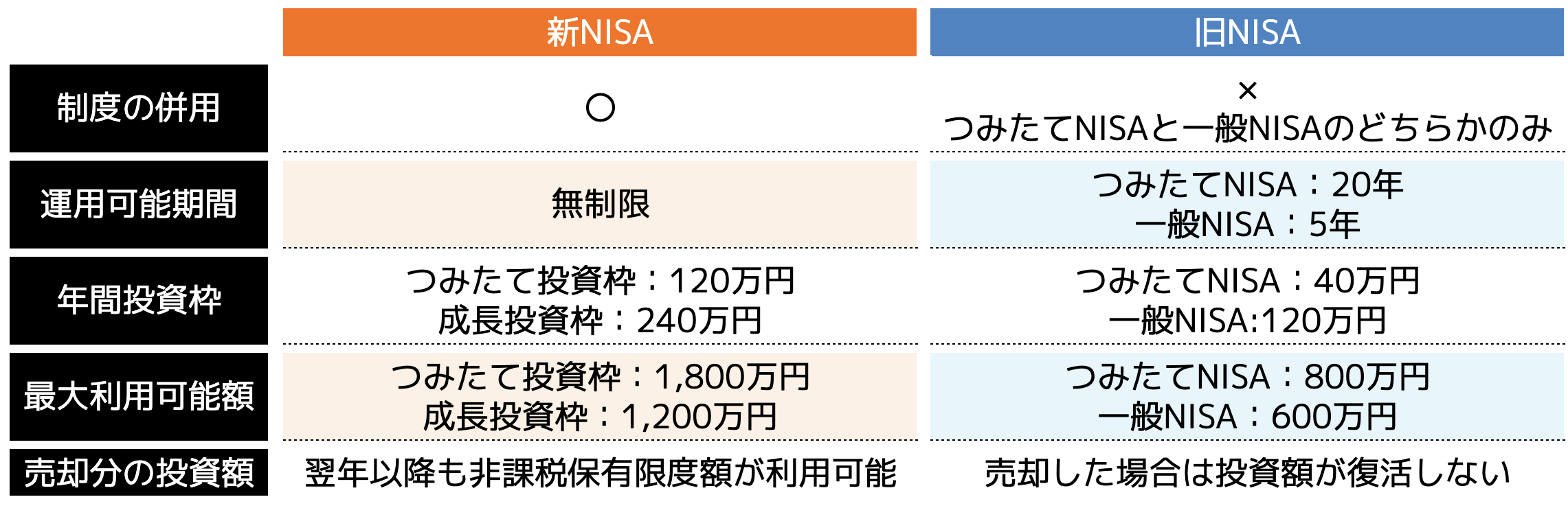

2024年からスタートした「新NISA」

2024年からスタートした「新NISA」は、現行の「つみたてNISA」と「一般NISA」から切り替わる資産形成方法です。

そもそもNISAとは少額投資非課税制度の一種であり、毎月専用の口座から金融商品などを買い続ける仕組みです。

長期間積み立てることによって、総支払積立金額より大きな資産にできます。

新NISAと旧NISAでは以下のような違いがあります。

新NISAでは運用可能額が増え、制度の併用も可能となります。

さらにNISAは運用益が非課税となるメリットもあります。

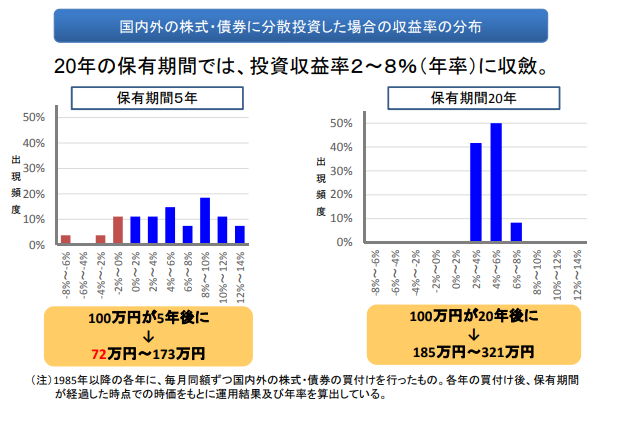

また20年という長期間運用することで以下の画像のとおり、元本割れする可能性を0にすることも可能であり、平均して2%〜8%の利回りとなります。

引用|金融庁「つみたてNISAについて」

貯金がない方であっても、堅実に増やせる方法として近年人気が高い資産形成方法です。

100円から始めることもできるため、これから資産形成を始めてみたいという方におすすめです。

5,000円から始められる「iDeCo」

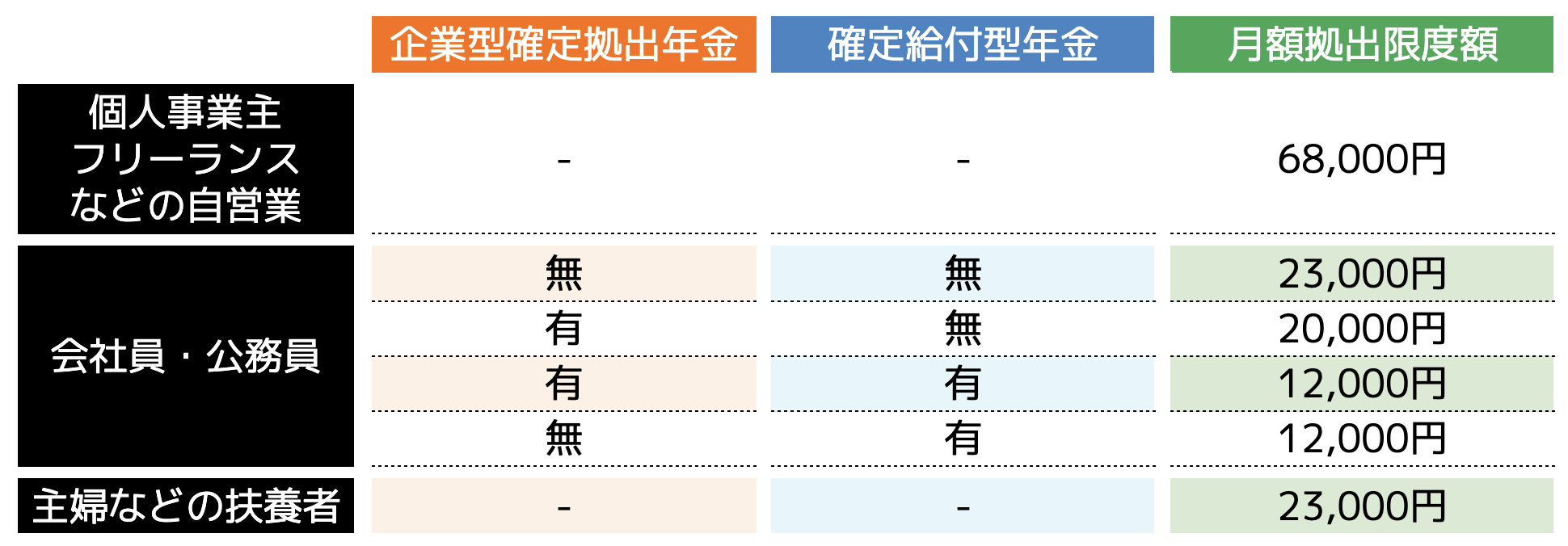

iDeCoとは個人型確定拠出年金のことです。

毎月5,000円から始めることができるため、貯蓄が少ない方におすすめです。

iDeCoの掛金は以下の表のとおり職業や勤務先によって上限が定められています。

またiDeCoの運用益は非課税となるうえ、掛金は全額所得控除できるため、節税しながら資産形成を行うことが可能です。

ただし、原則60歳までは引き出すことができないため、老後資金目的として始める方におすすめです。

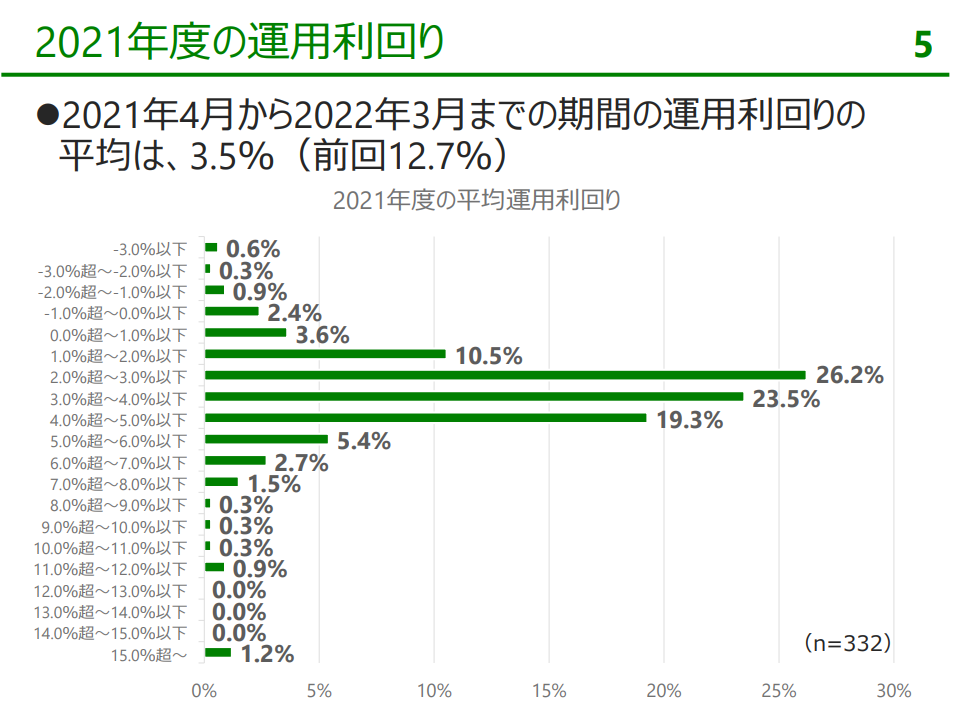

また企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2021年度の利回りは3.5%が平均となります。

上記の図を見てわかる通り、元本割れ(0%以下)している割合は4.2%ほどしかありません。

そのため比較的リスクを抑えて始められる資産形成方法でもあります。

まとめ

40代で貯蓄がない方は、自分の生活だけでなく家族にも迷惑をかけることにもなりかねません。

40代の貯蓄は平均して400万円前後となりますが、実際は教育資金や老後資金には十分不足しています。

そのため平均貯蓄を満たしている方であっても、将来の資金を用意する必要があるでしょう。

ファイナンシャルプランナーに相談し、貯蓄と資産形成を行うようにすることをおすすめします。