「不動産クラウドファンディングはやめとけ」と言われる3つの理由

不動産クラウドファンディングには確かに魅力的な点も多くありますが、一方で「やめとけ」と言われることもあります。その理由には、初心者が見落としがちなリスクや注意点が関係しています。

ここでは、特に注意したい3つのポイントをご紹介します。

(1)元本保証がない

想定利回りが表示されているため、堅実な収益を期待する方もいるでしょう。

しかし、不動産クラウドファンディングは、分配金が確約されているわけではありません。

(2)「少額で手軽」と思いきや、出金が自由ではない

「1万円から投資可能」といった広告を見ると、自由に売買できる投資のように思いがちですが、現実は異なります。

(3)「不動産投資の代替」として考えると、期待とズレる

「不動産投資の一種」として紹介されることが多いですが、現物不動産投資とは大きく異なります。

(4)「高利回りだから安心」という誤解

「高利回り案件」と聞くと、リスクが低くてもリターンが大きいと誤解されがちです。

このように、利回りだけを見て判断すると、リスクの大きさを見落とす可能性があります。

案件ごとのリスクの違いは、このあとの見出しで整理します。

(5)「プロが運営するから安全」と思い込んでしまう

事業者が運営しているため、「専門家が管理するなら安心」と考えがちです。

▼ 合わせて読みたい

不動産クラファンに向いていない人の特徴

- 短期間で資金を回収したい

- 投資リスクをあまり考えずに資産運用したい

- 事業者の財務状況や案件内容を細かく調査したくない

不動産クラウドファンディングは、投資した資金をすぐに回収することができません。

また、リスクをともなう投資であるため、安易に飛びつくと損失を被る可能性があります。

さらにデータや資料など細かい確認をするのが面倒な方にとっても、適さないかもしれません。

▼ 合わせて読みたい

逆に、不動産クラファンに向いている人はこんな人!

- 数年間、資金が拘束されても問題ない

- 事業者の信頼性や案件のリスクをしっかり分析できる

- 他の資産と分散しながら、リスク管理を行える

不動産クラウドファンディングは、長期的な資産形成を考えている人に向いています。

また、事業者ごとに案件の質が異なるため、信頼性やリスクを分析できる人ほど有利に活用できます。

さらに、他の投資手法と組み合わせることで、リスクを分散しながら運用できるでしょう。

【要確認】不動産クラウドファンディングのリスク・注意点

不動産クラウドファンディングは、仕組みを正しく理解しておかないと思わぬ落とし穴に直面することがあります。

想定外のトラブルを防ぐために、重要なポイントを確認しておきましょう。

こちらでは、不動産クラウドファンディングのリスクや注意点を詳しく解説します。

(1)元本割れの可能性

不動産クラウドファンディングでは、投資元本が保証されていません。

市場の変動や事業の失敗によって、元本割れが発生する可能性があります。

特に、次のようなケースでは、元本を回収できなくなるリスクが高まります。

・不動産価格の下落

市場環境が悪化すると、物件の価値が下がり、予定どおりのリターンが得られない

・開発案件の失敗

新築やリノベーション案件が計画どおりに進まない場合、想定された収益が出ない

・賃料収入の減少

空室が続くと、分配金の原資が不足し、リターンが減少する可能性がある

不動産は景気や地域の需要によって価値が変動するため、確実な利益を見込めるとは限りません。

▼ 合わせて読みたい

(2)資金が拘束され、途中解約が困難

先述のとおり、不動産クラウドファンディングでは、一度投資すると満期まで資金を引き出せません。

そのため、急な出費が発生した際にも対応しづらく、次のようなリスクが考えられます。

・生活費が不足した場合

解約ができず、資金を確保するために別の手段が必要になる

・他の投資機会を逃す

満期前に現金化できないため、有望な投資先が見つかっても乗り換えができない

・経済状況の変化に対応しづらい

インフレや金利上昇など、経済環境の変化に合わせた資産調整が難しくなる

このように、資金の流動性が低い点を理解したうえで参加する必要があります。

(3)事業者リスク(倒産・経営不振)

不動産クラウドファンディングは、運営会社の健全性に大きく依存します。

事業者の経営が悪化した場合、投資家が損失を被る可能性があります。

事業者リスクが発生する主な要因は、次のとおりです。

・運営会社の倒産

会社が破綻すると、投資資金が返還されないケースがある

・資金管理の不透明さ

事業者が適切に資産管理を行っていないと、投資家の資金が適正に運用されない可能性がある

・経営の失敗

投資案件の運営がうまくいかず、予定どおりの収益を確保できなくなる

投資家は事業者の財務状況や運営体制を確認し、信用できるかどうかを見極めることが求められます。

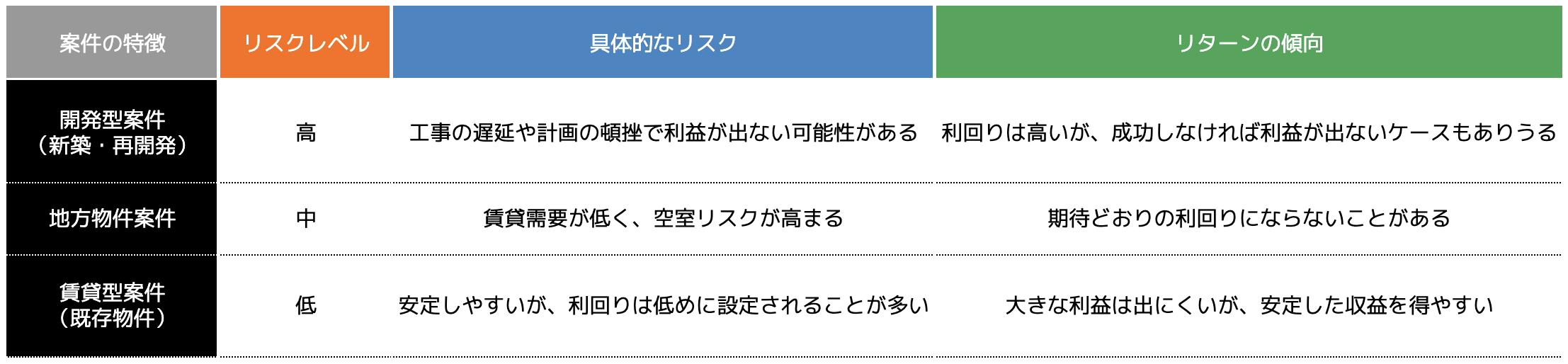

(4)利回りとリスクのバランス

一般的に、リスクが高い案件は利回りも高く設定され、リスクが低い案件ほど利回りも低い傾向があります。

リスクとリターンの関係性を整理すると、以下のようになります。

「利回りが高いから魅力的」と安易に判断すると、想定以上のリスクを抱えることになります。

(5)契約内容や手数料の分かりにくさ

不動産クラウドファンディングの契約内容は事業者によって異なり、仕組みを理解せずに投資すると、思わぬコストが発生することがあります。

●注意すべきポイントは以下のとおりです。

・手数料の種類

運営手数料や成功報酬型の手数料があり、案件ごとに負担額が変わる

・分配ルールの複雑さ

案件ごとに利益分配の優先順位や計算方法が異なり、想定よりリターンが少なくなることがある

契約の詳細を事前に確認し、コスト構造を把握しておくことが大切です。

(6)好きな案件に投資できるとは限らない

不動産クラウドファンディングでは、投資したい案件があっても、必ずしも申し込めるとは限りません。

案件に投資できない場合があるのは、以下のような要因があります。

・募集枠の制限:一部の案件は特定の投資家のみが対象となることがある

こうした制約があるため、希望する案件に投資できないケースもあります。

(7)節税効果は期待できない

不動産クラウドファンディングは、現物不動産投資のような税制メリットがほとんどありません。

特に、減価償却による節税ができない点は、現物不動産投資との大きな違いです。

また、分配金は雑所得として課税されるため、節税目的で投資を検討する場合は注意が必要です。

不動産所得とは異なり、経費として計上できる項目がほとんどなく、課税所得がそのまま増える点がデメリットになります。

▼ 合わせて読みたい

迷ったらここをチェック!リスクを回避する具体判断ポイント

不動産クラウドファンディングは、適切に管理することで、リスクを抑えつつ安定した運用を目指せる場合があります

初心者でも実践しやすい具体策を、こちらで見ていきましょう。

(1)信頼できる事業者を選ぶ

事業者選びを誤ると、運営が不安定になったり、資金の安全性が確保されなかったりする可能性があります。

そのため、以下のポイントを確認し、信頼できる事業者を選ぶことが重要です。

-

財務状況が健全か?

過去の決算情報や資本金の規模を確認する -

運営実績が豊富か?

これまでの案件のパフォーマンスや投資家の評価を調べる -

投資家保護の仕組みは?

「倒産隔離(SPC)」などのリスクヘッジを導入しているかチェックする

事業者が倒産しても、投資家のお金や不動産が巻き込まれないようにする仕組みです。

SPCを導入している事業者なら、投資資金がより安全に管理される可能性があります。

特に、長期間安定した運営を行っている事業者を選ぶことで、トラブルのリスクを低減できます。

(2)分散投資でリスクを抑える

1つの投資先に資金を集中させると、市場環境の変化や事業者の経営状況によって、資産全体に大きな影響を受ける可能性があります。

特に、不動産クラウドファンディングは満期まで資金が拘束されるため、柔軟な資産運用を考えるなら、他の投資方法と組み合わせる分散投資が重要です。

分散投資の基本的な考え方は以下のとおりです。

・異なる資産クラスに分ける

不動産クラウドファンディングだけでなく、株式や債券など他の資産も保有する

・リスクとリターンのバランスを取る

高リスク・高リターンの投資と、低リスク・安定型の投資を組み合わせる

・投資目的に応じて最適な手法を選ぶ

インカムゲイン(配当収入)を狙うか、キャピタルゲイン(値上がり益)を狙うかで、適切な投資先を選択する

このように、分散投資を取り入れると、資産の安定性を向上できます。

具体的な投資の選択肢については、次の見出しで詳しく紹介します。

(3)貯金や他の投資で流動性を確保する

不動産クラウドファンディングは、自由に出金できないため、事前に資金計画を立てることが大切です。

特に、すべての資金を長期投資に回してしまうと、急な出費に対応できなくなる可能性があります。

投資資金と生活資金を分け、必要なときに現金化できる資産を持つことで、資金の流動性を確保できます。

流動性を維持するためのポイントは以下のとおりです。

・生活費は別に確保する

予期せぬ支出に備え、無理のない投資額に抑える

・換金しやすい資産も持つ

株式や短期債券など、必要なときに売却できる資産を確保する

・長期投資を前提にする

すぐに資金を回収する予定があるなら、不動産クラウドファンディング以外の投資手法も検討する

無理なく投資を続けるために、資金管理を徹底しましょう。

(4)少額投資から始める

不動産クラウドファンディングは、いきなり大きな金額を投じるのではなく、まずは少額から始めましょう。

少額投資を活用するメリットは、以下のとおりです。

リスクを抑えながら投資経験を積める→少額で始めることで、大きな損失を防ぎながら仕組みを学べる

運用スタイルを確立できる → 事業者や案件ごとの違いを理解し、自分に合った投資スタイルを見つけやすい

「まずは1万円から」など、少額で投資を始め、リスクを管理しながら徐々に運用額を増やすのが賢明です。

不動産クラウドファンディング以外の投資の選択肢

不動産クラウドファンドに対して「もっと自由度が高い投資をしたい」「別の方法で安定的な収益を得たい」と考えるなら、他の投資手法も検討するとよいでしょう。

こちらでは、不動産に関連した投資(REIT・現物不動産投資)と、不動産以外の投資手法(高配当株・インフラファンド)の3つを紹介します。

(1)REIT(不動産投資信託)との違い

「不動産に投資しながら、柔軟に資金を引き出したい」という場合、REIT(不動産投資信託)が選択肢になります。

REITは、不動産を保有する会社の株式のようなもので、証券取引所に上場しているため売買が自由に行えます。

不動産クラウドファンディングと比較した主な違いは、以下のとおりです。

・売却の自由度が高い

REITは市場で取引されるため、必要なときに換金しやすい

・分散投資が前提

1つの物件に投資するのではなく、複数の不動産を組み合わせた運用が行われる

・価格変動が大きい

株式市場と同じように変動するため、短期的な影響を受けやすい

REITは、短いスパンで売買を行いたい方や、資金の流動性を重視する方に向いています。

ただし価格の変動が大きいため、安定した運用を求める場合は、慎重に投資先を選ぶ必要があります。

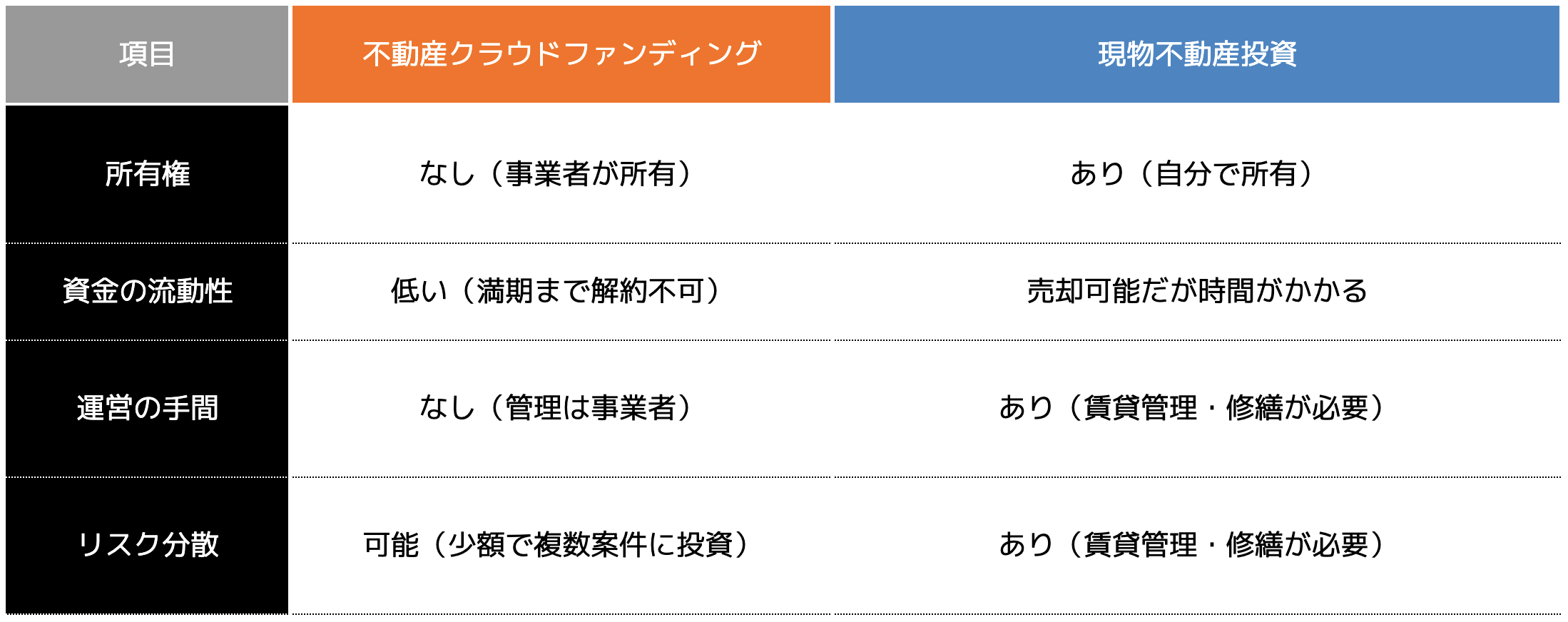

(2)現物不動産投資との比較

「実物の不動産を所有し、長期的に運用したい」という場合、現物不動産投資も選択肢の1つです。

不動産クラウドファンディングと比較すると、以下のような違いがあります。

現物不動産投資は、資産価値の上昇や節税効果を期待できる一方、物件管理の手間や空室リスクを考慮する必要があります。

(3)不動産以外の投資手法

「不動産にこだわらず、定期的な収益を得たい」と考える場合、株式など他の投資手法を活用する方法もあります。

代表的な選択肢として、高配当株やインフラファンドが挙げられます。

・高配当株

企業の株を保有し、定期的な配当を受け取る投資方法

株価の値上がり益も狙えるが、市場の影響を受けやすい

・インフラファンド

道路や発電所などのインフラ事業の利益を投資家に分配する仕組み

景気変動の影響を受けにくく、比較的安定した収益を期待できる

値動きの大きい株式投資と比べて、インフラファンドは比較的安定した収益を得やすいです。

ただし、取引量は少なめであるため、すぐに売却したい場合は高配当株の方が向いているかもしれません。

まとめ

不動産クラウドファンディングは「分配金が保証されていない」「資金を自由に引き出せない」といった理由から「やめとけ」と言われることがあります。

よって、短期間で利益を求める人や、投資リスクを細かく分析したくない人には向いていないかもしれません。

一方で、長期運用を前提とし、事業者の財務状況や案件のリスクを慎重に見極められる人には、選択肢の1つとなるでしょう。

不動産クラウドファンディングのリスクを抑えるには、他の投資と組み合わせた分散投資を活用し、資産の運用方法を工夫することが大切です。

「やめとけ」と言われる理由を理解したうえで、本当に自分に適した投資なのか判断してみましょう。