人生設計を立てるメリット

人生設計を立てるメリットは以下の3点が挙げられます。

・将来のリスクに備えられる

・未来図を計画できる

・お金の管理意識が高まる

1つずつ紹介します。

将来のリスクに備えられる

例えば、子供の教育資金や老後資金など、将来かかる金額を把握することができるため、お金の対処ができるようになります。

また、人生設計を組み、計画的に貯蓄ができていれば、万が一仕事ができない状態となっても、ある程度生活できます。

特に30代や40代は、子供や住宅取得にお金がかかってしまうため、ケガや病気などによって収入が途絶えてしまうと、生活そのものが困難になる可能性も高いです。

しかし人生設計であらかじめ将来のリスクに備えておけば、イレギュラーな出費にも対処できるメリットがあります。

未来図を計画できる

現状の生活で不満がある方や、将来的にやりたいことがあるけど、お金が足りないという方もいらっしゃることでしょう。

人生設計を立てる際、現在の勤務先で働き続けた場合の生涯収入と、転職した場合の年収、資産形成や副業で得られる収入などを比較するシミュレーションを行ってみましょう。

収入を比較すれば、自分がやりたいことを成し遂げるためには、現状を打破しなければいけないことが分かり、次のステップアップにつながります。

満足のいく収入が得られるきっかけにもなるため、より未来図へ近づけます。

お金の管理意識が高まる

例えば老後資金2,000万円を貯めるとなると、長期的にコツコツ貯めなければいけません。

人生設計を立てれば、普段から節約や貯蓄を意識するようになるため、より効率的にお金を貯められるでしょう。

人生設計の立て方

では、人生設計はどのように立てれば良いのでしょうか。

ここでは、人生設計の立て方を4つのステップに分けて紹介します。

(2)やりたいことリストをカテゴリ分けをする

(3)必要なお金の情報収集を行う

(4)達成する期限とキャッシュフロー表を作成する

正しい手順で計画しないと、具体性に欠けてしまい、中途半端な人生設計にもなりかねません。

1つずつしっかり理解して組み立てていきましょう。

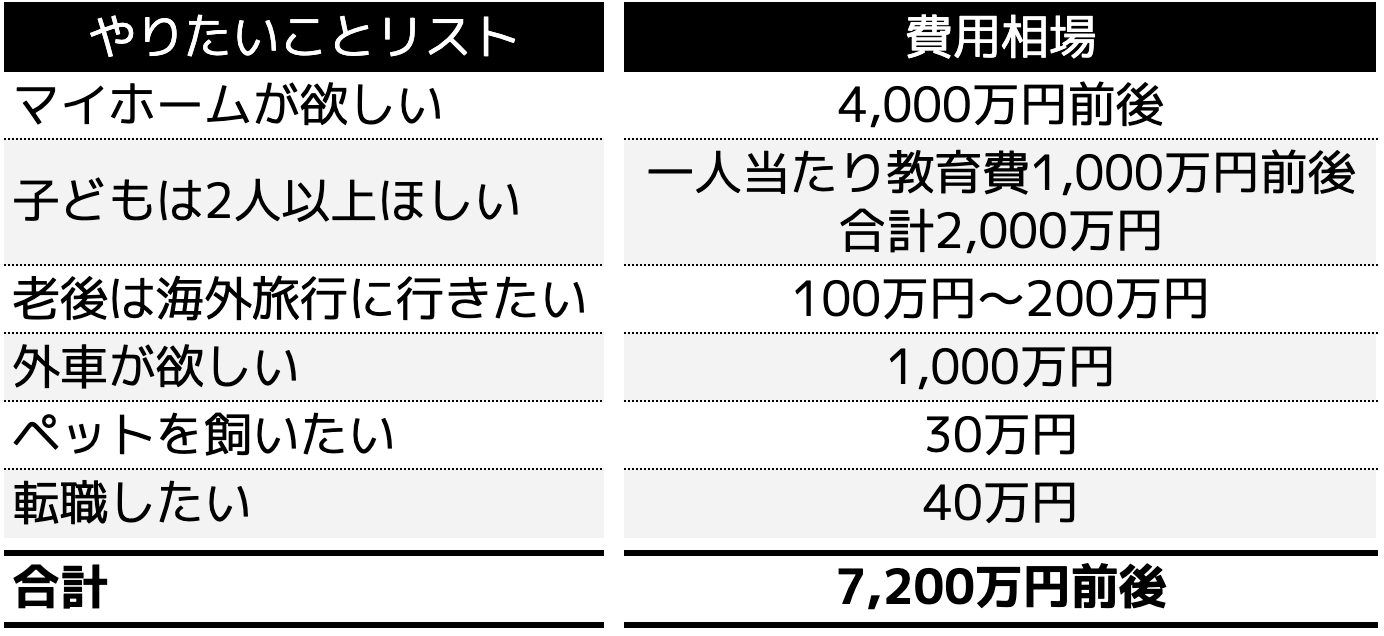

(1)将来やりたいことをリストにまとめる

始めに、将来やりたいことをリストにまとめてみましょう。

・マイホームが欲しい

・子供は2人以上ほしい

・老後は海外旅行に行きたい

・外車が欲しい

・ペットを飼いたい

・転職したい

人生設計を組み立てる際は、実現可能かは置いておいて、一旦やりたいことを記載してみましょう。

一度きりの人生のため、思い描くままにリストにまとめておきましょう。

(2)やりたいことリストをカテゴリ分けする

次に、やりたいことリストをカテゴリ分けしましょう。

上記のようにカテゴリ分けできた後は、優先順位を決めていきます。

全て実現できるのが理想ですが、金銭的に難しい場合があります。

そのため、1つずつ優先度を決めておきましょう。

(3)必要なお金の情報収集を行う

次に必要なお金の情報収集を行います。

やりたいことリストによってかかるお金は異なりますが、一例を挙げると以下のようになります。

目安となる金額を知ることで、やりたいこと全体に必要なお金を把握することができます。

さらに、現実的にできるのかの判断にも役立つうえ、お金の計画を立てるベースにもなります。

(4)達成する期限とキャッシュフロー表を作成する

最後に、いつまでに達成するのかの期限目標と、お金を貯めるキャッシュフロー表を作成します。

例えばマイホームを取得するのであれば、「40歳までに家を建てる」などと決めておきます。

期限を決めないと、いつまでもダラダラと進んでしまい、未達となってしまう可能性があるためです。

キャッシュフロー表とは、毎年の収支と貯蓄額をまとめた家計簿のようなものです。

キャッシュフロー表では、毎年の収入と、支出を想定し、年間の貯蓄額を見える化させます。

とはいえ、収入に関しては想定できますが、支出に関してはどの項目にいくら必要なのか分からないため、キャッシュフロー表の作成が困難です。

そこで、次の項では、人生設計で必要な支出項目と、目安金額を紹介します。

人生設計を立てる上で抑えておきたい項目

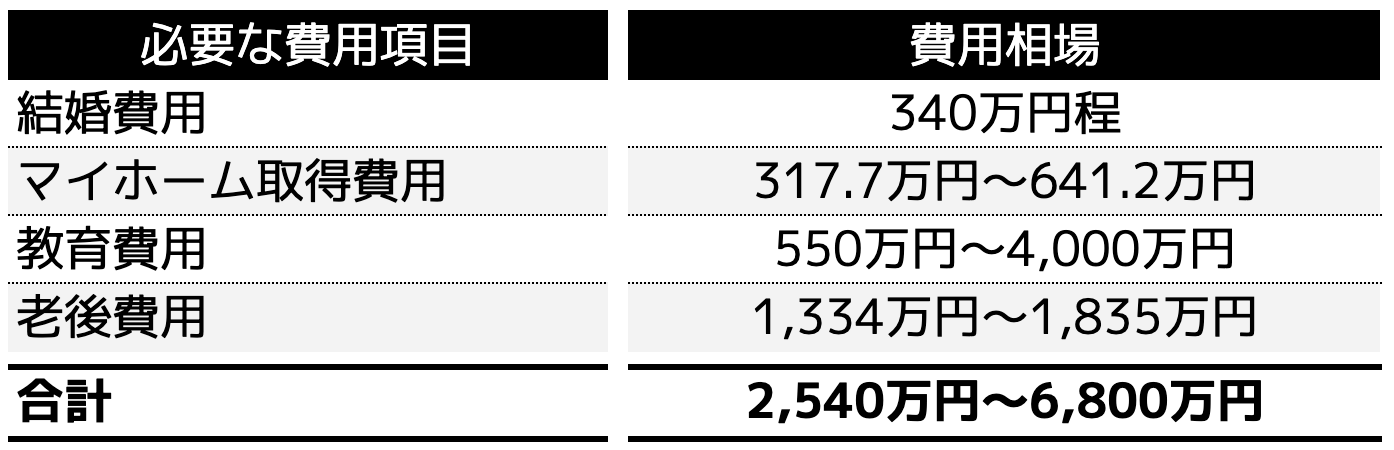

人生設計を立てるうえで必ずかかる費用項目と目安金額は以下の表のとおりです。

もちろん上記の価格より前後する可能性もありますが、決して安い費用ではありません。

項目別に1つずつ確認しておきましょう。

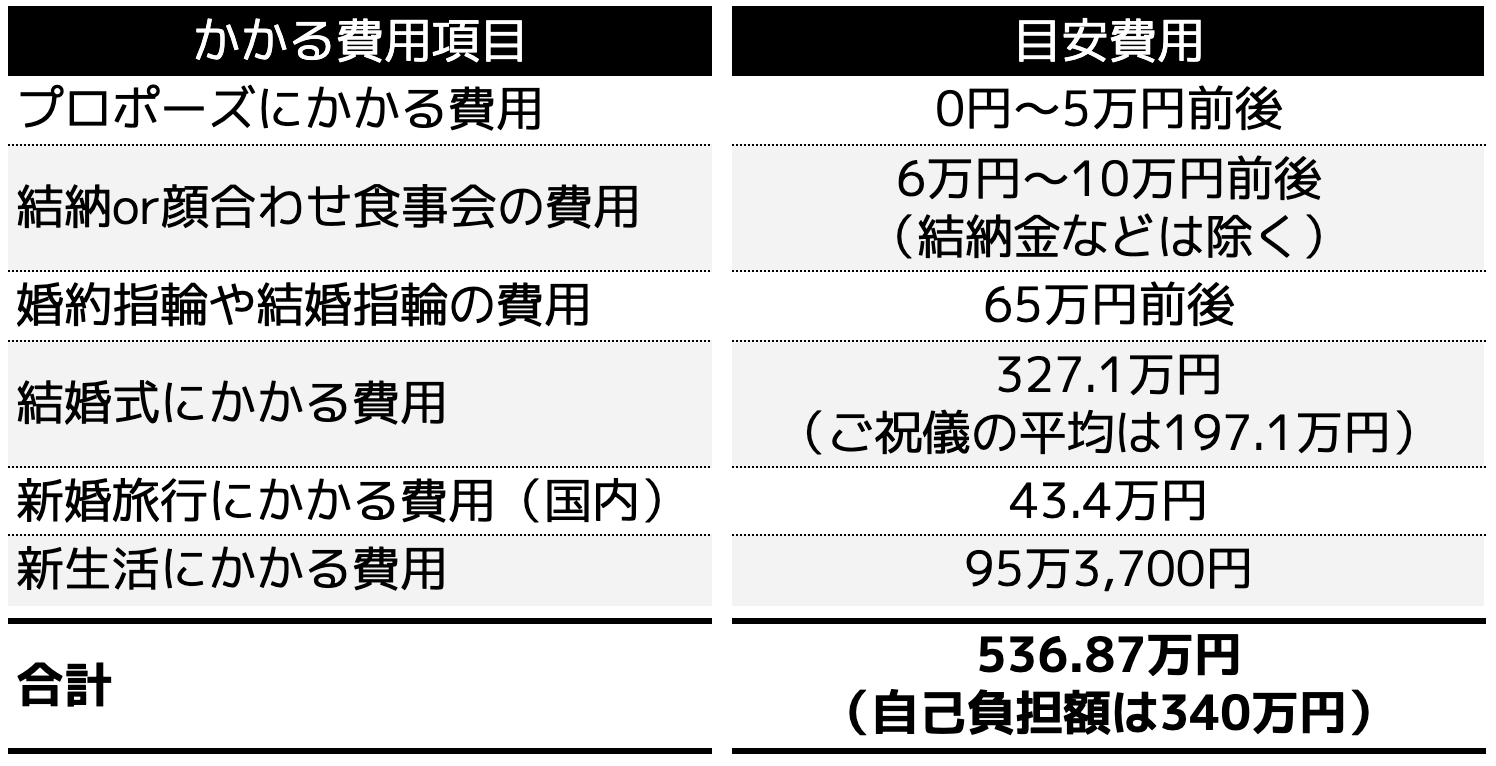

結婚費用

結婚費用は、「ゼクシィ結婚トレンド調査 2023 首都圏版」のデータをもとに算出すると、以下の表のとおり自己負担額は340万円ほどです。

結婚式でのご祝儀の平均は197万1,000円であるため、自己負担額は約340万円です。

もちろん来賓数を多くしたり、新婚旅行の行き先を海外にしたりすると、結婚費用はさらに高まります。

マイホーム取得費用

マイホームの取得費用は、全額住宅ローンで賄うことは難しいため、自己資金を用意しておかなければいけず、おおよそ「317万7,000円〜641万2,000円」が目安です。

以下の表は2022年度のフラット35の利用者を集計した住宅取得別の建築費用と自己資金の全国平均金額を表したものです。

もちろん自己資金の金額は、審査する金融機関や立地、申込者の年収などによって変動しますが、多額の資金が必要となります。

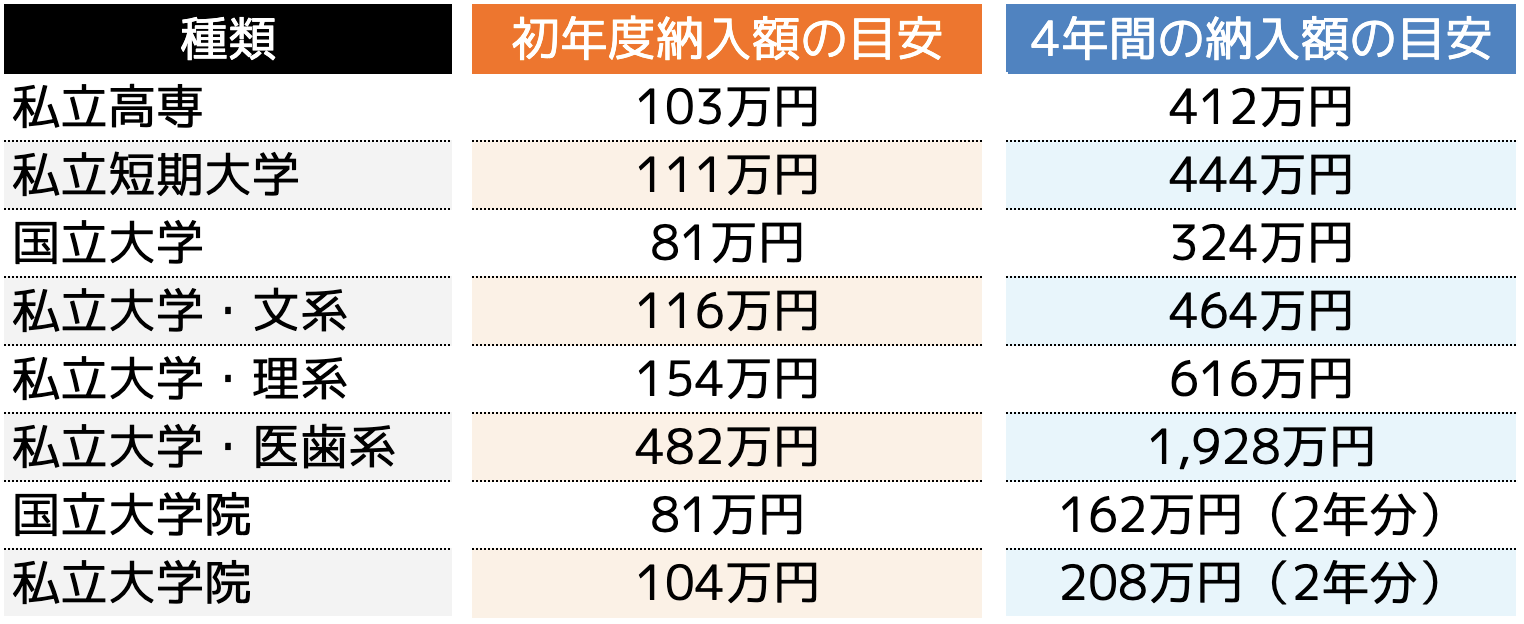

教育費用

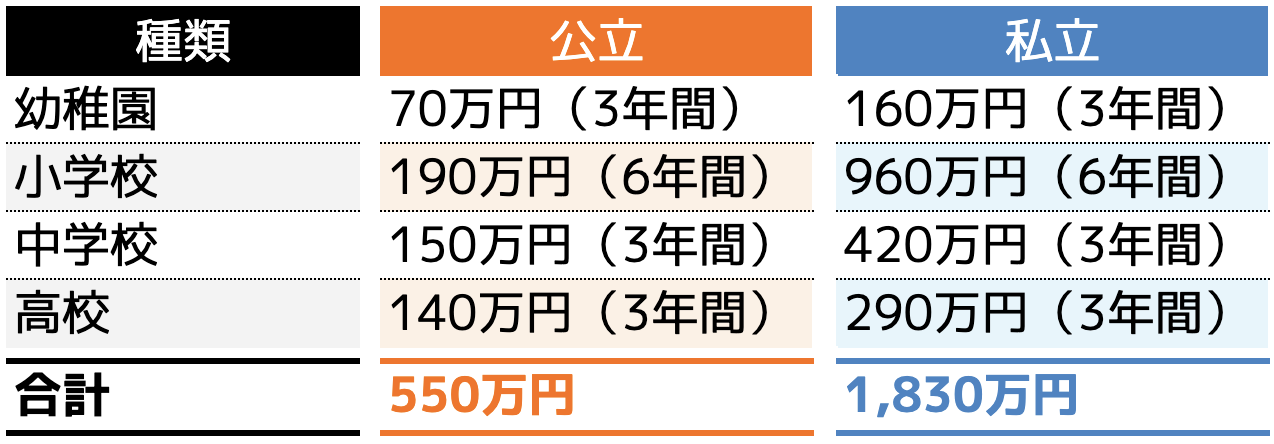

子供一人当たりの教育資金は少なくとも550万円、大学まで進学するとなると1,000万円を超える資金が必要です。

文部科学省が発表した「平成30年度子供の学習費調査の結果について」を確認すると以下の表のとおり、公立の場合は550万円、私立の場合は1,830万円必要となります。

加えて大学へ進学した場合の納入金額の目安は、以下の表のとおりです。

高校まで公立を通うとなれば、一人あたり550万円の教育費用となりますが、私立や大学に通うとなると、多額の費用が必要です。

さらに、上記の教育費用は子供一人当たりの金額です。

子供が2人や3人となると、非常に多額の費用が掛かります。

また習い事や塾、大学での一人暮らしをサポートする費用なども考慮しておかなければいけません。

老後費用

老後費用は、定年後から平均寿命までを仮定すると「約1,334万円〜1,835万円」が必要です。

日本年金機構が発表した「令和5年4月分からの年金額等」は22万4,482円であるのに対し、総務省が発表している「2023年度の2人以上の世帯の家計消費額」は29万3,997円でした。

つまり、公的年金より支出額の方が不足しているということです。

さらに、日本人の平均寿命は男性が81.05歳、女性が87.09歳であるため、定年後16年から22年間の生活資金を要しなければいけず、以下の表のとおりの金額が必要です。

・月不足額:月不足額:22万4,482円-29万3,997円=-6万9,515円/月

・年不足額:-6万9,515円×12カ月=83万4,180円

・必要な老後費用:-83万4,180円×16年~22年=1,334万6,880円~1,835万1,960円

もちろん各家庭によって支出額は異なるうえ、公的年金なども年ごとによって受給額は変動します。

しかし、老後になった場合は介護施設や老人ホームなどに入所するリスクも高まるため、上記の費用よりさらにお金がかかることを想定しなければいけません。

人生設計のシミュレーション例

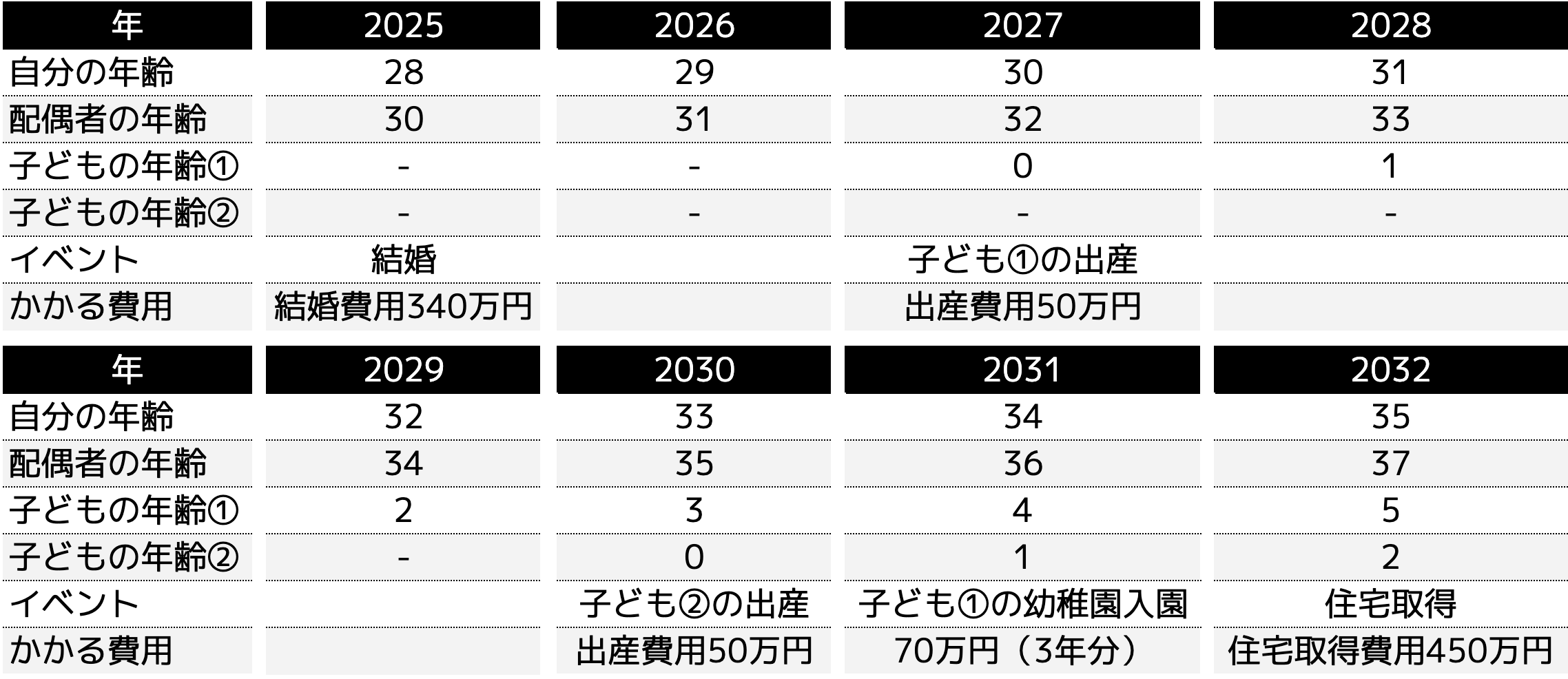

以下の人生設計のシミュレーションは婚約中の27歳の女性を想定したものです。

来年度に結婚を控えており、現在は結婚資金を婚約者と貯めている最中です。

女性の人生設計では、30歳までに子供を出産し、二人目は33歳までに欲しいと考えています。

また、子供が増えると賃貸物件では部屋が狭くなるため、35歳には住宅を取得しようと計画しています。

上記のシミュレーションを見ると分かるとおり、結婚後は住宅を取得するまで約620万円の資金が必要です。

35歳で家を取得するまで8年間の期間があるため、毎年80万円近い貯蓄ができる計画を組まなければいけません。

もちろん子供の進学や自分の仕事などの変化がある場合もあるため、上記のようなスケジュールで進まない場合も考えられます。

しかし、いずれにせよお金が必要となるタイミングは訪れるため、次の項では設計どおりにお金を貯められる資産形成方法を3つ紹介します。

設計とおりに進めるために必要な資産形成方法3選とは?

人生設計を組むと、将来的に多額のお金が必要となるため、夫婦の収入だけでは足りない可能性も高いです。

そこで、ここではおすすめな資産形成方法を3つ紹介します。

(2)iDeCo

(3)投資信託

1つずつ確認し、自分に合った方法で運用しましょう。

(1)新NISA

・老後資金を貯めたい人

・子供の大学費用に充てたい人

新NISAとは2024年度よりスタートした少額投資非課税制度の一種です。

毎月金融商品を自動的に買い続けて資産を増やしていくことで、運用が安定し、長期間の運用になるほど得られる利益が大きくなります。

新NISAは一年間に120万円まで運用することができる「つみたて投資枠」と、240万円まで運用できる「成長投資枠」の2種類あり、自分の資金力に合わせて運用できます。(併用も可能)

さらに、運用益は1,800万円まで非課税となるため、利益が出ても納税額が増えることはありません。

ただし、非課税枠(1,800万円)を超えた場合、20.315%の税率がかかった税金を納めることになります。

その場合は、新NISAで購入した資産を売却したり、夫婦で新NISAを活用するなどを行えば、非課税枠は復活するため、使い方次第では何度でも運用することができる方法です。

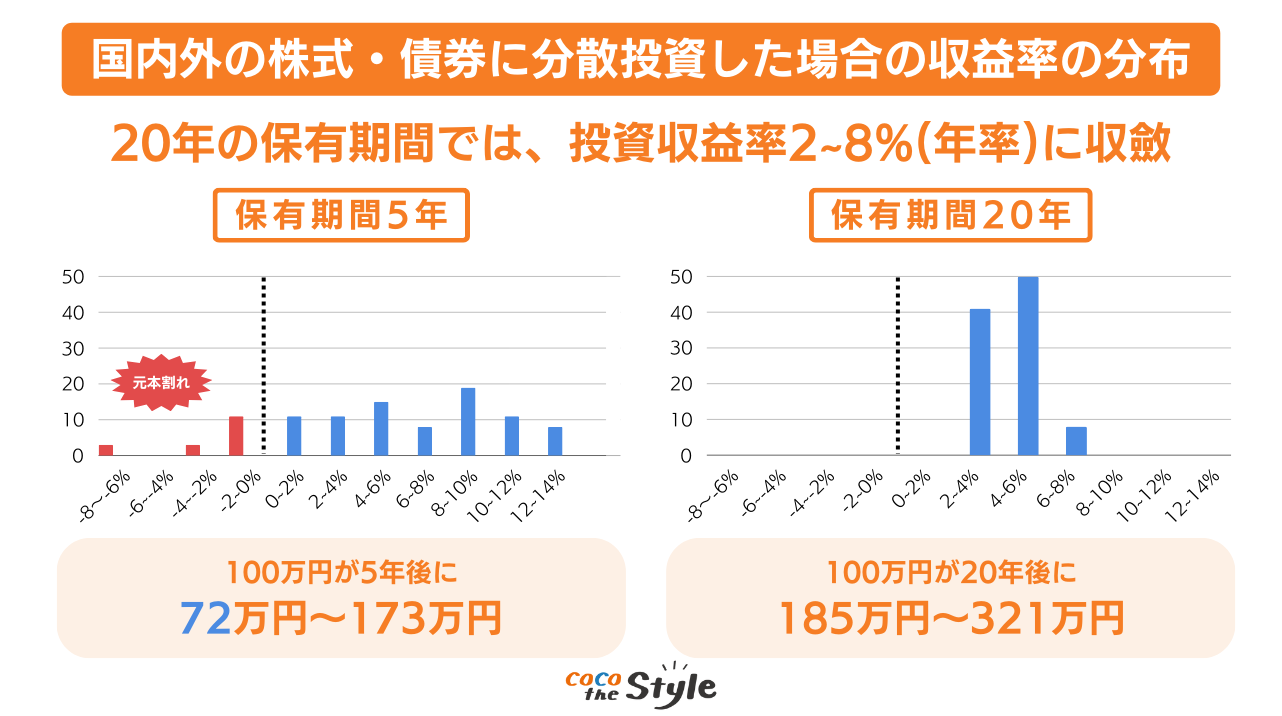

新NISAの利回りは、以下の画像のとおり、20年間運用することで2%〜8%に集約されるうえ、元本割れのリスクを失くすこともできます。

引用|金融庁「つみたてNISAについて」を参考に弊社作成

そのため、長期間の運用で損失リスクを抑えつつ、堅実に増やしていきたいという方におすすめです。

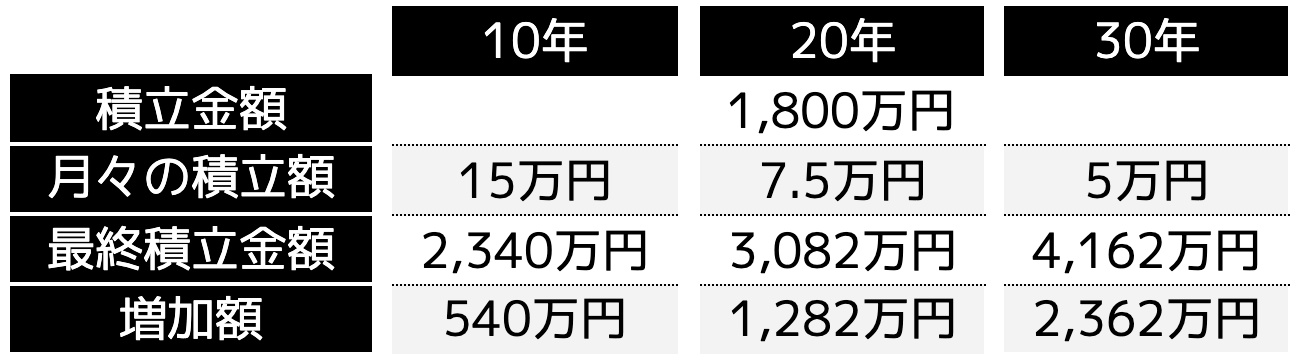

一例として、新NISAは1,800万円積み立てた場合のシミュレーションを「10年・20年・30年」で利回り5%と仮定した場合の目安利益をまとめました。

上記の表のとおり、同じ積立金額でも運用期間が長くなるほど利益が大きくなります。

そのため、老後資金や子供の教育費用が必要なタイミングに合わせて運用すると、人生設計とおりのお金を貯めることが可能です。

(2)iDeCo

・老後資金を貯めたい人

・定年退職後に趣味や旅行にお金を使いたい人

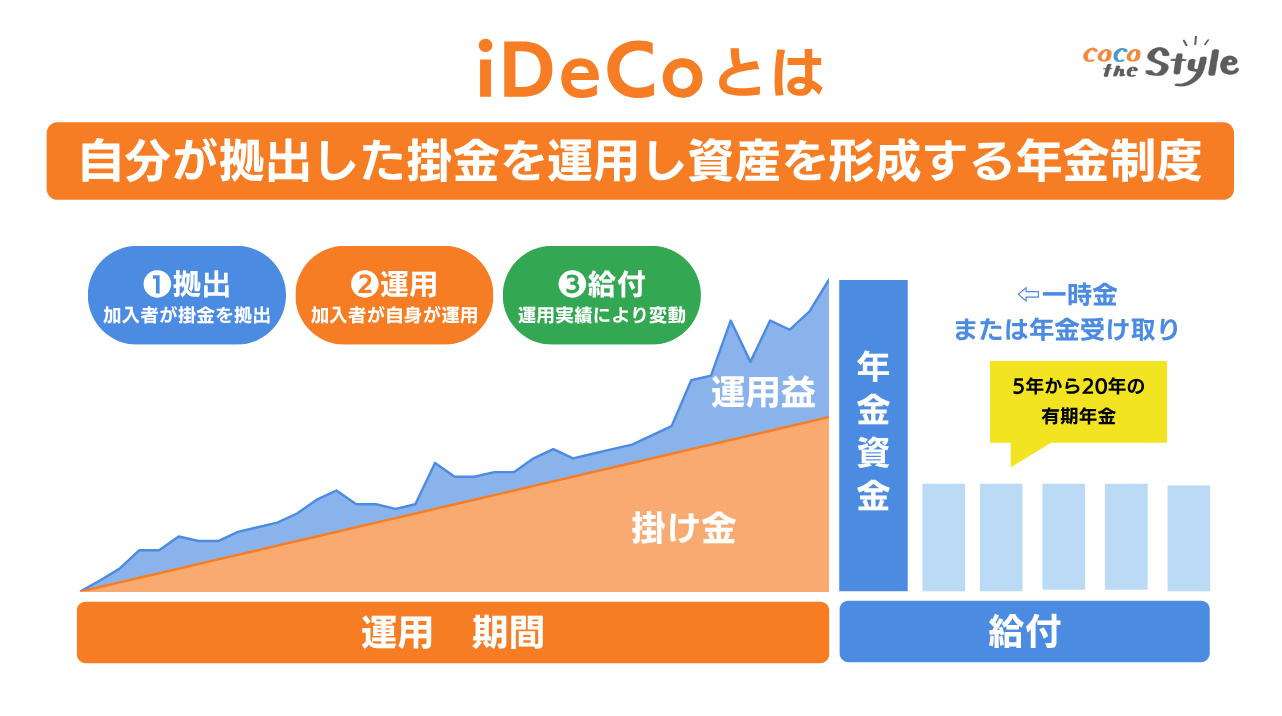

iDeCoとは毎月最低掛金額の5,000円から運用することができる個人型確定拠出年金のことです。

公的年金とは別に受給できる年金制度であり、60歳以降に引き出すことができます。

公的年金だけでは老後の生活資金が不足するため、今のうちから老後資金を貯めておきたい人におすすめです。

またiDeCoの掛金は、全額所得控除できるうえ、新NISA同様運用益は非課税となるメリットがあります。

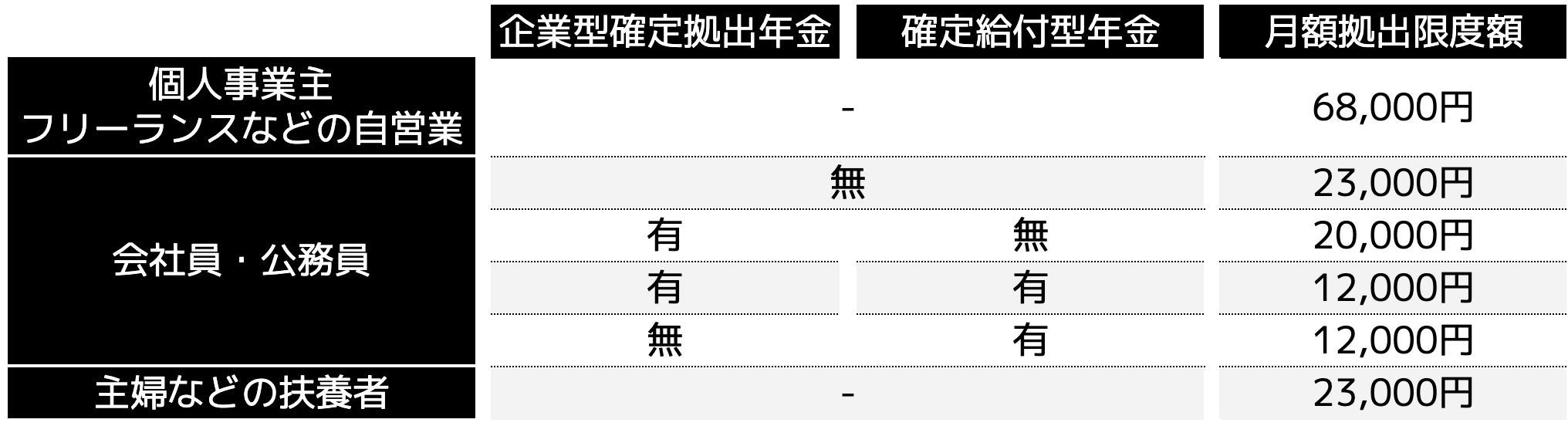

ただし掛金は以下の表のとおり職業や勤務先によって上限額が設けられているため注意しなければいけません。

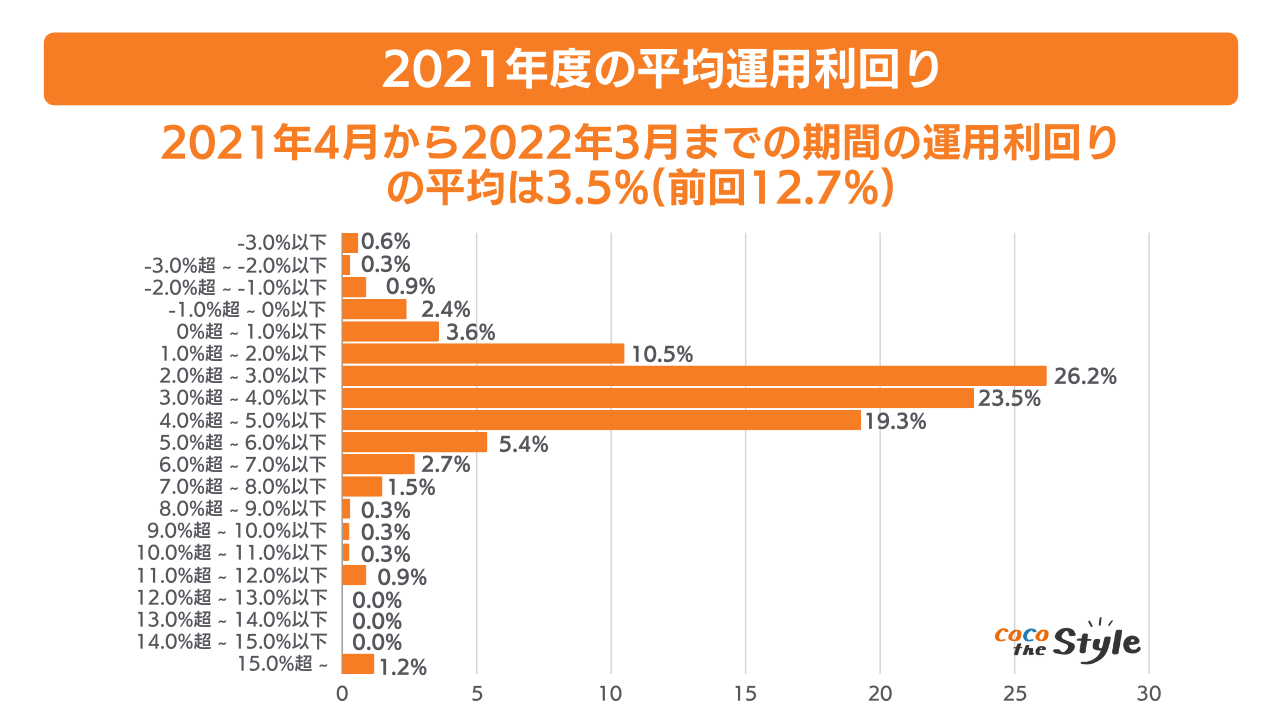

また、iDeCoの平均利回りは、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり3%~4%程度です。

引用|企業年金連合会「確定拠出年金に関する実態調査|統計資料」を参考に弊社作成

新NISAと比較しても、高い利回りであるにも関わらず、元本割れする可能性が4.2%程度と非常に低リスクであることも分かります。

損失を最小限にしたい方や、資産形成を行ったことがない方でも、リスクを抑えて運用できる方法として人気があります。

(3)投資信託

・住宅取得費用に充てたい

・子供の教育費用に充てたい

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

投資を行ったことがない初心者の方や、仕事が忙しく資産形成に回せる時間がない方であっても、専門家が投資先の選定と運用を行ってくれるため、安心して始めることができます。

さらに、新NISAやiDeCoなどは、10年〜30年と長期運用が必要ですが、投資信託であれば、5年〜10年でまとまった利益がでる場合もあるため、早期にお金を貯めたい人に向いています。

ただし、専門家であっても必ず増えるとは言い切れません。

株価や金利などが暴落してしまうと損失が生じる可能性もあるため、新NISAやiDeCoと併用することをおすすめします。

資産形成を始める際の注意点

資産形成は将来必要なお金を貯める方法として重要ですが、必ずしも増えるという保証はありません。

そのため、以下の3点に注意してから始めるようにしましょう。

(2)ライフプランの変化も考慮しておく

(3)必ず専門家のサポートをもらう

注意点を理解しないまま始めてしまうと、お金を増やすどころか損失が生じます。

その結果、人生設計とおりにならないため、1つずつ理解しておきましょう。

(1)運用できる金額を決めておく

資産形成を始める際に、運用できる金額を決めておきましょう。

資産形成は運用額が大きくなるほど、利益も増えますが、損失も大きくなるため、自分に合った金額で運用しなければいけません。

また資産形成に回すお金が多くなるあまり、生活費が不足する可能性も高まります。

そのため、貯蓄と資産形成に回す資金配分を考慮して運用しましょう。

(2)ライフプランの変化も考慮しておく

途中でライフプランが変化する可能性も考慮しておきましょう。

未来のことなので、いつどうなるか分かりません。

人生設計を変更しなければならない時が訪れる場合があるため、その都度柔軟に見直す必要があります。

例えば「3人目の子供が生まれた」「親が亡くなって自営業を継ぐことになった」など、人生の中でさまざまな変化がある場合が想定されます。

人生設計どおりにいくとは限らないため、ライフプランに変化があった際は、資産形成の見直しなども考慮して対処していきましょう。

(3)必ず専門家のサポートをもらう

資産形成を始める際は、必ずファイナンシャルプランナーなどの専門家のサポートを受けることが大切です。

特に資産形成初心者の方は、お金を増やすことばかりを優先してしまいがちで、多額の資金で運用する方も多いです。

しかし、何度もお伝えしているとおり、資産形成は必ず増えるわけではありません。

また、自分に合う方法・合わない方法もあるため、専門家への相談は必須です。

さらに人生設計の組み立てサポートや、具体的に必要な資金額も教えてくれるため、より人生設計の実現度が高まります。

ココザスではお客様の人生設計に合わせた資産形成方法をご提案しております。

また、利益を出すための基礎知識から、資金配分、資産形成の組み合わせなどの方法も紹介しております。

「人生設計とおりの生活を送りたい」という方は、ぜひ一度ご相談ください。

まとめ

人生設計は、将来起こりうるリスクを未然に把握し、必要なお金を想定することができるメリットがあります。

必要なお金が分かれば、イレギュラーな出費が発生しても対処でき、やりたいことを実現することもできます。

とはいえ、正しい手順で計画を立てないといけません。

人生設計どおりにならない可能性も高いため、資産形成方法を含めてファイナンシャルプランナーへ相談しましょう。