企業型確定拠出年金が「ひどい」と感じる理由は

企業型確定拠出年金が「ひどい」と感じる理由にはさまざまありますが、主な理由は以下の5点が挙げられます。

- 元本割れのリスクがあるから

- 60歳まで引き出せないため

- 受給できる厚生年金が減るから

- 投資知識が必要なため

- 退職後の移換手続きの説明がない

ひとつずつ確認していきましょう。

元本割れのリスクがあるから

企業型確定拠出年金で元本割れしたことがある人は「ひどい」と感じることがあるでしょう。

企業型確定拠出年金は、運用成果によって将来受け取る金額が大きく変動します。

投資先の選択や運用方針によっては、元本割れのリスクがあり、せっかく積み立てた資産が減少する可能性があるのです。

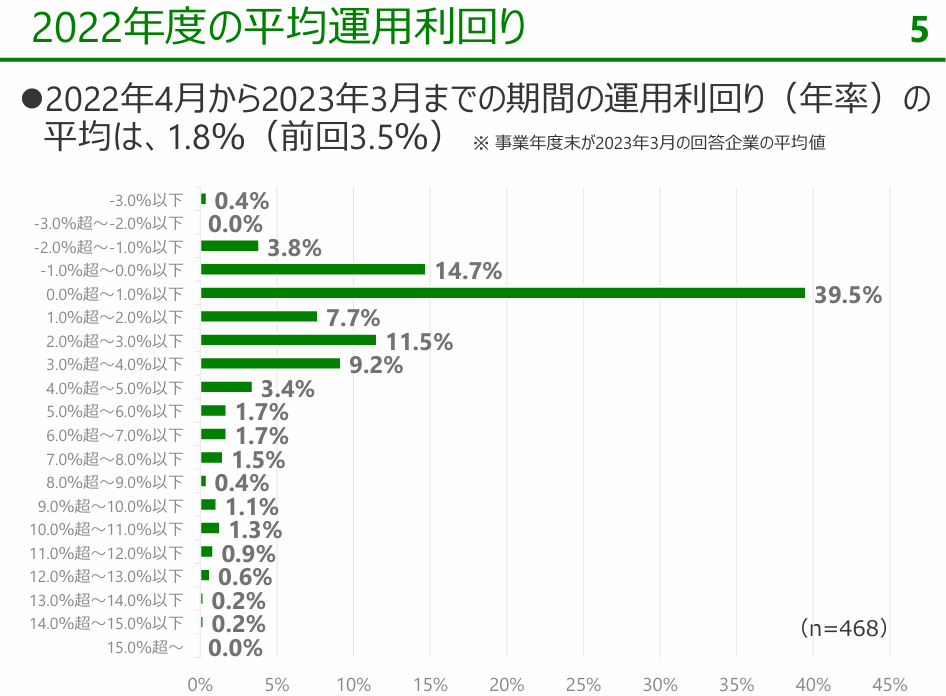

企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると18.9%の方が利回り0%以下となっており、元本割れしたことが分かります。

もちろん企業型確定拠出年金は長期運用であり、単年で元本割れしても将来的には資産が増えるのが一般的です。

しかし投資経験がない方は目先の損失に焦ってしまい、「やらなければよかった」と公開されるケースが多く見受けられます。

60歳まで引き出せないため

企業型確定拠出年金では、原則として60歳まで積み立てた資産を引き出すことができません。

急な資金需要が発生した際にも活用できず、老後資金として固定されてしまうため、使い勝手が悪いと感じる人も多いです。

なら60歳からiDeCoを受け取るには、最初の掛金拠出から10年経過していることが条件です。

仮に「解約をしたい」となった場合は以下の条件をすべて満たす必要があります。

・企業型確定拠出年金加入者でないこと

・iDeCoに加入できない者

(国民年金第1号被保険者で、保険料の免除を申請している、または、生活保護法による生活扶助を受給していることにより国民年金保険料の納付を免除されている者、もしくは日本国籍を有しない海外居住者)であること

・日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

・障害給付金の受給権者でないこと

・企業型確定拠出年金加入者及びiDeCo加入者として掛金を拠出した期間が5年以下であること、または、個人別管理資産額が25万円以下であること

・最後に企業型確定拠出年金加入者又はiDeCo加入者の資格を喪失した日から起算して2年を経過していないこと

このように解約するためには条件が厳しいうえ、iDeCoを途中で解約したとしても、総支払掛け金より低い一時受取金になる可能性も高いため、自由度の低さから「ひどい」と感じる人もいるのでしょう。

受給できる厚生年金が減るから

企業型確定拠出年金の掛金は「賃金」として計上されないため、将来受け取る厚生年金額が減少することがあります。

企業型確定拠出年金の「選択制」を導入すると、給与の一部を掛金として積み立てることが可能になります。

しかし、この制度を利用すると、給与額が減る扱いとなり、厚生年金の計算に使われる標準報酬月額が下がるため、将来受け取る厚生年金額が減る可能性があります。

給与の一部を掛金として拠出すると、税金や社会保険料の負担が軽減されるメリットがありますが、その分、老齢厚生年金や障害厚生年金、遺族厚生年金の受給額が減るのです。

このような理由によって不満の声が上がることも少なくないのです。

投資知識が必要なため

投資知識がない方が企業型確定拠出年金を始めても、うまく運用できず失敗する可能性も高いことが不満の要因として挙げられます。

企業型確定拠出年金を適切に運用するためには、投資や資産運用に関する知識が求められます。

しかし、企業側が十分な教育を行わず、従業員が誤った運用をしてしまうケースが後を絶ちません。

リスクを理解せずに運用を開始してしまうと、退職時に期待した額を受け取れない事態になりかねないでしょう。

その結果企業側への不満も高まってしまい、ひどいと感じる方も多く見受けられるのです。

退職後の移換手続きの説明がない

退職や転職の際に、企業型確定拠出年金の資産をどうするかの説明が不十分な場合があります。

企業型確定拠出年金では、退職後6か月以内に他の年金制度への移換手続きが必要です。

手続きをしないまま放置すると、国民年金基金連合会に自動移管され、手数料がかかることも。こうした説明不足が、退職者にとって「ひどい」と感じられる原因となっています。

企業型確定拠出年金と類似している制度

企業型確定拠出年金と類似している制度は3つあります。

- 企業型確定拠出年金選択制企業型確定拠出年金(選択制DC)

- 企業型確定拠出年金マッチング拠出

- 企業型確定拠出年金確定給付企業年金(DB)

これらは運用方法や拠出の仕組みが異なり、メリットやデメリットも異なりますので、ひとつずつ確認していきましょう。

選択制企業型確定拠出年金(選択制DC)

企業型確定拠出年金(選択制DC)は、給与の一部を掛金として企業型DCに拠出する仕組みです。

従業員が掛金を拠出するか否かを選択できるため、給与を直接受け取るか年金として積み立てるかを個人が決められます。

掛金は給与から天引きされ、所得税や住民税の控除対象となります。自己負担のため、掛金を増やすと手取りが減る特徴があります。

また、税制優遇があるため、節税効果が期待できますが運用リスクを自分で負うため、元本割れのリスクがある点には注意が必要です。

<企業型DCと選択制DCの違い一覧>

| 比較項目 | 企業型DC | 選択制DC |

| 掛金負担者 | 企業が全額負担 | 従業員が給与の一部を拠出 |

| 給与への影響 | 給与とは別枠で拠出され、減額なし | 拠出分だけ給与が減り、手取りが少なくなる |

| 節税効果 | 企業負担分が給与に含まれないため課税対象外 | 掛金が所得控除され、所得税・住民税が軽減 |

| リスク負担 | 企業が掛金を負担し、運用リスクは従業員が負担 | 掛金も運用リスクも従業員が負担 |

| 運用管理 | 企業が管理機関を選定し、運用商品が限定される | 従業員が掛金額を自由に決定できる |

| 導入企業 | 大企業を中心に導入 | 中小企業でも導入しやすい |

| 柔軟性 | 掛金額を従業員が変更できない | 掛金額を従業員が柔軟に選択可能 |

| 運用知識 | 投資教育不足が課題になりやすい | 自己判断が求められ、投資知識が必須 |

| 受け取り時期 | 原則60歳まで引き出し不可 | 原則60歳まで引き出し不可 |

| 転職時対応 | 移換手続きが必要(iDeCoや他企業型DCへ) | 同様に移換手続きが必要 |

企業型確定拠出年金マッチング拠出

企業型確定拠出年金マッチング拠出は、企業が拠出する掛金に加え、従業員が自ら追加で掛金を拠出できる制度です。

企業負担分と従業員負担分が合算されて運用されます。従業員拠出分は企業拠出分以下でなければならないという制限があります。

自己負担分も含めて老後資金を増やせるため、資産形成がしやすい特徴がありますが、企業負担分が少ない場合、拠出できる金額に限界があるため、積立額が思うように増えないことがあります。

<企業型DCと企業型確定拠出年金マッチング拠出の違い一覧>

| 比較項目 | 企業型DC | 企業型確定拠出年金マッチング拠出 |

| 掛金負担者 | 企業が全額負担 | 企業負担に加えて、従業員が任意で追加拠出 |

| 拠出の上限 | 企業が設定した金額 | 企業拠出分以下の範囲で従業員が追加拠出可能 |

| 給与への影響 | 企業拠出分は給与に含まれない | 従業員拠出分は給与から差し引かれる |

| 節税効果 | 企業拠出分は非課税 | 従業員拠出分も所得控除の対象 |

| リスク負担 | 運用リスクは従業員が負担 | 運用リスクは従業員が負担 |

| 運用管理 | 企業が管理機関を選定し、運用商品が限定される | 企業が選定した運用商品から従業員も選択可能 |

| 導入企業 | 大企業を中心に導入 | 主に企業型DCを導入している企業が対象 |

| 拠出額の柔軟性 | 企業が設定した固定額 | 従業員が追加拠出の有無や金額を決定できる |

| メリット | 企業負担で積み立てられるため手取りが減らない | 自己負担で老後資金をさらに増やせる |

| デメリット | 企業が決めた額しか拠出できない | 自己負担が増え、手取りが減る可能性がある |

| 転職時の対応 | 移換手続きが必要(iDeCoや他企業型DCへ) | 同様に移換手続きが必要 |

企業型確定拠出年金確定給付企業年金(DB)

企業型確定拠出年金確定給付企業年金(DB)は、将来受け取る年金額があらかじめ確定している制度です。

企業が掛金を負担し、運用リスクも企業が負います。退職後の給付額があらかじめ決まっているため、老後の資金計画が立てやすい特徴があるのです。

そのため、従業員にとってリスクが少なく、安定的に受け取れるメリットがあります。しかし、企業の業績が悪化すると給付額が減額されるリスクがあり、企業側の負担が大きいのです。

<企業型DCと企業型確定拠出年金確定給付企業年金(DB)の違い一覧>

| 比較項目 | 企業型DC | 企業型確定拠出年金確定給付企業年金(DB) |

| 給付額の確定方法 | 運用結果により変動 | あらかじめ給付額が確定 |

| 運用リスク負担者 | 従業員が負担 | 企業が負担 |

| 掛金負担者 | 企業が負担(選択制DCでは従業員負担もあり) | 主に企業が負担 |

| 運用の自由度 | 従業員が商品を選択し運用 | 企業が運用を管理 |

| 給付の安定性 | 運用結果次第で増減する | 給付額が安定している |

| 転職時の対応 | 資産を持ち運べる(他企業DCやiDeCoへ移換) | 原則として持ち運び不可 |

| 老後資金の確実性 | 市場変動の影響を受けやすく、減額リスクあり | 給付額が安定しており、リスクが低い |

| メリット | 従業員が自分で運用して増額を狙える | 将来受け取る額が確定しているため安心 |

| デメリット | 投資知識が必要で、元本割れリスクがある | 企業の経営状態によって給付が減る可能性がある |

| 導入企業 | 主に大企業や福利厚生が充実している企業が多い | 伝統的な大企業や公的機関が導入していることが多い |

| 税制優遇 | 拠出額が所得控除の対象 | 掛金負担分は法人税の損金算入が可能 |

| 運用管理費 | 個別管理が必要で手数料が発生 | 企業がまとめて運用管理 |

企業型確定拠出年金のメリット

ここではおさらいとして企業型確定拠出年金のメリットを確認しておきましょう。

- 掛け金や手数料は企業負担

- 税控除を受けられる

- 選択制DCの場合は社会保険料の削減効果を得られる

ひとつずつ紹介します。

掛け金や手数料は企業負担

企業型DCにおける掛け金は、原則として企業が拠出します。この掛け金は給与とは別枠で支給されるため、従業員の給与水準には影響を及ぼしません。

また、運用管理手数料や事務手数料など、年金資産管理に係る費用についても、企業が負担するケースが一般的です。

これによる給与減額のリスクがないうえ、運用コストを抑えることができます。さらに企業側にとっては従業員の退職給付に対する信頼性が高めることができるため、雇用維持にもつながるのです。

税控除を受けられる

企業が拠出した掛け金は、企業側の経費(損金)として計上され、従業員側でも所得税や住民税の課税対象外となります。

また、拠出時のみならず、運用期間中の運用益についても非課税扱いとなるため、効率的に資産形成が可能です。

企業拠出分は給与所得とみなされないため、所得税および住民税の負担が軽減されます。さらに年金資産の運用益が非課税となるため、長期的な運用における複利効果が最大化されるのです。

また、受給時には「公的年金等控除」または「退職所得控除」が適用され、税負担が軽減されます。

公的年金等控除は企業型DCを「年金」として受け取る場合に適用され、他の公的年金(国民年金、厚生年金など)と同様の控除が受けられます。

公的年金等控除は、受給者の年齢や年金収入額に応じて異なりますが、年金収入額に応じて、一定額が非課税となる仕組みです。

退職所得控除は、企業型DCを「一時金」として受け取る場合に適用され、退職金として一括受給できます。

退職所得控除は、加入期間に応じた非課税枠が設けられており、長期間加入しているほど控除額が大きくなる制度です。

これらをうまく選択することで大幅な税控除を受けることができます。

なお、年金と一時金のどちらが良いかは以下の表を参考にしてください。

| 条件 | 有利な受給形態 | 理由 |

| 受取総額が少ない場合 | 年金受取 | 公的年金等控除を利用でき、非課税枠が大きいため |

| 他に年金収入が多い場合 | 一時金受取 | 年金合算で控除を超える場合は退職所得控除が有利 |

| 勤続年数が長い場合 | 一時金受取 | 退職所得控除が大きくなり、実質非課税になりやすい |

| 老後資金を一括で使いたい | 一時金受取 | 大きな支出(住宅ローン完済など)がある場合 |

| 毎年一定額が必要な場合 | 年金受取 | 公的年金等控除を活かし、毎年安定的に受け取れる |

選択制DCの場合は社会保険料の削減効果を得られる

選択制DC(選択制企業型確定拠出年金)は、給与の一部を掛け金として拠出する方式です。これにより、給与総額が減少するため、社会保険料(健康保険・厚生年金保険)の負担が軽減される効果があります。

掛け金を給与控除とすることで、標準報酬月額が下がり、企業と従業員の社会保険料が軽減されます。さらに企業側も社会保険料の削減により、企業の人件費負担も軽減されるのです。

これらの節税効果と社会保険料削減効果により、トータルコストが減少し、従業員の実質手取り額が増加するメリットがあります。

企業型確定拠出年金を導入する際に注意すべきこと

企業型確定拠出年金は、企業が従業員の老後資金形成を支援するための年金制度であり、適切に運用すれば福利厚生の充実に繋がりますが、企業側は導入時には慎重な検討が必要です。

以下では、企業型確定拠出年金を導入する際に注意すべきポイントを解説します。

- 導入目的を明確にする

- 適切な運営管理機関の選定

- 従業員への制度説明と教育体制の整備を行う

企業の方は誤った判断をしないためにもひとつずつ確認しておきましょう。

導入目的を明確にする

企業が拠出する年金資産の運用リスクを従業員が負うため、導入の目的を明確にしてから判断しましょう。

一般的な目的としては「人材確保・定着のための福利厚生強化」などが挙げられます。確かに退職給付制度の充実を図ることで、優秀な人材の確保や離職率の低下を狙うことはできるでしょう。

しかし、従業員に運用リスクが移るため、リスクマネジメントの観点を含めた目的設定が不可欠です。単に確定給付企業年金(DB)からの移行を目的とするのではなく、従業員の将来設計を支援する視点が必要となるでしょう。

適切な運営管理機関の選定

企業型確定拠出年金の管理運用には、運営管理機関の選定が不可欠です。

運営管理機関は、掛金の管理、運用商品の提供、情報開示、教育サポートなどを担うため、信頼性の高い機関を選定することが大切です。

運営管理機関の実績や専門性を確認し、企業型DCに関する十分なノウハウを持っているかを評価しましょう。

さらに提供される投資商品のラインナップも確認し、従業員が自身のリスク許容度に応じた運用ができる多様な商品が用意されているかもチェックする必要があります。

加えて、運営管理機関の手数料の透明性を確保し、不明瞭なコストが発生しないかを事前に確認しておくと、運用の透明性が確保され、従業員にとって最適な資産運用が可能になります。

また、導入後も定期的に運営管理機関の業務品質を評価し、必要に応じて改善や変更を検討するのも大切なので、忘れないように覚えておきましょう。

従業員への制度説明と教育体制の整備を行う

企業型確定拠出年金では、従業員が自ら運用判断を行う必要があるため、従業員への制度説明と教育体制の整備を行いましょう。

適切な教育を行わなければリスクを理解せず運用ミスが発生する可能性があるため、投資リテラシー向上が必要です。

実際に導入時の研修や定期的なフォローアップ研修等を行っている企業も多いです。また、個別相談用の窓口を設置する企業も存在します。

制度導入時に従業員が理解していないと、制度そのものに不満が生じ、退職リスクが高まる可能性があるので、必ず体制を整えてから導入することをおすすめします。

まとめ

企業型確定拠出年金がひどいと言われる理由は、元本割れや投資知識不足による不安感が挙げられます。

そのため、導入する企業は目的を明確にし、信頼性のある運営管理機関を選定して従業員への教育体制を整えることが重要です。

投資リテラシーが低いまま導入すると、リスクを理解せず運用し、大きな損失が生じて従業員からの信用を失うことにもなりかねません。

制度のメリットを災害元活かすためにも、企業と従業員が共に正しい知識を持つところからスタートしましょう。