給与明細に記載されている3つの項目

給与明細に記載されている項目は、大きく分けて以下の3点です。

(2)支給項目

(3)控除項目

手取り金額ばかりに目が行きがちですが、自分の給与明細項目をしっかり理解しておきましょう。

(1)勤怠項目

勤怠項目では、出勤や残業時間、有給休暇や欠勤日数などが記載されています。

記載項目は各会社によって異なりますが、主に以下の項目が記載されています。

・出勤日数・・・出勤した日数

・実務時間・・・働いていた時間

・欠勤日数・・・就業日に対して欠勤した日数

・特別休暇・・・特別休暇を取得した日数

・有給休暇取得日数・・・有給休暇を取得した日数

・有給休暇残日数・・・有給休暇が残っている日数

・労働時間・・・一月の労働時間

・遅刻早退時間・・・遅刻や早退により働けなかった時間

・残業時間・・・法定労働時間(1日8時間)を超えて働いていた時間

・休日労働時間・・・労働基準法で定められた休日で働いていた時間

・深夜勤務時間・・・22時〜翌5時の間に働いた時間

勤怠項目は給与計算に反映されます。

所定の就業時間より少ない場合は、給与が下がってしまうため、実際の勤務状況が給与明細に正しく反映されているか確認しましょう。

(2)支給項目

支給項目には、給与の内訳が記載されています。

もちろん各企業によって記載項目は異なりますが、一般的には以下の項目が記載されています。

・残業手当・・・労働時間を超えて働いた場合に支払われる手当て

・休日手当・・・休日に働いた場合に支払われる手当

・夜間手当・・・22時〜翌5時の間に働いた場合に支払われる手当

・通勤手当・・・通勤に対して支給される手当

・資格手当・・・特定の資格を保有していることに支給される手当

・役職手当・・・役職が付いている方に支給される手当

・住宅手当・・・所定の居住費がかかる場合に支払われる手当

・家族手当・・・所定の扶養家族がいる場合に支払われる手当

・インセンティブ(歩合給)・・・インセンティブの支給条件を満たした場合に支払われる手当

上記の他にも支給項目が掲載されている場合もありますが、勤怠項目と支給項目がしっかり関連して反映されているのかも確認しましょう。

(3)控除項目

控除項目には、給与から差し引かれる項目が記載されています。

主に所得税、住民税、社会保険料などが記載されています。

支給項目金額から控除項目を差し引いた金額が手取りです。

つまり、控除項目を抑えることで、手取り金額が増えるということです。

控除項目の見方

控除項目に該当するのは、主に「所得税」「住民税」「社会保険料」の3つが挙げられます。

控除項目は、手取り金額を増やす要素でもあるため、どのような項目があるのか事前に理解しておきましょう。

(1)所得税と住民税

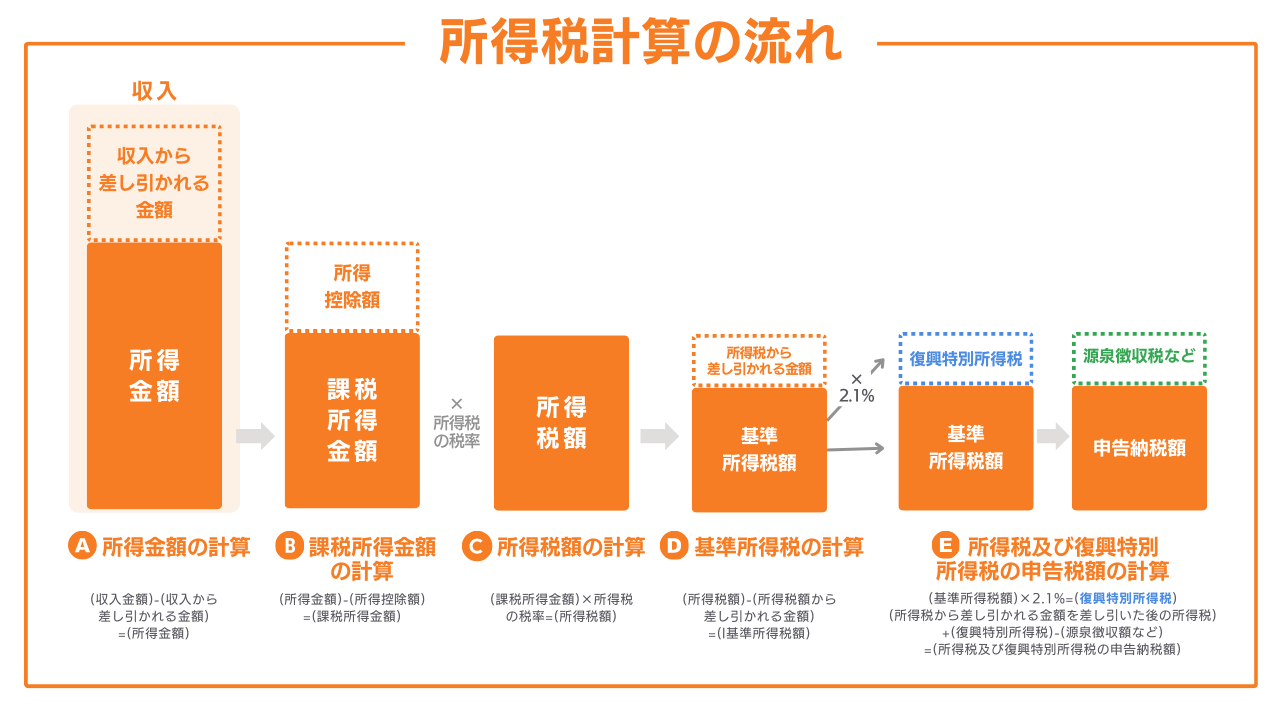

所得税と住民税は、1月1日から12月31日までの間の所得に対して課税される税金です。

会社員の方は、源泉徴収という形で納税しています。

また、所得税は、所得の金額に応じて税率が変わり、所得が大きくなるほど納税額も大きくなります。

また、年収の金額に対して課税されるのではなく、所得控除などを差し引いた課税所得金額に対して税率を掛けた値が所得税と住民税になります。

引用|所得税のしくみ|国税庁 を参考に弊社作成

所得控除は全部で15種類あり、国税庁の「所得控除のあらまし」で確認できます。

控除額が大きくなれば、課税対象額を圧縮できるため、必然的に所得税と住民税の節税につながります。

ただし、要件や控除額は複雑なため、ファイナンシャルプランナーや税理士などの専門家に確認しましょう。

(2)社会保険料控除とは

社会保険料とは、社員の病気や失業、老後や介護などに備える社会保険にかかる保険料のことです。

社会保険料は、基本的に社員の給与に応じて保険料が決まり、企業と折半して負担します。

労災保険に関しては企業側が全額負担し、雇用保険については利率に基づいて双方で負担します。

その他にも社会保険料の項目があるため、次項では、給与明細に記載されている4つの社会保険控除について紹介します。

4つの社会保険料控除

社会保険料には以下の4つの保険料があります。

・介護保険料

・厚生年金保険料

・雇用保険料

それぞれ、給与から差し引かれる金額です。

1つずつ確認しておきましょう。

(1)健康保険料

健康保険料は勤務外でケガや病気になった際の医療費の一部を負担してもらうために納める金額のことです。

毎月の報酬額によって金額は変動し、被保険者(社員)と勤務先でそれぞれ半分ずつの金額を負担します。

健康保険の種類には、全国健康保険協会管掌健康保険(協会けんぽ)と組合管掌健康保険(組合健保)の2つがあり、加入先は企業によって異なります。

| 健康保険の種類 | 特徴 |

| 全国健康保険協会管掌健康保険(協会けんぽ) | 保険料率が都道府県によって変わる高額療養費制度(高額な医療費の際、限度額を超えた分の払い戻しが受けられる制度)がある |

| 組合管掌健康保険(組合健保) | 保険料率は各組合が独自に設定している高額療養費制度に上乗せできる付加給付制度がある |

上記のとおり、保険料率はそれぞれ加入先によって異なるということです。

そもそも、健康保険料の控除額は「標準報酬月額×健康保険料率÷ 2」で計算できます。(賞与も同様)

例えば東京都にお住まいの方の月収が41万円の場合、41万円×9.98%÷2=2万459円となります。

なお、保険料率は毎年変更されるため、自身で計算して反映されているか確認しておきましょう。

(2)介護保険料

介護保険料とは、40歳以上の住民が保険者である市区町村に対して支払うお金のことです。

将来介護が必要となる場合に備えて64歳まで、被保険者(社員)と勤務先でそれぞれ半分ずつの金額を負担します。

40歳になる前日から自動的に給与から差し引かれ、65歳以上は年金から天引きされるようになります。

介護保険は以下の計算式で算出します。

標準報酬月額×介護保険料率÷ 2(賞与も同様)

介護保険料率は毎年変動しますが、2024年3月以降は「1.60%」です。

月収41万円の方であれば、3,280円を毎月給与から差し引かれます。

(3)厚生年金保険料

厚生年金保険料とは、会社員や公務員が入る公的な年金制度のための保険料のことです。

20歳から60歳まで必ず加入する国民年金保険に加え、会社員の方は毎月厚生年金を支払うことになっています。

とはいえ、すべての企業が厚生年金保険に加入しているわけではありません。

厚生年金保険は、以下の項目に該当する事業所は必ず加入します。

・国・地方公共団体常時5人以上を雇っている個人の事業所(飲食店や旅館などのサービス業を除く)

・従業員の半分以上が同意し、会社が申請した事業所

上記のとおり、一般的な企業に勤務されている方は、厚生年金保険料を支払い続けることになります。

定年退職した65歳以降は、「老齢厚生年金」として受け取ることができます。

厚生年金保険料は以下の計算式で算出します。

標準報酬月額×18.300% ÷ 2(賞与も同様)

健康保険料や介護保険料同様、被保険者(社員)と勤務先でそれぞれ半分ずつの金額を負担します。

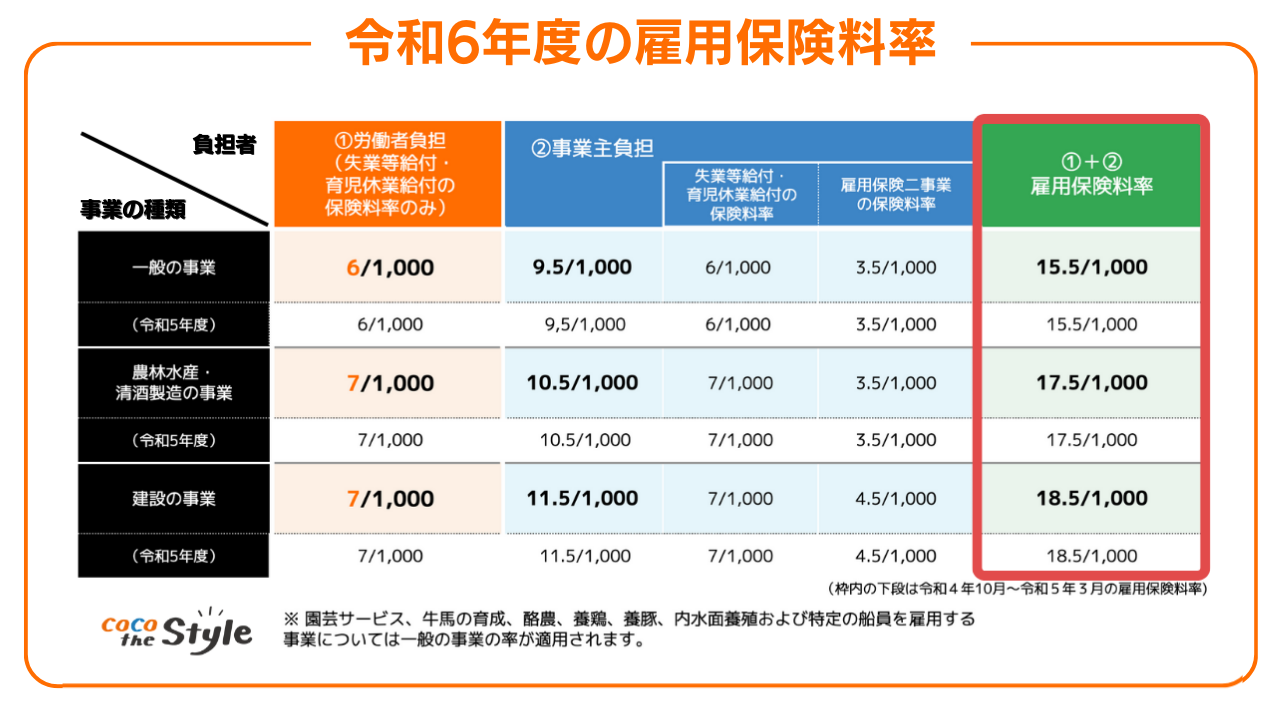

(4)雇用保険料

雇用保険料とは、退職や失業した際、3カ月から1年間、失業等給付を支給できるようにするための保険料のことです。

病気などによって退職することになったり、会社が倒産して失業となった場合、生活が困窮する可能性を防ぐことを目的としています。

雇用保険料は毎月の給与や賞与などに対して雇用保険料率を掛けて算出します。

標準報酬月額×雇用保険料率 ÷ 2(賞与も同様)

雇用保険料率は、毎年4月に発表され、事業内容によって負担割合も異なります。

引用|令和6年度の雇用保険料率についてを参考に弊社作成

雇用保険は「一般の事業」と「農林水産・清酒製造の事業」「建築の事業」の3つに分類されており、それぞれに保険料率が異なるため注意しましょう。

節税できる3つの控除

ここでは節税できる3つの控除を紹介します。

(2)ふるさと納税

(3)住宅ローン控除

会社員の方が利用できる節税方法は限られています。

少しでも手取り金額を上げたい人は、以下の方法を利用してみましょう。

(1)iDeCo

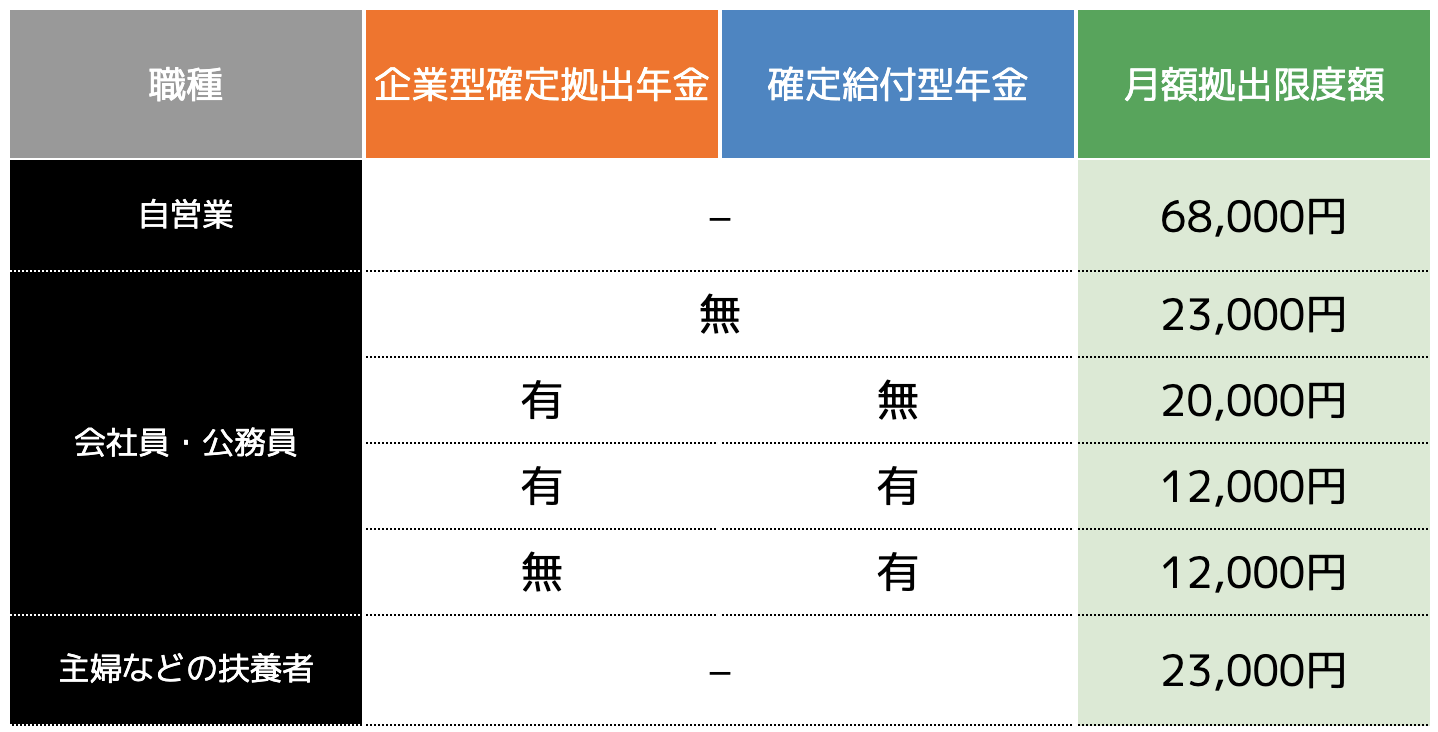

iDeCoとは毎月最低掛金額の5,000円から運用できる個人型確定拠出年金のことです。

毎月の掛金は全額所得控除できるため、課税対象額を圧縮でき、所得税と住民税の節税になります。

さらに、本来投資で得た利益には20.315%の税率を掛けた税金が課せられますが、iDeCoの運用で得た利益は非課税となる特徴があります。

掛金は以下の表のとおり職業や勤務先によって上限額が設けられています。

そのため、節税できる金額にも上限がある点に注意しましょう。

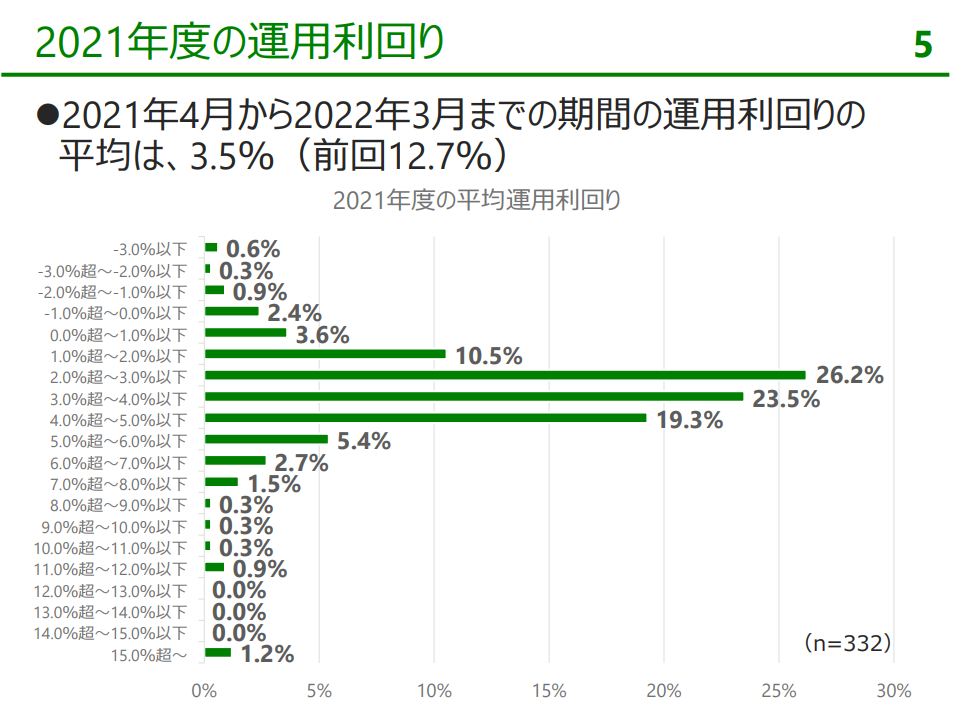

また、iDeCoの平均利回りは、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり3%~4%程度です。

投資の中でも比較的収益性が安定しており、元本割れする可能性も低いです。

損失を最小限にしたい方や、資産形成を行ったことがない方でも、節税できるということで会社員の方に人気のある資産形成方法です。

ただし、原則60歳までは引き出すことができないため、長期間の掛金を支払える人におすすめです。

(2)ふるさと納税

ふるさと納税とは、選んだ自治体に対して寄付した場合、返礼品がもらえるうえ、所得控除ができる制度です。

寄付した金額から2,000円を差し引いた金額が、所得の課税対象額から寄付金控除として差し引かれるため、所得税や住民税の節税につながります。

ただし、寄付できる金額は年収などによって上限が定められています。

詳しく計算してから寄付した方が良いため、ふるさと納税の控除上限額(限度額)がわかるシミュレーション&早見表 | ふるさと納税サイト「さとふる」 を利用してみましょう。

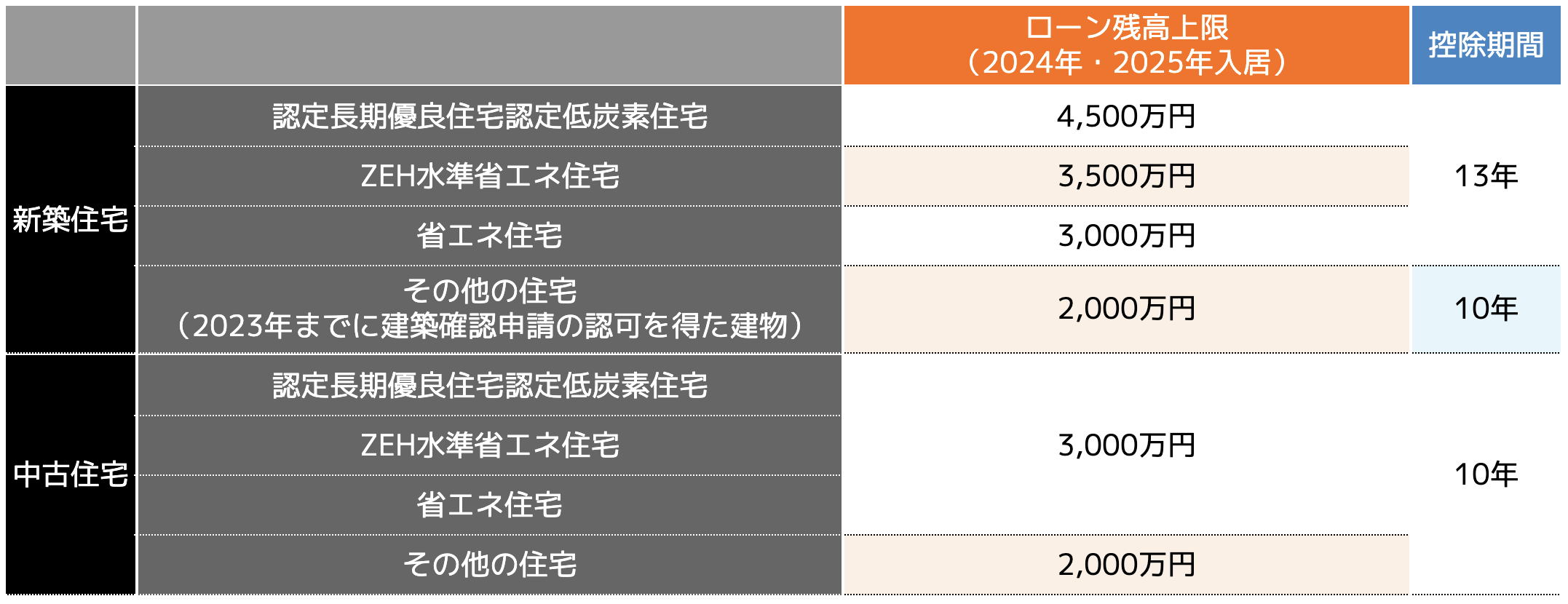

(3)住宅ローン控除

住宅ローン控除とは、住宅ローンの残債額に0.7%を掛けた値を所得税などから控除できる制度です。

iDeCoやふるさと納税とは異なり、納税額から直接差し引ける控除であるため、大きな節税ができます。

住宅ローン控除は、新築住宅の取得のためのローンであれば13年間、中古住宅の取得のためのローンであれば10年間差し引くことができます。

ただし、建物の用途によってローンの上限額が以下の表のとおり定められています。

例えば、3,000万円の住宅ローンを借入して省エネ住宅を建築した場合、21万円の節税ができるということです。

翌年は残債に0.7%の税率を掛けた金額を13年間所得税などから差し引けます。

ただし、以下の要件を満たしている必要があります。

・自ら居住していること

・床面積が50㎡以上であること

・引渡しまたは工事完了から6カ月以内に入居していること

・居住用割合が1/2以上であること

・合計所得金額が2,000万円以下であること

住宅ローンを利用してマイホームを購入する予定の方は、ぜひ住宅ローン控除を活用しましょう。

ただし、一般住宅(その他の住宅)に関しては、2024年以降に新築する場合は本制度が適用されないため注意しましょう。

まとめ

給与明細は「勤怠項目」「支給項目」「控除項目」の3つの項目に分かれます。

それぞれの項目を理解することで、給与の仕組みが分かるようになります。

また、手取り金額を増やすためには、控除内容を理解しておくようにしましょう。

社会保険料控除はもちろん、iDeCoやふるさと納税を利用すれば、所得税の節税にもつながります。

ココザスでは、節税を行いたい方や資産形成を始めたい方のサポートを行っております。

「iDeCoを始めたいけどどうやればいいの?」「他にも節税できる方法はある?」「また会社の給与以外に収入が欲しいけどどうしたらいい?」というご相談もたくさんいただいております。

昨今では給与だけでなく、資産形成や投資で資産を増やす会社員も増えています。

節税だけでなく、手取り金額や貯蓄を増やしていくという考えが主流化しています。

今だからこそ、ぜひ一度、ココザスのファイナンシャルプランナーへご相談ください。