お金がなくても家を建てることは可能!状況別に紹介

実はお金がなくても家を建てられます。

とはいえ誰でもというわけではありません。

ここでは、お金がない3つの状況別に、家を建てられるケースを紹介します。

(2)頭金が出せない

(3)非正規社員

(1)年収が低い

年収が低い方であっても、収入が安定していれば、家を建てられます。

住宅ローンは年収だけでなく、収入が安定しているかどうかも審査ポイントです。

高収入であっても、半年や1年で転職を繰り返している方は、収入が安定しないと判断され、ローンの審査に通らないことがあります。

そのため、年収が低くても勤続年数が長い方は、金融機関からの信頼度が高まり、ローンを組めるでしょう。

ただし、住宅ローンの借入限度額は、年収が1つのポイントになるため、エリアや家の広さなどに制限が生じます。

(2)頭金が出せない

頭金が出せない人は、建物に関わる費用をすべてローンで賄うフルローンを利用できる場合があります。

もちろん金融機関によって異なるため、誰でも利用できるというわけではありません。

通常、住宅ローンを組むときは「頭金が2割から3割必要」というイメージがある人も多いです。

フルローンであれば、頭金を出さずにローンを組めるため、お金がなくても家を建てられます。

ただし、頭金がないということは住宅ローンの借入額も増えるため、月々の返済額が高額になるデメリットがあります。

そのため、できるだけ頭金を用意してから住宅ローンを組んだ方が良いでしょう。

(3)非正規社員

非正規社員でも、住宅ローンを組める可能性があります。

住宅ローンは申込者の年収や勤続年数、家族構成から審査が行われます。

そのため、契約社員や派遣社員などはローンに通らないと思っている方も多いです。

もちろん正社員と比較すると、審査は不利に働きますが、勤続年数や企業の規模に安定性があれば、住宅ローンの審査に通る可能性があります。

自己資金を多く用意できない人は物件を再検討しよう

住宅ローンを組む際は、できれば自己資金を用意した方が、後々の返済や借入限度に余裕が生まれます。

しかしそれでも「自己資金は多く用意できない」という方もいらっしゃることでしょう。

自己資金の用意が難しい方は、以下の物件を検討してみても良いでしょう。

(2)建売住宅を検討する

(3)新築ではなく中古を検討する

通常の住宅ローンと、どのように異なるのか。

1つずつ確認してみましょう。

(1)都心部ではなく郊外で検討する

郊外の物件は、都心部と比較すると土地代金が安いため、住宅ローンの借入額が低くなる特徴があります。

都心部になるほど、土地代金が高額となるため、自然と住宅ローンの借入額も大きくなります。

一方、郊外であれば、比較的土地代金を抑えられるため、ローンの審査も有利に働くケースが多いです。

基本的には、都心部と郊外の建築代金は大きく変わりません。

重機などが入れる前面道路の広さや、各自治体の条例によって建築代金は変わることがありますが、住宅ローンにおいては土地代金の差額が大きいです。

そのため、都心部から離れた場所を検討すれば、お金がなくても家を建てられる可能性は高まります。

(2)建売住宅を検討する

注文住宅ではなく、建売住宅を検討するのも1つの選択肢です。

建売住宅とは、既に完成している住宅のことです。

自由に間取りや設備を決めることができませんが、すぐに入居できるメリットがあります。

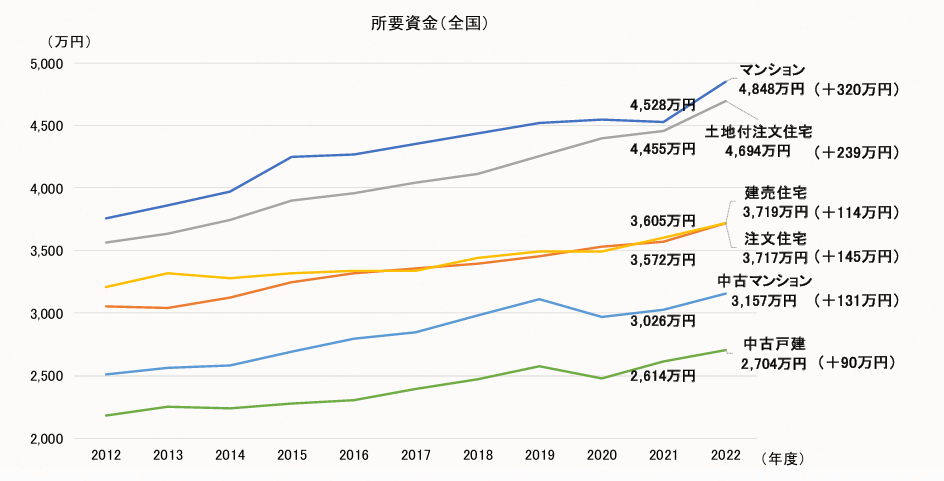

さらに以下の画像のとおり、建売住宅は、土地付き注文住宅と比較すると、全国平均所要資金が約1,000万円低い特徴があります。

所要資金とは住宅取得に関わる資金のことで、建売住宅の方が借入額を抑えられます。

そのため、自己資金を出せない方は、建売住宅を検討するのもおすすめです。

(3)新築ではなく中古を検討する

当然ながら新築住宅より中古住宅の方が、取得費用が低いため、自己資金を捻出できない人にはおすすめです。

近年では中古住宅を取得し、リノベーションする方も増えています。

さらに自治体によっては中古住宅の取得やリフォームに対して補助金や助成金を交付しているケースも多いです。

うまく利用できれば、自己資金をほとんど出さずに取得できるでしょう。

ただし築30年や40年などの建物は、資産価値が低いため、そもそも住宅ローンの対象外になる可能性もあります。

また、借入れできたとしても返済期間が5年や10年など短く設定される場合もあるため、「古すぎる物件」を取得する場合は、金融機関に相談してからにしましょう。

お金がない人が家を建てるための3つのステップ

お金がない人でも家を建てられますが、自己資金を用意できた方が、建てられる家の幅が広がります。

ではどのようにお金を貯めたら良いのでしょうか。

ここでは、お金がない人が家を建てるための3つのステップを紹介します。

(2)ステップ2 家計の見直しで支出額を抑える

(3)ステップ3 妥協できる点を見つける

(1)ステップ1 毎月の収入と支出額を把握する

そもそも、お金が貯められない人は、毎月の収入と支出額を把握していない傾向にあります。

お金の流れを把握しないと、毎月いくら貯蓄に回せるのか分かりません。

多くの方は収入を把握していますが、支出額については分からない人が多いです。

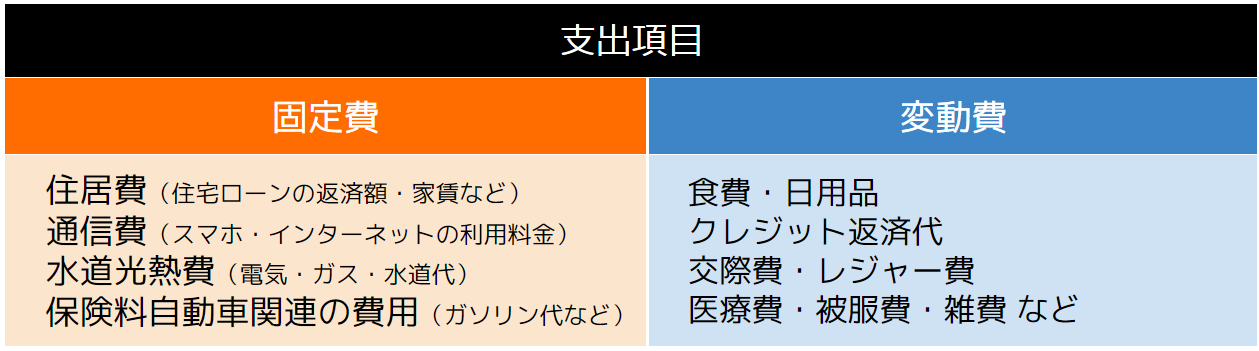

支出額を抑えられれば、自然と貯蓄に回せる金額も増えるため、まずは支出項目と金額の把握が大切です。

支出項目は「固定費」と「変動費」に分かれ、主に以下の項目が該当します。

項目を把握した後は、それぞれの支出額を確認し、次の「ステップ2」へ移行します。

(2)ステップ2 家計の見直しで支出額を抑える

支出額を把握した後は、家計の見直しで節約できる項目を探しましょう。

食費や交際費など変動費以外にも、固定費の節約も検討します。

通信費や保険料などの固定費は、自身で節約しようと思っても難しく、各社を比較する手間もかかるため、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

ファイナンシャルプランナーはお金の悩みを解決してくれるアドバイザーです。

具体的な節約方法の提案だけでなく、節約金額などを教えてもらうことができます。

ココザスはファイナンシャルプランナーとして、お客様の家計の見直しを行っております。具体的に「どれくらい節約できるの?」「どんな方法があるの?」というご相談も多数いただいております。

相談は何度でも無料のため、ぜひ一度ご連絡ください。

(3)ステップ3 妥協できる点を見つける

住宅を取得する際は、ある程度妥協できる点を見つけ、建築コストを抑えるようにしましょう。

自己資金がある程度貯まってきたとしても、住宅取得費用にすべて回してしまうと貯蓄がなくなってしまいます。

後で家具家電などを購入しなければいけないことを考慮すると、ある程度資金を貯めておいた方が良いでしょう。

そのため、自己資金を捻出する金額を抑えるためにも、妥協する点を見つけ、建築コストを抑えるようにしましょう。

家を建てるための自己資金を貯める資産形成方法

家を建てるための自己資金を、貯蓄だけで簡単に貯めることは困難です。

住宅取得のための自己負担額は、平均して300万円〜800万円と「2022年度 フラット35利用者調査」で発表されています。

すぐに貯められる金額ではないですが、以下の3つの方法を利用すれば、より効率よく自己資金を貯めることができます。

(2)投資信託

(3)財形貯蓄制度

1つずつ確認しておきましょう。

(1)新NISA

新NISAは2024年度より新たにスタートした少額投資非課税制度の一種です。

本来、投資で得た利益に対しては、20.315%の税率をかけた税金を納めなければいけません。

しかし、新NISAには非課税となるメリットがあります。

新NISAは、年間120万円まで運用できる「つみたて投資枠」と、240万円まで運用できる「成長投資枠」の2種類があります。

どちらも併用できるため、年間で最大360万円の運用が可能です。

とはいえ、お金のない方がそれだけ運用するのは困難でしょう。

新NISAは100円から始めることができるため、自分の収入に合った金額から始められます。

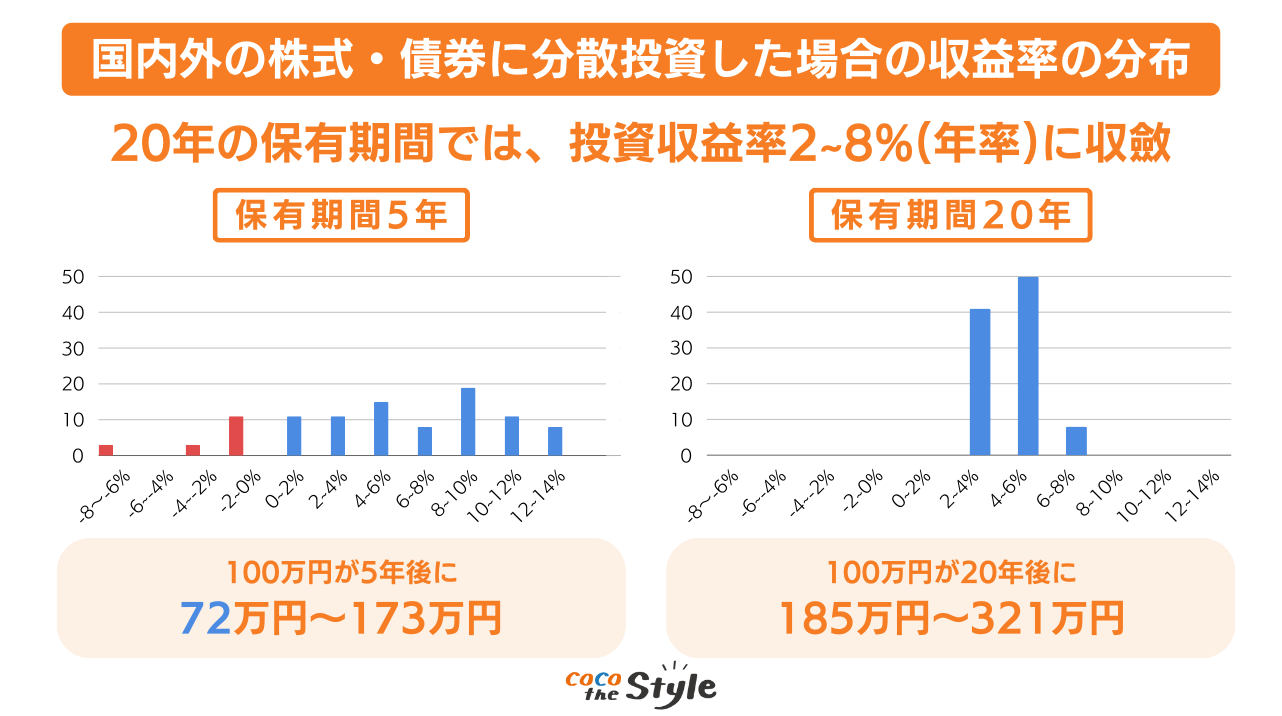

新NISAは、金融庁が発表した「つみたてNISAについて」を確認すると、以下の画像のとおり、20年間運用することで、2%〜8%に集約されることが分かります。

保有期間5年未満であっても、元本割れのリスクが伴うものの、安定した利回りとなっているため、家を建てるための資金確保にもなる方法です。

(2)投資信託

投資信託は、専門家であるファンドマネージャーが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

100円から始められるうえに、専門家に運用を任せられることから、リスクを抑えて始められる資産形成方法として人気があります。

投資信託は、平均して利回りが5%前後の銘柄が多いですが、中には10%を超える利回りを記録する商品もあります。

そのため、短期間で住宅取得費用の自己資金を用意することもできます。

ただし、専門家に任せるからといって、必ず増えるとは限りません。

急激な株価変動や為替変動があった場合、プロでも対処が難しいです。

そのため、投資信託は少額から始めてみることをおすすめします。

(3)財形貯蓄制度

財形貯蓄制度とは、国と企業が連携して従業員の資産作りをサポートする制度です。

本制度は「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3種類に分かれています。

中でも財形住宅貯蓄は、新築住宅の建築や購入、リフォームに特化した制度です。

財形年金貯蓄と合わせて、元利(預け入れ額+利子)合計550万円まで(保険型の場合は払込累計額が550万円まで)の利子には税金がかからないという特徴があります。

給与から自動的に天引きされ、毎月一定額が積み立てられていきます。

さらに解約手続きに手間がかかるため、自動的に住宅取得費用の自己資金を貯められます。

ただし、本制度を利用できるのは「財形貯蓄制度を導入している企業の社員で55歳未満の人」と定められているため、勤務先に確認しておきましょう。

まとめ

お金がなくても状況次第では、家を建てることはできます。

しかし自己資金が用意できれば、より理想に近い建物を建築できるなど、自由度が高まるメリットがあります。

お金を貯めるには、毎月の収入と支出を確認し、節約できる項目について専門家に相談します。

具体的な方法を教えてもらったら、月々の貯蓄を資産形成に回し、増やしていきましょう。

ココザスではお客様の家計の見直しから資産形成のサポートまで、効率よく自己資金を貯める方法をご提案しております。

これから家を建てたいと考えている方は、ぜひ一度ご相談ください。