2025年9月期第3四半期決算で超大幅な上方修正

決算発表って企業ごとに時期が違いますよね。サイバーエージェントはどんな特徴があるんですか?

そうですね。日本企業は3月末決算が多いですが、サイバーエージェントは9月末決算です。

だから、四半期ごとの発表は「8月上旬、11月上旬、2月上旬、5月上旬」とずれていて、この時期になると決算発表が重なります。

なるほど。じゃあ今の時期は6月末で締めた会社の決算が多いんですね。

そうです。サイバーエージェントは第3四半期の段階で「超大幅な上方修正」を出したんですよ。

売上も着実に伸びて、利益が一気に拡大しています。

通期予想を約200億引き上げ!一体何が…?

具体的にはどんな数字だったんですか?

通期で420億円の営業利益を見込んでいたのに、第3四半期終了時点ですでに487億円を達成していました。

そのため、通期予想を660億円に一気に引き上げたんです。これはかなりインパクトが大きい。

すごいですね。利益率も改善しているってことですよね?

そうです。5%前後を想定していたのに、明らかにそれを上回っていて、資料にも「絶好調、増収増益」と大きく書かれています。

右肩上がりの綺麗な成長グラフで、上場以来ずっと堅調に拡大しているのがわかります。

株価の推移も大きく伸びてきていますよね。

ええ。数年前までは低迷していた時期もありましたが、私が「これから上がる」と言った頃から上昇に転じ、結果的に2倍近くになっています。

サイバーエージェントの成長要因(1)ウマ娘の大ヒット

特に大ヒットゲームの影響で営業利益が跳ね上がった時期がありましたよね。

あそこから一気に成長基盤が強化された印象です。

そういえば「ウマ娘」のヒットってすごかったですよね。

そう。藤田社長自身が競馬好きで馬主でもあるんですけど、その「ウマ娘」が超大ヒットしました。

ゲーム事業ってヒットは本当に予想できないんですけど、あの時はとんでもないポジティブサプライズでしたね。

売上も営業利益も一気に跳ね上がった。

確かにグラフでも一気に伸びていましたね。

そうなんです。結局、ゲームの爆発的ヒットで全体業績を押し上げたのが大きいです。

じゃあ広告事業はどうなんですか?

インターネット広告代理事業は創業からの柱ですが、ここは一時的に落ちました。

理由は大型クライアントの離脱。

ただ、前年と比べるとほぼ横ばい程度で、会社全体に大きな打撃ではないです。

サイバーエージェントの成長要因(2)ABEMAの収益化

なるほど。では今の主力はやっぱりABEMAですか?

そうですね。ABEMAがここまで伸びているのはすごいことです。

ゼロから始めて8年。

最初はずっと赤字で、ワールドカップ放映権などに思い切った投資をしてきました。

ただ、藤田社長は最初から「10年間は投資フェーズ、営業利益は200億円〜300億円で我慢してほしい」と株主に説明していました。

広告やゲームで稼いだ分を全部ABEMAに投資して、ようやく黒字化の道筋が見えてきた。

これは計画通りなんです。

確かに赤字を許容してでも成長させたのはすごい戦略ですね。

ええ。そして今はKPI、特に「WAU(週間アクティブユーザー数)」が着実に増えてます。

ワールドカップで一気に利用者が増えて、その後も定着して伸び続けている。

Z世代向けの番組やオリジナルコンテンツも増やしていて、次の成長が期待できる状況です。

じゃあ株価もやっぱり上がっていくと?

はい。ゲーム事業のサプライズもありますが、本質的にはABEMAの成長と収益化が株価を押し上げる要因になると思います。

これまでの戦略がシンプルかつ一貫していて、数字にもちゃんと表れてきているので、今後も注目すべき企業だと思いますね。

長期投資で注目すべきは経営者の発言と実行力

以前も社長がおっしゃってましたよね、「サイバーエージェントはいいと思う」って。

そうそう。あの時も決算資料を見ながら話したんですが、やっぱり経営者が発信するメッセージと、それを実行する力を市場は見ているんですよ。

藤田さんは言ったことをちゃんとやってきている。

だからこそ「社長が何を言うか」が一番の注目ポイントになる会社なんです。

今でいうと「ABEMAに投資して利益を獲得していく」っていう話ですよね?

そのとおりです。営業利益が黒字に転じてきていますが、これから1年間でどこまで積み上げられるかが重要。

一方でインターネット広告事業は、もう藤田さん自身はほとんど見ていなくて、役員に任せている。

だから株主として見るべきは「ABEMAが伸びているかどうか」なんです。

会社の中でもそういう文化が根付いてるんですね。

そうです。私もサイバーエージェント出身の経営者と接点がありますが、やっぱり組織のマネジメントが非常に勉強になる。

新規事業が自然に生まれて伸びていく文化があるんです。

まるで昔のリクルートみたいな感じ。これは会社として大きな強みです。

確かに、それって企業として相当強いですよね。

それに、意外かもしれませんがサイバーエージェントの平均年収は600万円台と低めです。若手が多いし、ある程度の年齢で転職していく人も多い。

でもその分、熱量が高い人材が集まり、普通の人が全力で成果を出す文化ができあがっている。

これを支える仕組みもあるんです。

創業者リスクについてはどうなんですか?

実は2年前に藤田さんが「社長を退任する」と宣言していて、残り1年でそのタイミングが来ます。

普通は創業者って辞めると言ってもなかなか辞めない。

でも藤田さんは本当に会長職に移ると思います。

それは「任せられる経営チームが育っている」という証拠。

なるほど。創業者に依存しない体制ができていると。

そうです。株を買うべき会社の条件のひとつに「創業者リスクが小さいこと」があります。

多くの企業は社長が不測の事態に遭うと業績や株価が急落しますが、サイバーエージェントは企業文化がしっかり根付いているので、それすら心配ない。

これは非常に珍しい強さです。

本当に強い会社ですね。聞けば聞くほど安心感があります。

今日の話を振り返ると、共通して言えるのは「創業者が今も会社を見ている企業は強い」ということ。

「藤田さんも社長職を退く予定ですが、会長職として経営をサポートしていくでしょう。

創業者が仕組みをつくり、その仕組みが回っている会社はやっぱり強いんです。

だから長期投資の対象になるんですね。

そう。短期ではなく、10年先、20年先を見据えて投資すべき会社です。

私自身、経営をやっているから分かる部分もありますが、結局「良い経営者を見つけること」が投資の最大のポイントだと思います。

誠実で、戦略を掲げて実行していく経営者。

市場もそこを評価する。

ただ、その見極めって難しいですよね。

確かに一般の投資家には難しいかもしれない。

でも経営者の言動を見ていると、「この人は伸びる」「この人は危ない」ってある程度は分かります。

例えばオルツみたいに不誠実な会社は、やっぱり社長自身が不誠実なんです。

逆に藤田さんのように一貫した姿勢で戦略を実行する経営者は、自然と会社を伸ばしていく。

▼ 合わせて読みたい

なるほど。経営者の姿勢がそのまま企業の成長につながるんですね。

そうです。実際、サイバーエージェントは時価総額が数千億円から一時は1兆円を超え、電通を上回ったこともあります。

その後半分ぐらいまで落ちましたが、また戻してきている。この先、数兆円規模の企業になる可能性は十分あると思います。

株式投資の王道はシンプルで分かりやすい企業を選ぶこと

楽天やソフトバンクともまた違った成長モデルなんですね。

そう。すごくシンプルなんです。

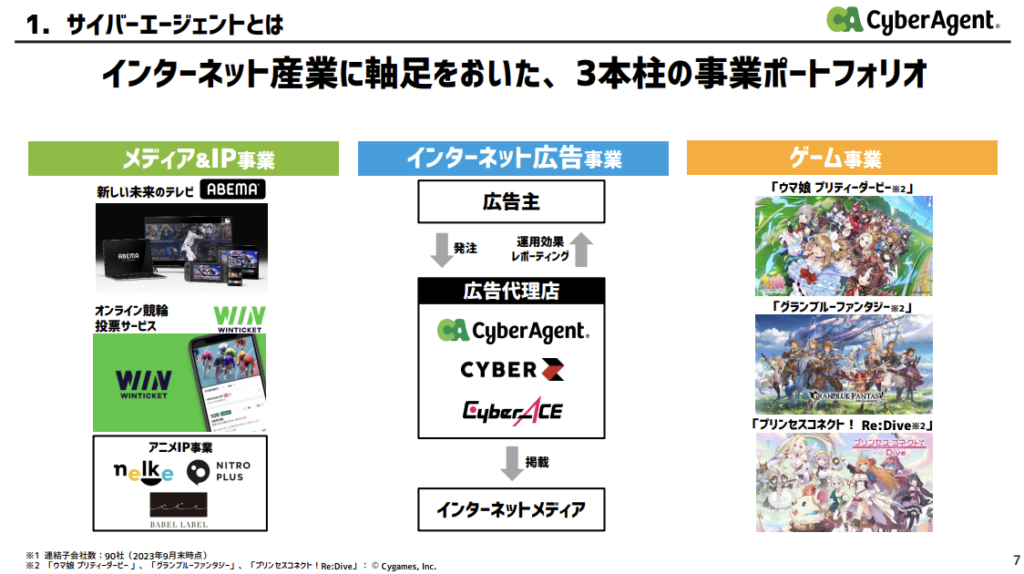

まずインターネット広告代理事業で成長、次にアメーバブログから始まって今のABEMAに至るメディア事業、そしてゲーム事業。

金融やFXにも挑戦しましたが、それは売却して事業をすっきりさせた。

今は「メディア」「IP」「コンテンツ」で勝負する会社に変わってきている。

引用|サイバーエージェント「新規投資家向け資料」

それだと一般の人でも身近に感じられますね。ABEMAやウマ娘って日常で触れるサービスですし。

まさにそう。だから生活者の感覚から「この会社は伸びそうだ」と気づける可能性も高い。

実際に使われているサービスが伸びていくかどうかを感じ取れるのも、投資判断のヒントになりますよね。

株式投資で企業を見るときに、BtoCのサービスをやっている会社は、我々生活者の感覚でも「よく見る」「使っている」っていう実感から読みやすいんです。例えばABEMAは、ユーザー側からも伸びを感じやすい。

そうですね。BtoBの広告代理事業とかだと、普段の生活で直接わからないですもんね。

その通り。だから本来なら、楽天みたいに楽天市場やトラベル、銀行や証券を日常的に使う会社の方が「分かりやすい」はずなんです。

ところが実際は、あまりに事業が広がりすぎていて全体像がつかみにくい。

コングロマリット化しているため、投資家からすると評価しづらい状況です。

確かに。ソフトバンクなんてさらに複雑ですよね。

そう。ソフトバンクグループは世界中に投資を広げていて、傘下にはモバイル事業から、LINE、Yahoo!、PayPay、ZOZO、ASKULまでごちゃ混ぜに入っている。

ここまで広がると、投資家としては「どこを見ればいいのか分からない」状態になる。

だから株価もつきづらいんです。

なるほど。やっぱりシンプルな事業モデルで成長している企業が、一番株価に反映されやすいってことですね。

そういうこと。サイバーエージェントのように、事業の柱を広告・ゲーム・メディアの3つに絞り、その中で新しい柱を立てていく企業は評価されやすい。

だからこそ投資家としては、こういうシンプルで成長の見えやすい企業を狙うのが王道だと思います。

勉強になります。本日もありがとうございました。