定期預金がおすすめされないといわれる3つの理由とは

定期預金がおすすめされない理由としては、主に以下の3点があるためです。

(2)インフレリスクがある

(3)保証には上限があるため

1つずつ確認してみましょう。

(1)金利が低いため貯まらない

マイナス金利が解除されたからといっても、未だ定期預金の金利は低いため、お金が貯まりにくい点が、おすすめされない理由の1つです。

100万円を1年間預けた場合、ネット銀行などは0.1%前後、メガバンクなどでは0.025%程度です。

つみたてNISAや投資信託などの資産形成は、1年間で3%〜5%ほど増えていくため、定期預金でお金を増やす方法は非効率であることがわかります。

定期預金でお金を増やそうと思って始めたものの、全然増えなかったという声が多いです。

(2)インフレリスクがある

定期預金がインフレリスクに弱い点もおすすめできない理由の1つです。

インフレリスクとは、物価の価値が上がり、お金の価値が下がってしまうリスクのことです。

例えば100円で購入できた飲み物が、150円になってしまうようなケースを指します。

定期預金は、原則契約期間中にお金を引き出すことができないうえ、金利が低いことから大きく増えることがありません。

そのためインフレになった際、お金は増えていても物価高になっているため、実質上増えていないという可能性も高いです。

(3)保証には上限があるため

定期預金で保証される金額は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円まで(金融機関によって異なる)と定められているため、大きく増やすことはできない点がおすすめされない理由です。

万が一3,000万円を預けていた金融機関が破産した場合、残りの2,000万円は支払われない可能性があるということです。

保証に上限額があるのであれば、わざわざリスクを取って定期預金する必要はないという考えを持つ方も多いため、おすすめできないと考える方もいらっしゃいます。

定期預金のメリット

定期預金はおすすめしないという意見が多い中で、メリットもあります。

(2)預金保険制度の対象である

(3)普通預金よりも金利が高い

ここでは3つのメリットを紹介するので、1つずつ確認しておきましょう。

(1)元本割れのリスクがない

万が一預け先の金融機関が破綻したとしても、元本1,000万円までは保証されているため、元本割れのリスクがないメリットがあります。

つみたてNISAやiDeCoなどの資産形成は、元本が保証されていないため、運用を誤ってしまうと、お金を減らすことにもなりかねません。

しかし定期預金であれば、上限額はあるものの、保証されているため、資産を減らすリスクはありません。

(2)期間が選べる

定期預金は、1カ月・3カ月・6カ月・1年・5年など期間を選べるため、用途に合わせた貯蓄が可能です。

契約期間中は、原則引き出すことができないため、多少強引にでも貯蓄ができます。

子供の教育資金や住宅取得資金など、将来必要となる年数に合わせて定期預金を組めるため、ライフスタイルに合わせた貯蓄を行えます。

(3)普通預金よりも金利が高い

定期預金は普通預金と比較すると、金利が高いのが特徴です。

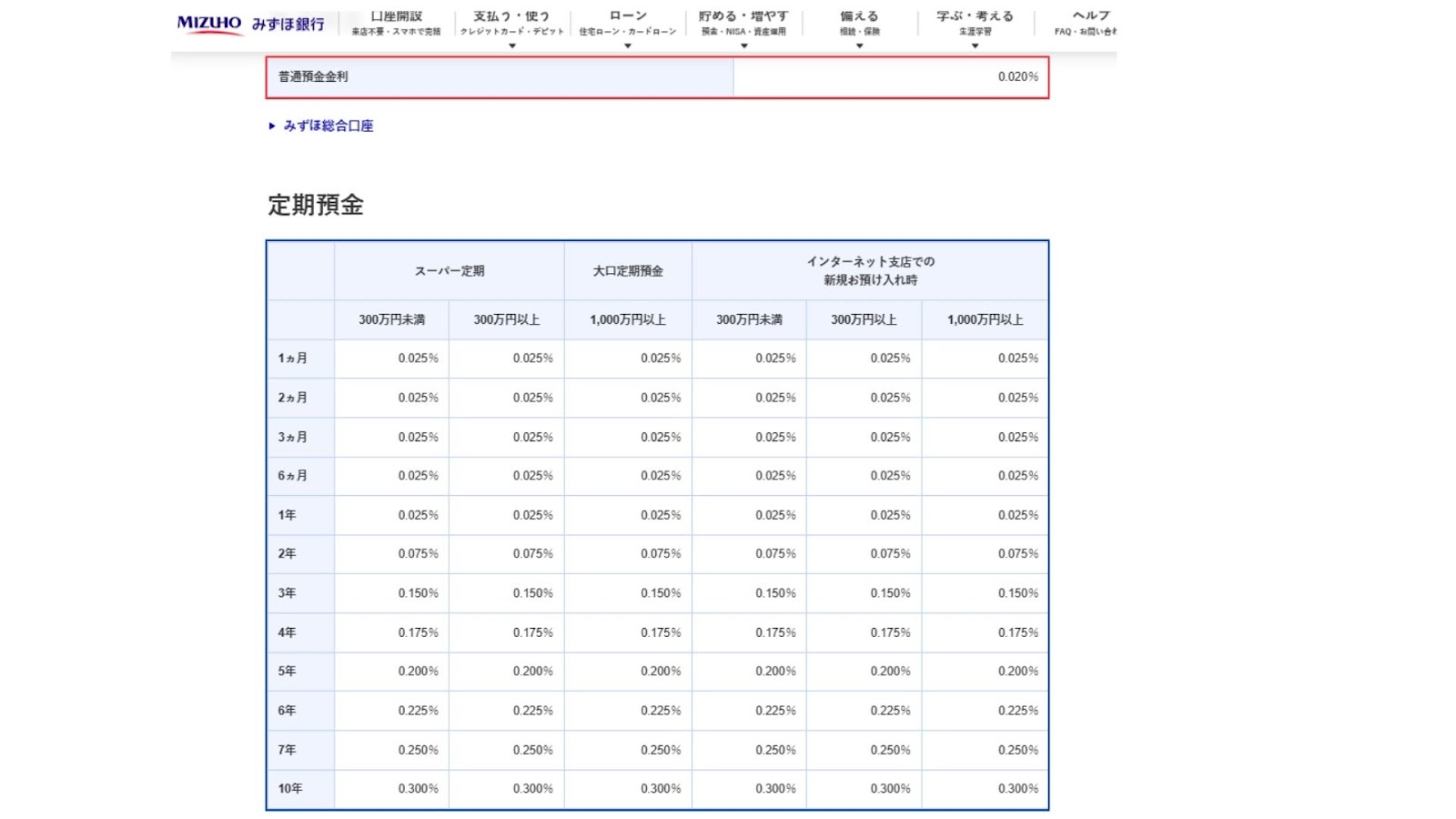

みずほ銀行の金利を一例に挙げると、2024年4月8日現在での普通預金と定期預金の金利は以下の画像のとおりです。

引用|みずほ銀行「預金金利・利率 | みずほ銀行」

比較して分かるとおり、普通預金より定期預金の方が金利が高く、契約期間が長くなれば、高い金利となります。

仮に100万円を普通預金に預けていた場合は200円しか増えないのに対し、10年の契約期間の定期預金であれば、3,000円増やすことができます。

ただ銀行に貯金しておくのであれば、定期預金にしていたほうが確実にお金を増やすことができるというメリットがあります。

定期預金が向いている人、向いていない人の特徴

定期預金がおすすめされない理由とメリットを理解したうえで、どのような人が向いているのでしょうか。

(1)定期預金が向いている人

定期預金に向いている人は以下の項目に該当する方です。

・ライフスタイルに合わせた貯蓄を行いたい方

・リスクなくお金を増やしたい方

定期預金は自由にお金の引き出しができないため、冠婚葬祭などのイレギュラーな出費にも耐えられる程の資金力がある方におすすめです。

また、5年や10年などの契約期間を定めることができるため、教育費、リフォーム費用、車の買い替え費用など、必要なタイミングに合わせて貯蓄したい方におすすめです。

なおかつ定期預金は、1,000万円まで元本割れのリスクがありません。

つみたてNISAや投資信託など、損失が生じる可能性がある資産形成は行いたくないという方に向いています。

(2)定期預金が向いていない人

一方、定期預金に向いていない人は以下の項目に該当する方です。

・お金を大きく増やしたい人

定期預金は、原則契約期間中引き出すことができないため、お金に余裕がない人には向いていません。

また、金利は決して高いとはいいきれないため、効率的に増やせる方法でもありません。

つみたてNISAなどの資産形成と比較すると、運用効率が低い傾向にあるため、お金を大きく増やしたい方には向いていないでしょう。

では、定期預金より効率的に増やせる資産形成にはどのような方法があるのでしょうか。

次の項ではおすすめな資産形成方法を3つ紹介します。

おすすめな資産形成方法3選

定期預金より効率的にお金を増やせる資産形成方法を3つ紹介します。

(2)投資信託

(3)iDeCo

自分に合った資産形成を見つけるためにも、1つずつ確認しておきましょう。

(1)新NISA

・安定して資産を積み上げたい人

・非課税で運用したい人

・大きく増やしたい人

新NISAとは2024年度からスタートした少額投資非課税制度のことです。

毎月自分で選んだ金融商品を自動的に買い続け、利益を積み上げていく仕組みです。

新NISAの最大のメリットは、利益に対して税金がかからない点です。

定期預金は満期時に受け取る利益に対して税金が課せられますが、新NISAは非課税となります。

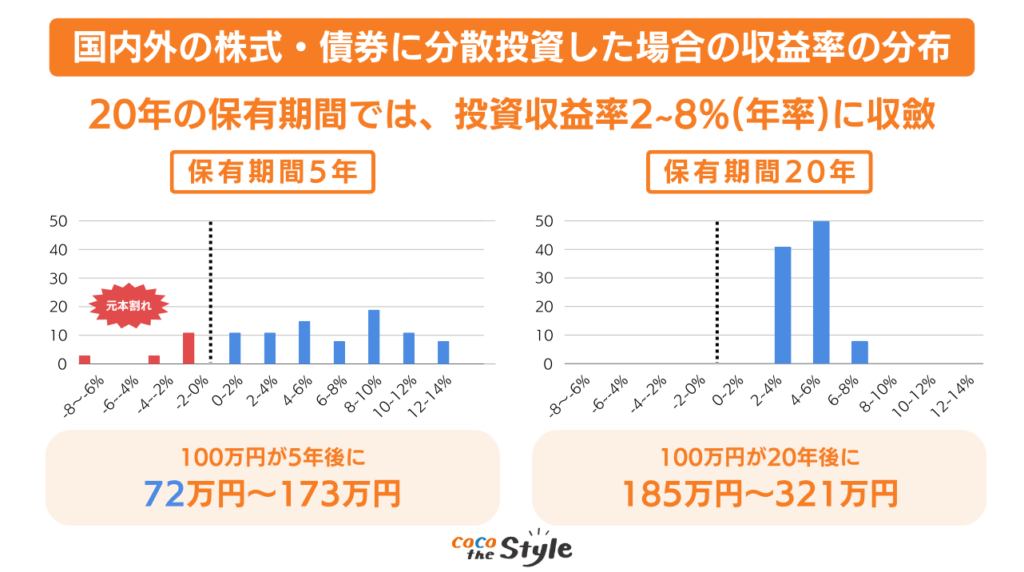

さらに20年間株式や債券などに分散投資すれば、理論上元本割れをしないというデータを金融庁が発表しています。

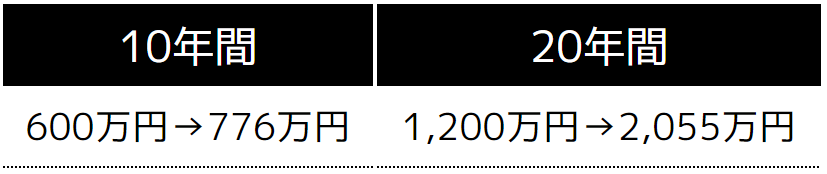

なおかつ利回りも2%〜8%に集約されているため、仮に毎月5万円の掛金を利回り5%で運用した場合、以下の画像のとおり資産が増加します。

定期預金と比較すると、新NISAでの運用は大きく資産を増やすことができることが分かります。

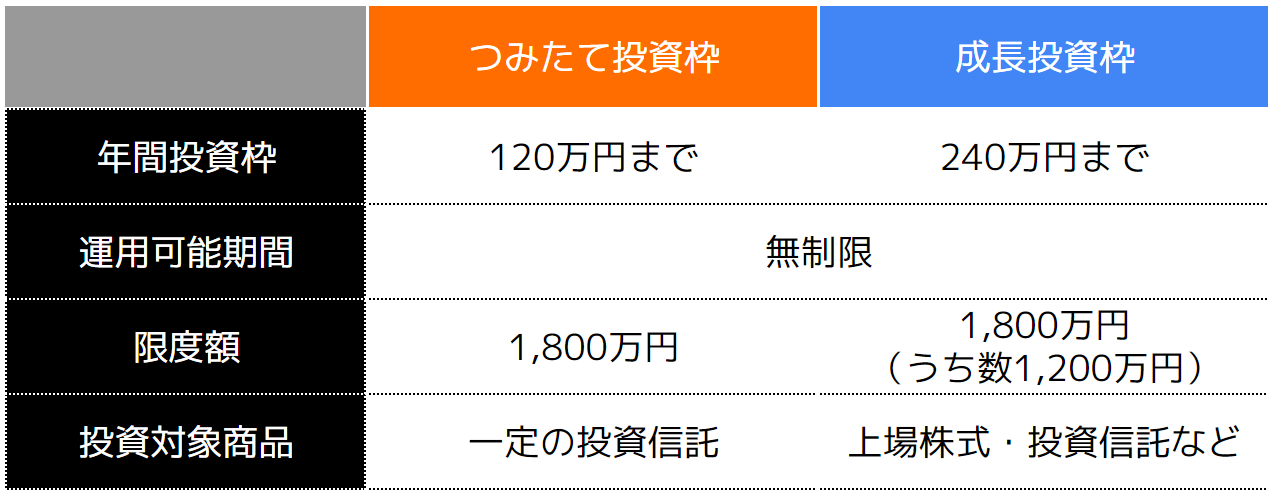

ただし、新NISAでは「つみたて投資枠」と「成長投資枠」の2種類に分類され、それぞれ年間に運用できる金額や投資対象商品が以下の表のとおり異なります。

もちろん併用することが可能なため、ある程度投資額に余裕のある方におすすめです。

(2)投資信託

・専門家に一任したい人

・低資金から始めたい人

・多少リスクを取っても大きく増やしたい方

投資信託とは投資の専門家であるファンドが、複数の投資から資金を集めて金融商品へ投資し、得られる利益を投資家へ分配する方法です。

投資先の選定と運用はファンドが行ってくれるため、資産形成を行ったことがない人に向いています。

また、投資信託は100円から始められる証券会社も増えているため、低資金から始めたいという方にもおすすめです。

ただし、専門家のファンドであっても、100%増えるという保証はありません。

急激な株価変動や金利変動などが発生すると、損失が生じる可能性もあるため、資金に注意しながら運用する必要があります。

とはいえ、投資信託の利回りは10%近い銘柄もあるため、ある程度リスクを取ってお金を増やしたいという方におすすめです。

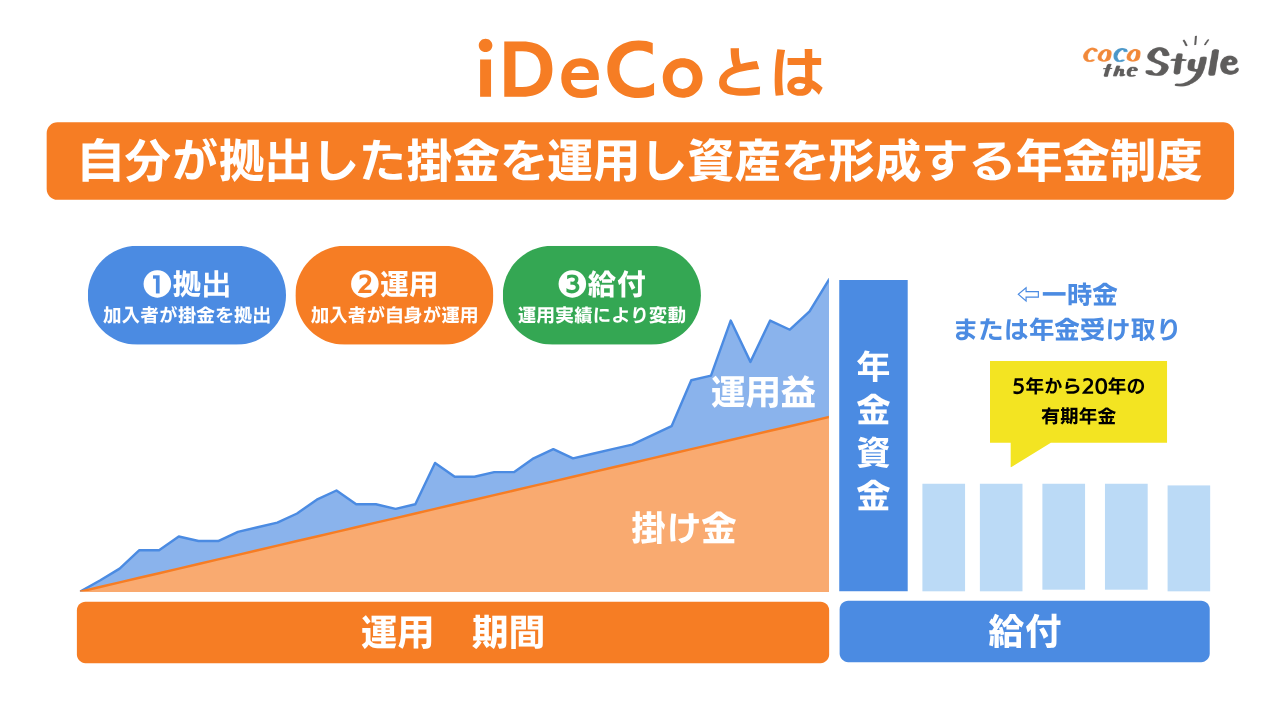

(3)iDeCo

・節税しながら運用したい人

・資金力が中程度な人

・長期運用ができる人

iDeCoとは毎月5,000円からの掛金を運用することで、将来公的年金とは別に受給できる個人型確定拠出年金のことです。

新NISA同様、運用利益に対しては非課税となるうえ、毎月の掛金は所得控除となるため、節税しながら運用できる資産形成方法です。

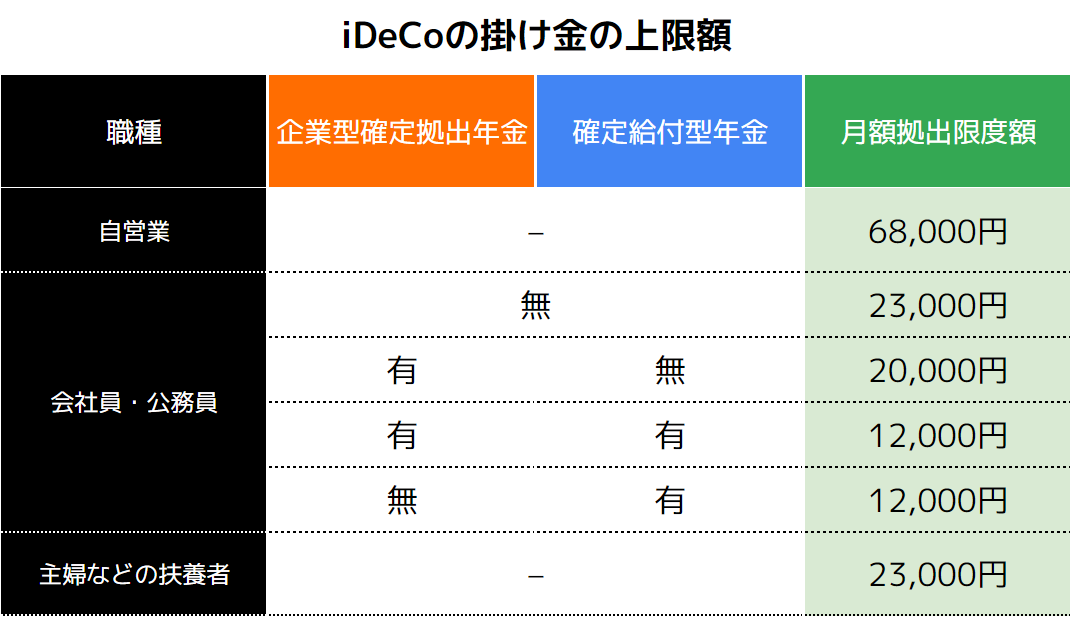

ただし、掛金は以下の表のとおり職業や勤務先によって上限額が定められています。

iDeCoでは節税できる金額に上限があるため、iDeCoを始める前に、企業型確定拠出年金や確定給付型年金の有無を確認しておくことが大切です。

またiDeCoは原則60歳までは引き出すことができないため、イレギュラーな支出が生じた際、運用益を充てにすることはできません。

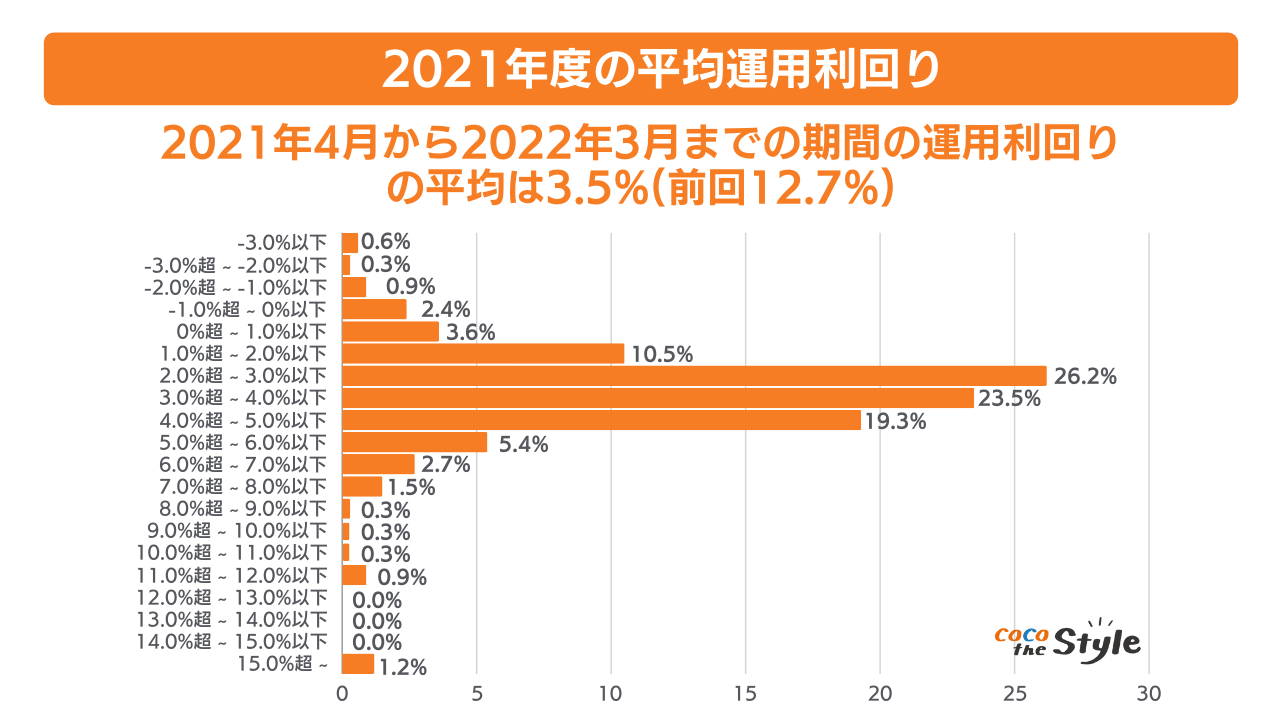

企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2021年度の利回りは3.5%が平均となります。

引用|企業年金連合会「確定拠出年金に関する実態調査|統計資料」を参考に弊社作成

新NISAと比較すると、得られる利益は少ない傾向にありますが、節税しながら運用できる点は大きな魅力の1つです。

新NISAと併用すれば、大きな利益を狙うこともできる資産形成方法です。

定期預金と資産形成を始める際の注意点

定期預金と資産形成を始める際は以下の3点に注意しましょう。

(2)運用目的を分けておく

(3)専門家に相談してから始める

1つずつどのような注意点なのか確認しておきましょう。

(1)定期預金と資産形成を分けて運用する

定期預金と資産形成を分けて運用することで、損失リスクを抑えることができます。

定期預金は1,000万円まで元本が保証されています。

一方で資産形成は、損失が生じる可能性もあるため、資金配分を考慮して運用することで、最小限の損失に抑えることが可能です。

仮に1,500万円の資金があれば、利益が増えて1,000万円になることを見越して、定期預金に900万円を運用し、残りの600万円を新NISAやiDeCoなどに運用します。

新NISAなどの資産形成で損失が出ても、900万円は残るため、損失が生じても資金が0円になることはありません。

上記のように、資産形成と定期預金の資金配分を考慮することで、損失を最小限に抑えられます。

(2)運用目的を分けておく

定期預金と資産形成を始める際は、それぞれ運用目的を分けておくことが大切です。

例えば定期預金は、万が一の生活費として利用し、資産形成で増えたお金は、子供の教育資金や老後資金などに充てるなどの選択肢があります。

運用目的を決めることで、必要な運用資金が分かり、見合った資産形成方法を選ぶことができ、より成功率を高めることにもつながります。

目的もなく資産形成を始めてしまうと、お金を増やしたい気持ちが先走り、無理な掛金を運用してしまうことにもなりかねません。

その結果、生活費も不足してしまい、定期預金があるものの生活が困難になる可能性も高まります。

必ず、運用目的を決めてから始めるようにしましょう。

(3)専門家に相談してから始める

定期預金と資産形成は、専門的な知識も必要となるため、ファイナンシャルプランナーなどの専門家に相談してから始めることをおすすめします。

ファイナンシャルプランナーはお金に関するプロフェッショナルで、資産形成やライフスタイルに合わせたお金の支出、住宅ローンや保険など、さまざまなアドバイスをくれる業種です。

定期預金や資産形成を始める前に相談することで、自分に合った掛金と運用方法を提案してくれます。

知識もなく始めてしまうと、お金を増やすどころか、減らしてしまうことにもなりかねないため、専門家に相談してから始めましょう。

ココザスではお客様ひとりひとりにあった資産形成方法をご提案させていただきます。

お客様から資産状況や家族構成、資産形成に回せる時間などをヒアリングさせて頂き、定期与件と資産形成の組み合わせの最適な方法を紹介しています。

これから資産を増やしていきたいという方は、相談料も無料なため、ぜひ一度ご相談ください。

まとめ

定期預金がおすすめされない理由は、「低金利」「インフレリスクに弱い」「保証額が低い」という点が挙げられます。

しかし、資産形成などと組み合わせれば、損失リスクを抑えることができ、効果的な運用が可能です。

とはいえ、自分に合った資産形成を見つけないと、資産が減る可能性も高いため、ファイナンシャルプランナーなどの専門家に相談してから始めましょう。