投資信託で失敗しがちな8つのパターン

始めに、投資信託で多くの人が失敗してきたパターンを8つご紹介します。

損失などの大きな失敗を回避するためには、よくある失敗事例を事前に把握しておくことが重要です。

それでは、具体的な失敗例を見ていきましょう。

(2)おすすめやランキング上位の商品を購入する

(3)流行の銘柄を購入する

(4)手数料を把握せず購入する

(5)分配金重視で商品を購入する

(6)1つの商品のみを購入する

(7)市場動向に左右されて取引をする

(8)余剰資金を超えて購入する

(1)投資信託の内容を理解せず購入する

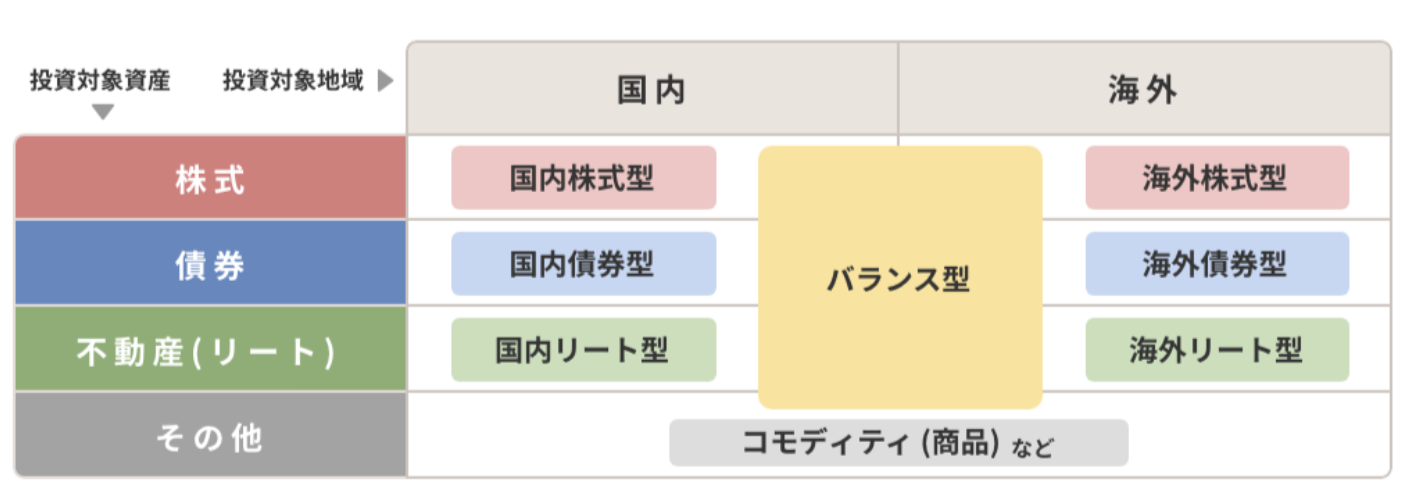

投資信託は、様々な種類が存在し、その数は国内のものだけでも数千種類以上にのぼります。

出典|野村證券「投資信託の種類」

大きく分類すると、どこに(国や地域)、何に(債券、株式、リート、複数の組み合わせなど)、どのように(各種指数に連動するインデックス型、ファンドマネージャーによる利益重視のアクティブ型)などを組み合わせることで多種多様な投資信託の違いがあります。

投資信託の内容を理解しないまま購入してしまった場合、期待したリターンが得られなかった、想定していた以上の損失が出てしまったなど、目標としていた資産形成が実現しない可能性があります。

また、次項とも関連しますが、銀行や証券会社の営業マンからおすすめ、紹介された商品を言われるがまま購入することも避けましょう。

必ず自身で購入すべき投資信託かどうかを理解、確認する習慣を身につけることが重要です。

(2)おすすめやランキング上位の商品を購入する

おすすめやランキング上位の投資信託は、必ずしも儲かる商品ではないことがあります。

例えば、ネットや雑誌、証券会社のWebサイトなどで「投資信託のランキング」や「おすすめ投資信託」といった情報を見たことがある方も多いのではないでしょうか。

また、証券会社や営業マンがおすすめしてくる商品は、企業が売りたい商品であり、必ずしも投資家にとっての利益につながらないことも多々あります。

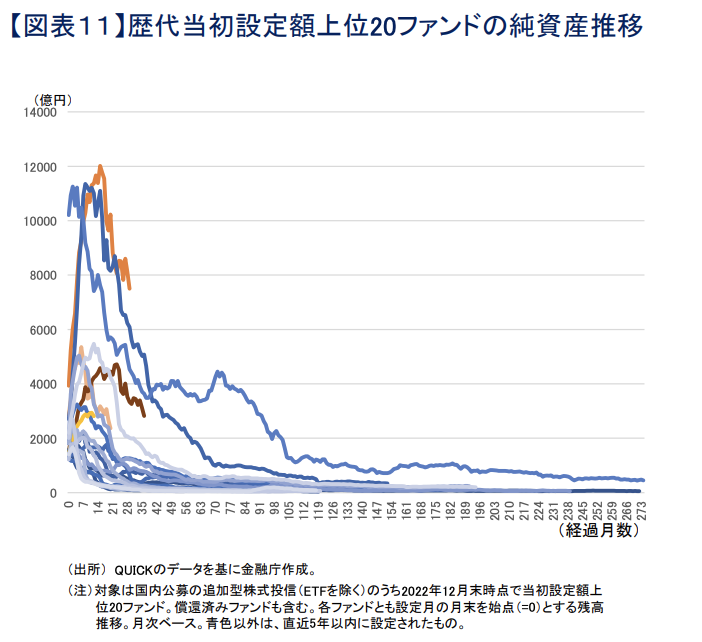

資産運用業高度化プログレスレポート2023(金融庁)によると、当初設定額歴代上位20位以内の公募投資信託の多くは、設定以来、数カ月から1年半以内に純資産額のピークを迎え、その後急速に縮小したことを指摘しています。

出典|金融庁「資産運用業高度化プログレスレポート2023」

投資信託は、投資の目的や目標、許容できるリスクの大きさや余剰資金などに応じて商品選びをする必要があり、おすすめやランキング上位の商品が必ずしも自身に適しているかは分かりません。

そのため、投資信託を購入する際は、おすすめ商品やランキングの情報は参考程度にとどめ、自身でしっかりと調べた上で購入することが大切です。

(3)流行の銘柄を購入する

投資信託の中には、時代の流行に合わせたテーマに沿った銘柄に絞った投資を行う「テーマ型」と呼ばれる種類の投資信託があります。

テーマ型の投資信託の例としては、最新の話題として「AI(人工知能)」「ゲノム」などが挙げられ、流行しているタイミングでは利益を確保しやすくなります。

一方で、流行や時代の流れによって値動きが激しくなるリスクがあります。

特に、初心者の人がテーマ型の投資信託に投資した場合、すでに銘柄の購入価格が高騰していたり、すでに価格が下降傾向にあったりなど、価格の変動を把握することが困難であり、失敗してしまう可能性が高まります。

中には中長期的に成長するテーマもありますが、全般的にテーマ型の投資信託の購入は、買い時や売り時を見極めるために高度な専門知識や業界知識などが必要となります。

投資初心者など失敗したくない方は、できる限り回避したほうがよい銘柄でしょう。

(4)手数料を把握せず購入する

これらの手数料を把握しないまま投資信託を購入すると、投資の失敗につながることがあります。

なぜなら、投資信託の運用によって利益が得られたとしても、コストが高いことによって実質的な利益が減少(もしくはマイナスによる損失)してしまっては元も子もありません。

そのため、投資信託を購入する際は手数料を簡単に計算し、どの程度のコストが発生するかを把握しましょう。

販売手数料:1.1~3.3%

信託報酬:0.5~2.0%

信託財産留保額:0.1~0.5%

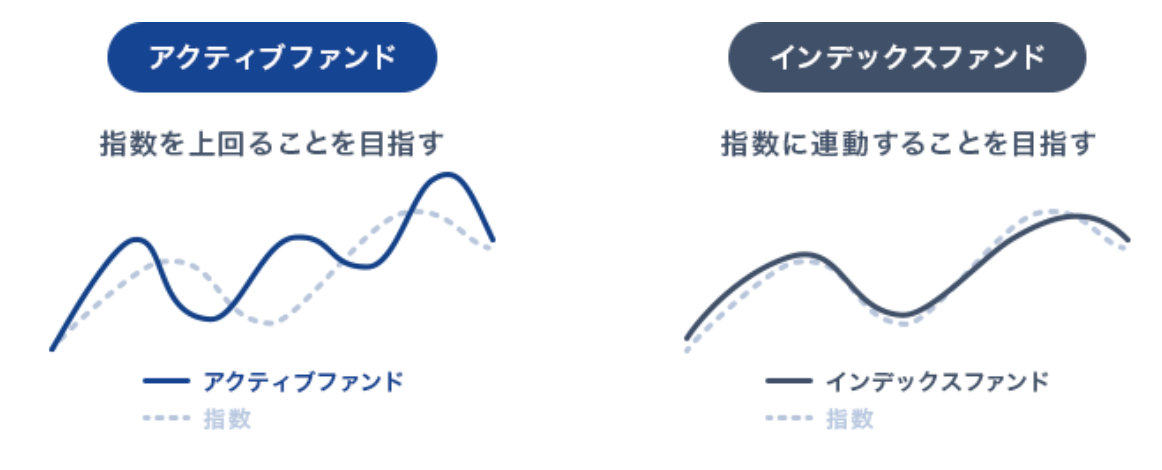

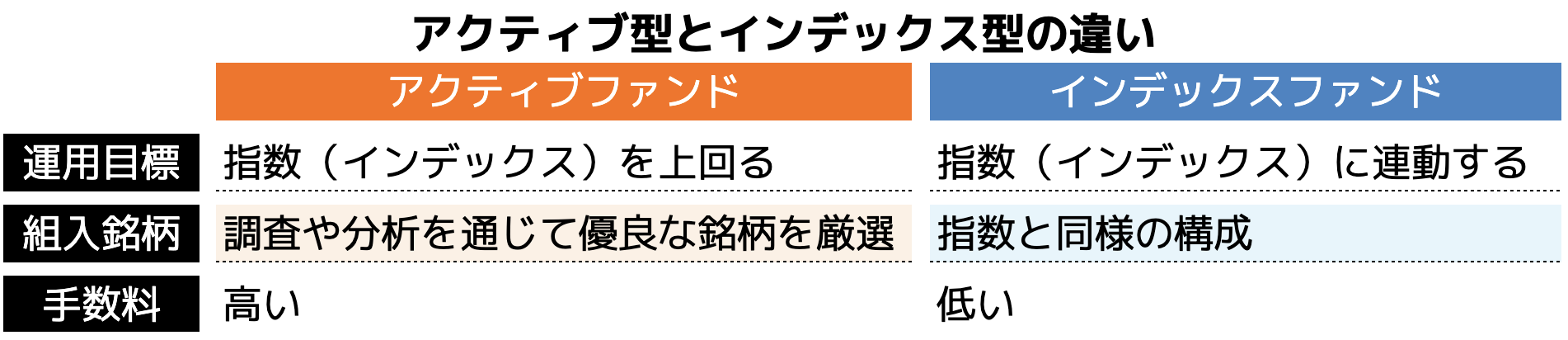

また、手数料は販売会社によって異なることに加えて、信託報酬はアクティブ型かインデックス型かの運用方法によっても差が生じるため、運用方針もよく確認するようにしましょう。

基本的に、インデックス型はアクティブ型より手数料が低い傾向があります。

出典|三井住友DS投信直販ネットワーク「アクティブファンドとインデックスファンドの違いは?」

(5)分配金重視で商品を購入する

分配金の頻度や金額の高さで商品を購入してしまうと、最終的に思ったほどの資産形成ができない可能性があります。

「分配金受取型」の中には、毎月分配型や隔月分配型など、頻繁に分配金を出すタイプも存在します。

投資家からすると投資信託の運用によって定期的に現金を受け取ることができるため、魅力的に感じるかもしれません。

しかし、このような分配重視の投資信託の中には、運用で得た利益以上に分配金を支払っているケースがあります。

その場合は、投資した元本が分配金として投資家の手元に戻ってきているだけの可能性もあり得ます。

このように投資元本が分配金として手元に戻ってきてしまうと、資産運用に回っている資金が増えないため、中長期的に運用する投資信託において複利の効果を最大限に活かすことができません。

長い目で見た資産形成を見越して、短期的な分配金を受け取るべきか、再分配するべきかは慎重に見極めた方が良いでしょう。

(6)1つの商品のみを購入する

分散投資を実施せず、1つの商品にのみ投資をすると損失をはじめとする失敗の可能性が高まるでしょう。

さらに、購入した商品の価値が暴落した場合は、損失分を取り戻すことは難しく、失敗を大きくしてしまうことにつながります。

また、特定の国や資産を投資対象とする投資信託に絞って集中投資をしてしまうと、その国や地域の情勢・景気によって資産の値動きが激しくなります。

そのため、国内外、債券、株式、REIT(不動産投資信託)など、投資信託を購入する際にはさまざまな地域や資産の種類に分散投資をすることで、全体のリスクを抑えることが可能になります。

(7)市場動向に左右されて取引をする

投資信託では、日々の値動きなどの市場動向に左右されて購入・売却などの取引を実施してしまうと失敗するリスクが高まります。

一方で、初心者をはじめ金融商品の価格の変動や値動きを予測することは簡単なことではありません。

高い価格で購入してしまったり、価格が下落したため慌てて売却してしまったりすることで、利益が小さくなったり、損失を出してしまうこともあり得ます。

また、投資信託の売買を頻繁に繰り返してしまうと、都度発生する手数料が高額になることで、利益が相殺されたり、実質的に損失を出してしまう可能性もあります。

投資信託は、基本的に長期投資向けの金融商品となるため、株式やFXなどのデイトレードのような短期的な取引には向いていないことを念頭においておきましょう。

(8)余剰資金を超えて購入する

投資信託を含む資産運用において、生活費を含めた余剰資金を超えて投資することは禁物です。

売却が必要になった際、保有している投資信託の基準価額が下落していた場合は十分なリターンが得られない、時には損失が出てしまう可能性も考えられます。

また、生活費を投資に回してしまうことで、必ず収益化しなければならないなどのプレッシャーによって冷静な判断ができずに、誤った商品購入や売買を実施してしまうリスクなどがあります。

投資信託をはじめとする資産運用を行う際は、できるだけ余剰資金を用意した上で、余裕を持った運用を心がけると良いでしょう。

投資信託で失敗しないために押さえておくべきリスク

投資信託を始めるにあたって、押さえておくべき7つのリスクを解説します。

(2)金利変動リスク

(3)為替変動リスク

(4)カントリーリスク

(5)信用リスク

(6)繰上償還リスク

(7)流動性リスク

(1)価格変動リスク

投資信託の銘柄に組み入れられている株式や債券などの価格が変動することによって生じるリスクです。

市場における需給の状況、経済・政治情勢、各種市況や金利情勢の見込み、個別企業の業績・財政状況等様々な要因によって影響を受け、結果として投資信託の基準価額が変動することになります。

例えば、米国の株式などを対象とした投資信託「eMAXIS Slim 米国株式(S&P500)」の価格変動を見てみましょう。

出典|マネックス証券「2023年11月5日時点」

上図のオレンジ色の折れ線グラフが投資信託の基準価額を示しています。

上下に値動きをしていることがわかりますが、このように価額が変動するリスクが「価格変動リスク」となります。

価格変動による影響は、保有口数(保有している投資信託の数量)が変わらない場合、購入した後に上昇すれば差額が利益になります。

逆に、下落した時は差額が損失となります。

つまり、購入時の基準価額よりも基準価額が下がった場合、「元本割れ」となり損失を出すことになります。

投資信託は、元本保証がなく、価格変動リスクによって元本割れのリスク(=損失)があることを理解しておきましょう。

(2)金利変動リスク

金利が変動することで、投資信託の基準価額が変動するリスクのことです。

一般的には、市場金利が上がると債券価格は下落し、反対に市場金利が下がると債券価格が上昇する傾向があります。

債券を組み入れている投資信託では、特に影響を大きく受けます。

また、注視が必要なのは「政策金利」の動向です。

政策金利とは、中央銀行が物価の安定や景気回復などを目的とした金融政策の一環として定める金利のことを指します。

政策金利の変動は、預金・貸出金利・長期金利など多方面に影響を及ぼす重要なファクターです。

政策金利が上昇すると企業の資金調達が圧縮されるため、生産や設備投資などの縮小が起こります。

このような背景から、株式市場では、政策金利の引き上げが発表されたことによって大きく下落することも珍しくありません。

参考情報として、2022年以降の米国での政策金利の引き上げによる米国の債券市場及び株式市場の変動を見ておきましょう。

2022年の政策金利の引きがげによって、債券の価格が大きく変化していることが分かります。

出典|TradingView「米国債2年物利回り」

(3)為替変動リスク

外国為替相場の変動によって為替レートが変動する可能性のことを指し、海外の資産に投資する投資信託の場合に影響を受けます。

為替相場が変動することで、外貨建て資産の円評価額が変わることで、投資信託の基準価額が変動するためです。

一般的には、購入後の為替相場の変動によって以下の影響があります。

基準価額がプラス(資産が増える)

・円高

基準価額がマイナス(資産が減る)

例えば、2023年11月現在の米ドル/円チャートを確認してみましょう。

・米ドル/円(期間:2016年〜2023年11月)

出典|みんかぶ「参照:2023年11月時点」

2022年3月以降、急速な円安が進んでいるため、外貨建ての資産にはプラスの影響が出ていると考えられます。

なお、逆に今後円高に為替相場が変動する場合は、外貨建て資産にとってはマイナスの影響を受けるリスクがあると言えるでしょう。

ちなみに、為替変動による影響を抑える「為替ヘッジ」という方法があります。

円高によるマイナスの影響を抑えて外国株式や外国債券などに投資したい方に向いています。

ただし、為替ヘッジにはヘッジをかける費用(ヘッジコスト)が必要なこと、円安のプラスの影響を享受できないなどのデメリットもあるため、慎重に判断が必要です。

(4)カントリーリスク

投資先の国の政治・経済・社会情勢の混乱など、その国の事情によって投資した資産の価値が変動するリスクのことです。

政治・経済・社会情勢が不安定な国ほど、このカントリーリスクは高くなるといえます。

一般的には、先進国に比べて新興国のほうがカントリーリスクは高い傾向になります。

例えば、2009年のギリシャ危機や2021年のトルコの政情不安に伴うトルコリラの暴落など、カントリーリスクによる影響を受けた事例と言えるかもしれません。

また、近年では「地政学的リスク」という言葉も用いられることが多くなってきています。

地政学的リスクとは、広義の意味ではカントリーリスクの一種であり、特定地域の政治的・軍事的・社会的な緊張の高まりに起因するリスクです。

2022年以降、ロシアによるウクライナ侵攻によって、地政学的リスクが高まっています。

ロシアへの経済制裁や原油価格の高騰の影響から、一部の投資信託では基準価額の変動が生じています。

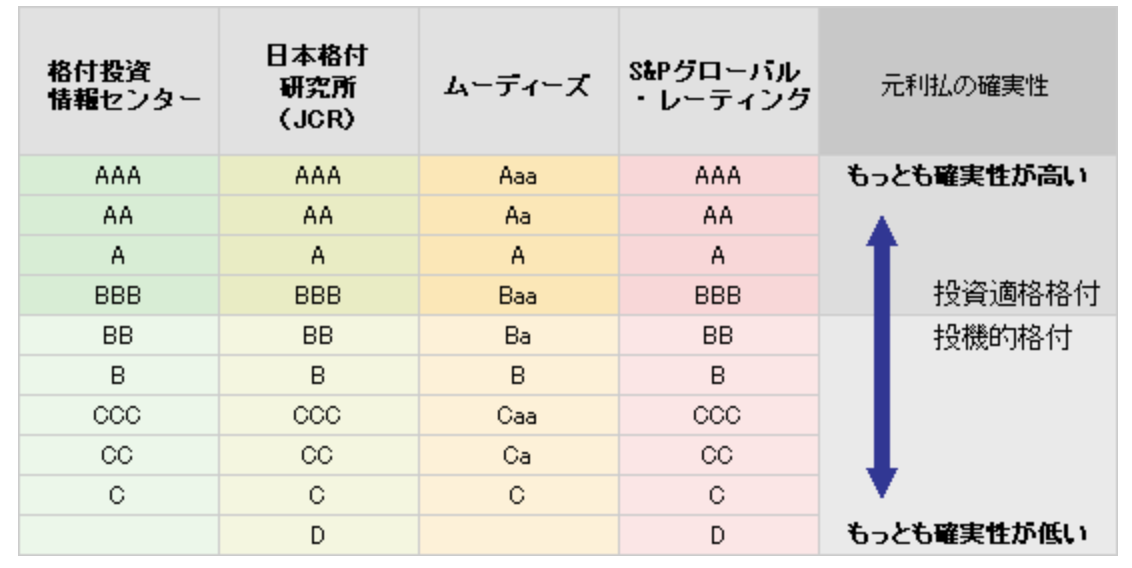

(5)信用リスク

株式や債券等の発行体(国・企業など)の財政状況が悪化し、経営不振や倒産に至る等で、元本や利子の支払いが滞ったり、投資資金の回収ができなくなるリスクのことです。

投資先が株式の場合は、株価の下落や株式の価値が消滅する可能性があります。

一方、債券であれば、定められた利子や償還金を受け取れない可能性があります。

特に、債券の場合は信用度の低い発行体ほど利回りが高くなるため、安易に利回りの高い債券を購入するのではなく、信用リスクを十分加味した上で、選択することが重要です。

なお、発行体の信用度は、以下のような「格付け」で確認することができます。

出典|マネックス証券「『格付け』について」

(6)繰上償還リスク

償還とは、投資信託の運用を終えて信託財産の精算を行うことを指します。

そして、あらかじめ定められていた償還日よりも繰り上げて償還することや、償還日が無制限になっていた投資信託が償還することを「繰上償還」といいます。

繰上償還は、主に次のケースで実施されます。

・投資信託の純資産総額が減ることで投資信託の運用が成立しなくなった場合

なお、繰上償還になった場合、預けていた信託財産は精算され、保有口数に応じた金額が返還されることになります。

繰上償還リスクとは、長期的に保有する投資信託において、意図しない強制的な運用の打ち切りによって、「償還に伴って、運用益に対して税金が発生してしまう」や「損失が確定することで損をしてしまう」ことになる可能性があることです。

実際には、純資産が減少して繰上償還となることが多く、「純資産が減少する=人気のないファンド=損失を出す可能性が高い」の場合が多いため、損失が確定してしまうケースがあります。

(7)流動性リスク

流動性リスクとは、自分の好きなタイミングや価格で投資信託を取引できない可能性のことです。

例えば、取引規制などによって取引そのものが実施不可能な状況になる、ある株式を売却しようとしても買い手がいないため売却できない(需要と供給の不一致)といった可能性があります。

流動性リスクが高い場合は、通常よりも不利な価格で取引を余儀なくされたり、基準価額が大幅に下落したタイミングで売却することになったりなど、損失を被る可能性が大きくなります。

2022年以降、投資信託でも前述のロシアのウクライナ侵攻の影響で、ロシア関連のファンドの売却が出来なくなるなど、流動性リスクに伴う影響が発生していました。

投資信託で失敗しないために徹底すべき5つのルール

投資信託で失敗しないためには、前項で紹介した8つの失敗パターンを理解した上で、たった5つのルールを徹底することが大切です。

投資信託で失敗したくない人が必ず徹底すべき5つのルールをご紹介します。

(2)分散投資をする

(3)長期積立・投資をする

(4)運用目標を明確にする

(5)手数料を比較する

(1)理解・納得した商品のみを購入する

金融機関の営業マンが勧める商品やWEBサイトなどのランキング情報だけに頼った商品選びは、必ずしも自身の運用目的や目標に適していない可能性があります。

あくまで、営業マンやランキングの情報は、商品選びの参考に留めるようにしましょう。

また、投資信託に関する情報は、書籍やネット記事、金融機関HPなどから比較的簡単に入手可能です。

気になった商品などがあった場合は、必ずご自身で一度情報を確認してみることをおすすめします。

何から情報収集すればいいかわからない方は、「交付目論見書」を確認するようにしましょう。

交付目論見書は、投資信託を販売する際に、発行会社や証券会社等が投資家に交付(PC上で見られる電子交付等)することが法律で義務付けられている開示書類のことです。

投資信託の目的・特色、投資のリスク、運用実績、手続き・手数料など、投資信託の基本的な情報が詳細に記載されている投資信託の説明書になっています。

特に、投資信託の運用実績や手数料などは、運用のリターンやリスクに直結する情報のため、必ず確認するようにしましょう。

(2)分散投資をする

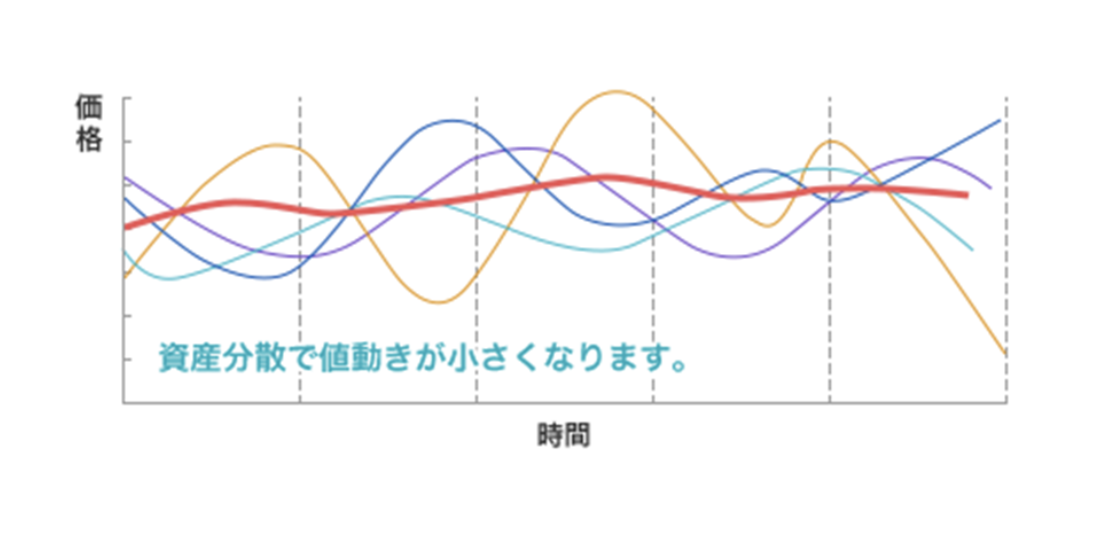

投資信託における分散投資とは、「投資商品の分散」と「時間の分散」の大きく2つに分けられます。

1:投資商品の分散

投資全般に共通することは、値動きが異なる複数の金融商品に分散して投資することが重要です。

資産を分散して投資することで、ある金融商品が値下がりをしても他の金融商品の値上がりで損失をカバーし、損失を最小限に抑えられます。

例えば、5つの銘柄や地域を購入していれば、仮にその中の1つが値下がりしても損失は5分の1に留まります。

さらには、他の4つの銘柄で利益を出すことができれば、トータルで利益を確保することが可能になります。

また、投資商品の分散投資には2パターンあります。

資産の特徴が異なる対象に分散(債券、株式、REIT、金など)、対象となる国や地域を分散(日本、先進国、新興国、米国など)する方法です。

異なる投資商品を組み合わせて投資することが大切です。

出典|ろうきん「投資信託のリスクとリターン」

2:時間の分散

債券や株式などの金融商品の価格は、常に変動しており、時間を分散させて投資することでリスクヘッジが図れます。

特定のタイミングに一括で投資信託を購入するのではなく、複数回に分散して商品を購入することで値動きによる損失リスクを軽減させることができます。

時間の分散で注意が必要なことは、投資信託の購入のたびに手数料がかかることです。

手数料の発生を念頭に、ある程度決まった頻度(週1回、隔週、月1回など)で購入することで

時間の分散が可能になります。

出典|ろうきん「投資信託のリスクとリターン」

(3)長期積立・投資をする

投資信託で資産運用する場合は、長期積立・投資を前提に運用することです。

また、長期投資のメリットは運用益だけではなく、長期的な視点で相場を見ることができるため、目先の相場変動に左右されず、余裕を持った投資を実施することができます。

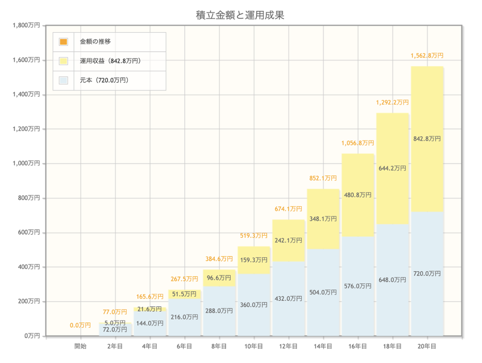

例えば、毎月3万円を年利7%で積み立てた場合のシミュレーション結果は、次のグラフのとおりです。

引用|金融庁 「資産運用シミュレーション」

6年目までの比較的短期間の運用では、リターン(黄色)部分はそれほど大きくはありません。

一方で、10年目以降を見るとリターン部分が大きくなり、20年目には元本以上の運用益(元本:720万円、運用益:842.8万円)が膨らんでいます。

このように、投資信託は短期的に大きく資産を増やすことに向いてはいませんが、長期的に運用・積立することで資産を着実に増やすことができます。

(4)運用目標を明確にする

何のために投資信託を始め、どれくらいの金額を目標にするのかを決めておきます。

例えば、老後資金2,000万円を目標にするのであれば、投資に必要な資金と運用期間がわかれば投資銘柄も決めやすくなります。

しかし、なんとなく投資信託を始めると、すぐに利益がでないことに不満を抱き、何度も売買を繰り返して損失が嵩むリスクが伴います。

目標が定まらないと、投資スタイルもブレてしまい、その都度方向性を変え、大きな利益にすることはできないでしょう。

投資信託を行う目標を明確にし、適切な金額と運用期間を決めることで、着実に利益が増えていきます。

(5)手数料を比較する

投資信託の手数料は大きくはないものの、運用効率を上げるためには注視すべきポイントです。

販売手数料が1.1%に設定しているファンドもあれば、3倍の3.3%に設定しているファンドもあります。

その他にも信託報酬や信託財産留保額の利率にも違いがあるため、事前に比較してから始めるべきです。

ただし、手数料が安いことと、運用実績が上がることはイコールではありません。

手数料が安いと運用効率は上がりますが、運用成績が高いわけではないため注意が必要です。

まずは、利益が出る銘柄を第一優先に考えながら、手数料の安さも考慮しておくと、投資信託で失敗する可能性を大きく低くできます。

番外ルール:専門家へ相談する

投資信託で絶対失敗したくない人が徹底すべき3つのルールを紹介しました。

加えて、失敗のリスクを小さくし、成功の確率を高める方法として「専門家へ相談する」こともおすすめです。

投資信託をはじめとするお金のプロフェッショナルとしてよく知られているのは、ファイナンシャルプランナー(FP)です。

FPへ相談することで、「ライフプランの作成」「家計の見直し」「資産運用の提案」など、資産運用だけではなく人生で押さえておくべきお金の悩みや不安に対して、客観的かつ専門的なアドバイスをもらうことができます。

合わせて、「独立系ファイナンシャルアドバイザー(IFA)」の記載があれば、さらに安心です。

IFAは、証券会社と個人投資家との間に入り、口座開設~商品購入などの相談、仲介業務を行うことができる証明となります。

独立系FPのHPでは、「取り扱い商品」と「IFA」に関する情報が記載されているかを必ず確認しましょう。

相談先としておすすめ

ココザス株式会社は、FP相談満足度、サポート満足度などで高い評価を獲得している独立系FPが所属する資産形成コンサルティング会社です。

以下に当てはまる人は、一度無料セミナーや相談問い合わせをしてみることをオススメします。

・数多くいるFPから選ぶのがめんどくさい

・まずはFPへライフプランの相談をしたい

特徴(1)金融の有資格者であるプロのコンサルタントが対応

相談者に寄り添った最適な提案を可能にするため、金融関連の有資格者が多数在籍しています。

また、資格を保有するだけではなく、著名なイベントや講演会など多数の登壇実績を有しており、最新の専門性の習得及び相談実績の蓄積があるコンサルタントが対応してくれます。

特徴(2)お金の悩みを網羅的に相談・解決

単なる相談事業ではなく、ライフデザイン事業として資産形成・転職・住宅・不動産領域までと幅広く一社で解決することができます。

お金に関する相談を複数のFPや企業に相談するとなると非常に手間がかかりますが、ココザスではワンストップでお金の悩みを相談・解決することができます。

特徴(3)長期的なフォロー体制

相談者の人生をともに考えるパートナーという仕組みのもと、単発ではなく初回相談から継続的なアフターフォロー体制を構築しています。

中長期的なフォローが行われることで、実際のシミュレーションとライフプランに乖離が発生した場合など、迅速に対応することができ、安心して対応することができます。

短期的な会社の利益ではなく、本当に相談者に寄り添っていないとできない対応です。

まとめ

本記事では、投資信託での失敗パターンと成功するためのコツやポイントをご紹介しました。

投資信託で失敗する方の多くは、今回紹介した8つのパターンのいずれかに該当していることがほとんどです。

特に初心者の方は、少しの値動きで不安になったり、金融機関の担当者の話を鵜呑みにしてしまうことで、失敗してしまうことがあります。

失敗パターンを頭の片隅におきながら、投資信託に関する情報収集や投資を始めることで、損失を最小限にしつつ資産形成を行うことができます。

また、初心者の方を中心に投資信託を購入する際に必ず抑えておくべきポイントを守ることで、さらにリスクや損失を回避しながら利益(リターン)を増やすことができると言えるでしょう。

ぜひ、本記事を参考に、投資信託による資産形成を始めてみてはいかがでしょうか。

また、 「家計の見直しの方法がわからない」「どのような資産運用の方法が合っているか?」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか。