先取り貯金とは?

先取り貯金とは、受け取った給料を使う前に貯金をしてしまうことです。

一般的に貯金する際は、給料日前に余ったお金をそのまま銀行に預けておくケースが多いです。

先取り貯金は、給料日と同じ日などに、給与口座とは違う銀行口座に移して貯金しておきます。

これにより、先取り貯金を差し引いた給料で生計を立てることになるため、確実に貯蓄ができるうえ、無駄な支出を減らす意識が高まります。

先取り貯金のメリット

先取り貯金をするメリットは以下の3つです。

2:家計を見直しする機会にもなる

3:お金の管理能力が高まる

1つずつ紹介します。

(1)強制的に貯金できる

先取り貯金は半ば強制的に貯金できます。

口座にお金が残ったままだと、つい使ってしまう方も多いですが、貯金専用口座を作り給料日にお金を移すので、確実に貯金ができます。

もちろん先取り貯金口座を使わないように注意する必要がありますが、無理のない範囲で貯金すれば、残額でやりくりできる人も多いです。

先取り貯金を始めて、確実に貯蓄できるようになったという意見も多く見受けられます。

(2)家計を見直しする機会にもなる

先取り貯金を始めると、家計を見直す機会にもなります。

毎月の支出を抑えた方が貯金できる金額も増え、貯金をすることが楽しみになる方や貯金へのモチベーションが向上する方も多いです。

毎月の収入は大きく変わりませんが、支出は見直して軽減できるため、保険やローン、生活費などを見直すきっかけにもなるでしょう。

(3)お金の管理能力が高まる

先取り貯金をすることで、家計の支出の見直しをするきっかけになることはもちろん、お金の管理能力も高まります。

無駄な支出を抑えるようになり、必要なものに必要な分だけのお金を使う意識となるでしょう。

当然ながら貯金額も増え、生活に余裕が生まれます。中には、より効率的にお金を増やす資産運用や投資を始める方も多いです。

資産運用や投資では、お金の管理を最優先にしながら運用しなければならないため、先取り貯金でお金の管理能力を高めておけば、お金を増やせる可能性も高まるでしょう。

先取り貯金のデメリット

一方、先取り貯金にはデメリットが3つあります。

2:手間がかかる

3:貯蓄に時間がかかる

1つずつ理解してから始めるようにしましょう。

(1)管理能力が必要となる

先取り貯金はお金の管理能力が必要です。

先取り貯金をしても浪費してしまう癖が直っていなければ、通常の貯金と何も変わらないでしょう。

先取り貯金を始める際は、専用の口座から出金しないなどのルールを決めておく必要があります。

「子供の教育資金のためだけに使う」「住宅を取得するための貯金にする」など、貯金する目的を決めておけば、つい使い込んでしまうことはなくなるでしょう。

しかし、目的を決めずに先取り貯金を始めてしまうと、お金の管理ができず結局使ってしまうことにもなりかねないため、十分注意が必要です。

(2)手間がかかる

先取り貯金にはさまざまな方法があり、口座開設する手間や入出金を行う手間がかかります。

勤務先によっては、給与を2つの口座に分けてくれるケースもありますが、1つの口座だけに給与が振り込まれる場合、自分で専用口座へ入金しなければいけません。

近年ではネットバンクが利用できる口座が多く、スマホ1台で完結できるため、大きなデメリットとは言えません。

また、銀行によっては、自動引き落としサービスもあるため、口座開設先によっては手間がかかることはない場合もあります。

しかし、ついお金を動かすのを忘れてしまうと、先取り貯金ができなくなる可能性もあります。

(3)急な出費に困る

先取り貯金をしておくと、急な出費が必要となった際、「使うべきか、使うべきではないか」悩むことがあります。

もちろん貯蓄の用途は人それぞれですが、生活費用口座にお金が入っていないと、せっかく貯めた先取り貯金口座を崩すことにもなるでしょう。

長期的な貯金と考えている場合、できれば手をつけたくないと考える人も多いです。

そのため、先取り貯金を行う際は、自分に合った方法で始めることが大切です。

先取り貯金の種類

先取り貯金の方法は、給与から先に貯金をすることだけでなく、さまざまな方法があります。

ここでは5つの方法を紹介します。

2:財形貯蓄(一般財形貯蓄)

3:社内預金

4:新NISA

5:iDeCo

自分に合った方法を見つけるためにも、1つずつ確認していきましょう。

(1)自動積立定期預金

自動積立定期預金とは、毎月決まった金額を自動で定期預金の口座に積み立てる方法です。

先取り貯金と言えば「自動積立定期預金」をイメージされる方も多いです。

指定の日に給与口座から定期預金口座に自動的に振り替えられるため、自ら入出金を行う手間もありません。

さらに、給与口座と定期預金口座が同じ金融機関であれば、原則手数料は発生しないため、お得に先取り貯金ができる方法です。

(2)財形貯蓄(一般財形貯蓄)

財形貯蓄(一般財形貯蓄)とは、毎月の給与から一定額が天引きされ、指定の定期預金に積み立てる方法です。

財形貯蓄は企業の福利厚生として用意されている制度であるため、勤務先によっては利用できないケースもあります。

給与から天引きされるため、確実に先取り貯金をすることができます。

ただし、原則3年以上の積み立てをしなければならず、課税対象となります。(2037年12月31日まで20.315%の源泉分離課税)

資金用途は自由なため、確実に先取り貯金をしたい方におすすめの方法です。

(3)社内預金

社内預金とは、毎月給与から一定額天引きされ、会社や委託先である信託機関が管理する方法です。

財形貯蓄と同様、社内預金は福利厚生の1つであるため、勤務先によっては制度がないケースもあります。

社内預金では、最低利率が0.5%と定められているため、利息が得られるメリットがあります。

財形貯蓄より利率は高い傾向にありますが、会社が倒産した場合、社内預金は全額返ってこない可能性があるため注意が必要です。

倒産リスクが低い大手企業に勤務している方におすすめの先取り貯金方法です。

(4)新NISA

新NISAとは、毎月一定額を引き落として投資信託やETFなどの金融商品を買い付けて資産を増やしていく方法です。

新NISAで発生した利益は非課税となるため、税制面での優遇が受けられるメリットがあります。

新NISAは1年間で360万円(つみたて投資枠:120万円・成長投資枠:240万円)まで運用することができるため、自分の資金力に合わせて運用することが可能です。

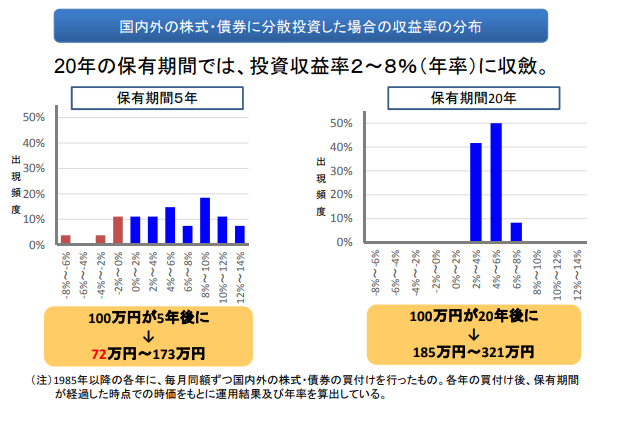

また、平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間長期保有することで元本割れするリスクがなくなると公表しています。

利回りも20年以上の長期投資を行えば2%~6%ほどに集約されるため、自動積立定期預金や財形貯蓄(一般財形貯蓄)より大きく増やせる可能性があります。

(5)iDeCo

iDeCoとは個人型確定拠出年金のことを指します。

毎月一定額を運営管理機関が選定する運用商品の中から購入し続け、資産を増やしていく方法です。

月々5,000円から始められるため、収入が低い方でも家計の見直しを行えばiDeCoで運用することができるでしょう。

また、iDeCoでの利益は非課税となるうえ、毎年の掛金は所得控除の対象です。

つまり、節税しながら資産を増やしていける方法ということになります。

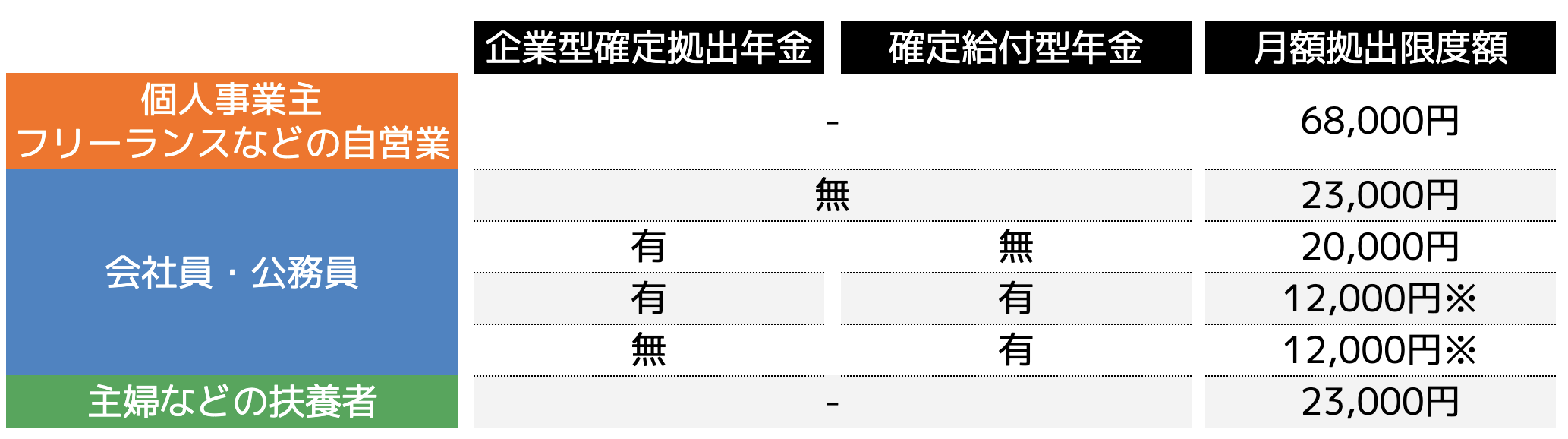

ただし、運用できる金額は以下の表のとおり、職業や勤務先によって上限が定められているため注意が必要です。

※2024年12月から会社員の月額拠出限度額が1万2,000円から2万円まで引き上げられます。

先取り貯金のやり方

ここでは先取り貯金のやり方を4つのステップに分けて紹介します。

2:目標貯蓄額を設定する

3:貯蓄専用口座を開設する

4:生活費用口座で生計を立てる

1つずつ理解してから始めましょう。

(1)収入と支出の内訳を把握する

はじめに自分の収入と支出の内訳を把握するところから始めます。

いくら先取り貯金できるか分からないまま始めても、そもそも貯金できるお金がないかもしれません。

まずは収入と支出がいくらになるのかを確認し、家計の見直しを始めましょう。

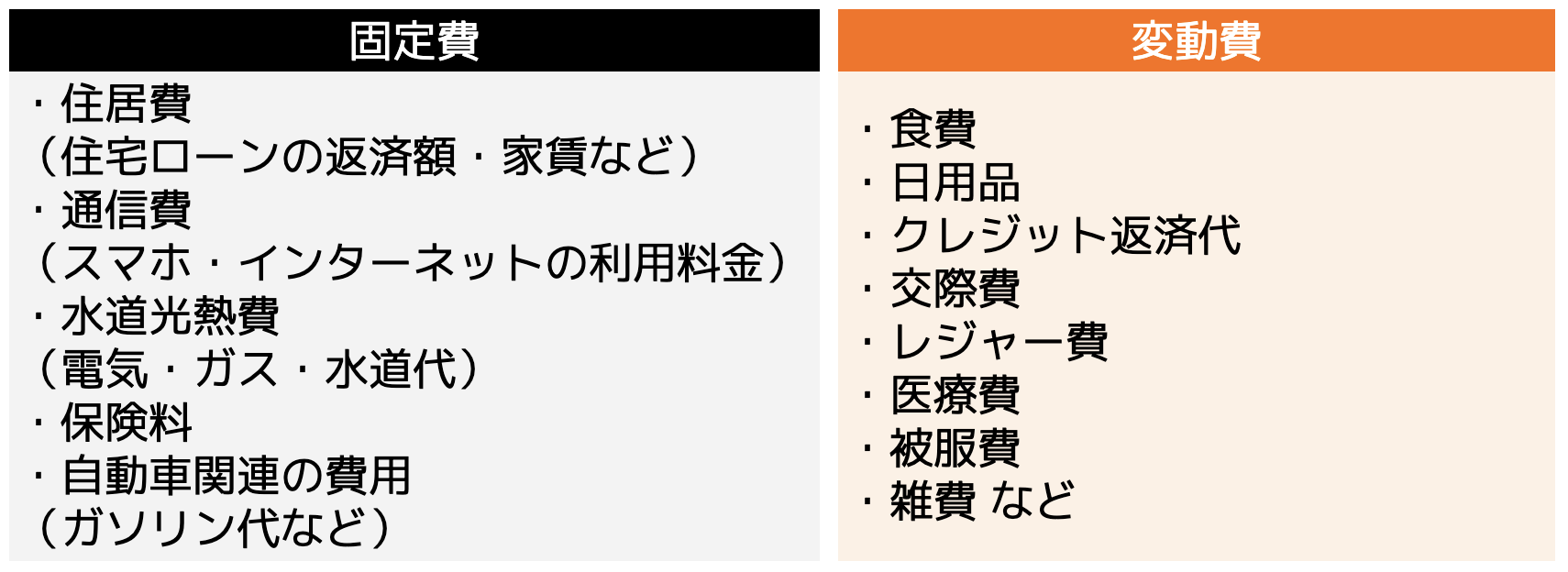

家計の見直しでは、収入以外に以下の表の固定費と変動費などの支出を算出していきます。

それぞれ毎月いくら支出しているのかを把握し、節約できる項目がないかチェックします。

節約できれば先取り貯金に回せる金額も増えるため、まずは収入と支出の内訳を確認してみましょう。

(2)目標貯蓄額を設定する

次に、将来の目標貯金額を設定します。

各家庭によって先取り貯金できる金額は異なりますが、20年後に500万円貯めたいと考えるのであれば、月々2万円は貯蓄しなければいけません。

2万円の貯蓄をしても生活に支障がないかを確認し、2万円が難しく1万円であれば可能という方は、新NISAやiDeCoなどの資産運用を始めると良いでしょう。

貯金する金額が高すぎると、すぐに生活が苦しくなり、やはり貯金は無理だと諦めてしまうことにもなりかねません。

そのため、目標貯金額と期間を設定し、月々の貯金額を決めていきましょう。

(3)貯蓄専用口座を開設する

次に、貯蓄専用口座を開設します。

先取り貯金の方法が自動積立定期預金である場合は、給与が振り込まれる口座と同じ金融機関で開設しておくと、振込手数料などを抑えられます。

財形貯蓄(一般財形貯蓄)や社内預金の場合、会社などが指定する金融機関で口座を開設し、新NISAやiDeCoなどは、金融機関や証券会社などで専用口座を開設します。

先取り貯金方法によって口座開設する金融機関は異なる点には注意しましょう。

(4)生活費用口座で生計を立てる

最後に、先取り貯金とは別の生活費専用口座で生計を立てていきます。

無理のない金額で先取り貯金をしているため、十分生計を立てていけることでしょう。

しかし、物価高やローンの金利上昇など、収入は変わらなくても支出が変わることがあります。

その場合は適宜対応していかなければなりません。

次の項では、先取り貯金を成功させるポイントについて紹介します。

先取り貯金を成功させるポイント

先取り貯金を成功させるためには、以下の3つのポイントを理解しておきましょう。

2:定期的な見直しが必要

3:専門家と二人三脚で始める

1つずつ紹介します。

(1)無理のある目標に設定しない

先取り貯金を成功させるためには、無理のある目標貯金額に設定しないことです。

できれば多くのお金を貯金したいと考える方も多いですが、貯金を優先したあまり、生活費が不足したという事例も少なくありません。

そもそも無理のある目標金額にしていると、上記のような失敗にもつながりかねないため、自分の収入と支出に合った金額を把握して目標を決めましょう。

(2)定期的な見直しが必要

先取り貯金をしていても、定期的な見直しが必要です。

家計の見直しをすることはもちろん、将来必要となるお金が増えることもあるでしょう。

その都度「毎月の貯金額で目標を達成できるのか」「目標貯金額を増やす必要はないのか」などをチェックしなければなりません。

また、新NISAやiDeCoなどで先取り貯金をしている方は、このままの運用で目標貯金額に到達するのかシミュレーションを行い、見直しを行っていきましょう。

近年では物価高や電気代の高騰など、支出額が各家庭で増えています。

先取り貯金を始めた当初のシミュレーションのままだと、目標を達成できる可能性が大きく低くなり、将来的にお金に困る可能性も高くなります。

そのため、家計や貯蓄額、資産運用など、お金に関するあらゆる面を定期的に見直すようにしましょう。

(3)専門家と二人三脚で始める

定期的な見直しをする際は、専門家であるファイナンシャルプランナーへ相談しましょう。

ファイナンシャルプランナーへ相談しておけば、自分に合った先取り貯金方法や、家計の見直し方法などのアドバイスをもらうことができ、効率よくお金を貯めることができます。

また、資産運用に関するサポートなども受けられるため、安心してお金を貯めることも可能です。

ココザスでは、ファイナンシャルプランナーがお客様のお金に関する悩みを二人三脚で解決していきます。

長期的なサポートを行っているため、10年後、20年後と長いお付き合いも可能です。

先取り貯金を検討している方だけでなく、保険や住宅ローンなどさまざまな悩みを抱えている方も多くいらっしゃいます。

それらの悩みを解消するため、ココザスでは何度でも無料で相談可能です。

ぜひ一度お問い合わせください。

まとめ

先取り貯金は、受け取った給料を使う前に貯金をしてしまうことです。

自動積立定期預金や財形貯蓄(一般財形貯蓄)、新NISAなどさまざまな方法がありますが、自分に合った貯金方法を選択することが大切です。

ココザスはお客様に合った先取り貯金方法をご提案しております。

また、貯金だけでなく、家計の見直しや資産運用などお金に関するさまざまな疑問や問題を解決いたしますので、ぜひお気軽にお問い合わせください。