住宅ローンを相談するのにベストなタイミングはいつ?

住宅ローンを相談するのにベストなタイミングは「家の購入を検討し始めた時」です。

実際に「どれくらいの返済額になるのか」「どれくらいの借入ができるのか」のプランを立ててから家選びを行った方が、予算なども決めやすくなるからです。

また家選びから決めても、住宅ローンが借入できなければ購入するのは難しくなることでしょう。

住宅ローンは申込者の年収や勤続先、家族構成など、属性を中心に審査して借入の可否や借入可能額を決めるので、まずはローンをある程度固めておくことが重要です。

返済プランと予算、借入の可否などを決めてから家選びをした方が、無理のない完済計画を組めるため、家の購入を検討するタイミングがベストと言えます。

住宅ローンの相談窓口は4種類

住宅ローンの相談窓口は以下の4種類が挙げられます。

(2)金融機関

(3)住宅金融支援機構

(4)不動産会社・建築会社

それぞれ特徴を紹介するので、ひとつずつ確認して相談先を決めていきましょう。

(1)ファイナンシャルプランナー

ファイナンシャルプランナーとは、お金に関するアドバイザーを行う業種です。

住宅ローンをはじめ、家計や保険の見直しなど、お金にかかわる情報を基に、経済的な側面からサポートをするので、家計のホームドクター、お金のかかりつけ医とも呼ばれています。

住宅ローンの基礎について知りたいという方は、ファイナンシャルプランナーに相談すると良いでしょう。

ファイナンシャルプランナーには30分5,000円と相談料を取る企業もいれば、無料相談を承っている企業も多いです。

無料相談を活用すれば、住宅ローンのイロハを学ぶことができるでしょう。さらに、金利が安い銀行や、審査が通りやすい金融機関なども網羅しています。その点は数多くの金融機関と付き合いがあるファイナンシャルプランナーの強みでもあるのです。

また、住宅ローンだけでなく、資産運用や老後資金など、将来のお金についてもアドバイスをもらえます。

今だけのお金を考えるのではなく、「住宅ローンを含めて長い目でお金と向き合っていきたい」という方は、ファイナンシャルプランナーが向いています。

(2)金融機関

金融機関に相談すれば、住宅ローンの事前相談ができます。事前相談とは、仮審査のようなものです。

事前相談が通れば、本審査が7割から8割ほど通ると言われているのです。

事前審査では、申込者の年収や勤続先、勤続年数などが確認され、1週間から2週間ほどの結果がでます。ただし、購入予定の物件情報も必要となるので、ある程度購入するマイホームが決まった段階で相談するのがおすすめです。

また金融機関によって審査基準が異なります。そのためA銀行では審査が落ちてもB銀行では審査が通ったという事例は良くあるものです。

そのため複数行に相談する手間がかかるケースもありますが、時間に余裕があり、ある程度購入する物件の目途が立っている人におすすめな相談先です。

ただし、金融機関は平日しか空いていないので、仕事中で相談できない人はファイナンシャルプランナーなどに委任すると良いでしょう。

(3)住宅金融支援機構

住宅金融支援機構とは、住宅金融市場における安定的な資金供給を支援し、住生活向上への貢献をめざす独立行政法人です。

2007年に設立され、「フラット35」と聞くとイメージできる方も多いのではないでしょうか。

住宅ローンとフラット35の違いは「金利タイプ」と「保証人の有無」が異なります。

フラット35は全期間固定金利型の住宅ローンです。一方、金融機関の住宅ローンは「変動金利」と「固定金利」から選択できます。

一般的に変動金利の方が、利率が低い傾向にありますが、将来的に金利が現状から上昇しないとは限りません。その点固定金利は長期間金利が固定されているので、将来敵に金利が上がったとしても、フラット35であれば変動しないという特徴があるのです。

また、銀行の住宅ローンの多くは保証料が必須ですが、フラット35は保証料および保証人が不要であるため、保証に関する費用は抑えられます。

とはいえ、フラット35を利用するためには手数料が発生し、実質金融機関のローンの保証料とあまり変わらないケースが多いです。さらにフラット50を利用すれば月々の返済額を抑えられるメリットがあります。

(4)不動産会社・建築会社

建物や土地の相談も一緒に行いたい人は不動産会社・建築会社もおすすめです。

不動産会社は土地の紹介を行いますが、建築会社は建物の相談もできるため、ローンと並行してマイホームの計画を立てられます。

不動産会社・建築会社は数多くの住宅ローンの申し込みを行ってきた経験があるので、ある程度審査基準を網羅しています。

特に建築会社は金融機関と提携しているケースも多く、多少なりとも審査の融通が利くことがあります。そのため、審査が通りやすい金融機関を紹介してもらうことも可能です。

ただし、金融機関を紹介してもらった以上、その会社で施工しなければいけないのが一般的なルールです。そのため、既に建築会社や不動産会社が決まっている方におすすめな相談先になります。

4つの窓口の特徴

4つの相談先について紹介しましたが、どこに相談すればよいか分からない方もいらっしゃることでしょう。ここでは4つの相談先の特徴について紹介します。

住宅ローン全般についてはファイナンシャルプランナーがおすすめ

住宅ローン全般について相談したい方はファイナンシャルプランナーがおすすめです。

先ほどもお伝えした通り、無料相談をしてくれるファイナンシャルプランナーも多いです。

住宅ローンを一から知るには、ある程度時間がかかるものですが、ファイナンシャルプランナーの無料相談を利用すれば、費用をかけずに住宅ローンについて理解を深めることができるでしょう。

また住宅ローンを借りる際にかかる諸費用などは、融資対象外となっているケースも多く、平均して頭金が500万円ほど必要です。

マイホームの購入を検討しても、実際頭金が用意できずに借入できない方も多いですが、ファイナンシャルプランナーに相談すれば、頭金を用意するための節約計画や資産運用などのアドバイスをもらうこともできるのです。

住宅ローンは返済計画ばかりが着目されがちですが、借入する前の計画も立てなければいけないため、一からプランを立てる必要がある人はファイナンシャルプランナーがおすすめです。

ローンの基礎を知りたい方は金融機関

ローンの基礎について知りたい方は、金融機関へ相談してみると良いでしょう。

住宅ローンの担当者に相談すれば、ローン審査や契約に必要な書類や必要な手続き、手数料などを教えてもらえるので、申込みから融資までの流れを把握することができます。

また、金利タイプや、相談している金融機関の基準金利なども知れるので、他行と比較するのに役立ちます。

ただし、住宅ローンの基準は各金融機関が公表していないので、教えてもらうことはできません。そのため、あくまでローンの基礎だけを知りたい場合に相談するのをおすすめします。

フラット35について知りたい方は住宅金融支援機構

フラット35について知りたい方は住宅金融支援機構がおすすめです。

金融機関とは異なりフラット35は固定金利なので、毎月の返済額が決まっていることから、返済計画が立てやすいです。

一方変動金利は、半年ごとに金利が見直しされるので、将来的には固定金利の方が総返済額が安くなるケースもあります。

もちろん変動金利と固定金利の利率を比較してみる必要があるので、金融機関に相談したのち、住宅金融支援機構へ相談すると良いでしょう。

購入と建築を一緒に検討するなら不動産会社・建築会社

土地の購入と建築を一緒に検討したい人は不動産会社・建築会社へ相談しましょう。

不動産会社に相談すれば、土地選びのポイントや価格の相場などを知ることができます。

建築会社に相談すれば、建築費の相場観と購入予定地に対してのラフ図面(簡易図面)などの作成を依頼することが可能です。

どちらに相談しても住宅ローンの基礎を教えてもらえますが、建築会社の方がローンに熟知している方が多いです。

また、不動産会社は住宅ローンの事前審査が通っていないと、土地探しに消極的になる会社も多いです。不動産は高額なので、住宅ローンの審査が非常に重要なためです。

建築会社に相談すれば、土地探しも一緒に行ってくれるため、購入と建築を一緒に検討するなら建築会社がおすすめと言えるでしょう。

ただし、土地を見つけてきた建築会社に依頼するのが一般的なので、「この会社で建築したい!」と決まっている場合に相談することをおすすめします。

おすすめは「ファイナンシャルプランナー」

4つの相談先でおすすめなのは「ファイナンシャルプランナー」です。ファイナンシャルプランナーに相談するメリットを3点紹介します。

(2)家計の相談もできる

(3)お付き合いのある金融機関を紹介してくれる

ひとつずつ確認していきましょう。

(1)住宅ローン以外のお金について相談できる

ファイナンシャルプランナーは住宅ローン以外のお金について相談することができるメリットがあります。資産運用や保険、教育資金や相続など、幅広い分野に対応しているため、お金に関する悩みを解決してくれます。

具体的な相談内容の例は以下の通りです。

・子供の教育資金を貯めておきたい

・老後の生活資金が不安

・保険に加入し過ぎているか見極めてほしい

・資産運用を始めたいけどなにをしたらいいかわからない

ファイナンシャルプランナーは生活する上でのお金に関する問題を総合的に解決し、相談者が目指す生活を実現できるようサポートをしてくれるメリットがあるのです。

(2)家計の相談もできる

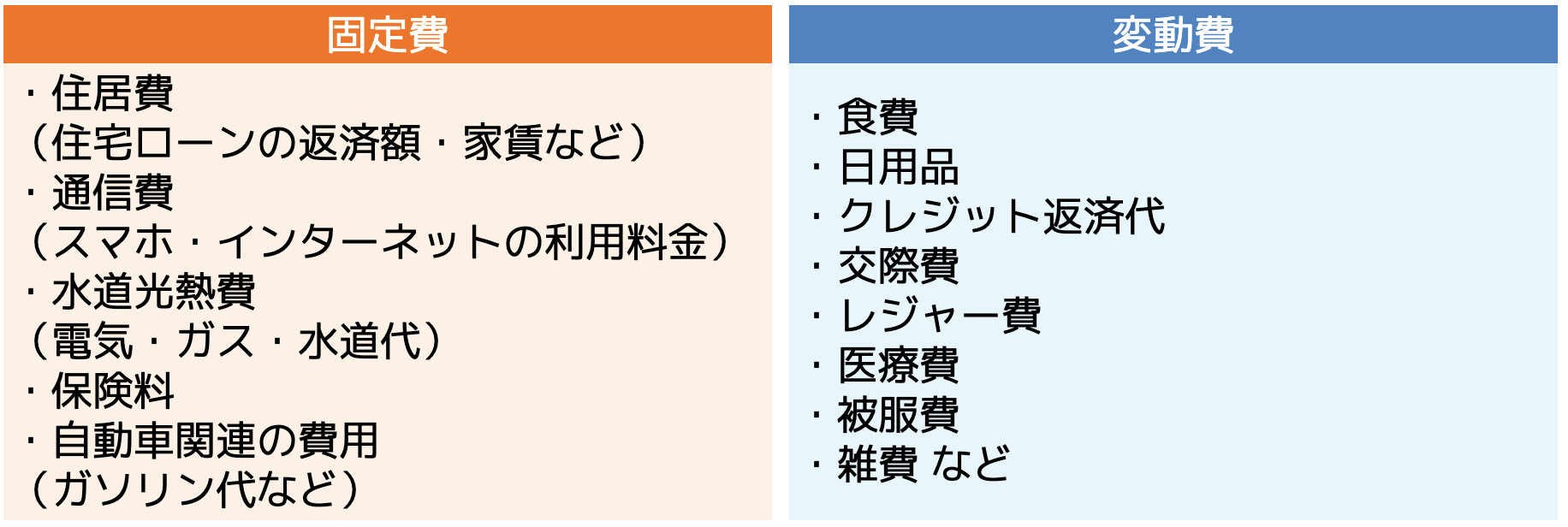

家計の見直しもファイナンシャルプランナーへ相談することができます。家計の見直しと聞くと、「食費や電気・水道代を抑えて・・・」というイメージを持つ方も多いですが、その他にも見直しして節約できる項目が多いのです。

一般的に、家計の支出は「固定費」と「変動費」の2種類に分かれます。

固定費は名前の通り、ある程度支出額が一定の項目を指します。変動費は月によって支出額が変わる項目です。

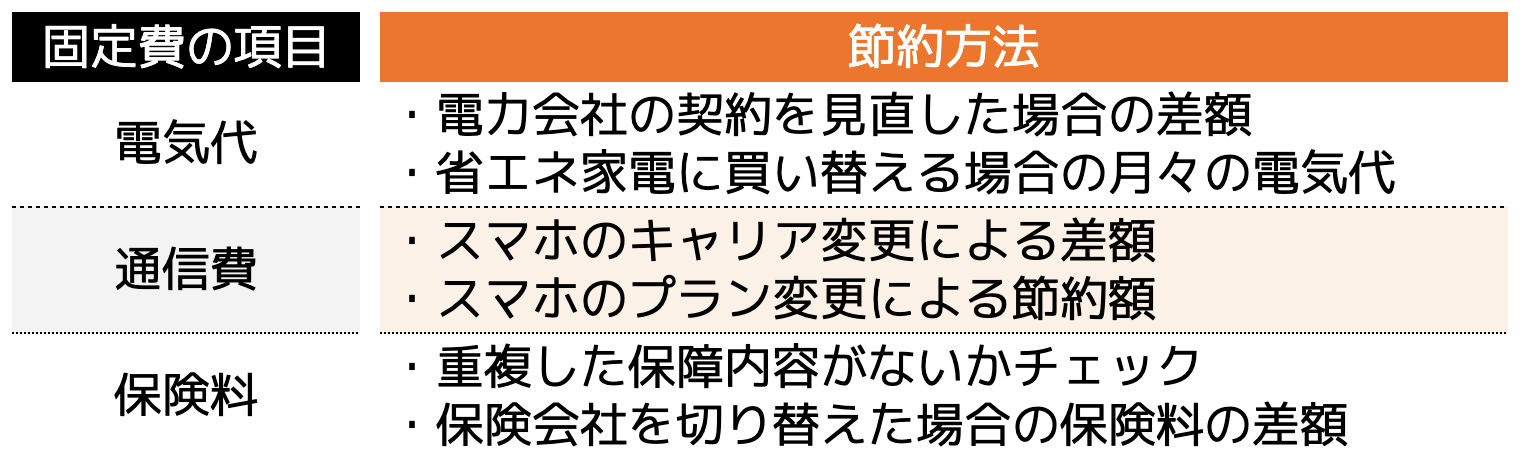

これらの支出をファイナンシャルプランナーがひとつずつ確認し、削減できる項目を見つけてくれます。一例を挙げると、以下のような節約方法を提案してくれるのです。

家計の見直しポイントはファイナンシャルプランナーによって異なりますが、住宅ローンを借りるとなると、月々の支出は増えることになります。

少しでも生活の負担をなくしたい方には、家計の見直しは必須であり、ファイナンシャルプランナーに相談すればひとつずつチェックしてもらえるメリットがあります。

(3)お付き合いのある金融機関を紹介してくれる

ファイナンシャルプランナーに相談すれば、お付き合いのある金融機関を紹介してもらうことが可能です。

紹介してもらうことで、ファイナンシャルプランナーからの後押しがあるので、審査が有利に働きやすくなり、住宅ローンが借りやすくなります。(もちろん必ず審査が通るという保証が付くわけではありません)

またファイナンシャルプランナーは数多くの金融機関とお付き合いがあるので、住宅ローンの金利が低い銀行などを把握しているので、より良い借入ができることでしょう。

ファイナンシャルプランナーを選ぶ際のポイント

ファイナンシャルプランナーは全国に数多くあります。中には優秀なファイナンシャルプランナーもいれば、的確なアドバイスがもらえないファイナンシャルプランナーも存在するのです。

そこで、ここではファイナンシャルプランナーを選ぶ際のポイントを3点紹介します。

(2)住宅ローンに強い担当者であるかを見極める

(3)サポート体制ができている

ひとつずつ確認して選ぶようにしましょう。

(1)有料か無料かを確認する

相談するファイナンシャルプランナーの相談料が有料なのか、それとも無料なのか確認しておきましょう。

無料だから具体的なアドバイスがもらえないというわけではありません。相談料はファイナンシャルプランナーが決められるので、無料で相談を承っている企業も多いのです。

ただし、無料だと思って相談したものの、実際は有料だったケースも多く見受けられます。

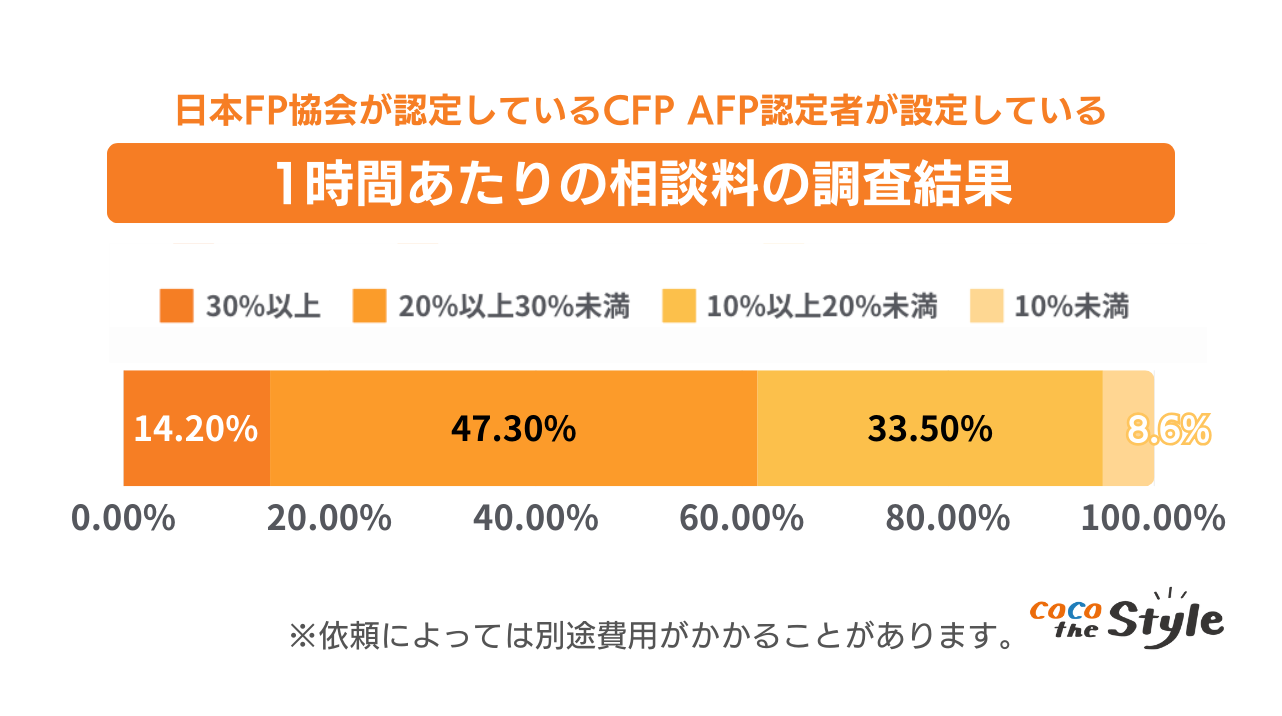

日本FP協会東京支部の調査によると相談時間1時間につき「5,000円から10,000円程度」のところが多い結果になっています。

参考|日本FP協会「相談料の目安(有料相談)」より弊社作成

相談回数が増えることによって費用も大きくかかってくるので、あらかじめ相談料の確認は行っておくことをおすすめします。

(2)住宅ローンに強い担当者であるかを見極める

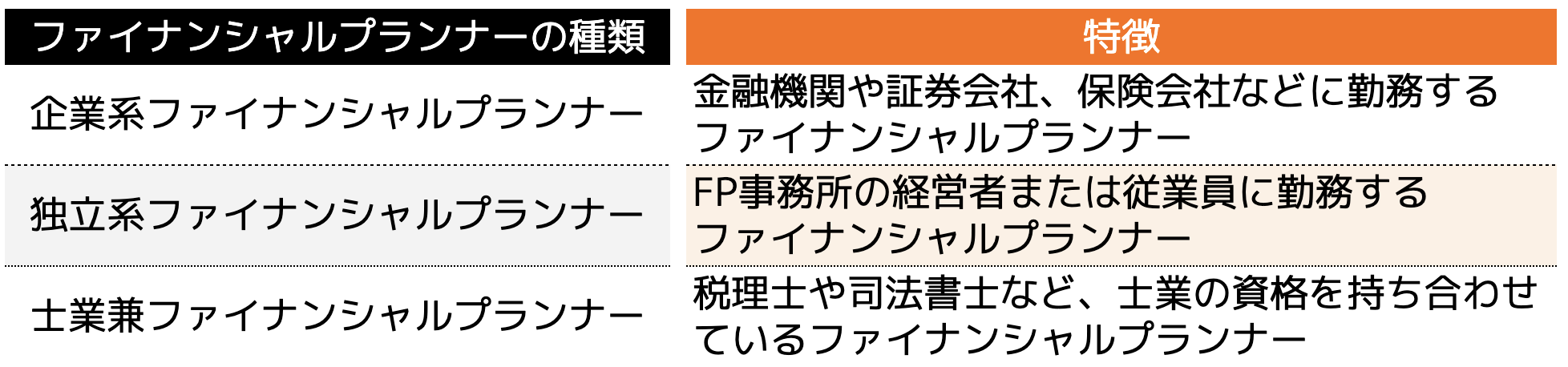

ファイナンシャルプランナーには得意ジャンルがさまざまあり、住宅ローンに強い担当者であるかを見極める必要があります。

ファイナンシャルプランナーには「企業系ファイナンシャルプランナー」「独立系ファイナンシャルプランナー」「士業兼ファイナンシャルプランナー」の3種類に分かれます。

例えば、企業系ファイナンシャルプランナーであれば、資産形成や債券などお金を増やすことを得意としており、士業兼ファイナンシャルプランナーは、本業が税理士や司法書士なため、相談者のサービスの一環として、相談に乗ってくれます。

独立系ファイナンシャルプランナーは、マルチに対応でき、住宅ローンや資産形成はもちろん、保険や相続に関する悩みにも対応しているのです。

また独立ファイナンシャルプランナーがいる企業には、「住宅関連を担当する人」「資産運用を担当する人」などと割り振られていることがあります。相談内容に合わせて担当者を変えられるので、おすすめです。

(3)サポート体制ができている

長期的なサポート体制ができているファイナンシャルプランナーを選ぶようにしましょう。

住宅ローンは借りてしまえば終わりではありません。例えば10年経ったときに、金利の安い銀行に借り換えを行って、返済額を抑えることもできます。

このようなアドバイスができるのは、独立系ファイナンシャルプランナーの強みでもあります。

金利の変動は経済や金融などの動向を追っている必要がありますが、ファイナンシャルプランナーは職業上常にチェックしているのです。

そのため、適切な借り換え時期などのアドバイスができるため、顧客にとっては大切なパートナーにもなります。

しかし、あくまで長期的なサポートを行ってくれるファイナンシャルプランナーでなければいけません。企業系や士業は本業が異なるうえ、多くの顧客がいることからつい見落としがちになる可能性もあります。

独立系ファイナンシャルプランナーであれば、企業全体で顧客管理を行っているため、適材適所にサポートを受けることが可能です。

ココザスは独立系ファイナンシャルプランナーとして、お客様の住宅ローンの相談を承っております。

住宅ローンアドバイザーをはじめ、ファイナンシャル・プランニング技能士などの資格を保有している社員も在籍しているので、相談内容に応じたアドバイスが可能です。

ココザスの住宅購入支援事業ではマイホーム購入のご相談はもちろん、資産形成事業の知識を元に住宅ローンのご相談にも対応いたします。

相談料は何度でも無料なので、ぜひお気軽にお問い合わせくださいませ。

まとめ

住宅ローンの相談先を4つ紹介しましたが、おすすめなのはファイナンシャルプランナーです。

中でも独立系ファイナンシャルプランナーであれば、住宅ローンの基礎を学べるだけでなく、お金に関する悩みをマルチに相談でき、長期的なサポートも受けられます。

また、お付き合いのある金融機関の紹介も受けられるので、住宅ローン審査もスムーズに進めることができるでしょう。