老後資金5,000万円で独身が暮らせるのは何年?

ここでは平均的な生活費と住居費・医療費・介護費も含めて老後資金5,000万円で独身が暮らせるのは何年なのか考えてみましょう。

平均的な生活費と寿命から逆算する

平均的な生活費と寿命から逆算すると、5,000万円あれば約24年ほどの生活費は確保できています。

総務省統計局による「家計調査(2024年)」によると、単身者の平均支出額は169,547円であり、各項目の支出額は以下の表のとおりです。

1年間の平均支出額は2,034,564円となり、5,000万円の貯蓄がある方は、24年間は生活できるということがわかります。

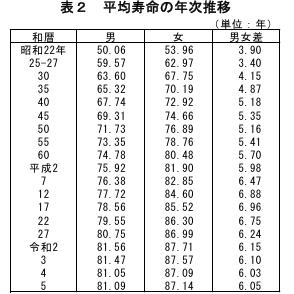

また、厚生労働省が発表した「平均寿命」を確認すると、以下の画像のとおり、男性が約81.09歳、女性が約87.14歳となります。

60歳で定年退職した場合、男性は21年、女性は27年分の生活費が必要となることがわかります。

そのため男性であれば5,000万円で足りる想定ですが、女性の場合は3年分不足すると想定されます。

医療費・介護費も含めて考える

老後は、より医療費や介護費を考慮しなければいけません。

厚生労働省の「生涯医療費(令和5年度)」によると、日本人の生涯医療費は約2,800万円です。

定年退職後の65歳からは約1,600万円と、生涯医療費の半分以上が定年以降に必要となります。

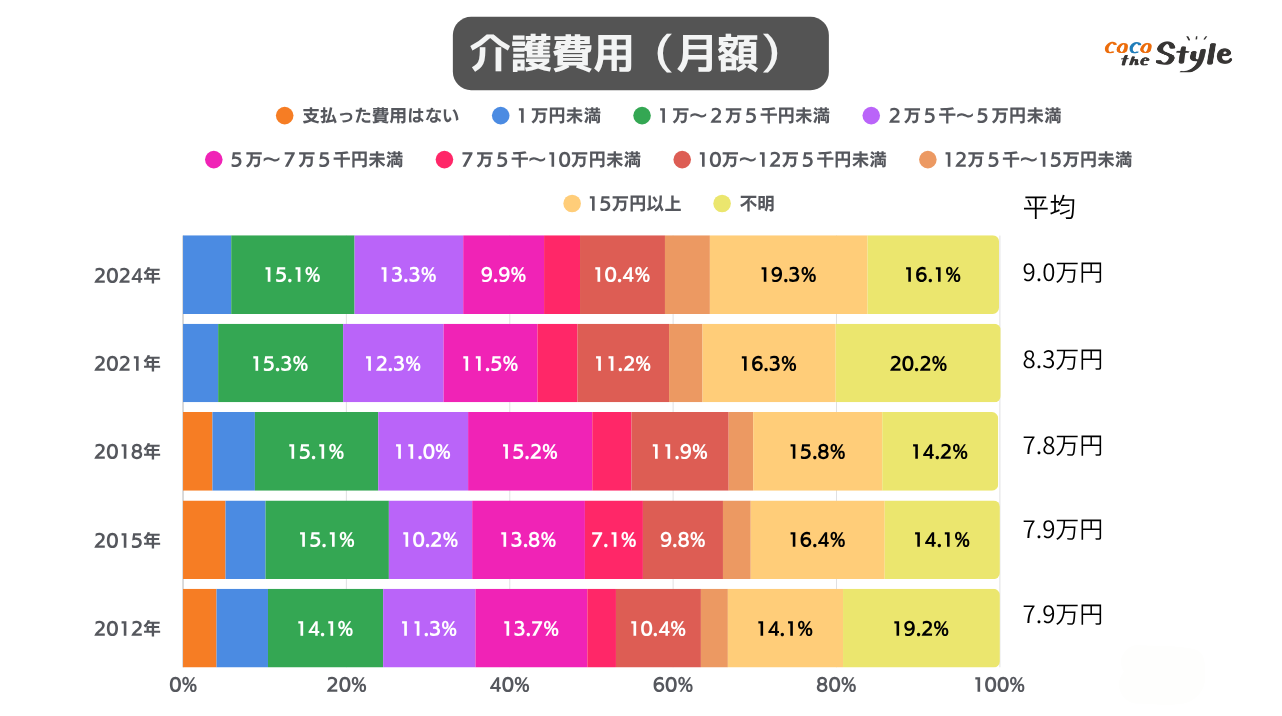

介護費用は、公益財団法人 生命保険文化センターが公表した「生命保険に関する全国実態調査」によると、平均は月9万円であることがわかります。

この費用は、公的介護保険サービスの自己負担費用を含みます。

仮に65歳の男性で介護が必要となった場合、16年間で約1,730万円の費用がかかると想定できます。

合算すると約3,300万円と非常に高額な費用がかかり、平均的な生活費も考慮すると5,000万円では不足する可能性が高いことがわかります。

公的年金だけで足りる?もらえる額の目安

公的年金だけでは毎月の生活費にも達しません。

以下の表は、2025年度(2025年4月〜2026年3月)における日本の公的年金(国民年金・厚生年金)の受給額について、独身の方のケースをまとめたものです。

国民年金のみの独身者は、加入期間によって受給額が変動し、満額だと月額69,308円・年額約831,696円。

加入率が平均的なら月額56,000円前後となります。

会社員としてフルに厚生年金加入していた独身者は、平均収入で月額約145,000円前後が目安です。

ただし、加入期間が短い人は年金額が減るため注意しなければいけません。

とはいえ、毎月の平均支出額が169,547円なので、公的年金だけでは生活するのは難しく、5,000万円の貯蓄を切り崩して生活することになるでしょう。

老後資金5,000万円であれば老後は安心できる?

老後資金として5,000万円を確保できていても、実際に安心して暮らせるかどうかは、生活スタイルや支出の変動によって大きく左右されます。

ここでは、生活スタイル別のシミュレーションや、想定外の出費など、安心できるかどうかの判断材料を詳しく解説します。

生活スタイル別シミュレーション

老後の生活費は人それぞれ異なります。

以下は代表的な生活スタイルごとの年間支出と、5,000万円で何年暮らせるかの概算です。

年金受給がある場合は、上記年数よりさらに余裕が生まれます。

特に独身者であれば、生活コストを抑えやすいため、介護などが不要な健康な状態であれば5,000万円でも老後30年前後の生活は可能です。

想定外の支出がある

5,000万円あれば生活費はある程度の年数は暮らせるものの、想定外の支出があった場合は生活を圧迫する要因になる可能性もあり、不足するリスクも考えられます。

高齢になるほど医療・介護のリスクは避けて通れません。

高齢者は病気の罹患率が高くなり、入退院が頻繁になります。

例えばがんで数回にわたる入院・通院治療を受けた場合、自己負担だけで年間30〜50万円以上になることもあります。

さらに要介護状態になると、施設利用や在宅介護に多額の費用がかかるため、突発的に発生する支出には注意が必要です。

また老後も同じ家に住み続ける場合、建物の老朽化により修繕やリフォーム費用がかかったり、親の介護費用の援助や兄弟姉妹・甥姪の結婚資金や教育費支援などもかかります。

このように突発的な支出も想定しておかないと、老後資金5,000万円では安心できるとは言い難いです。

5,000万円あっても不安になるケース

想定外の支出以外にも、5,000万円あっても不安になるケースはあります。

例えば公的年金が減少したり、インフレ・物価上昇によって生活費が圧迫される可能性もあります。

また、趣味や習い事などを始めると、5,000万円の貯蓄では生活できなくなる場合もあります。

このように5,000万円という金額は一見大きいですが、このような状況では「想像以上に早く減ってしまう」リスクがあるため注意しなければいけません。

独身の老後に備える際のリスク

独身者が老後に備える場合、家庭を持っている人と比べてリスクが異なります。

資金面が十分あったとしても、パートナーや子供がいない分、経済的・精神的に自立する必要があり、万が一の事態に備える準備もより重要になります。

ここでは、独身特有の代表的なリスクについて詳しく見ていきましょう。

頼れる人がいない

まず一つ目のリスクは「頼れる人がいない」という点です。

独身者にとって最も大きな不安の一つが、いざというときに支えてくれる家族やパートナーがいないことです。

例えば、病気やケガで入院する際、病院によっては手術や長期入院のために「身元保証人」が必要になります。

親族がいない、または疎遠であれば、その手続きがスムーズに進まないことがあるのです。

さらに、認知症などで判断力が低下したとき、自分に代わって財産管理や医療判断をしてくれる人がいない場合、公的な成年後見制度に頼らざるを得ません。

しかし、この制度では本人の意思が十分に尊重されないこともあり、望まない選択をされる可能性も否定できません。

また、独居生活では体調不良や事故が発見されにくく、孤独死のリスクも高まるのです。

このような状況に備えるためには、信頼できる友人や専門家とのネットワークが求められます。

加えて、判断能力があるうちに任意後見契約を結んでおいたり、希望する医療や財産の使い道を「エンディングノート」にまとめておいたりすることで、自分の意思をきちんと伝えられるようになるでしょう。

最近では、民間やNPOによる「身元保証サービス」も増えており、こうしたサービスを活用するのも1つの選択肢です。

ケガや病気によって収入を失う

次に挙げられるのが、「ケガや病気によって収入を失う」リスクです。

独身者は収入が途絶えると、その影響をもろに受けます。

例えば、脳梗塞や心筋梗塞など突然の病気で長期間働けなくなった場合、会社員であれば傷病手当金が最長1年6カ月支給されることもありますが、それで十分とは限りません。

自営業やフリーランスであれば、「働けない=即収入ゼロ」という状況になるため、上記などはより深刻な問題でもあります。

また、メンタル不調で長期休職した場合、復職が難しくなり、キャリアを断たれる可能性もあるでしょう。

加えて、親の介護が必要になったときに仕事を辞めざるを得なくなる「介護離職」も、収入喪失の大きな原因となっています。

収入が途絶えても、家賃・税金・保険料などの固定支出は容赦なく続くため、医療費や生活費を貯金から切り崩すしかない事態に陥るリスクがあるのです。

こうした事態を防ぐためにも、就業不能保険や医療保険に加入し、万が一働けなくなったときにも一定の収入を確保するようにしなければいけません。

さらに、副業や資産運用によって収入源を分散させておくことで、1つの仕事に依存しない安心感を得る必要があるのです。

老後資金が5,000万円でも足りない場合の対処法

老後資金として5,000万円あっても、物価の上昇や医療・介護などの想定外の出費によって、資金が不足する可能性は決して珍しくありません。

特に100年人生と言われている昨今、長生きも想定して準備しておく必要があります。

ここでは、5,000万円でも足りなくなる場合に備えてできる3つの対処法を紹介します。

- 支出を抑えて貯蓄を増やす

- 副業で収入を増やす

- 資産運用を始める

ひとつずつ確認しておきましょう。

支出を抑えて貯蓄を増やす

最も基本的かつ確実な対処法は、「支出を見直して無理なく抑えること」です。

特に老後の生活では、毎月の固定費が家計に大きく影響します。

支出には月々によって支出額が変わる「変動費」とほとんど変わらない「固定費」の2つに分かれます。

例えば住居費や通信費、保険料、光熱費といった「見直し可能な支出」を抑えるだけでも、年間で数十万円の節約につながることがあります。

もちろん固定費なども抑えることで、より大幅な節約も可能なため、以下のような工夫を試してみましょう。

このように、固定費の見直しは一度行うだけでも長期的に大きな節約効果を生みます。

毎月の生活費を抑えられるうえ、貯蓄も増やせる効果があるので、支出の見直しを行ってみましょう。

副業で収入を増やす

近年では、副業を認める企業が増えたこともあり、老後に備えて「収入の柱をもう一本増やす」動きが広がっています。

たとえ小さな副収入でも、継続すれば老後資金の不足を補う大きな力となります。

副業の例としては以下のようなものがあります。

・知識や経験を活かしたコンサル・セミナー講師

・写真やハンドメイド作品の販売

・ブログやYouTubeでの広告収入

・スキマ時間でできる配達・軽作業の副業

特に独身の方は時間の自由が利きやすく、自分のペースで副業に取り組める点がメリットです。

副収入が増えることで、生活の安定はもちろん、精神的な余裕にもつながります。

資産運用を始める

資産運用をはじめておけば、老後の生活費をカバーできるほどの資金を貯めることも可能です。

貯金だけではインフレに対応できず、お金の価値は年々目減りしていきます。

老後資金の一部を「守る」だけでなく、「育てる」ことも重要だと考えられている時代です。

資産運用を行うことで、5,000万円を少しでも増やす、または長持ちさせることができます。

とはいえ、資産運用を行ったことがない人にとっては、どのような方法を行えば良いのかわからないことでしょう。

次の項では老後に向けておすすめな資産運用方法を紹介します。

独身の方におすすめな資産運用方法

ここでは独身の方におすすめな資産運用方法を4つ紹介します。

- NISA

- iDeCo

- 投資信託

- 株式投資

ひとつずつ確認してみましょう。

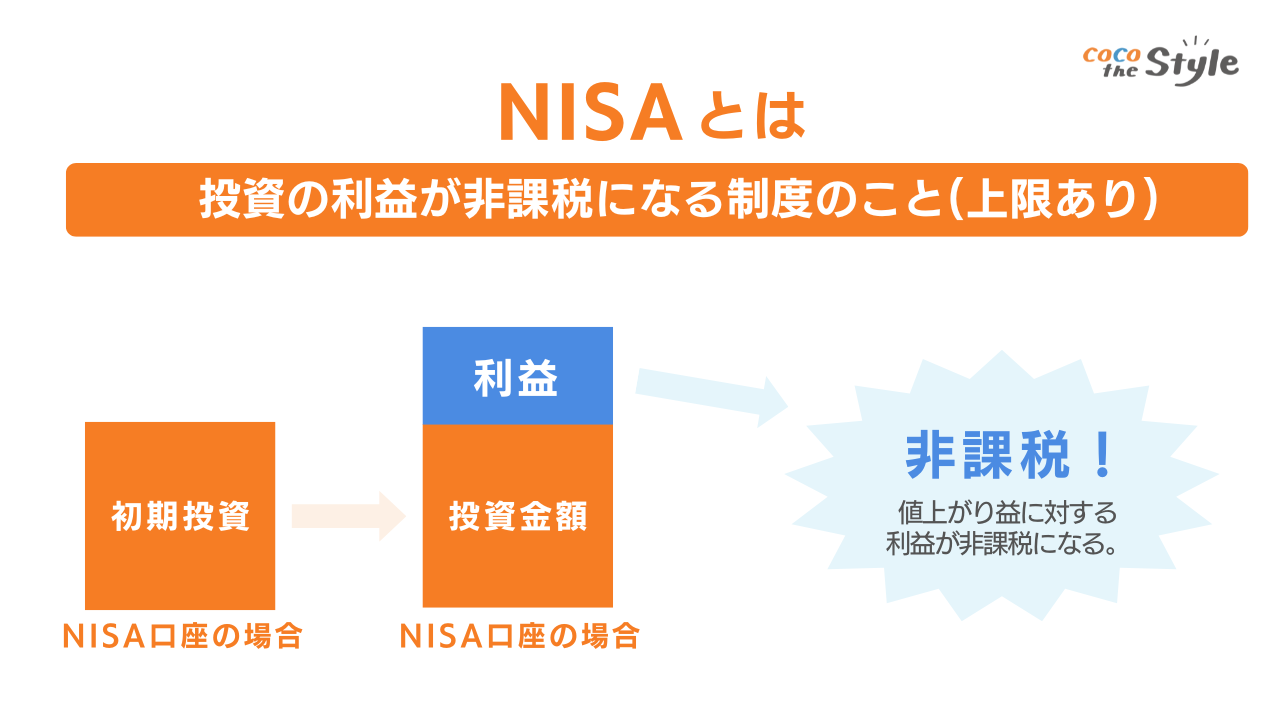

NISA

・運用益が非課税

・長期投資で元本割れリスクが低くなる

NISA(少額投資非課税制度)は、初心者でも始めやすい投資制度として高い人気を誇っています。

NISAの最大のメリットは、投資で得た利益に対して税金がかからないことです。

通常、株式や投資信託などで運用益が出た場合、その約20%は税金として差し引かれます。

しかし、NISA口座で運用すればその利益が非課税となり、得られた利益をそのまま再投資に回すことができるため、複利効果によって資産がより効率的に増えていくのです。

また、NISAでは毎月一定額を自動で積み立てていく仕組みが基本で、日々の値動きを気にする必要はありません。

時間をかけてじっくりと資産を育てていくスタイルなので、投資経験のない方でも無理なく始められます。

特に独身の方にとっては、仕事や日常生活に支障をきたすことなく運用を続けられる点が大きな魅力と言えるでしょう。

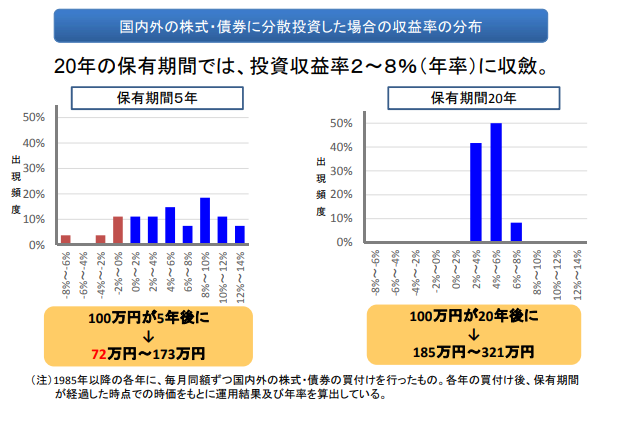

金融庁が平成29年に発表した「つみたてNISAについて」によれば、20年間にわたって積立・長期保有を行うことで、利回りはおおよそ年2%〜8%に収束しており、安定した成果が期待できるとされています。

上記のように20年という投資期間になれば、価格変動リスクが平均化され、元本割れの可能性も低くなるのです。

複数の資産に分散投資を行えば、さらにリスクを抑えることができるでしょう。

現在のNISA制度では、「つみたて投資枠(年間120万円まで)」と「成長投資枠(年間240万円まで)」の2種類が用意されており、合わせて年間360万円まで非課税で投資できます。

自分の資金状況やライフスタイルに合わせて使い分けたり、併用したりすることができるため、柔軟な運用が可能です。

貯蓄をただ銀行に眠らせておくのではなく、一部をNISAで運用することで、老後の不安に備えながら資産を堅実に育てていくことができます。

NISAは、将来の生活を見据える独身者にとって、安心と効率を両立した非常に有効な選択肢といえるでしょう。

iDeCo

・節税しながら運用できる

・掛金が高額にならない

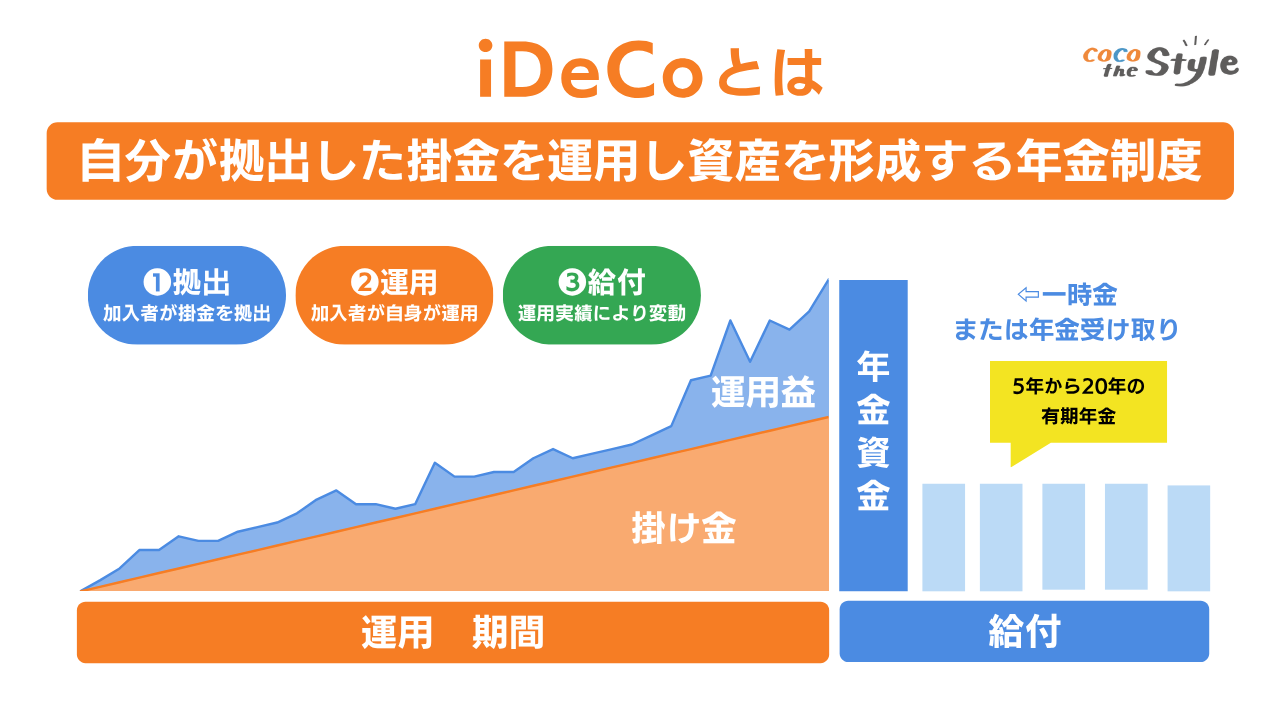

iDeCo(個人型確定拠出年金)とは、個人が自分で掛金を拠出し、老後資金を積み立てるための年金制度です。

毎月の掛金は全額が所得控除の対象となるため、運用することで節税効果が得られる点が魅力です。

また、NISAと同様に運用益も非課税となります。

iDeCoの掛金には、職業や勤務形態によって上限が設定されています。

以下に、職業ごとの掛金上限をまとめました。

会社員の方であれば、月々最大23,000円、個人事業主は68,000円まで掛金を拠出できるため、資産形成の手段として活用しやすいです。

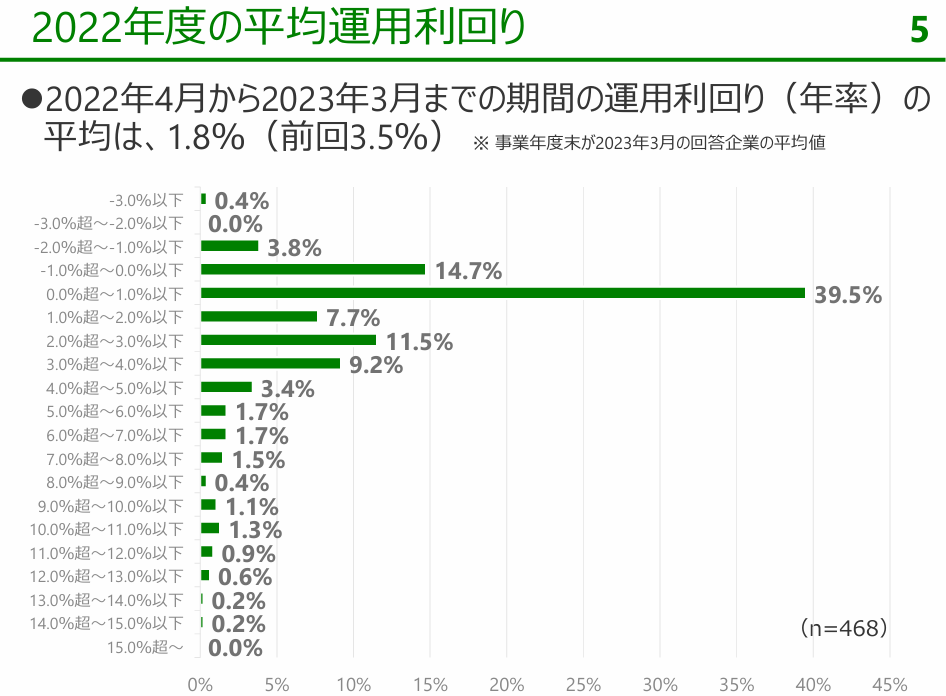

また、企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像のとおり2022年度の利回りは1.8%が平均となります。

上記の図を見て分かるとおり、元本割れ(0%以下)している割合は4.2%ほどであるため、比較的リスクを抑えて始められる資産形成方法でもあります。

ただし、iDeCoは原則として60歳まで引き出しができないため、長期的な資産運用が前提です。

そのため、毎月安定した収入が見込める方に向いた制度であり、老後の資金を計画的に準備する手段として人気があります。

投資信託

・少額から始められる

・専門家に一任できる

投資信託とは、多くの投資家から集めた資金を、専門の運用会社(ファンドマネージャー)が株式や債券などのさまざまな金融商品に分散投資し、その成果を投資家に分配する仕組みです。

特に、投資経験の少ない独身の方にとっては、「自分で運用する不安を感じることなく、資産を育てていける手段」として活用しやすい点が魅力です。

さらに証券会社によっては100円から投資が可能なため、「まとまった金額をすぐに動かすのは不安」という方でも、無理なく始めることができます。

さらに、投資信託では銘柄の選定や市場のチェックといった煩雑な作業をすべて専門家に任せられるため、日常的に忙しい方や投資の知識が浅い方でも安心して取り組めるでしょう。

投資信託は「何を買えばよいかわからない」「タイミングを読むのが難しい」といった不安を感じる方にとって、心強い選択肢といえるでしょう。

ただし、投資信託であっても元本が保証されているわけではありません。

市場の値動きによっては元本割れするリスクもあるため、「プロに任せれば絶対に儲かる」と過信するのではなく、あくまでリスクを理解したうえで取り組むことが重要です。

資産を守りながら少しずつ育てていきたいという方には、まずは小額から始めて運用に慣れていく方法が安心です。

5,000万円というまとまった資産をお持ちの方であれば、その一部をこうした投資信託に回し、残りを生活資金や他の資産運用と組み合わせることで、バランスの取れた老後資産の管理が可能になります。

自分で全部を判断するのではなく、専門家の知見を借りながら、時間をかけて育てていく投資信託は、そんな堅実な資産形成を目指す方にぴったりの選択肢です。

株式投資

・値上がり益で大きなリターンが期待できる

・配当金による安定的な収入も魅力

株式投資は、企業が発行する株式を購入し、株価が上昇したタイミングで売却することで、その差額を利益として得ることができます。

タイミングを見極めることができれば、一度の取引で大きなリターンを得られる可能性があるのが株式投資の大きな魅力です。

また、株を長期的に保有していれば、企業からの配当金を定期的に受け取れることもあります。

これは働かなくても得られる「不労所得」の一種であり、老後の生活費の一部として活用できる安定収入として注目されています。

配当が安定している企業の株を持ち続けることで、資産を維持しながら一定の現金収入を得ることもできるでしょう。

まとまった貯蓄をすでに保有している独身者にとっては、日々の生活に追われることなく、中長期の視点でじっくり株式を運用できる環境が整っているとも言えます。

毎月の生活費には困らないという前提があるからこそ、短期的な価格の変動に過度に振り回されず、長期保有を通じて着実な資産形成を目指すことができるのです。

ただし、株式投資には当然リスクも伴います。

市場全体の動きや企業の業績によって株価は大きく変動するため、タイミングを誤れば資産を減らしてしまうこともある点には注意が必要です。

特に個別銘柄に集中投資する場合は、慎重な銘柄選定とリスク分散、そして冷静な資金管理が求められます。

また、株式投資は他の資産運用と比べて、ある程度の知識と経験が必要になります。

ニュースや決算情報を読み解く力、企業の成長性を見極める視点などが問われるため、最初は少額から始め、実際に経験を積みながら知識を身につけていくことが大切な資産運用方法です。

独身の方が資産運用を始める際の注意点

独身の方が資産運用を始める際の注意点は3点挙げられます。

- 無理のない金額で運用する

- 正しい知識を身に付けてから始める

- 困る前に専門家に相談する

ひとつずつ確認してから資産運用を始めましょう。

無理のない金額で運用する

資産運用において最も重要なのは、無理のない金額で運用して生活に支障をきたさない範囲で行うことです。

手元資金をすべて運用に回してしまうと、急な出費や病気、失業などが起こった際に対応できなくなる可能性があります。

特に独身の方は頼れる配偶者や家族がいない分、万が一に備えた生活防衛資金を確保したうえで、余裕のある範囲で始めることが、資産運用を長く続けるための基本です。

正しい知識を身に付けてから始める

正しい知識を身に付けてから資産運用を始めましょう。

資産運用にはさまざまな商品がありますが、どれも一長一短があり、リスクの種類や仕組みも異なります。

なんとなく始めると、大きな損失につながる可能性も高まります。

例えば、NISAやiDeCo、投資信託、株式、債券、不動産など、それぞれの特性を事前に調べ、自分の目的や性格、リスク許容度に合った商品を選ぶようにしましょう。

困る前に専門家に相談する

資産運用を始めるにあたって、自分だけで判断するのが不安な場合は、ファイナンシャルプランナーなどの専門家に相談するのがおすすめです。

独身の方が資産運用を始めるとき、誰にも相談せずに進めてしまいがちです。

しかし、自分一人で判断を続けるのは危険であり、特に大きな金額を動かす場合や、複数の商品を組み合わせる場合には、信頼できる専門家に相談することが重要です。

ファイナンシャルプランナーに相談することで、自分に合った運用方法や将来設計を具体的に見直すことができます。

ココザスはファイナンシャルプランナーとして投資や資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さいませ。

まとめ

独身で老後資金として5,000万円を確保している場合、一見すると十分に見えるかもしれませんが、医療費や介護費、物価の上昇、突発的な支出などを考慮すると、決して「安心」とは言い切れないのが現実です。

特に独身の方は、頼れる家族がいないことで万が一の事態への備えがより重要になります。

そうした不安を少しでも和らげるためには、生活費の見直しによる支出の最適化、副業による収入源の確保、そして資産運用による資金の長期的な成長が重要となるでしょう。

無理のない金額での資産運用や、正しい金融知識を持つこと、困る前に専門家に相談する姿勢も大切です。

「5,000万円あるから安心」ではなく、「5,000万円をどう活かすか」が老後の生活の明暗を分けます。

将来への備えを今から一歩ずつ積み重ねていくことで、独身でも安心して豊かな老後を迎えることができるでしょう。