50代におすすめのクレジットカード5選【安心・高還元・審査のポイントも解説】

50代がクレジットカードを選ぶ際は、年会費の安さだけでなく、特典の内容やポイント還元率、旅行保険、家族カードの使いやすさなどを総合的に比較することが大切です。

特に50代は、日々の生活費を効率よく管理したい方や、夫婦旅行・家族旅行を楽しみたい方、老後資金を意識して支出を見直したい方も多いでしょう。

そのため、自分のライフスタイルに合ったカードを選ぶことで、家計管理やポイント活用の満足度が大きく変わります。

ここでは、2026年時点の情報をもとに、50代におすすめのクレジットカード5選を紹介します。

2位:楽天プレミアムカード

3位:JCBゴールド

4位:dカード GOLD

5位:エポスゴールドカード

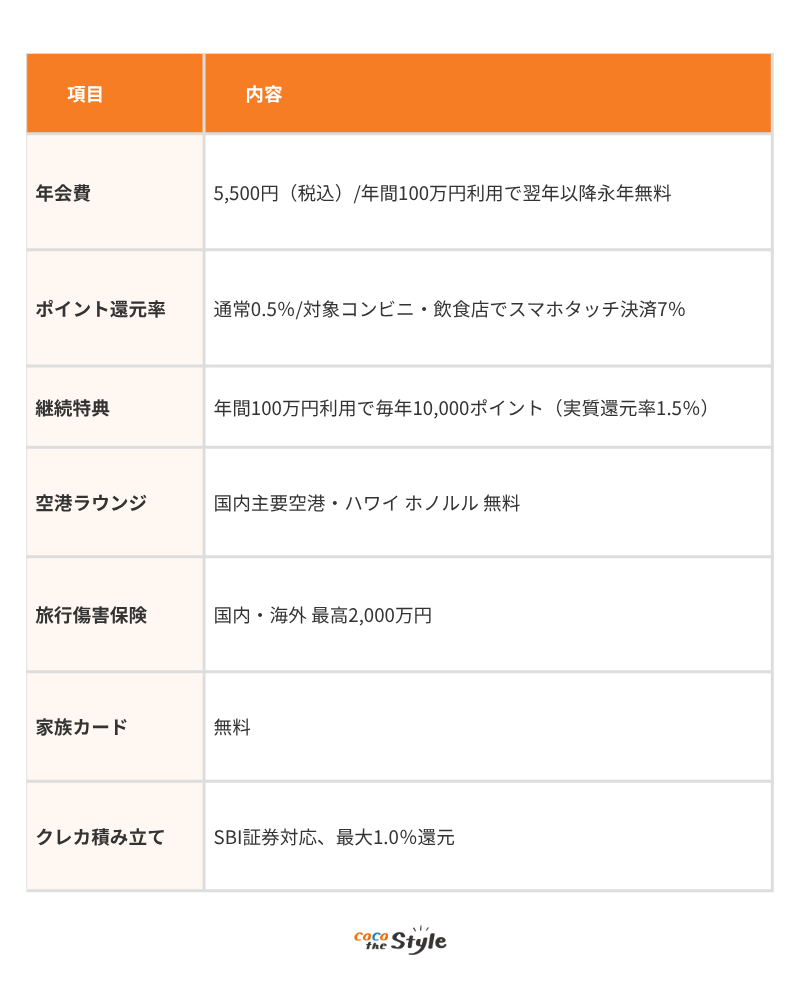

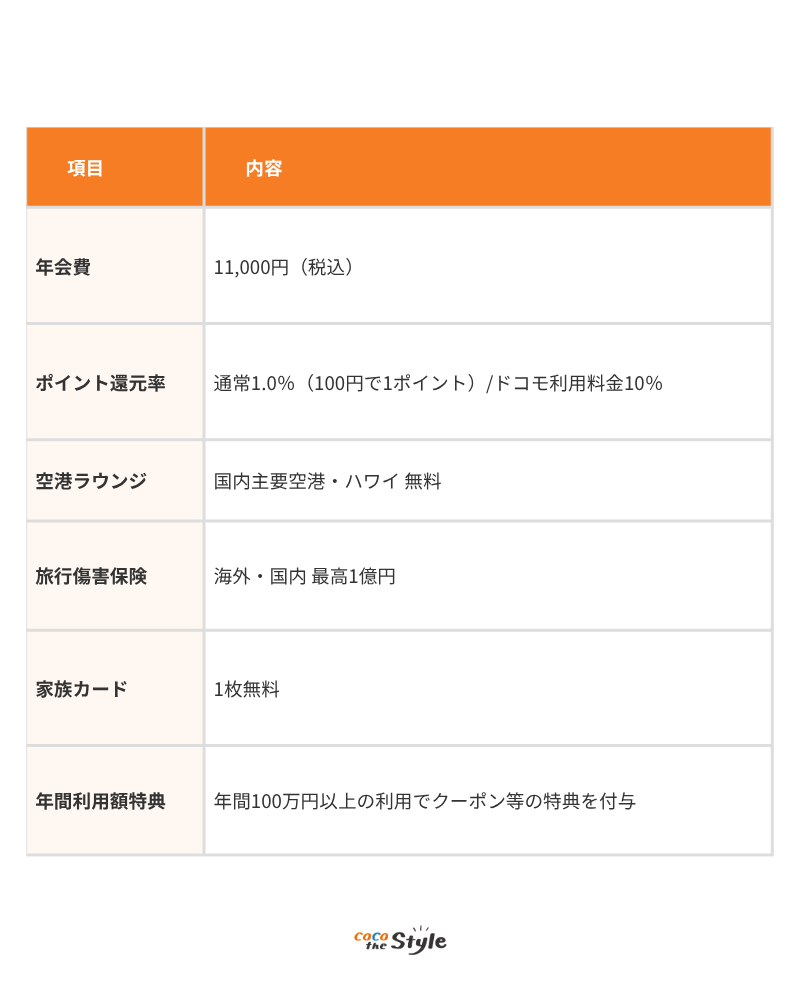

1位:三井住友カード ゴールド(NL)

引用|三井住友VISAカード「ゴールドカードなら三井住友カード ゴールド(NL)」

三井住友カード ゴールド(NL)は、年会費と特典のバランスに優れた、50代におすすめのゴールドカードです。

最大の魅力は、年間100万円の利用で翌年以降の年会費が永年無料になる点です。

生活費や固定費をカード払いにまとめれば、約8万3,000円の月間利用で条件達成を目指せます。

さらに、年間100万円を利用すると継続特典として10,000ポイントが付与されるため、実質還元率は1.5%になります。

普段の支払いを集約するだけで、効率よくポイントを貯められる点は大きな魅力です。

対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーを利用すると、最大7%還元を受けられる点もメリットです。

日常使いでポイントを貯めやすく、カード番号が券面に記載されないナンバーレス仕様のため、セキュリティ面でも安心して利用できます。

年会費の永年無料条件を達成しやすく、家族カードも無料で発行できます。

生活費や固定費をまとめながら、家族全体でポイントを効率よく貯めたい50代に向いています。

2位:楽天プレミアムカード

引用|楽天カード 「楽天プレミアムカード」

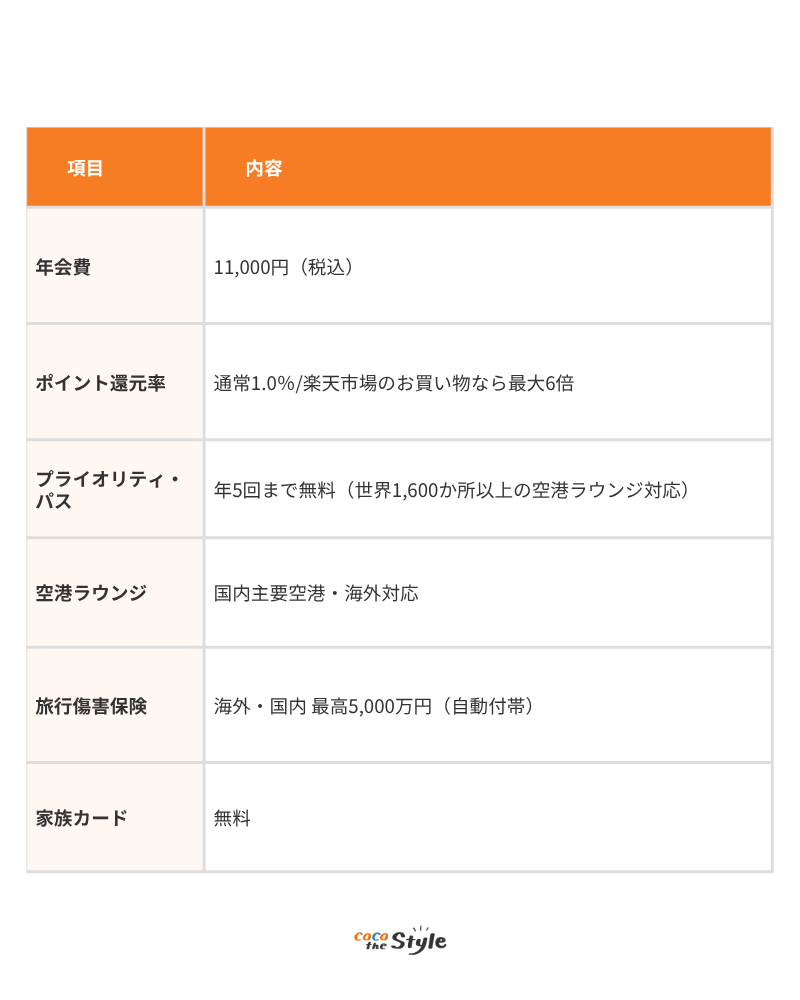

楽天プレミアムカードは、楽天経済圏をよく利用する方や海外旅行が好きな50代に特におすすめのクレジットカードです。

年会費は1万1,000円(税込)ですが、楽天市場での買い物ではポイント還元率が高くなりやすく、楽天経済圏を活用している方であれば年会費以上のメリットを感じやすいでしょう。

また、プライオリティ・パスが年5回まで無料で利用できる点も大きな特徴です。世界1,600か所以上の空港ラウンジに対応しているため、海外旅行や出張の際に、出発前の時間をゆったり過ごせます。

ただし、2025年1月以降は、プライオリティ・パスのラウンジ内レストランやリフレッシュ施設の利用は対象外となり、基本的にはラウンジ利用のみとなっている点には注意が必要です。

楽天市場での還元率は常時3%以上となり、SPU(スーパーポイントアッププログラム)や火曜・木曜の特典を組み合わせることで、さらにポイントを貯めやすくなります。

楽天市場・楽天トラベルをよく使う方や、海外旅行・出張が多い方に向いています。

旅行保険が自動付帯しているため、旅行時の安心感を重視したい50代にもおすすめです。

3位:JCBゴールド

引用|JCBカード「JCBゴールドカード」

JCBゴールドは、国内唯一の国際ブランドであるJCBが発行するゴールドカードです。

国内での使いやすさやステータス性、旅行保険の手厚さを重視する50代に向いています。

特に注目したいのは、旅行傷害保険の充実度です。

海外・国内ともに最高1億円の補償が用意されており、旅行や出張の機会がある方にとって心強い1枚といえるでしょう。

また、2年連続で年間100万円以上利用、または1年で200万円以上利用すると、「JCBゴールド ザ・プレミア」へのインビテーションを受けられる可能性があります。

JCBゴールド ザ・プレミアでは、世界約1,800か所の空港ラウンジを利用できるプライオリティ・パスも付帯します。

長く使うことで、ワンランク上のカードを目指せる点も魅力です。

国内の加盟店ではJCBのポイントアッププログラム(JCB ORIGINAL SERIESパートナー)を通じて特定店舗での還元率を高めることができ、スターバックスやAmazon.co.jpでのポイント優遇がある点もメリットです。

旅行保険の補償額が高く、将来的に上位カードへのランクアップも狙えます。

長期的にカードを育てたい方や、安心感とステータス性を重視する50代におすすめです。

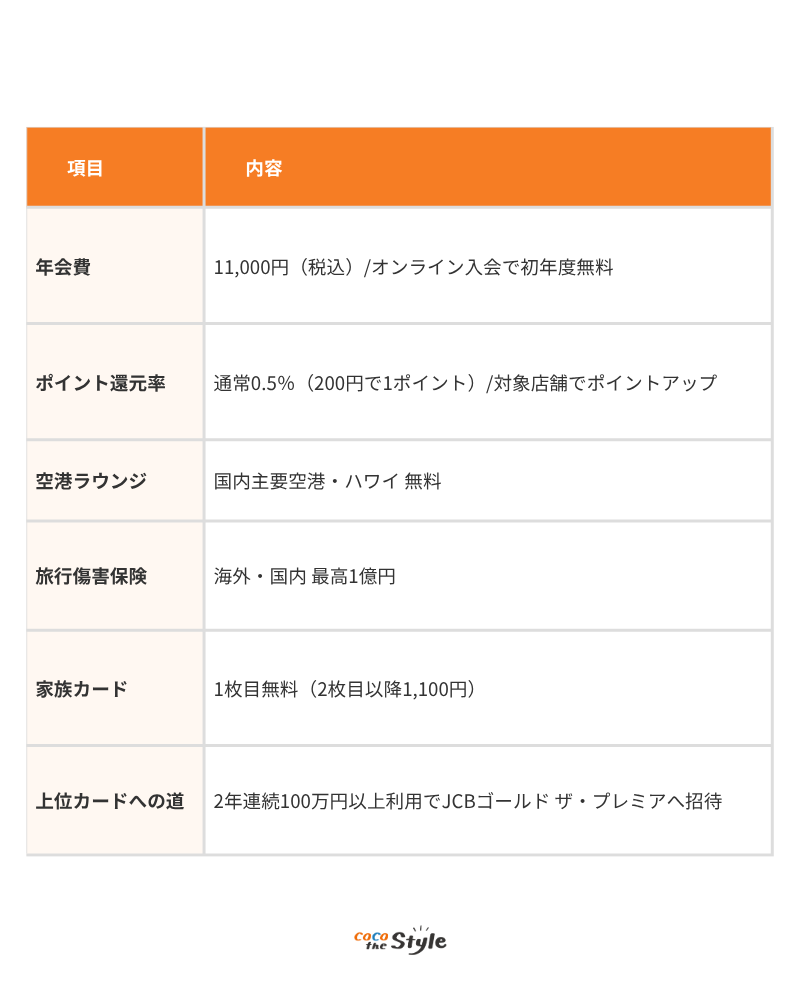

4位:dカード GOLD

引用|dカード「dカード GOLD」

dカード GOLDは、ドコモの携帯電話やドコモ光を利用している方に特におすすめのゴールドカードです。

最大の特徴は、ドコモの携帯電話料金やドコモ光の利用料金に対して、1,000円(税抜)ごとに100ポイントが貯まる点です。

これは10%還元に相当するため、ドコモユーザーであれば年会費1万1,000円(税込)の元を取りやすいカードといえます。

目安として、毎月の携帯電話料金やドコモ光の利用料金が合計9,200円以上ある場合、ドコモ利用分のポイントだけで年会費相当の還元を受けられる計算になります。

通常の買い物でも1.0%還元が受けられるため、日常使いでもポイントを貯めやすい点が魅力です。

貯まったdポイントは、ドコモの支払いや街の加盟店で利用できるため、使い勝手にも優れています。

ドコモユーザーであれば年会費の元を取りやすく、家族でドコモを利用している世帯ほど高い還元効果が期待できます。

通信費を見直しながらポイントを貯めたい50代に向いています。

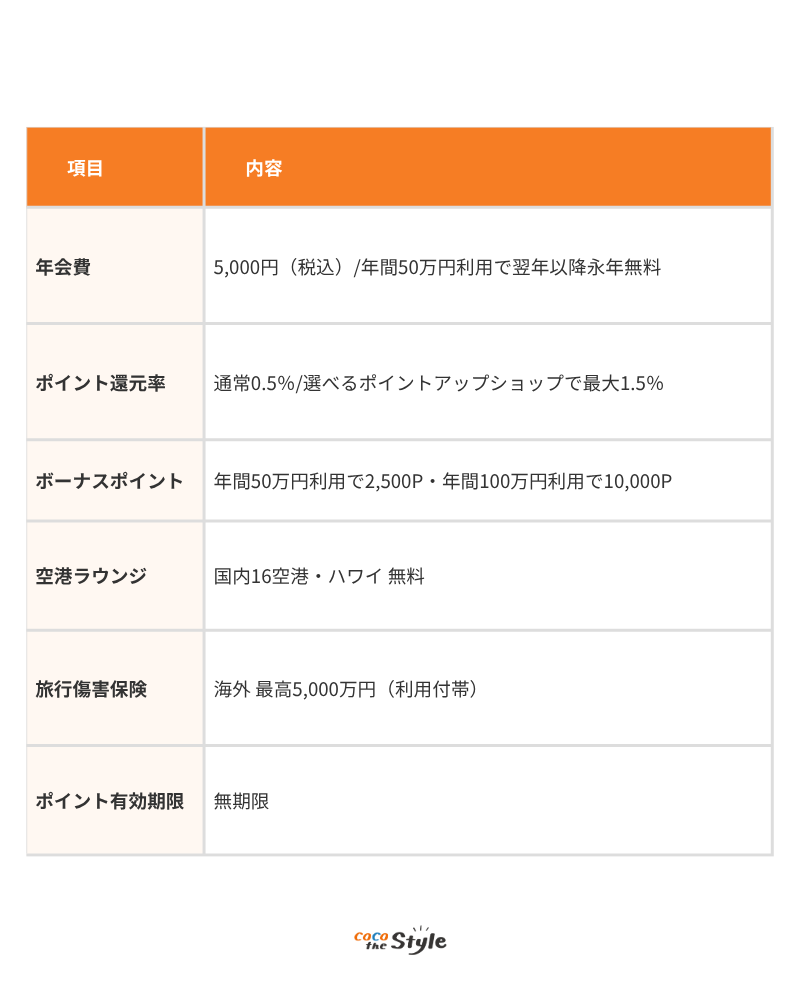

5位:エポスゴールドカード

引用|エポスカード「エポスゴールドカード」

エポスゴールドカードは、コストを抑えながらゴールドカードの特典を利用したい50代におすすめのカードです。

年会費は5,000円(税込)ですが、年間50万円以上利用すると翌年以降の年会費が永年無料になります。

月約4万2,000円の利用で条件達成を目指せるため、他のゴールドカードと比べてもハードルは低めです。

また、「選べるポイントアップショップ」では、よく利用する店舗を3つまで登録でき、対象店舗でのポイント還元率を最大1.5%まで高められます。

スーパーやドラッグストア、公共料金など、自分の生活に合った支払い先を選べる点が魅力です。

さらに、年間50万円利用で2,500ポイント、年間100万円利用で10,000ポイントのボーナスポイントが付与されます。

条件をうまく満たせば、実質的な還元率を高めながら利用できるでしょう。

ポイントの有効期限が無期限になるため、使い忘れを気にせず、じっくりポイントを貯められる点も50代にとって使いやすいポイントです。

年会費無料を目指しやすく、よく使う店舗に合わせてポイント還元率を高められます。

無理なくゴールドカードを持ちたい方や、ポイントを長期的に貯めたい50代におすすめです。

50代が今こそクレジットカードを見直すべき理由

50代は、子供の独立や住宅ローンの返済状況、老後資金の準備などにより、家計の使い方が大きく変わりやすい時期です。

クレジットカードは、単に買い物の支払いに使うだけでなく、ポイント還元や旅行保険、家族カードなどを活用することで、家計管理や生活費の節約にも役立ちます。

ここでは、50代がクレジットカードを持つ主なメリットを紹介します。

(2)毎月の支払いでポイントを貯めて生活費を抑えられる

(3)家族カードで家計の支出をまとめて管理できる

(4)子供の生活費や仕送りを見える化できる

(1)旅行保険や空港ラウンジで移動時間を快適にできる

ゴールドカード以上のクレジットカードでは、旅行傷害保険や空港ラウンジの無料利用など、一般カードにはない特典を利用できる場合があります。

50代になると、夫婦旅行や帰省、出張などで移動する機会が増える方もいるでしょう。

その際、旅行保険が付帯しているカードを持っていれば、旅行中の事故や病気、盗難などに備えやすくなります。

また、空港ラウンジを無料で利用できるカードであれば、出発前の待ち時間を落ち着いた空間で過ごせます。

旅行のたびに別途保険へ加入する手間や、空港での待ち時間のストレスを減らせる点は、50代にとって大きなメリットです。

旅行や出張の機会が多い方ほど、年会費以上の価値を感じやすいでしょう。

(2)毎月の支払いでポイントを貯めて生活費を抑えられる

クレジットカードのポイントを生活費の節約に活用できる点も、50代にとって大きなメリットです。

食費・日用品・光熱費・通信費・保険料など、毎月発生する支払いをカードにまとめることで、無理なくポイントを貯められます。

現金払いでは得られない還元を受けられるため、同じ支出でも家計にプラスの効果が生まれます。

50代は、住宅ローンの繰り上げ返済や老後資金の準備など、将来に向けた資金計画を意識し始める時期です。

日常の支出からポイント還元を受けることは、小さな節約の積み重ねとなり、長期的な家計改善にもつながります。

貯まったポイントは、カード利用代金への充当、商品券、電子マネー、マイルなどに交換できる場合があります。

よく使うサービスと相性の良いカードを選べば、ポイントの使い勝手も高まるでしょう。

(3)家族カードで家計の支出をまとめて管理できる

家族カードを発行して家計管理に役立てられる点も、50代がクレジットカードを持つメリットです。

家族カードを配偶者や家族に持たせることで、家族それぞれの支払いを本会員のカードに集約できます。

支出を1つの明細で確認できるため、家計全体の流れを把握しやすくなるでしょう。

また、家族カードの利用分も本会員の利用額に合算されるため、ポイントを効率よく貯められます。

年間利用額に応じたボーナスポイントや年会費無料条件があるカードでは、家族カードを活用することで条件達成を目指しやすくなる点も魅力です。

三井住友カード ゴールド(NL)のように、家族カードを無料で発行できるカードもあります。

コストを抑えながら家計管理をしやすくしたい50代にとって、家族カードは便利な選択肢です。

(4)子供の生活費や仕送りを見える化できる

子供の生活費や仕送りの管理に使える点も、家族カードのメリットです。

大学進学や就職などで子供が一人暮らしをしている家庭では、家族カードを通じて生活費をサポートする方法があります。

現金を毎月振り込むだけでなく、カードの利用明細を確認することで、どのような支出に使われているかを把握しやすくなります。

家族カードは本会員の与信に基づいて発行されるため、子供が自分名義でクレジットカードを作りにくい場合でも利用しやすい点があります。

ただし、使いすぎを防ぐためには、利用限度額の設定や定期的な明細確認が欠かせません。

事前に「生活費のみ」「緊急時のみ」など使い方のルールを決めておくことで、安心して活用できるでしょう。

50代がクレジットカード選びで後悔しないためのポイント

50代でクレジットカードを選ぶ際は、年会費や還元率だけで判断するのではなく、自分のライフスタイルに合っているかを確認することが大切です。

旅行の頻度、毎月の固定費、家族カードの利用有無、セキュリティ面などを比較することで、長く使いやすい1枚を選びやすくなります。

ここでは、50代がクレジットカードを選ぶときに確認したいポイントを4つ紹介します。

(2)日常使いでポイントが貯まりやすいカードを選ぶ

(3)旅行保険や付帯サービスの内容を比較する

(4)安心して使えるセキュリティとサポート体制を確認する

(1)年会費と特典のバランスを確認する

クレジットカードを選ぶ際にまず確認したいのが、年会費と特典のバランスです。

年会費が高いカードほど、空港ラウンジや旅行保険、優待サービスなどが充実している傾向があります。

しかし、実際に使わない特典が多ければ、年会費を払っても十分なメリットを感じにくいでしょう。

例えば、年に数回旅行へ行く方であれば、空港ラウンジや旅行保険の特典を活用しやすく、年会費に見合う価値を得られる可能性があります。

一方で、旅行の機会が少ない方は、ポイント還元率や固定費の支払いでメリットがでるカードを選んだ方が使いやすい場合もあります。

普段の支出や利用シーンを振り返り、「自分が本当に使う特典」があるカードを選ぶことが、コスパの良い選択につながります。

(2)日常使いでポイントが貯まりやすいカードを選ぶ

ポイント還元率も、クレジットカード選びで重視したいポイントです。

クレジットカードは日常的に使うほど、還元率の差が家計に影響します。

例えば、年間100万円を利用した場合、還元率0.5%なら5,000ポイント、還元率1.0%なら10,000ポイントとなり、年間で5,000ポイントの差が生まれます。

ただし、基本還元率だけで判断するのではなく、自分がよく利用する店舗やサービスでどれだけポイントが貯まるかを確認することが大切です。

コンビニ、スーパー、ドラッグストア、ECサイト、通信費など、よく使う支払い先で高還元になるカードを選べば、実質的なポイント獲得量を増やせます。

また、ポイントの使い道も確認しておきましょう。

カード利用代金に充当できるか、電子マネーや商品券に交換できるか、有効期限は長いかなどを見ておくと、貯めたポイントを無駄なく活用できます。

(3)旅行保険や付帯サービスの内容を比較する

旅行や出張、帰省などで移動する機会がある方は、旅行保険や付帯サービスの内容も確認しておきましょう。

クレジットカードに付帯する旅行保険には、カードを持っているだけで適用される自動付帯と、旅行代金をそのカードで支払った場合に適用される利用付帯があります。

同じ「旅行保険付き」のカードでも、適用条件が異なるため注意が必要です。

また、補償額だけでなく、病気やケガ、携行品の盗難、家族補償の有無なども比較しておくと安心です。

海外旅行が多い方は、海外旅行傷害保険の補償内容を重視すると、万が一のトラブルにも備えやすくなります。

空港ラウンジ、手荷物宅配、ホテル優待などの付帯サービスも、利用頻度が高ければ年会費以上の価値を感じやすいでしょう。

(4)安心して使えるセキュリティとサポート体制を確認する

セキュリティとサポート体制も、50代がクレジットカードを選ぶうえで重要なポイントです。

近年は、オンラインショッピングやスマホ決済、電子マネーなど、カードを使う場面が広がっています。

そのため、不正利用を防ぐ仕組みや、万が一のときに相談しやすいサポート体制が整っているかを確認しておくことが大切です。

カード番号が券面に記載されないナンバーレス仕様、不正利用検知システム、利用通知機能、24時間対応のサポート窓口などがあると、安心して利用しやすくなります。

また、不正利用が発生した場合に補償を受けられるかどうかも確認しておきましょう。

紛失・盗難時の連絡先や再発行までの対応スピードも、実際にトラブルが起きたときの安心感につながります。

50代から始めたいクレジットカードのお得な使い方

クレジットカードは、ただ持っているだけでは十分にメリットを活かせません。

日常の支払いに上手に取り入れることで、ポイント還元や付帯特典をより効率よく活用できます。

特に50代は、生活費や固定費、家族の支出、老後資金の準備などを見直すタイミングです。

クレジットカードを家計管理の一部として活用すれば、支出を見える化しながら、無理なくポイントを貯められるでしょう。

ここでは、50代におすすめのクレジットカードの使い方を紹介します。

(2)固定費の支払いで毎月安定してポイントを貯める

(3)よく使う店舗やサービスで還元率を高める

(4)利用明細を活用して家計を見える化する

(1)生活費をカード払いにまとめてポイントを取りこぼさない

食費・日用品・外食費など、日常的な生活費をできる限りカード払いにまとめることが、ポイントを効率よく貯める基本です。

現金払いではポイントが付かないことが多いため、同じ支出でもクレジットカードを使うだけで還元を受けられます。

毎月の生活費をカード払いにすることで、特別な節約をしなくてもポイントが自然に積み上がります。

特に、スーパー・ドラッグストア・コンビニなど、利用頻度の高い店舗で還元率が高くなるカードを選ぶと、日常の買い物から効率よくポイントを貯められるでしょう。

(2)固定費の支払いで毎月安定してポイントを貯める

電気・ガス・水道・通信費・保険料・サブスクリプションサービスなどの固定費をカード払いに設定することも、ポイントを無理なく貯める方法です。

固定費は毎月一定額が発生するため、一度カード払いに設定すれば、手間をかけずに継続的にポイントが貯まります。毎月の支払いを自動化できるため、払い忘れを防ぎやすい点もメリットです。

特に、dカード GOLDのようにドコモの通信料金で高還元を受けられるカードや、通信会社・電力会社と相性の良いカードを選ぶと、固定費の支払いだけでも効率よくポイントを貯められます。

(3)よく使う店舗やサービスで還元率を高める

クレジットカードを使うなら、どこで使うとポイントが貯まりやすいかを把握しておくことが大切です。

多くのカードには、特定のコンビニやスーパー、ECサイト、旅行予約サイトなどでポイント倍率が高くなる仕組みがあります。

普段よく使う店舗やサービスと相性の良いカードを選ぶことで、同じ支出でも獲得できるポイントを増やせます。

また、年間利用額に応じたボーナスポイントや継続特典があるカードでは、条件を事前に確認しておくことも重要です。

年末になってから不足分を無理に使うのではなく、毎月の生活費や固定費を計画的に集約することで、無理なく条件達成を目指せます。

(4)利用明細を活用して家計を見える化する

クレジットカードは、家計管理にも役立ちます。

カードの利用明細を見れば、毎月どの項目にいくら使っているかを確認できます。

カード会社のアプリやWebサービスを活用すれば、カテゴリ別の支出を確認したり、前月と比較したりできます。

家族カードを発行している場合は、家族全員の支出をまとめて管理できるため、家計全体の流れを把握しやすくなります。

支出を見える化することで、無駄な出費に気づきやすくなり、節約意識の向上にもつながるでしょう。

50代がクレジットカードを作る前に知っておきたい注意点

50代でクレジットカードを作る際は、特典やポイント還元率だけでなく、年会費や利用額、セキュリティ面にも注意が必要です。

特に50代は、老後資金の準備や収入の変化を意識し始める時期でもあります。

便利だからといって無計画にカードを作ったり、支払いを増やしたりすると、家計管理が難しくなる可能性があります。

ここでは、50代がクレジットカードを作るときに確認しておきたい注意点を紹介します。

(2)カードを増やしすぎず管理しやすい枚数に絞る

(3)毎月の利用額を決めて使いすぎを防ぐ

(4)不正利用対策と補償内容を確認する

(1)年会費が高すぎるカードは慎重に選ぶ

年会費が高すぎるクレジットカードには注意が必要です。

ゴールドカードやプラチナカードなど、年会費が高いカードほど旅行保険や空港ラウンジ、優待サービスなどの特典が充実している傾向があります。

しかし、その特典を実際に使わなければ、年会費に見合うメリットを得にくくなります。

たとえば、空港ラウンジをほとんど利用しない方や、旅行の機会が少ない方は、高額な年会費を支払っても十分に活用できない可能性があります。

まずは自分のライフスタイルを振り返り、どの特典をどれくらい使うのかを確認しておきましょう。

そのうえで、年会費に見合う価値があるカードを選ぶことが大切です。

年会費の永年無料条件があるカードの場合は、年間利用額の条件を無理なく達成できるかも事前に確認しておくと安心です。

(2)カードを増やしすぎず管理しやすい枚数に絞る

クレジットカードの作りすぎにも注意しましょう。

複数のカードを持つと、店舗やサービスごとに使い分けられるメリットがあります。

一方で、枚数が増えるほど管理が煩雑になり、支払い日や利用明細の確認が難しくなります。

また、使っていないカードを放置していると、不正利用に気づきにくくなる可能性もあります。

年会費がかかるカードを複数持っている場合は、年間コストも大きくなりやすいでしょう。

基本的には、日常使いのメインカード1枚と、用途に応じたサブカード1〜2枚程度に絞ると管理しやすくなります。

現在持っているカードを一度見直し、使っていないカードや年会費に見合わないカードは、解約も含めて整理を検討すると良いでしょう。

(3)毎月の利用額を決めて使いすぎを防ぐ

クレジットカードの利用額を管理することも重要です。

クレジットカードは後払いの仕組みであるため、手元の現金が減っていないように見えても、翌月以降にまとめて請求が発生します。

使いすぎてしまうと、引き落とし時に家計を圧迫する原因になりかねません。

特に50代は、老後資金の準備や住宅ローンの返済、医療費、子供への支援など、将来を見据えた支出管理が大切な時期です。

月ごとの利用上限をあらかじめ決めておき、カード会社のアプリやWeb明細で支出をこまめに確認する習慣をつけましょう。

また、リボ払いや分割払いは手数料が発生するため、利用には注意が必要です。

基本的には、1回払いで無理なく支払える範囲に抑えることをおすすめします。

(4)不正利用対策と補償内容を確認する

クレジットカードを作る際は、不正利用対策も確認しておきましょう。

近年はオンラインショッピングやスマホ決済の利用が広がり、クレジットカード情報を使う場面が増えています。

そのため、不正利用を防ぐ仕組みや、トラブル時の補償内容を確認しておくことが大切です。

利用明細を定期的に確認し、身に覚えのない請求がないかをチェックする習慣をつけましょう。

カード会社のアプリで利用通知をオンにしておくと、カードを使うたびに通知が届くため、不正利用にも早く気づきやすくなります。

また、不正利用補償の有無や、紛失・盗難時の連絡先、再発行までの流れも確認しておくと安心です。

安心してクレジットカードを使うためにも、ポイント還元や特典だけでなく、セキュリティ面まで含めて比較することが大切です。

50代が迷いやすいクレジットカードとデビットカードの選び方

クレジットカードを選ぶ際は、デビットカードとの違いも理解しておくことが大切です。

どちらもキャッシュレス決済に使えるカードですが、支払いのタイミングやポイント還元率、利用できる場面には違いがあります。自分の家計管理のしやすさや利用目的に合わせて選ぶことで、より使いやすいカードを見つけやすくなるでしょう。

ここでは、クレジットカードとデビットカードの主な違い・選び方を紹介します。

(2)ポイントの貯まりやすさ

(3)旅行や出張時の使いやすさ

(1)支払い管理のしやすさ

クレジットカードとデビットカードの大きな違いは、支払いのタイミングです。

クレジットカードは、利用した金額を翌月または翌々月にまとめて支払う後払い方式です。

支払いまでに時間差があるため、手元資金を残しながら買い物ができ、ポイントも貯められる柔軟性があります。

一方、デビットカードは利用と同時に銀行口座から代金が引き落とされます。

口座残高の範囲内でしか使えないため、使いすぎを防ぎやすい点がメリットです。

ただし、急な大きな出費があった場合、口座残高が足りないと決済できないことがあります。

支出管理を重視するならデビットカード、ポイント還元や支払いの柔軟性を重視するならクレジットカードが向いているでしょう。

(2)ポイントの貯まりやすさ

ポイント還元率にも違いがあります。

一般的に、クレジットカードはデビットカードよりもポイント還元率が高い傾向があります。

特にゴールドカードや上位カードでは、特定の店舗やサービスで還元率が上がるプログラムが充実しており、日常の支払いでも効率よくポイントを貯められます。

デビットカードにもポイント還元機能が付いているものはありますが、還元率や特典の内容はクレジットカードに比べて限定的なケースが多いです。

食費や日用品、通信費、光熱費などの支払いでポイントを貯め、生活費の節約に活用したい50代には、クレジットカードの方がメリットを感じやすいでしょう。

(3)旅行や出張時の使いやすさ

クレジットカードとデビットカードでは、利用できる場所にも違いがあります。

どちらもVisaやMastercard、JCBなどの国際ブランドに対応していれば、多くの店舗で利用できます。

ただし、ホテルやレンタカー、海外の一部店舗などでは、デビットカードが使えない場合があります。

特に旅行時は、宿泊施設のデポジットやレンタカーの保証金などでクレジットカードが求められるケースもあります。

そのため、旅行や出張が多い方は、クレジットカードを1枚持っておくと安心です。

一方で、日常の買い物を口座残高の範囲内で管理したい方には、デビットカードも便利な選択肢です。

50代でカードを選ぶ際は、ポイント還元や旅行時の利便性を重視するならクレジットカード、使いすぎ防止を重視するならデビットカードというように、目的に応じて使い分けると良いでしょう。

まとめ

今回は、50代におすすめのクレジットカードや、カードを選ぶときのポイント、クレジットカードとデビットカードの違いについて紹介しました。

50代でクレジットカードを選ぶ際は、年会費やポイント還元率だけでなく、旅行保険・空港ラウンジ・家族カード・セキュリティ面などを総合的に比較することが大切です。

クレジットカード選びは、日々の支払いを見直すだけでなく、家計全体や将来の資産形成を考えるきっかけにもなります。

「自分に合うカードがわからない」「ポイント活用や家計管理を含めて見直したい」という方は、ファイナンシャルプランナーに相談してみるのもおすすめです。

ココザスでは、経験豊富なファイナンシャルプランナーによる無料相談を受け付けています。

クレジットカード選びや家計管理、老後資金の準備についてお悩みの方は、ぜひお気軽にご相談ください。