老後資金5,000万円が必要と言われる理由

(1)「老後資金2,000万円問題」の背景と根拠

まず、老後資金として2,000万円不足するという話が記憶に新しい方も多いのではないでしょうか。

2019年6月に金融庁の金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」において、約2,000万円の老後資金が必要である旨の報告がされたことがきっかけでした。

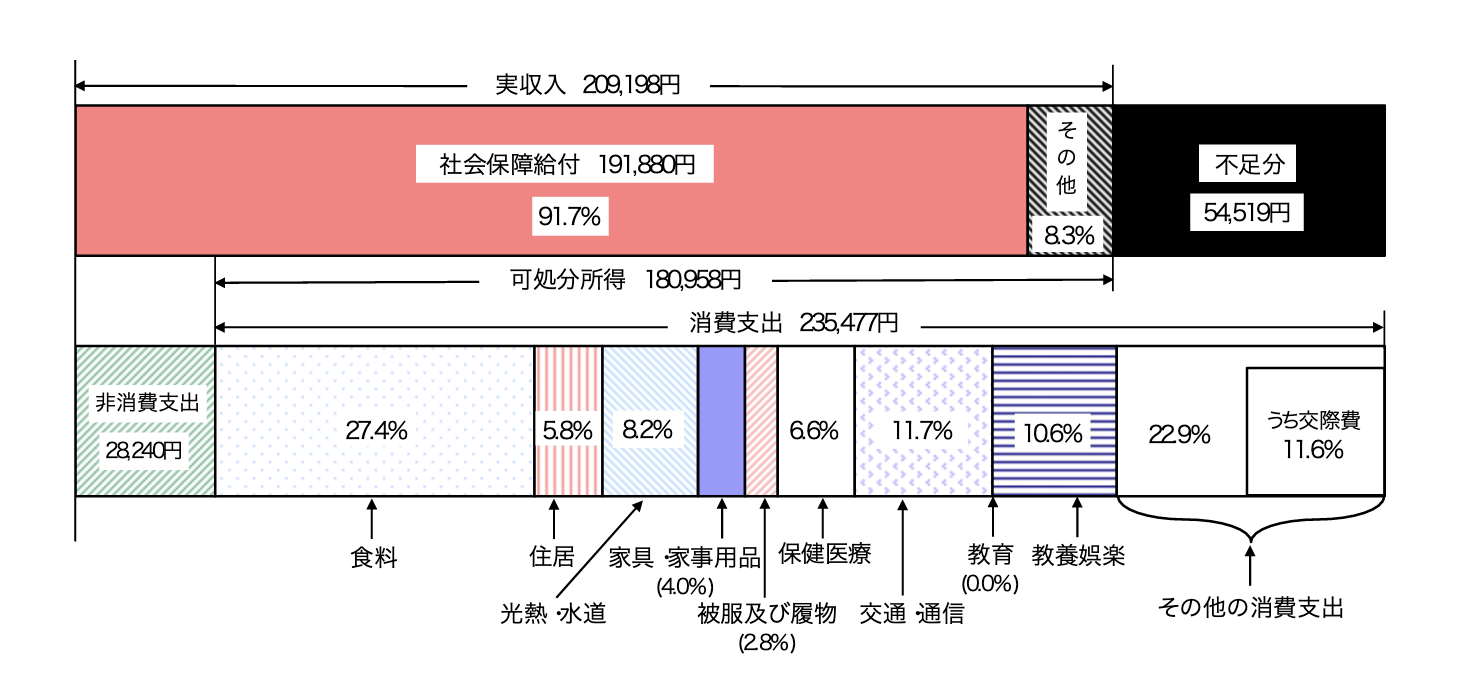

総務省の「家計調査(平成29年)」によると、老後の夫婦2人世帯(夫65歳以上・妻60歳以上の無職世帯)の毎月の収入は20万9,198円、支出は26万3,717円です。

支出と収入の内訳は、以下のとおりです。

引用|総務省「家計調査年報(家計収支編)平成29年(2017年)家計の概要P28」

老後生活で毎月5万4,519円の赤字が30年間続くと仮定した場合、赤字の累計額は約2,000万円になります。

5万4,519円 × 360ヶ月(12ヶ月 × 30年)= 約1,962万円

つまり一般的な生活を送る上で、年金以外に約2,000万円ほどの老後資金が必要となることが言われました。

なお、実際の収入や支出は、各世帯ごとに大きく異なるため、さらに高額な資金が必要になる場合もあります。

【参考記事】

老後2000万円問題の対策とは?効率的な老後資金の作り方!

(2)「老後資金5,000万円必要」と言われる6つの理由

老後資金2,000万円の理由は説明の通りですが、なぜそれ以上の5,000万円もの資金が必要になるのでしょうか。

老後資金5,000万円が必要となる主な理由は、以下の6つが挙げられます。

2:夫婦二人が国民年金の場合、受給額が少ないため

3:贅沢な生活習慣などが変えにくいため

4:寿命の延長に伴う老後資金の増加があるため

5:インフレによる物価上昇リスクがあるため

6:介護費用や余裕資金も必要なため

1:年金財政が厳しくなり年金額が減少するため

一つ目は、公的年金の財政が厳しくなるため年金額が減っていくことです。

公的年金の給付水準は、賃金や物価の変動に応じて毎年見直されています。

そして、給付水準には「マクロ経済スライド」という仕組みが採用されていたり、5年ごとに年金財政の点検(財政検証)を行い、年金財政の適正化を図っています。

しかし、少子高齢化に伴い、年金保険料の負担者減少と年金受給者の増加が進み、年金の給付水準が大幅に下がるという意見もあります。

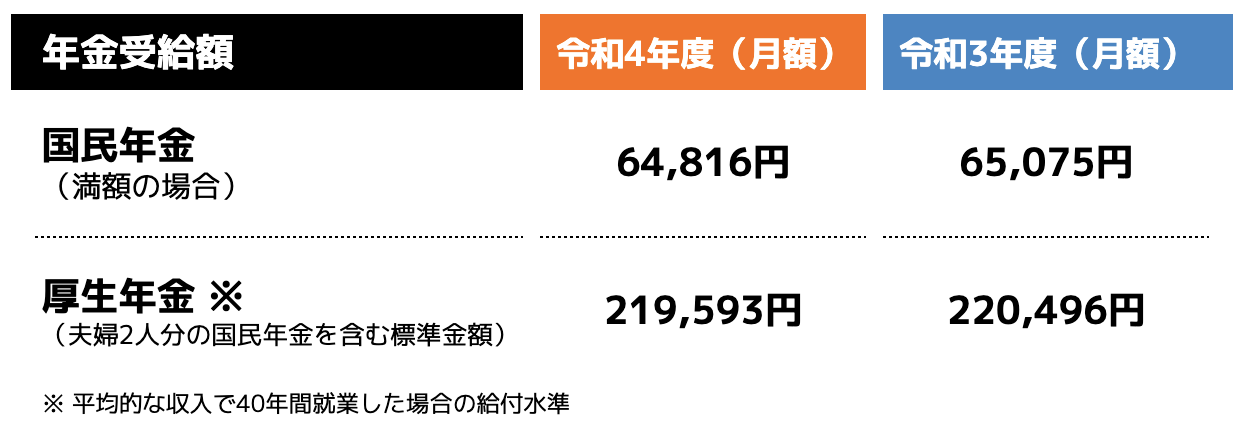

令和4年度4月分からの年金受給額を見ても、令和3年度と比較して減少していることがわかります。

参照|日本年金機構「令和4年4月分からの年金額等について」

年金は、老後生活に重要な収入源でありますが、年金受給額の減少がさらに進んだ場合は年金以外の資産を準備しておくことが重要です。

2:夫婦二人が国民年金の場合、受給額が少ないため

二つ目は、国民年金加入者の収入が厚生年金加入者の平均受給額約22万円(月額)を大幅に下回ることです。

国民年金加入者(*)が受給する年金は、「老齢基礎年金」だけで、老齢厚生年金は受け取ることができません。

*会社員など厚生年金加入者も第2号被保険者として国民年金に加入していますが、当記事では第1号(自営業者など)、第3号(専業主婦・主夫)被保険者を国民年金加入者としています。

前項でも紹介した通り、老齢基礎年金の月額は最大64,816円(令和4年度年額777,800円)です。

夫婦2人で129,632円の年金を受給する場合、老後30年間生活すると仮定した場合の

赤字額は以下の通りです。

(263,717円* − 129,632円) × 360ヶ月 = 約4,827万円

*家計調査(平成29年)の平均支出額を用いて算出

国民年金加入者は、厚生年金加入者に比べて年金収入が少ないため、老後資金を手厚く準備しておく必要があります。

3:贅沢な生活習慣などが変えにくいため

三つ目は、現役時代の生活習慣を変えることが難しく、支出を抑制できないことです。

老後の夫婦2人世帯の平均的な家計支出は約26万円ですが、日常生活費を始めとする出費は世帯ごとに大きく異なります。

現役時代に贅沢な生活、趣味などに多額のお金を使用していた場合、老後も同様の支出を継続してしまうことで、老後資金がさらに必要になってしまうことがあります。

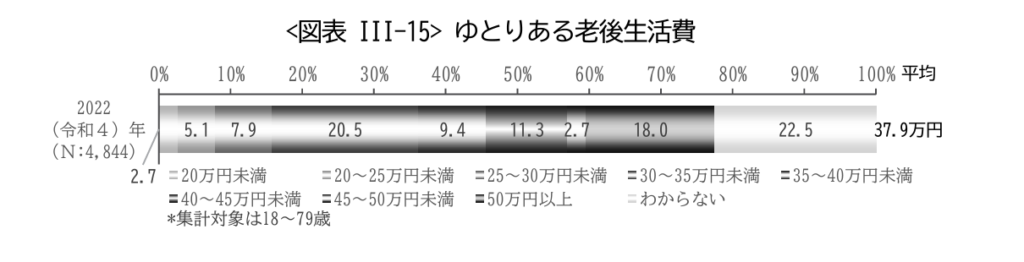

また、生命保険文化センターの調査によると、「ゆとりある老後生活費」は平均で月額379,000円と報告されています。

前述の実収入209,198円をもとに不足金額を計算した場合、以下の通りとなります。

(379,000円 − 209,198円) × 360ヶ月 = 約6,000万円

引用|生命保険文化センター「生活保障に関する調査(2022(令和4)年度)」

さらに、今後物価上昇などのインフレが加速することで、老後資金はさらに必要になります。

老後に趣味や旅行、孫などへの資金提供などのゆとりある生活を希望している場合は、約5,000万円が準備すべき老後資金の目安になります。

4:寿命の延長に伴う老後資金の増加があるため

四つ目は、寿命が伸びることによる老後期間が長くなり老後資金が多く必要になることです。

厚生労働省の「令和3年簡易生命表」によると、現在65歳の人が平均して生存する期間(平均余命)は、男性約20年、女性約25年となっています。

しかし、人生100年時代と言われているように、今後もさらに平均寿命の延長や健康寿命が長くなることにより、老後の出費は増加する可能性が高いです。

何歳まで生きるかなどは事前にはわかりませんが、医療の発達なども踏まえて長生きした場合に備えた余裕のある老後資金の準備があると安心です。

5:インフレによる物価上昇リスクがあるため

五つ目は、将来のインフレに伴う物価上昇リスクがあることです。

例えば、物価上昇率3%が10年間続いた場合、10年後の物価は約34%(5%であれば約63%)アップします。

年金額が増加しなかった場合、確実に老後資金が不足することになります。

2023年に発表された全国消費者物価指数は、前年同月比で4%の上昇でした。

この上昇率が今後維持されるかはわかりませんが、日本政府と日本銀行は、物価安定の目標として2%物価上昇を目指しているため、可能性は十分あるでしょう。

老後資金の準備を考える場合は、物価上昇を踏まえた資産価値を考えるとともに、インフレの影響を受けにくい資産(不動産や株式など物価に連動して価値上昇が見込める資産)で保有することがおすすめです。

6:医療費・介護費や余裕資金も必要なため

最後は、日常生活以外での支出に備えた余裕資金を考慮する必要があることです。

老後の支出は、普段生活するためのお金以外にも多数存在します。

例えば、自宅のリフォーム費用や車の買い替え、体調不良をはじめとする病気による治療費などが発生することも考えられます。

また、介護が必要になる可能性も踏まえて、老後資金を準備しておくことも重要です。

公益財団法人生命保険文化センターの「2021年(令和3)年度生命保険に関する全国実態調査」によると、介護の平均期間は約5年1カ月(61カ月)でした。

介護費用を見ると、一時的な費用が平均74万円、介護費用が平均8.3万円(月額)であり、単純に平均期間で計算した場合で約581万円が介護費用として必要となる。

老後資金5,000万円を実現している世帯の数

老後資金5,000万円が必要な理由はわかりましたが、実際に5,000万円ものお金を準備することができるのでしょうか。

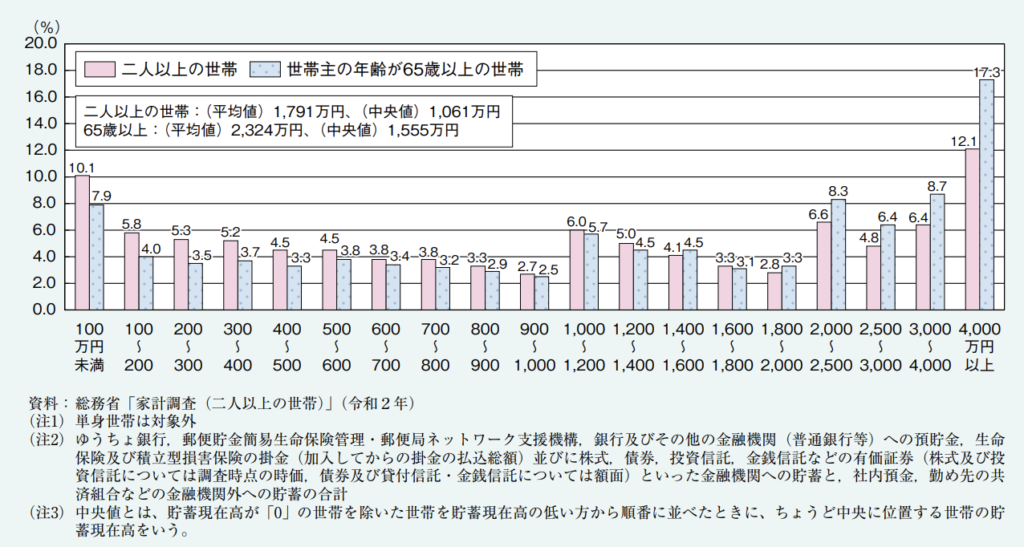

内閣府「令和4年版高齢社会白書」によると、65歳以上世帯の貯蓄平均値は2,324万円、中央値は1,555万円です。

平均値では2,000万円を超えているものの、5,000万円の世帯は少ないことが分かります。

実際の貯蓄額ごとの世帯分布は、以下の通りです。

現時点では5,000万円以上の貯蓄世帯は少ないと言えますが、インフレや年金額の減少などを考慮して、今後5,000万円に近い貯蓄額を確保していく世帯が増える可能性が高いと考えられます。

老後にかかる生活費

この章では、具体的に必要な老後資金をシミュレーションする計算方法と、年金の収入、職業の種類、世帯人数、ライフプラン別に金額を詳しく解説します。

(1)必要な老後資金の計算方法

老後資金の計算方法は、以下の計算式に当てはめてシミュレーションしています。

(毎月の生活費 − 毎月の収入) × 老後の生活期間 + その他の支出

以下では、まずそれぞれの4つの情報(毎月の生活費、毎月の収入、老後の生活期間、その他の支出)の具体的数値を確認していきましょう。

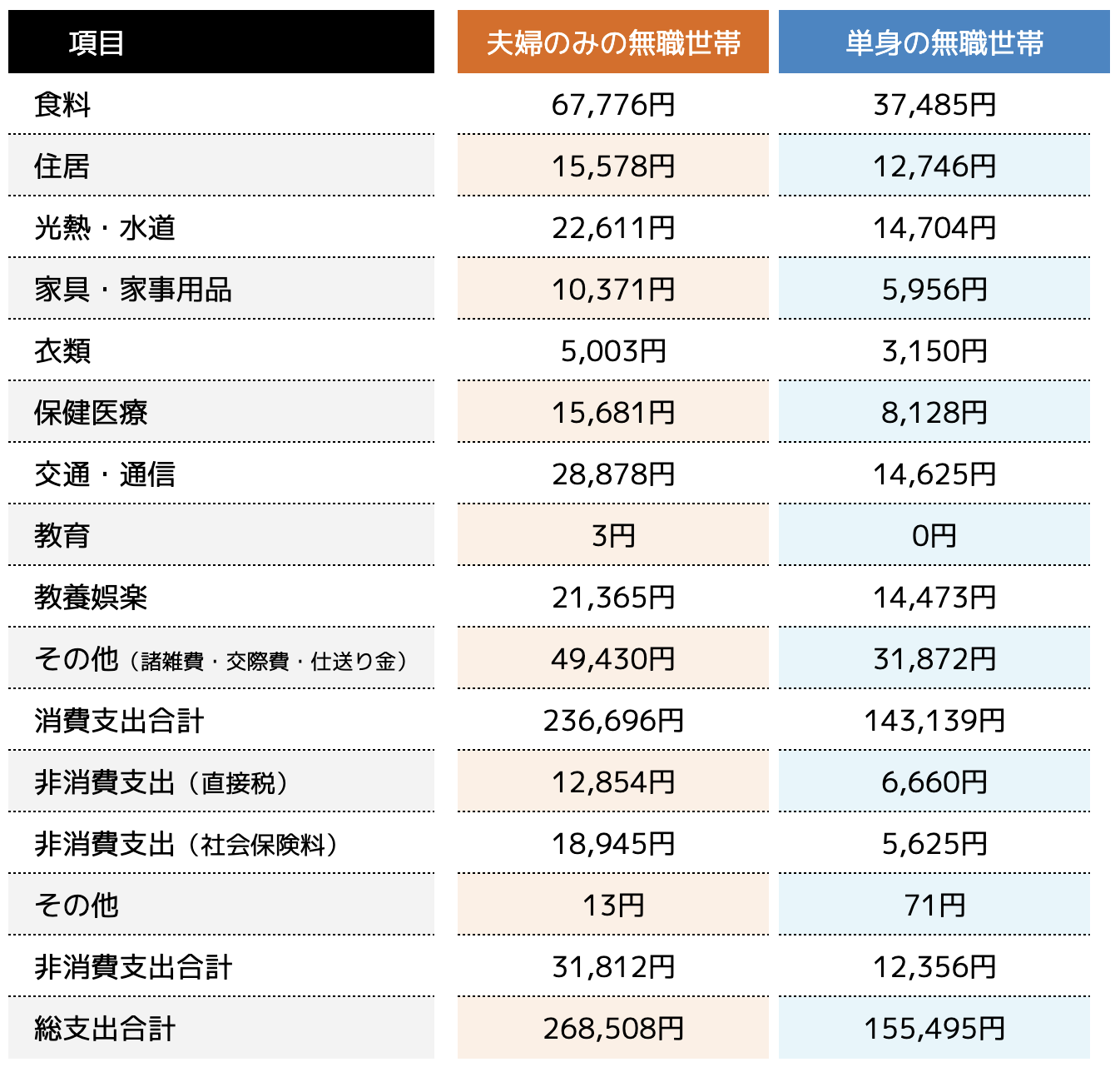

1:老後における「毎月の生活費」

総務省統計局の2022年「家計調査年報(家計収支編)」を参考に、「65歳以上の夫婦のみの無職世帯」と「65歳以上の単身の無職世帯」に分けて、毎月の生活費平均額の内訳を以下にまとめました。

【参考記事】

【老後も安心!】老後資金をシミュレーションして老後の準備をしよう

2:老後における「毎月の収入」

老後の収入の柱となるのは、年金です。

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」による老齢基礎年金と老齢厚生年金の平均受給額は、以下の通りです。

国民年金と厚生年金では、2〜3倍ほどの差が発生すること、男女差も発生することがわかります。

3:老後における「生活期間」

厚生労働省の「令和3年簡易生命表」によると、現在65歳の人が平均して生存する期間(平均余命)は、男性約20年、女性約25年となっています。

また、90歳まで生存する割合は、男性27.5%、女性52%と高まっています。

つまり、生活期間としては最短20年〜最長30年程度の期間として計算することで、より具体性の増す数値となります。

4:老後における「その他の支出」

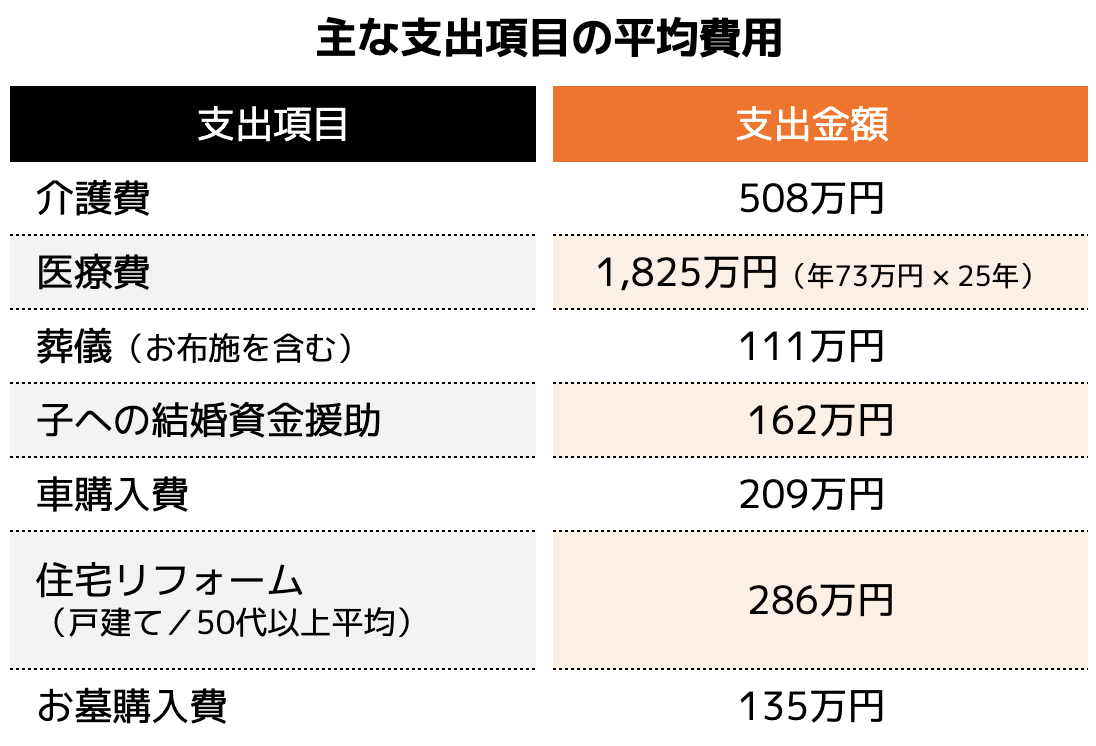

毎月必要となる固定、変動費ではなく、子どもや孫の必要な資金や住宅のリフォーム、医療費、車の買い替えなど、その都度もしくはイレギュラーに発生する費用が該当します。

一般的に発生しうる主な支出項目の平均費用を紹介しますので、参考数値として自身のライフプランに応じて、予算確保をしておくと良いでしょう。

(2)夫婦二人暮らしの場合

では、夫婦二人暮らしの場合のシミュレーションをご紹介します。

<シミュレーションにおける前提情報>

・戸建ての住宅所有

・その他特別支出額は、下記金額を参照

・介護費(2人分) 1,016万円

・葬儀(お布施を含む・2人分) 222万円

・車購入費 209万円

:住宅(戸建て)リフォーム(50代以上平均) 286万円

:お墓購入費 135万円

夫婦合計:1,868万円

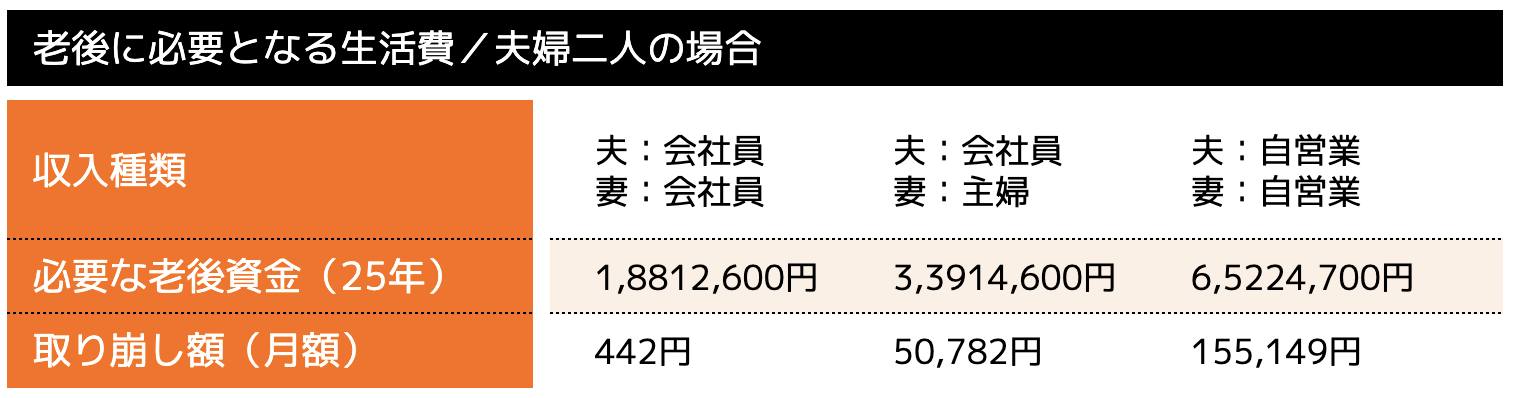

1:夫婦ともに会社員の場合

・支出(生活費):26万8,508円/月

・その他の支出:1,868万円

・必要な老後資金(25年間):1,881万2,600円

・毎月の取り崩し額:442円

※収入金額は、厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」による老齢基礎年金と老齢厚生年金の平均受給額を参照

必要な老後資金

=(毎月の生活費 – 毎月の収入) × 老後の生活期間 + その他の支出

=(26万8,508円 – 26万8,066円)×(12カ月 × 25年)+ 1,868万円

=(442円*)×(12カ月 × 25年)+ 1,868万円

= 13万2,600 + 1,868万円

= 1,881万2,600円 *毎月の取り崩し額

2:夫が会社員、妻が主婦 の場合

・支出:26万8,508円/月

・その他の支出:1,868万円

・必要な老後資金(25年間):3,391万4,600円

・毎月の取り崩し額:5万782円

詳細なシミュレーション計算式は、上記の収入、支出、その他の支出の金額を①で紹介した式へ代入することで求めることができます。

3:夫婦共に自営業/フリーランスなどの場合

支出:26万8,508円/月

その他の支出:1,868万円

必要な老後資金(25年間):6,522万4,700円

毎月の取り崩し額:5万5,149円

(3)単身者の場合

次に、単身者の場合のシミュレーションをご紹介します。

・その他特別支出額は、下記金額を参照

●介護費(2人分):508万円

●葬儀:111万円

●車購入費:209万円

単身者合計:828万円

また、単身者の場合は住居を賃貸と仮定して算出します。

この場合、家賃の全国平均額から上述の「家計調査年報(家計収支編)」に記載されている65歳以上の単身の無職世帯の住居費を差し引き、居住期間を乗じて「家賃差額」を求め、必要な老後資金に含めるのが一般的です。

(全国平均額 – 住居費)× 居住期間

=(5万4,000円 – 1万2,746円)× 12カ月 × 25年

= 1,237万6,200円

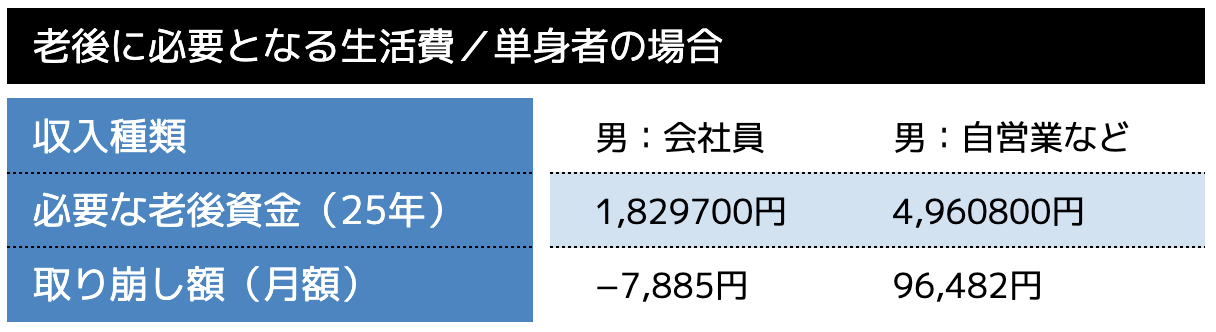

1:会社員(男性)の場合

・支出:15万5,495円/月

・その他の支出:828万円

・家賃差額:1,237万6,200円

・必要な老後資金(25年間):1,829万700円

・毎月の取り崩し額:−7,885円

必要な老後資金

=(毎月の生活費 – 毎月の収入) × 老後の生活期間 + その他の支出 + 家賃差額

=(15万5,495円 – 16万3,380円)×(12カ月 × 25年)+ 828万円 + 1,237万6,200円

=(-7,885円*)×(12カ月 × 25年)+ 828万円 + 1,237万6,200円

= -236万5,500 + 828万円 + 1,237万6,200円

= 1,829万700円 *毎月の取り崩し額

なお、年金の収入には男女差があり女性の方が少額のため、女性の場合はより老後資金が必要になる可能性があります。

2:自営業/フリーランス(男性)の場合

・支出:15万5,495円/月

・その他の支出:828万円

・家賃差額:1,237万6,200円

・必要な老後資金(25年):4,960万800円

・毎月の取り崩し額:96,482円

老後に必要となる生活費を夫婦二人および単身者別にシミュレーションした結果を紹介いたしました。

多くの場合、現役時代に老後資金をしっかり準備しておくことが重要です。

老後資金を貯めるためにすべきこと

安心して老後生活を送るためには、必要となる老後資金をしっかりと準備しておくことが重要です。

どのように不足する金額を貯めればよいのか、について具体的に解説していきます。

(1)老後のライフプランを検討する

老後の自分や配偶者が生活する上で、理想的な生活資金や生活スタイルなどを設定します。

老後の生活費は、本人やパートナーが希望するライフプランによって大きく異なります。

健康のためのスポーツや趣味、子どもや孫へのお祝いを含めた資金援助、夫婦の海外旅行など、老後のライフプランやイベントを考えておくことが大切です。

例えば、以下のような項目に対して検討しておくとよいでしょう。

・毎月の支出額を賄うことができる金額はいくらか?

・趣味やレジャーなど追加で発生する金額はいくらか?

・生活スタイルの変化などをかなえる上で必要な金額はいくらか?

また、公益財団法人生命保険文化センターが調査した「生活保障に関する調査」(2022年)によれば、老後の生活で旅行やレジャー、趣味や教養なども充実させたゆとりのある老後生活を送るためには、平均月額37.9万円が必要とされています。

老後に毎月約38万円程度が準備できるように資金目標を設定した上で、ライフプランを立てたり、考えるとよいでしょう。

【参考記事】

年代別ライフイベント一覧!年齢とライフイベントに合わせた資産形成を考えよう

(2)年金や退職金などの具体的な金額シミュレーションをする

老後資金は、年金や会社員の場合は退職金などで不足金額を賄うことが可能です。

そのため、自身がもらえるおおよその金額を把握しておくことが大切です。

また、個人年金や生命保険の満期保険金などがある場合は、金額や受取時期もあわせて確認しておくと良いでしょう。

(3)家計の見直しをする

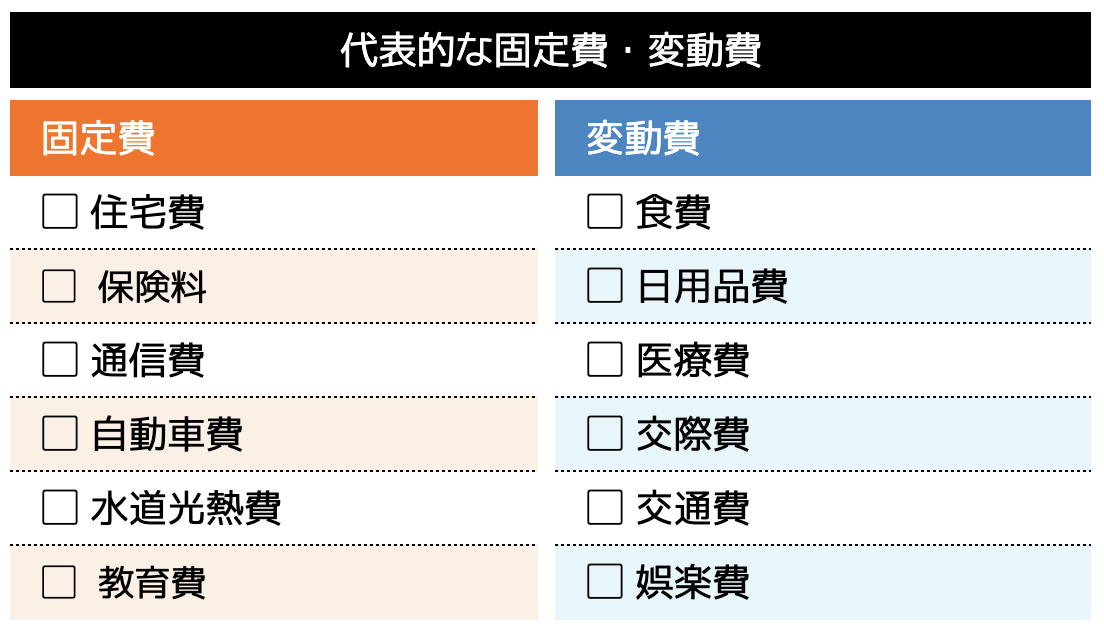

老後資金のために最も手軽かつすぐに取り組めることは、日々の生活費の見直しです。

特に、食費や水道光熱費などの固定費を減らすことで、支出を削減することができます。

生活費を見直す場合は、①固定費、②変動費の順番で進めることをおすすめします。

その理由は、固定費は家計の支出において大きな割合を占めるため、固定費の削減ができれば毎月の大きな節約効果が見込めるためです。

節約できたお金は、貯蓄や資産運用などに回すことで、効率・効果的に老後資金の準備に活用しましょう。

【参考記事】

家計の見直しの相談先はファイナンシャルプランナーへ!具体的な相談内容の一例とチェックポイントを紹介!

(4)資産運用で老後資金を増やす

老後資金として不足する金額を効率よく準備するためには、資産運用でお金を増やすことをおすすめします。

資産運用は、複利で長期間運用することで、大きな効果が得られます。

大きな資産を形成する上で非常に有用な方法であるため、(1)〜(3)のステップをしっかりと行なった上で、行うとよいでしょう。

ここでは、おすすめな資産運用方法を3つご紹介します。

1:NISA(少額投資非課税制度)

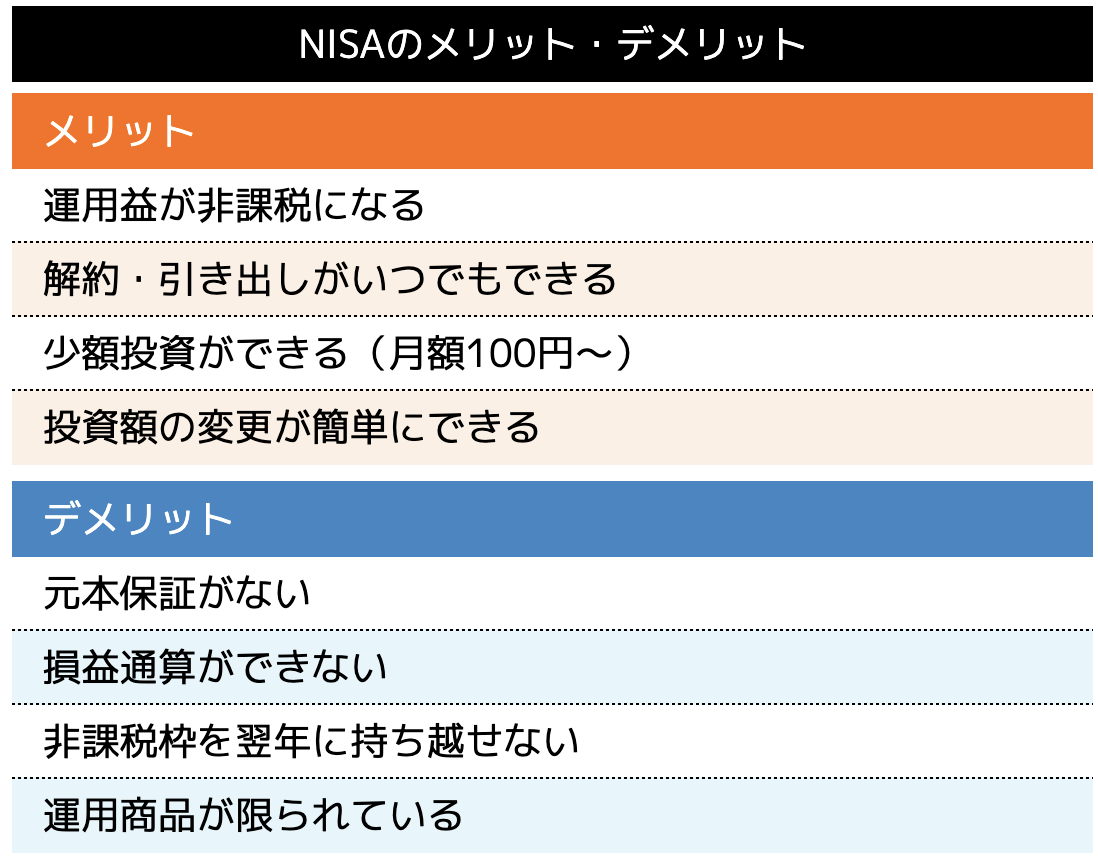

NISAとは、毎年一定金額の範囲内で運用した金融商品から得られる運用益が非課税となる税制優遇制度です。

成人の場合、一般NISA、つみたてNISAが制度利用の対象となります。

通常、投資によって得られる運用益には、通常約20%の税金が発生しますが、NISAを利用することで非課税となります。

一般NISAは、株式や投資信託など様々な金融商品に投資することが可能です。

また、つみたてNISAは長期・積み立て・分散投資に適した一定の投資信託のみに投資対象が限られているのが特徴です。

なお、2023年度の税制改正によって、2024年以降は新しいNISA制度へ移行予定です。

主な変更点は、以下の4つが挙げられます。

2:投資上限金額の拡大

3:非課税保有限度額(全体)で1,800万円へ拡大

4:非課税保有期間の無期限化

NISAによる資産運用を検討される場合は、変更部分や特徴を確認しながら、始めるようにしましょう。

【参考記事】

2024年NISA改正のポイントをわかりやすく解説!新NISAで何が変わる?

2:iDeCo(個人型確定拠出年金)

iDeCoとは、老後資金の資産形成を目的とした私的年金制度のことです。

20歳から65歳までの公的年金保険者であれば任意で加入ができ、原則60歳以降に年金もしくは一時金として受け取ることができます。

iDeCoでは、月額5,000円を最少額として、自身の選んだ運用商品(預貯金・投資信託・保険など)を運用します。

掛金と運用益の合計額からなる給付額は運用実績によって決まります。

最大のiDeCoのメリットは、掛金や利息、運用益や受取り金に対する税金を大幅に軽減できることです。

【参考記事】

iDeCoとは?メリット・デメリットをわかりやすく解説!

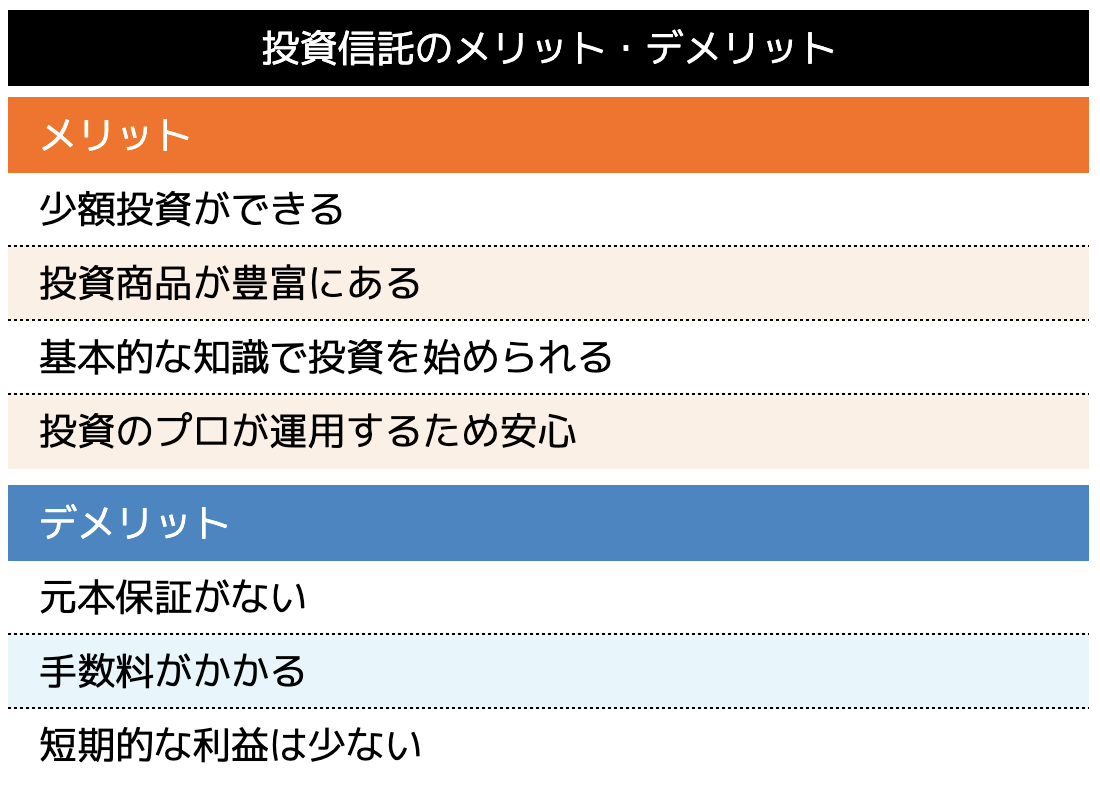

3:投資信託

投資信託とは、ファンドマネジャーと呼ばれる投資の専門家に資産運用を任せる金融商品です。

運用の専門家が株式や債券などに投資、運用し、利益を投資家に分配することで投資家は利益を得ることができます。

投資信託は、上記で紹介したNISA(つみたて)やiDeCoと比較して、投資先(商品)が豊富なことが特徴です。

しかし、NISA(つみたて)やiDeCoは非課税枠や税制優遇が得られるため、優先順位としては、これらの2つの制度を利用した上で、資金に余裕がある場合に検討すると良いでしょう。

【参考記事】

投資信託にはどんな種類がある?選び方のコツまで徹底解説!

老後資金5,000万円を準備する際のポイント

将来の老後資金5,000万円を準備するためには、本業の収入だけではなく、資産運用を活用することが重要です。

一方で、資産運用は元本保証がない商品がほとんどなため、余剰資金をどの程度確保できるかが大切になります。

(1)支出を管理する

(2)副業による副収入を得る

(3)資格取得などで本業の給料アップを目指す

(1)支出を管理する

前項でもご紹介した「家計の見直し」を中心とした、支出を管理することで収入を増やすことなく資産運用に利用できる余剰資産を増加させることができます。

また、支出の管理においては、日常的な出費となる食費や日用品などが節約の対象になりがちですが、より効率よく支出を減らすためには「固定費」を見直すことが重要です。

固定費とは、通信費(スマホ契約費用)、保険料、住宅費、自動車維持費などが該当します。

格安スマホへの乗り換えや不必要なオプション加入がないかなどを再度確認してみると良いでしょう。

支出の管理で迷う場合は、各分野の専門家へ相談するか、家計の見直しのプロであるファイナンシャルプランナーなどへ相談することをおすすめします。

(2)副業による副収入を得る

本業とは別に、副業を通じて収入を増やすことで資産運用にまわせるお金を準備することができます。

最近では、クラウドソーシングサイトやポイントサイトを通じた副業や短期アルバイトなどが人気の副業として知られています。

クラウドソーシングとは、初心者の方でもパソコンやスマホがあれば、自宅で好きな時間に働ける仕事などを全国から受注することができます。

具体的なものでは、データ入力やWEBライター、WEBデザイナー、動画編集などがあります。

中には、コンサルティングやコーチングなどの本業での専門性を活かせる仕事も存在します。

また、ポイントサイトでは、アンケートや商品モニターに参加することで収入を得るなど、スキマ時間を有効活用できる副業も増えてきていることから、主婦の方などにも人気の副業です。

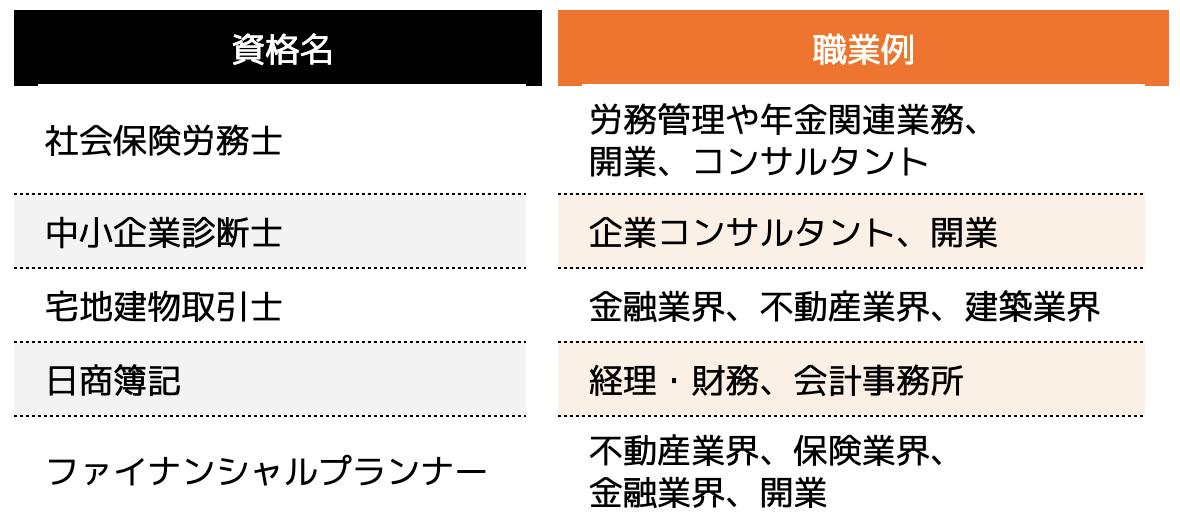

(3)資格取得などで本業の給料アップを目指す

副業ではなく、本業での昇給や昇進、または転職によって給与アップを目指す方法として、資格取得がおすすめです。

業界や職種によって求められる資格は様々ですが、一般的に給料アップに繋がる、資格手当があるものをご紹介します。

企業や組織で給料アップを目指せる資格もあれば、独立開業をすることで収入を増やせる資格まで様々なものがあります。

転職を含め、現在の職業や興味、職種に合った資格取得を考えてみてはいかがでしょうか。

まとめ

本記事では、老後資金5,000万円が必要になる理由や具体的な不足金額、実際に資金を貯める方法などをご紹介しました。

インフレなどによって物価は上がる一方で収入は増えず、年金など受け取れる金額も減っていく環境下において、安心した老後を送るためには自分自身で老後資金を準備しておくことが重要です。

老後資金を準備するためには、多くの方は資産運用を行うことがおすすめです。

最近は、NISAやiDeCoなどの税制優遇制度も多く、初心者の方でも始めやすい環境が揃いつつあります。

ぜひ、老後資金に不安を抱えたままではなく、ライフプランの検討、家計の見直しなどから始めてみてはいかがでしょうか。

また、 「どうやってライフプランを立てたらいいの?」「家計の見直しの方法がわからない」という人は、ぜひココザス株式会社へお問い合わせください。

専門のコンサルタントがあなたの疑問や質問に適切かつ丁寧にお応えいたします。

あなたの人生をより良いものにするために、一歩踏み出してみませんか。