独身女性の平均年収及び中央値と平均貯蓄額について

さっそく独身女性の平均年収及び中央値と平均貯蓄額を見ていきましょう。

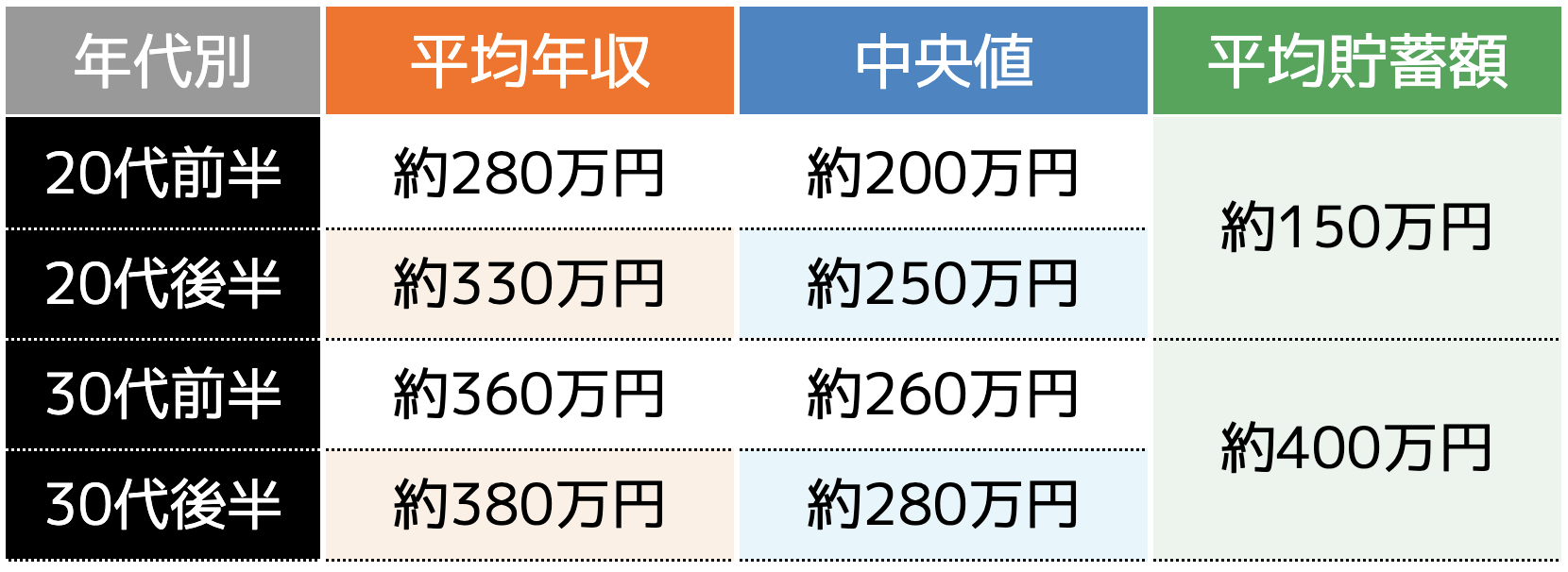

インターネットの様々な情報を元に算出した金額は、以下に示す表のとおりです。

あくまでおおよその数字なので、参考程度に考えてください。

表で示したデータを見ながら、それぞれの年代のお金事情について解説します。

なお、中央値よりも平均年収が総じて高いのは、高額年収者が平均年収を上げているからです。

(1)20代前半はまだ収入が少ない

20代前半の独身女性は、一般的にイメージされるとおり収入が少ないです。

それもそのはずで、20代前半は大学生などの学生が多いことに他なりません。

そもそも社会に出て働いている人が少ないため、平均年収も中央値もそれほど高くない金額におさまっています。

また、20代前半に含まれる23歳や24歳は社会に出ていることが多いですが、高卒でない限りまだ新人の立場です。

新人に対して高額な給料が支払われることはほとんどないため、収入が少ないと容易に推測できます。

もちろん年収が低ければ貯蓄する余裕もないため、20代後半とあわせた平均貯蓄額は約150万円ほどにとどまっています。

20代前半は生活するだけで手一杯なので、よほど良い給料の企業に勤めない限り簡単には貯蓄できないといえるでしょう。

(2)20代後半になるとやや収入が上がる

20代後半は大卒の独身女性が数年のキャリアを重ねるため、20代前半と比べて平均年収と中央値がそれぞれ上がっています。

今は若い女性が管理職など責任ある立場を任されることも多くなったので、それが収入に反映されている部分があります。

ただ、20代後半は女性が結婚を決断しやすい年齢でもあります。

結婚すると退職などで一時的に年収が下がる傾向にあるため、独身女性のほうが既婚女性よりも年収は高いです。

女性にとっては人生の分岐点となる重要な年齢だといえます。

また、個人差はあるものの、コツコツと貯蓄している独身女性もいます。

平均貯蓄額を約200万円に上げているのは、20代後半の独身女性と見て間違いないでしょう。

(3)30代前半は20代後半とそれほど変わらない

20代後半からさらにキャリアを重ねた30代前半ですが、年収が必ずしも大きくアップするわけではありません。

専門職の仕事に就いていたり勢いのある成長企業に勤めていれば段階的な年収アップを見込めますが、それ以外だと飛躍的な年収アップはなかなか見込めない社会状況です。

例えば20代のときに結果を出していても、年収に直結するとは限りません。

また、正社員ではなくアルバイトやパートで生計を立てている場合は、30代になったからといって年収はそれほど上がらないでしょう。

また、20代を仕事に捧げた独身女性が、30代前半になって結婚するケースもあります。

20代後半同様に、女性にとっては動きが多い年齢です。

(4)30代後半はある程度の貯蓄ができる

30代の平均貯蓄額は約400万円となっていますが、20代の頃からコツコツ貯蓄を続けるとこのぐらいの貯蓄額になります。

ただ、そうなるのは貯蓄の意識が高い独身女性に限られます。

貯蓄額が1,000万円を突破している30代後半もいれば、貯蓄額0円の女性もいます。

貯蓄への意識が低いとなかなかお金は貯まりません。

貯蓄の意識の違いが、貯蓄額に如実に表れます。

ある程度の貯蓄ができた30代後半の独身女性は、40代に向けてさまざまな選択肢があります。

満を持して結婚する選択肢もあれば、これまでの知識や経験を武器に転職や起業に踏み切る選択肢もあります。

30代後半から40歳にかけてが人生の一区切りだといえるでしょう。

独身女性が年収を上げる方法3選

30代後半である程度の貯蓄を残すためには、年収を上げることが必要不可欠です。

年収が適正水準に届いていない場合です。

日々の生活だけで手一杯になってしまいます。

そこで、独身女性が年収を上げる方法3選を紹介します。

(1)今よりも年収の高い仕事に転職する

昭和の時代は終身雇用が当たり前でしたが、今は状況がガラッと変わりました。

誰でも数回転職するのが普通なので、年収に不満がある場合は思い切って転職を検討するのが年収を上げる最善の解決策です。

特に転職を前向きに検討したいのは、年収が適正年収に届いていない場合です。

適正年収とは自分自身の能力やスキルに見合った年収のことですが、適正年収に届いていない時は転職するのが得策です。

このケースは能力やスキルに見合った報酬を支給する企業に転職するだけなので、無理に背伸びをするわけではありません。

無理せず自然と年収を上げられる転職です。

新卒で入った企業に対して「思っていたよりも給料が上がらない」「サービス残業が多い」「ボーナスがない」などの不満を抱えている場合は、年収の高い仕事への転職を前向きに検討しましょう。

(2)すぐに転職するのが難しい場合は副業を考える

さまざまな事情から「すぐに転職するのは難しい」と悩んでいる独身女性には、副業による年収アップがおすすめです。

昔は副業をすることに対していい顔をしない企業が多かったですが、今はその逆で副業を推奨する企業が増えてきました。

企業が副業を推奨するようになったのは、社員の満足度向上や優秀な人材の流出を防ぎたいからです。

できそうな副業があれば積極的にトライし、年収アップを目指しましょう。

家事代行・ハンドメイド販売・在宅オペレーター・ライティングなどの副業が人気です。

どれも簡単にお金が稼げるわけではありませんが、自分に合った副業をみつけられれば想定以上の収入になる可能性があります。

また、副業でスキルを身につけてから、年収の高い仕事に転職する道もあります。

(3)資格の取得を目指す

すぐには効果が出ないものの、資格の取得は将来的な年収を上げるのに効果的です。

資格の取得により特定分野の知識や技能があることを公式に証明できれば、高い年収の仕事にも就きやすくなります。

医師や弁護士のような超難関資格でなくても、年収アップを期待できる資格はあります。

例えば宅地建物取引士やファイナンシャルプランナーなどです。

これらの資格を取得しておけば、年収が上がる可能性は高くなります。

また、もしも勤めている企業が資格手当を支給している場合、その対象となる資格を取得するのも年収アップのための合理的な考え方です。

資格手当は必ずしも高額ではないものの、支給されれば年収が上がるのは間違いありません。

また、資格の取得によって昇進したりなど、待遇が格段に良くなるケースもあります。

しかも、資格を取得していれば、転職活動の際に有利になります。

先を見据えて年収アップを目指すなら、資格の取得はけして悪い選択ではありません。

興味がある資格について調べてみて、見込みがありそうなら取得を目指しましょう。

ココザスの転職支援相談の5つの魅力とは

ココザス株式会社は、相談者の転職を手助けする転職支援事業を行なっています。

年収アップなどの悩みを抱えていて転職に興味がある独身女性は、気軽に相談してみてはいかがでしょうか。

ココザスの転職支援の5つの魅力について解説します。

(1)転職のことを無料で相談できる

相談者の経歴・希望職種・希望条件などを丁寧にヒアリングし、転職に向けて専任のアドバイザーが的確なアドバイスをします。

相談料はかかりません。

無料なのでお金のことは気にせず、気軽にご相談ください。

(2)膨大なデータベースから適切な求人を紹介

ココザスは実に7,000社以上の求人情報を管理しています。

それらの中から相談者の希望に合った求人情報を提案し、細かい条件と照らし合わせながらさらに絞り込んでいきます。

相談者が心から納得する求人情報を紹介できるのが強みです。

(3)転職活動を全面的にサポート

気になる企業が見つかった後も、ココザスは転職活動を全面的にサポートします。

例えば、企業に提出する必要書類を一通り準備したり、面接の練習相手を務めたりします。

転職支援のプロなので、注意しておきたいポイントを分かりやすく伝えます。

(4)場合によっては条件の交渉もしてくれる

報酬アップなどセンシティブな交渉は、希望先の企業に気を遣って本音を伝えられないことがあります。

そこで、口に出しにくい条件交渉などを、ココザスのアドバイザーが代わりに交渉します。

(5)転職後も末長くフォロー

転職がゴールであることは間違いありませんが、それでココザスとの関係が完全に途切れてしまうわけではありません。

ココザスはお金・仕事・住まいの3つの軸で事業を展開しています。

老後に向けた資産形成から、お引越し・住宅購入など住まいのことまで、転職成功後もココザスは多方面から相談者を末長くフォローします。

何かしら気になる点がある時は、遠慮せずに相談してください。

まとめ

独身女性の平均年収と中央値、平均貯蓄額について年代別に分けて紹介しました。

年齢が上がるにつれて平均年収と平均貯蓄額も増えるものの、年収や貯蓄額に不満を覚えている女性もいるはずです。

一般的に30代後半になればある程度の貯蓄ができますが、年収が低いと貯蓄は難しいと言わざるを得ません。

独身女性が年収を上げる方法3選で転職・副業・資格取得を紹介しましたが、3つの中で最もおすすめなのは転職です。

ココザスは転職支援相談を行なっているので、興味がある方はまず無料相談から始めてみてはいかがでしょうか。

相談者の理想とする転職の実現に向けて、専任のアドバイザーが全力でサポートします。