生命保険は毎月いくら払っているのか

さて、ここまで生命保険の種類についてお話してきましたが、初めて保険に入る方からすれば、結局どの生命保険に入ればいいのかは判断しづらいでしょう。

そこで次は、生命保険を選ぶための指標の1つとなる「世間一般では生命保険料を毎月いくら支払っているのか」をまとめました。

今回は、一世帯当たり、1人当たり、年齢別、家族構成別、年収別の5つの観点でまとめています。

ご自身に当てはまる条件に注目して、生命保険選びの指標にしてください。

生命保険は毎月いくら払っているのか|一世帯当たりの金額編

公益財団法人「生命保険文化センター」が発表している「2021(令和3)年度 生命保険に関する全国実態調査(速報版)」の調査によると、世帯年間払込保険料は、平均約37万1,000円という結果が出ています。

よって月額の払込保険料は、約3万900円であることが分かります。

引用|生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査(速報版)」を元に弊社作成

生命保険は毎月いくら払っているのか|1人当たりの金額編

これは公益財団法人「生命保険文化センター」が発表している「令和元年度 生活保障に関する調査」の情報をまとめたものです。

この調査によると、1人当たりの年間払込保険料は、平均約19万6,000円という結果が出ています。

よって月額の払込保険料は、約1万6,000円であることが分かります。

引用元|生命保険文化センター令和元年度「生活保障に関する調査」を元に弊社作成

生命保険は毎月いくら払っているのか|年齢別編

この年齢別の金額に関しては、「世帯当たりの年齢別」「1人当たりの年齢別」の2つを見ていきます。

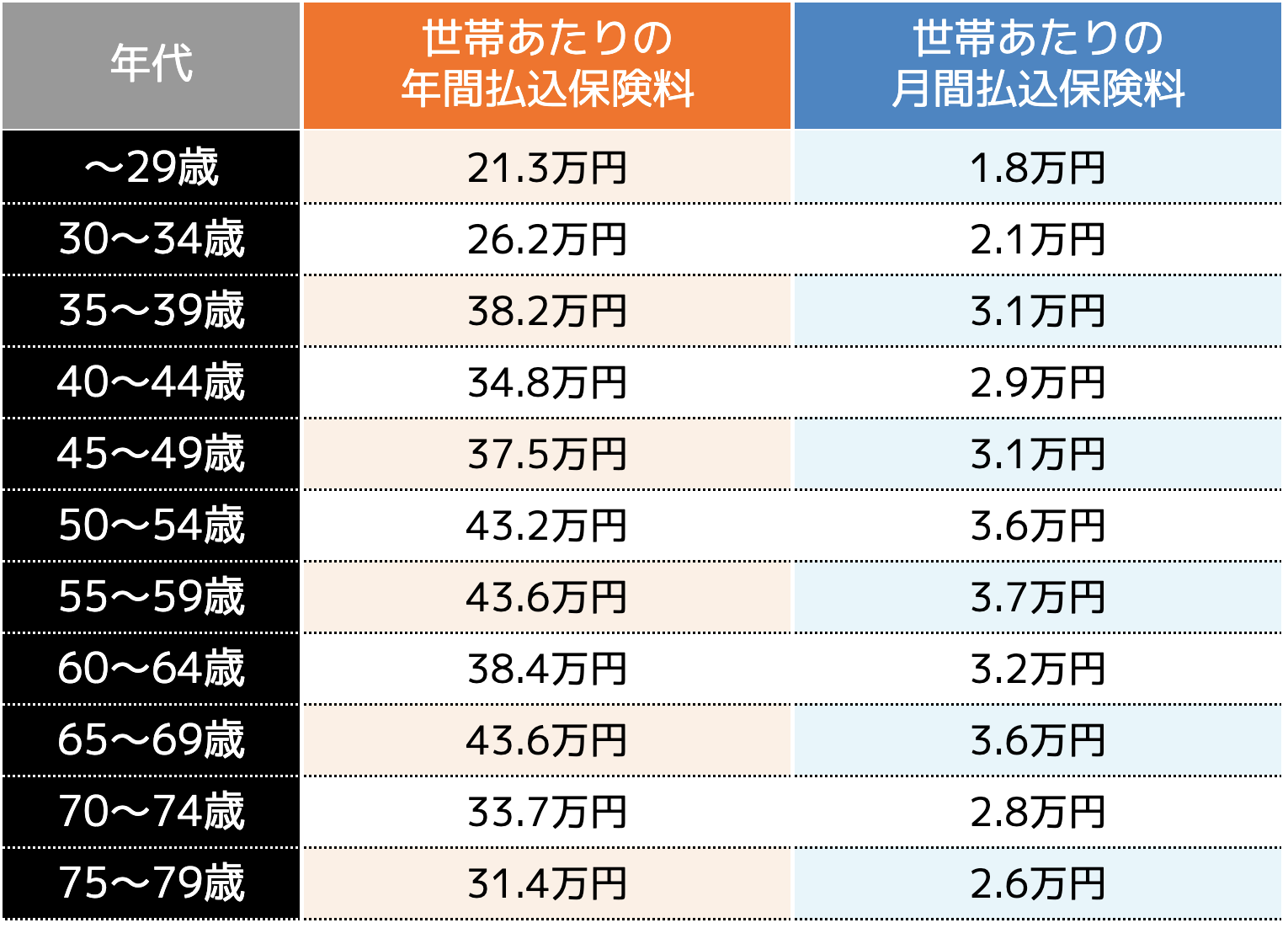

生命保険は毎月いくら払っているのか|世帯当たりの年齢別編

これは公益財団法人「生命保険文化センター」が発表している「2021(令和3)年度 生命保険に関する全国実態調査」の情報をまとめたものです。

表は、世帯当たりの年齢別月間払込保険料を表したものです。

20代から始まり、ピークである50歳から54歳に向けて金額が上昇しています。

もっとも保険料の月額が高くなるのは50代であることが分かります。

このように50代で保険料が最も高くなる理由としては、ちょうど保険の見直しを行う時期にあたり、新しく別の保険に入ることが多いからだと考えられます。

保険料は、加入時の年齢が高ければ高いほど、金額も高くなるのが一般的です。

引用元|生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査P36」を元に弊社作成

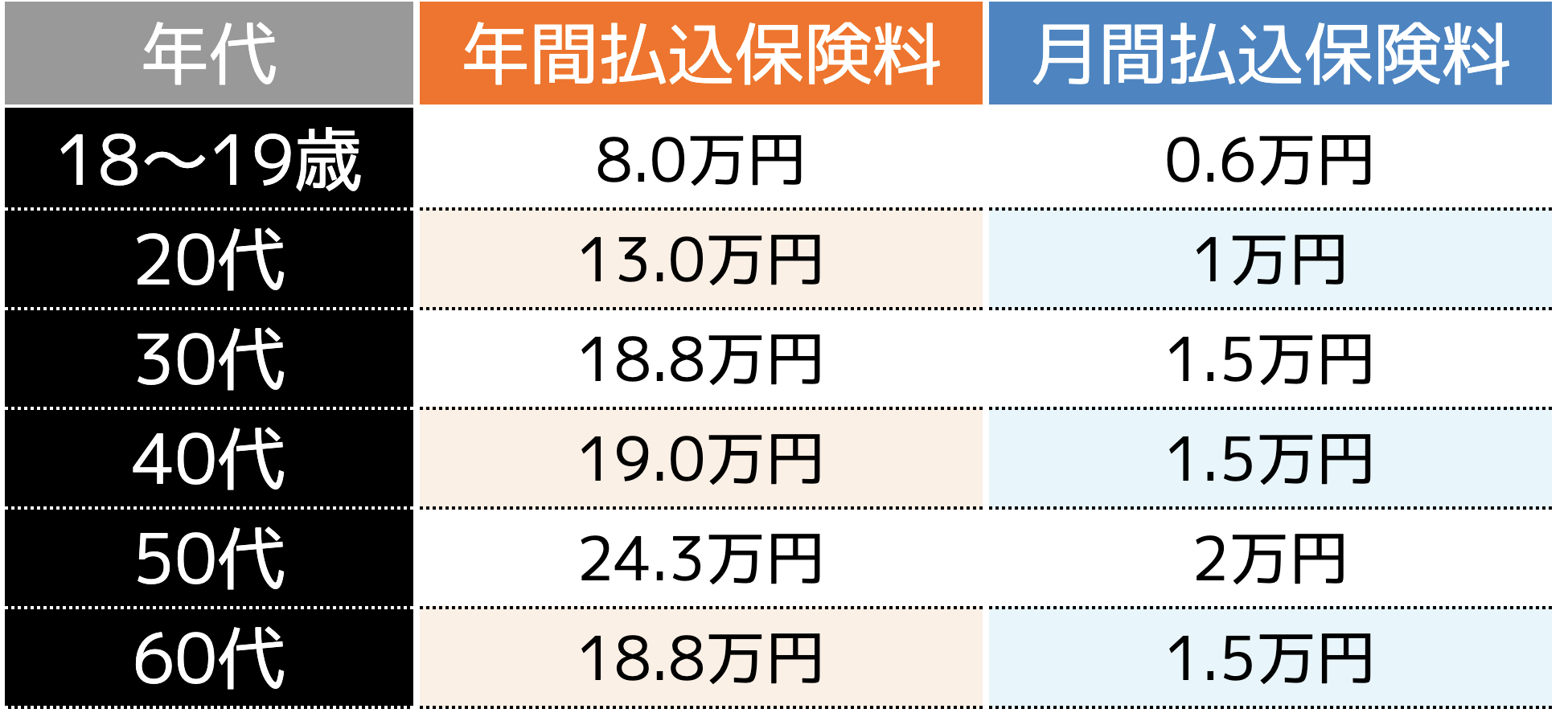

生命保険は毎月いくら払っているのか|1人当たりの年齢別編

表は、1人当たりの年齢別月間払込保険料を表したものです。

資料|生命保険文化センター令和元年度「生活保障に関する調査」を元に弊社作成

先ほどの「世帯当たりの年齢別編」からも予測はできますが、1人当たりの保険料の支払額が最も多くなるのは、50代の年齢の時です。

1カ月あたりの保険料は、約2万円になります。

生命保険は毎月いくら払っているのか|家族構成別編

この家族構成別の金額に関しては、「未婚者か既婚者か」「子供がいるか、いないか」「いる場合は子供の年代」の3つの観点から見ていきます。

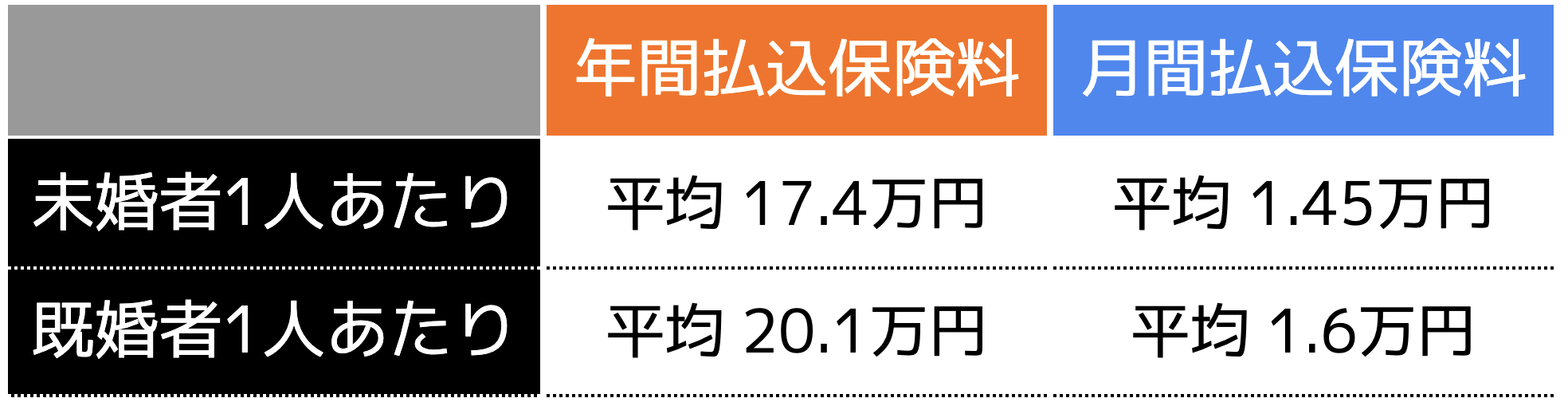

生命保険は毎月いくら払っているのか|家族構成編~未婚者か既婚者か~

グラフは、未婚者と既婚者それぞれの1人当たりの月額払込保険料を表しています。

資料|生命保険文化センター令和元年度「生活保障に関する調査」を元に弊社作成

未婚者は約1万5,000円、既婚者は約1万7,000円です。

結婚し家族ができると、より保険を充実させようとするため、このような結果になると考えられます。

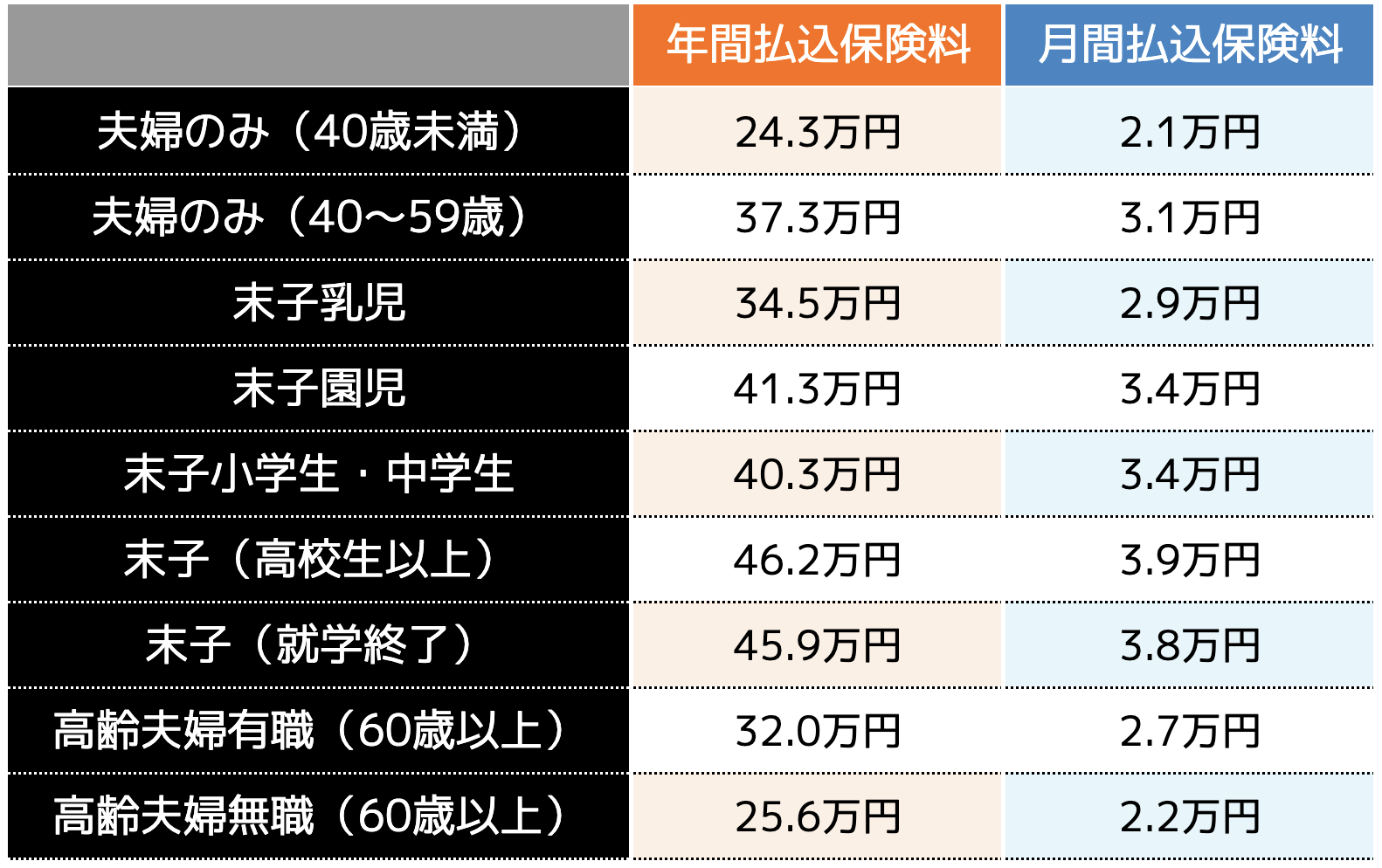

生命保険は毎月いくら払っているのか|家族構成編~子供関連~

表は、子供の有無・子供の年齢別の月間払込保険料を表したものです。

資料|生命保険文化センター令和元年度「生活保障に関する調査」を元に弊社作成

この表から、末子が高校生以上になった時、または就学を終了した時に、月間払込保険料が高くなっていることが分かります。

理由としては、子供のために加入していた学資保険の支払いが終わったり、子供が就職し独り立ちすることで子育てにかける金銭が必要なくなったりすることで金銭的に余裕ができ、その分を自分たちの保険の充実に充てることが挙げられます。

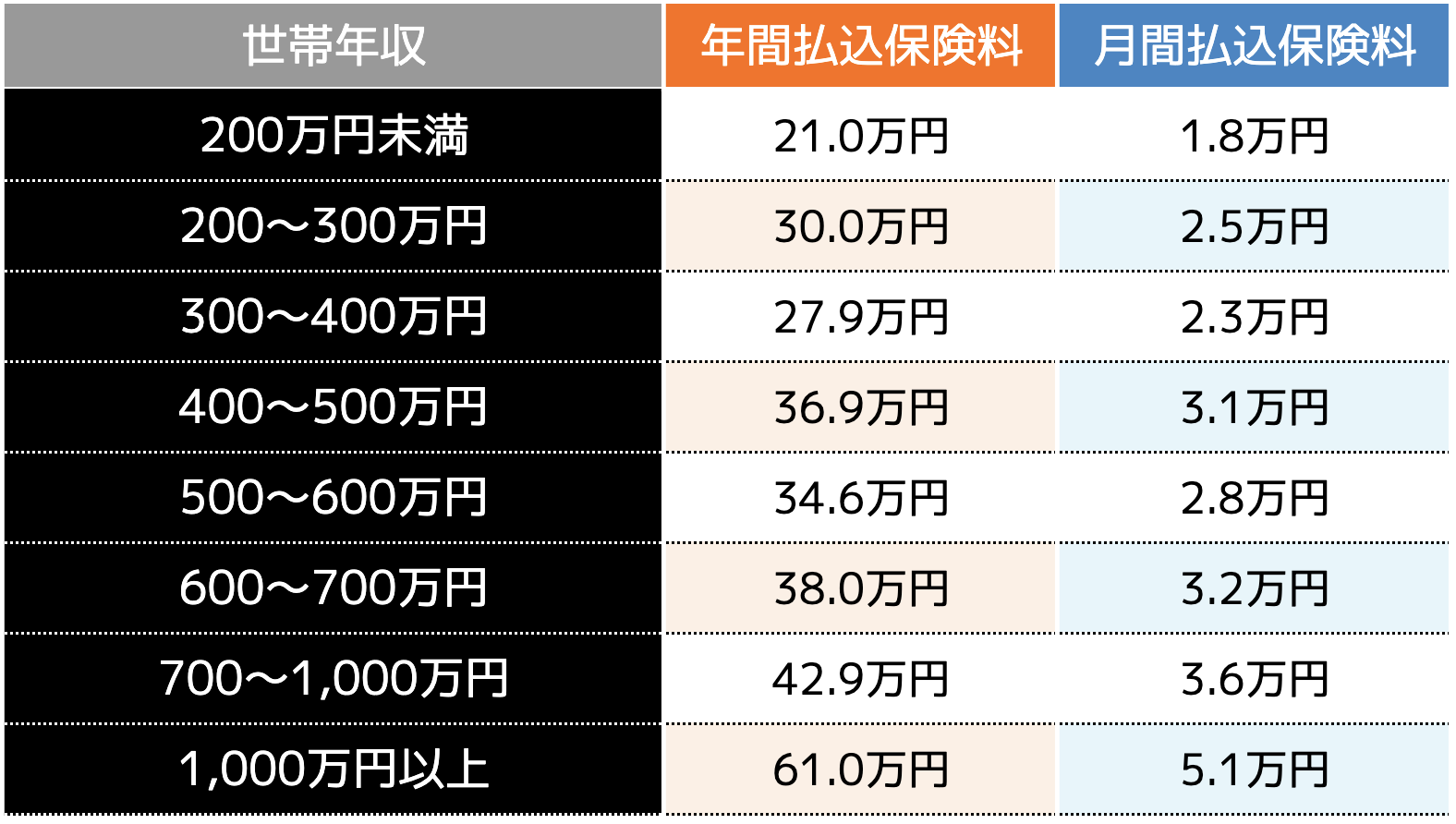

生命保険は毎月いくら払っているのか|年収別編

下記の表は、世帯年収別の月間払込保険料を表したものです。

世帯年収別の月間払込保険料の傾向はわかりやすく、基本的には月収が多ければ多いほど、月間払込保険料は高くなります。

また、月収に対する月間払込保険料の金額の割合を月収別に計算し平均するとおよそ7%になることが分かります。

資料|生命保険文化センター令和元年度「生活保障に関する調査」を元に弊社作成

保険料を抑えたい場合のポイント

生命保険料は、保障内容や保険期間などによって異なります。

月々1万5,000円程度が平均ですが、被保険者によっては1万円以下の保険料で済んでいる方も多くいます。ここでは保険料を抑えるポイントを3点紹介します。

無駄な保障を失くす

保険料を抑えたい方は、無駄な保障を失くすようにしましょう。

当然ながら、リスクをカバーしようとするとさまざまな保障を付けることになり、その分保険料も高くなるものです。

保障の厚さが高まるにつれて保険料も高額になるため、1つずつ見直ししてみましょう。

特に医療特約など、他の保険でカバーできるような保障を付けているケースや、保障がかぶって無駄に保険料を支払っていることもあります。

また「子供のために」と保障を手厚くしている場合も無駄な保険料を支払っている可能性があったり、知らぬ間に「子供の保障を手厚くしよう」として気が付かないうちに、保障が膨れ上がっていることもあります。

さらに複数の保険会社に加入している方もいらっしゃるため、無駄な保障を失くせるか確認してみましょう。

保険期間を見直す

死亡保障や医療保障などの終身保険は、保険期間が長くなるにつれて保険料も割高になります。

必要な保障が短期間のみで良いのであれば、契約期間を区切った生命保険についても検討するのも保険料を安くするコツです。

不要な特約を失くす

保険に加入している方の中には必要のない特約に加入している方は非常に多いです。もちろん、すべての特約が不要というわけではありませんが、必要性が低い特約に加入しているケースも見受けられます。

例えば障害保障特約は、障害および疾病による所定の身体障害状態(心臓ペースメーカーの装着など)になったときに支払われる特約です。

しかし、身体障害状態になれば、国から障害者認定が下り、手厚い保障が受けられるため、本当に必要な特約なのかを見極めなければいけません。

また、介護保険などの中にはそもそも支払い条件が厳しく、給付金の対象にならないケースもあります。

上記のように、特約の条件を確認し、不要なものがあれば外すと保険料も安くできるでしょう。

生命保険選びでの保険料の考え方

生命保険を手厚くするにつれて、保険料も高額になるのが一般的です。

しかし、保険料は家計にも影響するので、どのように保険を選べばよいのか分からない方もいらっしゃることでしょう。

そこで、ここでは生命保険選びの考え方について紹介します。

生命保険に加入する目的を明確にする

加入する生命保険は、必要な保障を確保するものであり、各家庭によって目的が異なります。万が一に備える保険ですが、資産形成や投資目的で活用することも多いです。

例えば、お金が貯まる仕組みの「貯蓄型保険」を選べば、運用益も発生し、満期時には満期保険金として、解約時には解約返戻金として、契約時に定めた金額が受け取れます。

しかし、その分「掛け捨て型保険」と比較すると、保険料が高額になります。

資産形成なら貯蓄型保険、万が一に備える保険であれば掛け捨て型保険など、自分にとって、保険に加入する目的を明確にしておくと、本当に必要な保険を選ぶことができます。

保障内容と保険料のバランスを考慮する

必要な保障が決まった後は、保障内容と保険料のバランスを考慮していきます。

まずは、必要な保障が入った保険を選び、保険料を確認していきます。

その中で保険料があまりに高額で支払いが難しい場合は、保障の優先順位を決めて、支払える保険料と必要な保障のバランスを考えるようにしましょう。

保険料が高額となってしまったせいで家計が圧迫されてしまえば本末転倒です。

無理のない保険料と必要な保障をしっかり見極め、適切な保険に加入するようにしましょう。

まとめ

今回お伝えした、世間一般的な月の生命保険の支払額のデータは、お客様ご自身が生命保険について考える際にとても有益な情報となります。

ですが、最終的にどの生命保険に加入するのかというのは、やはり専門家が在籍している機関に相談するのが確実です。

生命保険を決めるうえで最も重要な基準となるのは、お客様がどんな人生を送りたいかということです。

そのためには保険のみならず、ライフプランニングの専門家にも相談することが必要です。

生命保険の相談は信頼できるパートナーに

これから保険加入を検討されている方やすでに保険に加入済みの方でも、今のあなたに最適な保険をご提案します。

特徴(1)個人のライフプランにあった保険を提案できる

FP会社が保険代理店をやることでさまざまな知識をもとにした提案、サポートが可能です。

特徴(2)他社と比較して保険料を安く提案することができる

保障内容は同じでも他社より安い保険料で加入できるということが多くあります。

定期的に保障内容の見直しだけでなく、保険料の確認・見直しをおすすめしています。

特徴(3)ご相談は何回でも無料です

大切なお金や保障のことなので、正しく理解しご納得できるまで何度でもご相談可能です。

相談料はいただきませんし、押し売りも一切いたしませんのでご安心ください。

・自分で加入している保険の内容が分からない時

・ライフステージの変化があった時

・生命保険の更新時期が来る時

・保険料が家計の負担になってきた時

・住宅を購入した時

・退職をした時

お客様自身が加入している保険の内容を把握できていることが非常に大切です。

「生命保険の知識がないから相談しても良いのかな」とご相談をためらってしまう方もいらっしゃいますが、必要な知識や情報はしっかりと提供してまいります。

安心して、気軽にお問い合わせください。