そもそも為替リスクとは?

為替リスクとは、外貨建ての資産を保有する際に、為替相場の変動によって損益が変動するリスクのことです。

日本円で運用する投資家にとって、このリスクは米国債のようなドル建て資産で特に重要になります。

為替の動きを理解しないまま投資を始めると、予想外の損失を被る可能性があるので、ここでは、為替リスクの基本的な仕組みと外貨建て資産との関係について紹介します。

為替リスクの基本的な仕組み

例えば、米ドル建ての国債を購入した場合、利息や元本はドルで支払われます。

しかし、円換算すると為替レート次第で受け取る金額が増えたり減ったりするのです。

例を挙げると、1ドル=150円のときに1,000ドルの国債を保有していると、円換算で15万円です。

しかし、円高の影響によって1ドル=130円になった場合、円換算で13万円に目減りしてしまいます。

| 為替レート(1ドル=) | 円換算額(1,000ドル) | 変化額(150円時比) |

|---|---|---|

| 150円 | 150,000円 | ― |

| 140円 | 140,000円 | ▲10,000円 |

| 130円 | 130,000円 | ▲20,000円 |

このように、利息が得られても為替変動によって損益が変わるのが為替リスクです。

為替リスクを理解することは、外貨建て投資の成功には不可欠なので理解しておきましょう。

外貨建て資産と為替の関係

ドル建ての資産を保有している場合、円安になれば円換算での価値は増えますが、円高になれば逆に価値は下がります。

これは元本だけでなく、利息や配当にも影響するのです。

例えば、米ドル建ての債券を1000ドル購入し、年間利息が50ドルだった場合、1ドル=150円なら7,500円の利息ですが、1ドル=130円なら6,500円しか受け取れません。

| 為替レート(1ドル=) | 利息(50ドル)×円換算額 | 変化額(150円時比) |

|---|---|---|

| 150円 | 7,500円 | ― |

| 140円 | 7,000円 | ▲500円 |

| 130円 | 6,500円 | ▲1,000円 |

このように、外貨建て資産では利回りの良さだけでなく、為替の動向も総合的に考慮する必要があります。

為替リスクを把握することで、投資タイミングやヘッジ戦略を立てやすくなります。

米国債における為替リスク

米国債は米ドル建てで発行されるため、日本人投資家にとって為替リスクが大きなポイントになります。

ここでは、日本人投資家が直面する具体的なリスクの特徴と、米ドル建てと円建ての違いについて紹介します。

日本人投資家が直面するリスクの特徴

米ドル建てで保有するため、利息や元本はドルで受け取りますが、日本円に換算する際に円高になると受け取る金額は目減りします。

一方で円安になると、利息や元本の円換算額は増えることになります。

また、米国債は価格変動リスクも伴うため、金利上昇局面では債券価格が下落する可能性があります。

日本円での投資効果を正確に把握するためには、為替リスクを理解し、必要に応じてヘッジを検討することが重要です。

為替の動きに左右される特性があることを理解しておきましょう。

米ドル建てと円建ての違い

それぞれの違いを以下の表にまとめました。

| 比較項目 | 米ドル建て | 円建て |

|---|---|---|

| 通貨 | 米ドル | 日本円 |

| 利息・元本の支払い | ドルで受け取り | 円で受け取り |

| 為替リスク | あり | 低い |

| 利回り | 高め | やや低め |

| 購入時の影響 | 円高になると円換算額は減少、円安で増加 | 為替変動の影響はほぼなし |

米ドル建ての場合、利息や元本はドルで支払われるため、円に換算する際の為替レートが損益に直結します。

例えば、購入時より円高になると円換算での受取額が減少し、逆に円安になると増加します。

一方、円建てで購入できる米国債や為替ヘッジ付き商品は、ドルと円の為替変動の影響を受けにくく、為替リスクが低減されます。

ただし、円建ての商品は利回りが若干低く設定されていることが多いため、為替リスクと利回りのバランスを考慮して選択する必要があります。

米国債投資では、投資目的やリスク許容度に応じて通貨建てを選ぶことが重要です。

円安・円高でどう変わる?米国債の為替損益シナリオ

ドル建てで保有する場合、円安・円高のどちらで購入するかによって、円換算の元本や利息の価値が変動することを先ほど紹介しました。

ここでは、円安時・円高時に購入した場合の損益の特徴と、為替の動きによる具体的なシミュレーションについて解説します。

円安時に買うと不利になる理由とは

例えば、1ドル=150円の時に1,000ドル分の米国債を購入すると、円換算で15万円の出費です。

しかし円安が進み1ドル=160円になると、同じ1,000ドルの債券を購入するためには16万円が必要になり、円換算でのコストが高くなります。

また、利息や元本を受け取る際も円換算額は増えますが、購入時の円高に比べて利益が相殺される場合があります。

円安時は、為替変動による損益リスクを意識して投資することが重要です。

円高時に買うと有利になる理由とは

例えば、1ドル=130円のときに1,000ドルの米国債を購入すると、円換算で13万円の出費で済みます。

その後、為替が円安方向に動けば、利息や元本を円換算した受取額が増加し、実質的なリターンが向上します。

円高で購入することにより、為替変動による損失リスクを抑えつつ、円安への期待も組み込むことができるため、慎重な投資家にとって戦略的に有利です。

為替の動きによる損益シミュレーション

| 為替レートシナリオ | 元本円換算額 | 利息ドル | 利息円換算額 | 合計円額 |

|---|---|---|---|---|

| 1ドル = 160円 (円安) | 150,000円 | 50ドル | 8,000円 | 168,000円 |

| 1ドル = 150円 (購入時) | 150,000円 | 50ドル | 7,500円 | 157,500円 |

| 1ドル = 140円 (円高) | 150,000円 | 50ドル | 7,000円 | 145,000円 |

例えば、1,000ドルの米国債を購入した場合、購入時の為替が1ドル=150円なら円換算で15万円です。

1年後に利息50ドルを受け取る場合、為替が1ドル=160円に円安になっていれば、元本15万円+利息50ドル×160円=23,000円増、円換算額は16万8,000円となります。

一方、1ドル=140円に円高が進んでいれば、円換算額は14万5,000円となり、利息を加えても受取額は減少します。

このように、為替変動によって同じドル建て資産でも円換算の損益は大きく変わるため、投資前にシナリオを考慮することが重要です。

為替リスクを回避・軽減する方法

米国債の為替リスクは完全に避けることはできませんが、適切な手法を用いれば損失リスクを大きく軽減できます。

ここでは、具体的なリスク回避・軽減の方法を3つ紹介します。

・投資タイミングの分散でリスクを抑える

・長期保有戦略とリスクの相殺

1つずつ確認しておきましょう。

為替ヘッジ付き商品を活用する

為替ヘッジとは、ドル円の為替変動による損益をあらかじめ調整する仕組みで、円換算での受取額が安定します。

主な為替ヘッジ商品は以下のとおりです。

▼為替ヘッジ付きの米国債商品の例

- 為替ヘッジ付き米国債ファンド

- 為替ヘッジ付き米国債ETF(上場投資信託)

- 為替ヘッジ付き米国債個人向け債券

例えば、ヘッジ付きの米国債を購入すると、ドル建ての利息や元本が円高・円安に左右されにくくなり、為替変動による損失を回避できます。

ただし、ヘッジ付きにはコストがかかるため、利回りがやや低く設定される場合があります。

それでも、為替リスクを重視する慎重派の投資家にとって有効な手段です。

投資タイミングの分散でリスクを抑える

米国債を一度に大量購入するのではなく、複数回に分けて購入する「ドルコスト平均法」を活用すると、為替レートの高低による影響を緩和できます。

ドルコスト平均法とは、購入タイミングを分散して投資することで、価格変動リスクを抑える方法です。

例えば、円高時と円安時に分けて購入することで、平均購入レートが安定し、円換算の損益変動を抑えられます。

特に為替相場が不安定な時期には、投資タイミングの分散は、リスク管理の有効な手段となるので活用しましょう。

長期保有戦略とリスクの相殺

為替は短期的に変動しても、長期で見れば元本や利息の増加によって損益が平均化される傾向があります。

1ドル=140円で購入して円高が進んでも、数年保有して円安に戻ることで、元本や利息の円換算額は回復しやすくなります。

長期保有は価格変動リスクと為替リスクの両方を相殺する可能性があり、安定的な運用を目指す投資家に適しているのです。

実際の購入時に注意すべきポイント

米国債を購入する際には、為替リスクだけでなく手数料や金利変動も含めた総合的なリスク管理が重要です。

円換算での元本や利息がどのように変動するか、実際の購入額や手数料がどう影響するかを把握することで、安心して投資できます。

ここでは、購入時に注意すべきポイントを3点紹介します。

・為替手数料やスプレッドの影響

・金利と為替変動のダブルリスク

1つずつ確認しておきましょう。

100万円分の米国債を購入した場合のシナリオ

例えば100万円分の米国債を購入する場合、1ドル=150円の時に1,000ドルの債券を購入すると、円換算で15万円相当になります。

しかし、円高が進むと円換算額は減少し、利息を加えても受取額は下がる可能性があります。

逆に円安になれば、利息を含めた円換算額は増加が期待できます。

さらに、米国債の償還期間中に金利が変動すると債券価格も上下するため、元本評価額に影響が出ます。

このように、為替と金利の両方を意識したシナリオを作成することが重要なので理解しておきましょう。

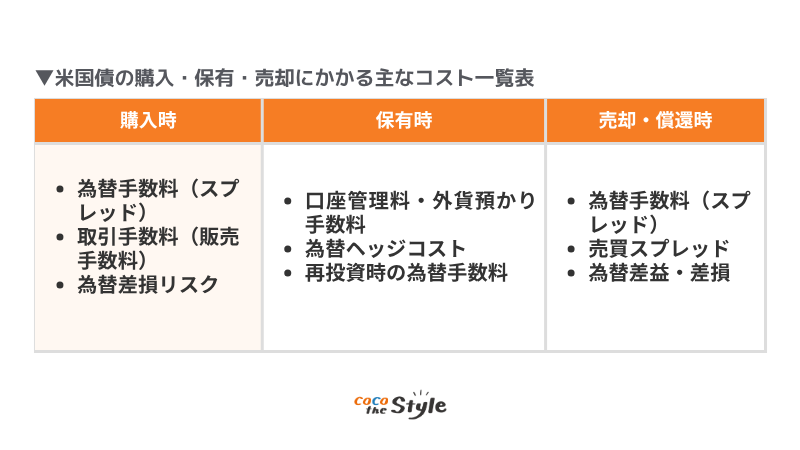

為替手数料やスプレッドの影響

為替レートだけで計算しても、実際には手数料やスプレッドにより、受取額が期待を下回る可能性があります。

そのため、購入前には手数料体系やスプレッドの幅を確認し、総合的なコストを把握することが重要です。

また、保有中や売却時でもコストが発生するので、以下の表で確認しておきましょう。

金利と為替変動のダブルリスク

例えば、米国の金利が上昇すると債券価格は下落する一方、円安が進めば円換算額は増加します。

逆に、金利上昇と円高が同時に起こると、円換算の元本評価額は大きく下落する可能性があります。

つまり、金利だけ、為替だけを考慮してもリスクは把握できず、両方の影響を総合的に見た運用計画が必要です。

為替と金利の両リスクを考慮した運用計画が、リターンの安定性を高める鍵となります。

まとめ

米国債は、アメリカ政府が発行する信頼性の高い資産ですが、日本人投資家にとっては為替リスクが避けられないポイントです。

円高になると円換算の受取額が減り、円安では増えるため、為替の動きによって実際のリターンが大きく変わります。

そのため、為替ヘッジ付きの商品を活用したり、購入タイミングを分散することでリスクを平準化したり、長期保有によって一時的な変動を吸収することも有効です。

また、為替や金利の影響を総合的に判断するには、ファイナンシャルプランナー(FP)に相談するのもおすすめです。

プロの視点から、あなたの資産状況やリスク許容度に合った投資プランを提案してもらうことで、安心して米国債を運用できるでしょう。

ココザスはファイナンシャルプランナーとして米国債を始めとした、投資や資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスを行います。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談ください。