不動産クラウドファンディングにかかる税金の基本|雑所得・総合課税

不動産クラウドファンディングで得られる収益は「雑所得」に分類されます。

雑所得は給与所得や事業所得など、他の所得と合算され、「総合課税」の対象となります。

そのため、課税額は所得全体の合計額に基づいて決まります。

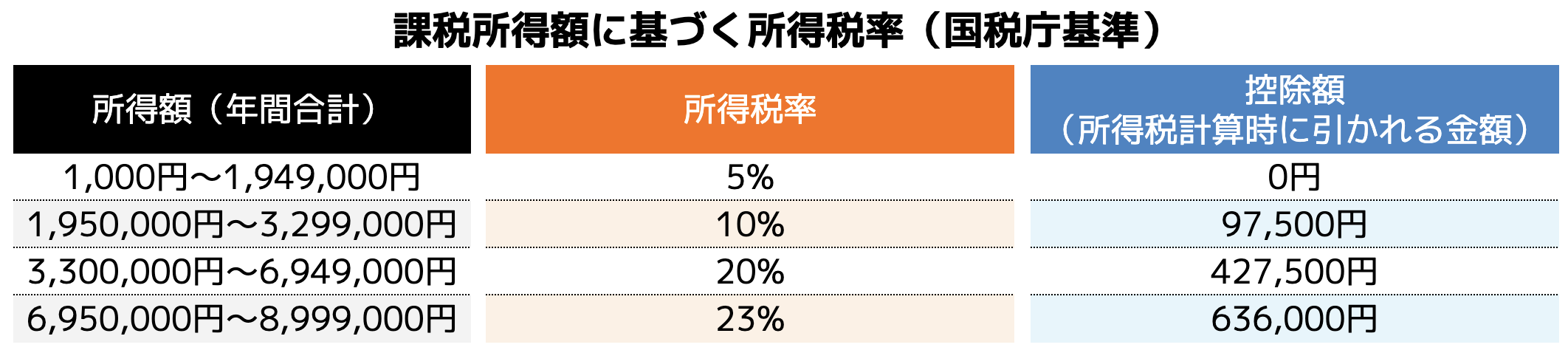

・所得税:累進課税方式(税率5%〜45%)。課税所得額が多いほど税率が高くなります

・住民税:税率は一律10%。課税所得額に応じて計算されます

※参照|国税庁「所得税の税率」

以下に、控除額を含めた具体的な所得税額を示します。

●課税所得300万円の場合(所得税率10%)

- 所得税:(300万円 × 10%)− 97,500円 = 202,500円

- 住民税:300万円 × 10% = 30万円

●課税所得500万円の場合(所得税率20%)

- 所得税:(500万円 × 20%)− 427,500円 = 572,500円

- 住民税:500万円 × 10% = 50万円

雑所得単体で課税されるのではなく、給与所得や事業所得など他の所得と合算された課税所得金額が基準となります。

そのため、不動産クラウドファンディングの収益が少額であっても、他の所得が多い場合には高い税率が適用される可能性があります。

不動産クラウドファンディングで確定申告が必要な条件

個人事業主や年収2,000万円を超えている給与所得者は、確定申告が必要とされています。

しかし、それ以外の人でも、不動産クラウドファンディングで得た収入が以下の条件に当てはまる場合には、確定申告が必要になります。

また、収入によっては、申告を行うことで税金の還付を受け取れる可能性があります。

雑所得が20万円を超えている場合(税金)

一般のサラリーマン(給与所得者)の場合、給与所得および退職所得以外の所得が20万円を超えると、確定申告が必要になります。

●20万円以下の場合

- 不動産クラウドファンディングの収益は、基本的に源泉徴収済みであるため、20万円以下の雑所得については確定申告は不要です

- ただし、住民税の申告が必要な場合があります。住民税については、自治体のルールに従って確認してください

●具体例(全員年収2,000万円以下です)

- 会社員Aさんが、不動産クラウドファンディングで年間21万円の利益を得た → 確定申告が必要

- 会社員Bさんが、不動産クラウドファンディングで18万円の収益 → 確定申告は不要

- 会社員Cさんが、不動産クラウドファンディングで15万円の収益、副業で7万円 → 合算で22万円のため確定申告が必要

●不動産クラウドファンディング以外の雑所得の例

不動産クラウドファンディング以外にも、以下の収益が雑所得に該当する場合があります。

- 単発のアフィリエイト収入(ブログやSNSでの一時的な広告収益)

- 単発の副業収益(例:スポットのライティングやデザイン業務)

- 趣味としてのメルカリやヤフオクでの販売利益

- 暗号資産(仮想通貨)の売却益(雑所得として扱われる場合)

- 懸賞や宝くじ以外の賞金(競馬・競輪などの公営ギャンブルを除く)

アフィリエイトや副業などが反復的・継続的に行われ、事業規模として判断される場合は「事業所得」に分類されます。

事業所得は必要経費を差し引いて申告が可能ですが、課税方法が異なるため、活動内容に応じた判断が必要です。

年収695万円未満の場合(還付金)

年収695万円未満の給与所得者は、源泉徴収の税率と実際の所得税率との差により、還付金が発生する可能性があります。

●なぜ年収695万円未満で還付金が受け取れる可能性があるのか?

不動産クラウドファンディングの収益は、事業者により20.42%(所得税15.315%+復興特別所得税0.315%+住民税5%)が源泉徴収されています。

一方、年収695万円未満の給与所得者は累進課税制度により、課税所得額が少ないため所得税率が5%〜20%と比較的低くなります。

この税率差により、源泉徴収された税額が実際の所得税額を上回り、確定申告を行うことで納めすぎた税金が還付金として返金される場合があります。

なお、所得税率については、前の見出しにある表『課税所得額に基づく所得税率(国税庁基準)』をご参照ください。

●還付金を受け取れるケース例

- 不動産クラウドファンディングの収益が少額で、給与所得と合算しても累進課税率が20%以下となる場合

- 医療費控除やふるさと納税の寄付金控除を適用して、課税所得がさらに減少した場合

- 年末調整で適用されなかった控除を確定申告で適用する場合

●具体例

- 年収600万円の会社員が、不動産クラウドファンディングで15万円の収益 → 源泉徴収で20.42%が差し引かれているため、実際の所得税率(20%)との差額が還付される可能性あり

- 年収680万円の会社員が、ふるさと納税で寄付金控除を追加申告して、課税所得が650万未満に抑える→ 納めすぎた税額が還付金として返金されるケース

不動産クラウドファンディングの収益が少額であっても、控除を活用することで税負担を軽減し、還付金を受け取れる可能性があります。

源泉徴収された税率(20.42%)より低い累進課税率が適用される場合は、確定申告で納めすぎた税金を取り戻せる可能性が高まります。

不動産クラウドファンディングでは節税が難しい理由

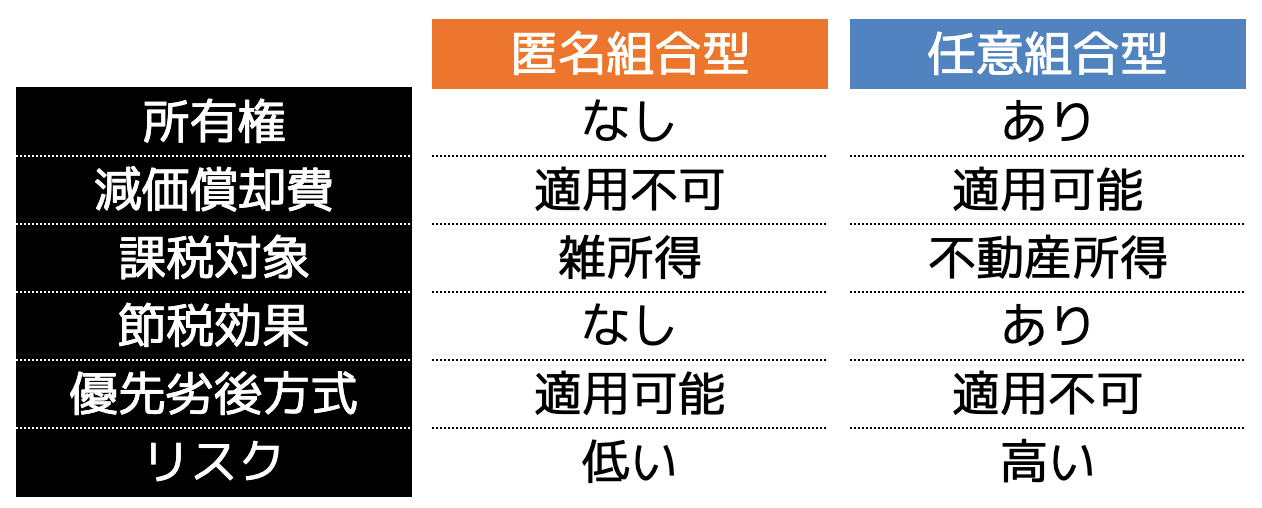

不動産クラウドファンディングは、投資形式の多くが「匿名組合型」を採用しているため、基本的に節税効果が期待できません。

ただし、「任意組合型」の場合は、不動産の所有権がともなうため、一部で節税の可能性があります。

以下に詳しく解説します。

匿名組合型は節税にならない

匿名組合型は、不動産クラウドファンディングで一般的な形式です。

この形式では、不動産の所有権が事業者にあり、投資家には利益分配の権利のみが与えられます。

匿名組合型が節税に向かない理由

- 所有権がない

投資家は不動産の所有者ではないため、税制優遇の対象外となる - 減価償却費が適用不可

建物の減価償却費や修繕費を経費として計上できない - 雑所得として課税

収益は雑所得として扱われ、損益通算ができず、必要経費が制限される - 相続税の影響なし

不動産評価額が相続税や贈与税に反映されない

※補足:損益通算とは損益通算とは、特定の所得区分で発生した損失を他の所得と相殺し、課税所得を減らす仕組みです。例えば、不動産所得で損失が出た場合、給与所得などと相殺することで税負担を軽減できます。しかし、雑所得にはこの仕組みが適用されないため、不動産クラウドファンディングで赤字が発生しても、他の所得と相殺することはできません。

以上の点から、匿名組合型で節税効果を得るのは難しいといえます。

任意組合型で節税できる可能性

任意組合型では、不動産の所有権が投資家に帰属するため、一定の節税効果が期待できます。

この記事の監修者

ココザス株式会社|コンサルタント|FP

持丸 雅士

Masashi Mochimaru

突如起きた父親の入院・手術をきっかけにお金に対する不安を感じ、ファイナンシャル・プランナーの勉強を始める。

ファイナンシャルプランナー技能士2級及びAFP認定を取得後、お金に対する正しい知識・情報を世の中に伝えていきたいと思い、個人向け資産形成コンサルティング事業を展開しているココザス株式会社へ入社。

資産形成で不安を抱えているお客様の視点に立ち、年間800人以上の資産形成のサポートを行っている。

また現在はセミナー講師として講演会を行うなど、正しいお金の知識を広げる活動にも取り組んでいる。