ふるさと納税はいつまで?

はじめにふるさと納税の申込期限について紹介します。

(1)いつでも申し込みできる

「いつからいつまで」に必ず申し込む必要がある、といった期限はありません。

そもそもふるさと納税で寄附できる期間は1年間です。

1月1日から12月31日までにふるさと納税をした場合、翌年の確定申告で寄附金控除が適用されます。

ただし、12月になると年内にふるさと納税をしておこうという人も多く、返礼品が品切れとなったり、年明けの配達になったりするケースが多いです。

そのため、年末ではなく、ある程度期間に余裕をもって申し込みをしたほうが、自分の好きな返礼品を選べます。

(2)支払いの完了で受領される

もちろん申し込みを行っても支払いをしなければ、返礼品はもらえませんが、年明けの1月1日以降に支払いをしてしまうと、翌年分の寄附金控除の対象となります。

ふるさと納税の控除は、申し込みではなく、支払いが完了した時点で受領されるため、期日には注意しましょう。

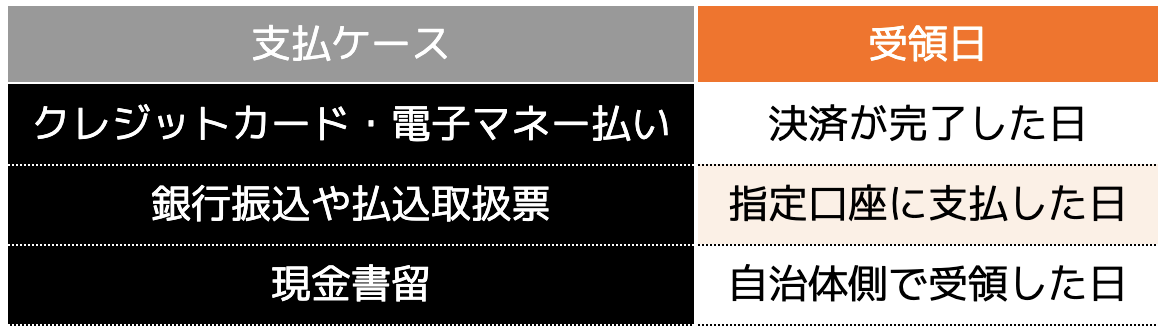

(3)支払い方法による受領日の違い

一般的にはクレジットカードや電子マネー、銀行振込などで支払われるケースが多いですが、現金書留の場合は、自治体の受領日が寄附日となります。

年末は自治体の窓口も休業している場合があるため、支払日には注意しましょう。

ふるさと納税を行った後の控除申請はいつから?

ふるさと納税を行った後の控除申請は、申請方法によって期間が異なります。

ここではワンストップ特例制度の場合と確定申告の場合を紹介します。

(1)ワンストップ特例制度の場合

ワンストップ特例制度とは、確定申告をせずに寄附金控除を受けられる制度です。

簡易的な手続きで寄附金控除を受けられるメリットがありますが、利用するには以下の3つの条件を満たす必要があります。

・寄付先の自治体に「寄附金税額控除に係る申告特例申請書」を申請期間内に提出する

・確定申告や住民税申告をする必要のない給与所得者等であること(会社員など)

(2)確定申告の場合

確定申告書類を提出する際は、各自治体の寄附金受領証明書や源泉徴収票、マイナンバーカードなどが必要です。

(3)控除申請が期日までに間に合わない場合

つまり、確定申告の期限までに申告するということです。

一方、確定申告の申請に間に合わなかった場合は、還付申告を行う流れとなります。

期日に間に合わなかったとしても、ふるさと納税が無駄になるとは限らないため、適切に対処しましょう。

控除を確認する方法

ふるさと納税の申し込みを行ったまま、支払いを忘れる方も多いです。

また、ふるさと納税の寄附が受領され、控除が適用されているかを確認することも大切です。

ここでは、ワンストップ特例制度と確定申告のケースに分けて、控除額を確認する方法を紹介します。

(1)ワンストップ特例制度の場合

住民税決定通知書は、本人ではなく住民税を源泉徴収する勤務先に送付され、5月から6月ごろに受け取るケースが多いです。

住民税決定通知書には、摘要の欄に「寄附金税額控除 市民税〇円 県民税〇円」という記載があります。

しっかり控除されていれば、市民税と県民税の合計金額が「寄附金額-2,000円」となっているでしょう。

(2)確定申告の場合

ふるさと納税の控除は「住民税」と「所得税」両方から行われます。

住民税から差し引かれていれば、先ほどのとおり住民税決定通知書で確認できますが、所得税から差し引かれている場合は、確定申告書の寄附金控除欄に記載されています。

もちろん記載だけでなく、所得税に反映されているかを確認する必要があるため、不安な人は税理士などの専門家にチェックしてもらいましょう。

ふるさと納税する際の注意点

ふるさと納税を利用する際は、以下の4点に注意しなければいけません。

(2)他の所得控除も考慮する

(3)住民票がある自治体では利用できない

(4)高額の返礼品は課税対象になる

返礼品がもらえるうえに節税できる制度だと思っている人も多いですが、上記の点に注意しないと損をすることにもなりかねません。

1つずつ確認しておきましょう。

(1)ふるさと納税には上限額がある

ふるさと納税は、家族構成や収入によって控除できる上限額が設けられています。

(個人所得税×20%)/(100%-住民税基本分10%-(所得税率×復興税率1.021))+2,000円

基本的な控除額の計算は、「ふるさと納税額-2,000円」で算出されますが、上限額以上は控除対象外です。

計算式が複雑なため、ふるさと納税の控除上限額(限度額)がわかるシミュレーション&早見表 | ふるさと納税サイト「さとふる」で上限額を算出してから利用しましょう。

(2)他の所得控除も考慮する

ふるさと納税を利用する際は、他の所得控除も考慮して利用しましょう。

ふるさと納税は寄附金控除に該当しますが、その他にも医療費控除や生命保険料控除など、全部で15種類の控除が設けられています。

ケースとしては少ないですが、他の控除を差し引いた結果、所得が0円で申告できた場合、ふるさと納税をする必要はなくなります。

特に個人事業主は、会社員や公務員などと異なり、経費計上できる項目が多いため、所得が0円近くなる場合もあります。

必ず、税理士やファイナンシャルプランナーなどの専門家に相談してからふるさと納税を検討しましょう。

(3)住民票がある自治体では利用できない

ふるさと納税はどの自治体でも利用できますが、申請者の住民票がある自治体では返礼品を受け取れない場合があります。

例えば、転勤で大阪府に住んでいるものの、住民票は東京都にある場合、東京都の返礼品は受け取れないというケースです。

寄附自体はできますが、自治体から返礼品を受け取れないケースも多いです。

2017年4月1日付に総務省から各都道府県に通知された「ふるさと納税に係る返礼品の送付等について」にも、「ふるさと納税の趣旨を踏まえ、各地方団体は、当該地方団体の住民に対し返礼品を送付しないようにすること」と明記されています。

該当する場合は、「県内在住者には返礼品を贈らない」などと規定している自治体もあるため、事前にホームページなどで確認しておきましょう。

(4)高額の返礼品は課税対象になる

高額な返礼品は、「一時所得」として課税対象になる場合があるため注意してください。

一時所得とは、営利を目的とする継続的行為から生じる所得以外の所得のことを指します。

ふるさと納税の返礼品自体、一時所得に該当するということです。

一時所得は、50万円の特別控除がありますが、50万円を超える返礼品は確定申告の対象となるため注意しましょう。

まとめ

ふるさと納税はいつでも申し込みできますが、翌年の申告のために利用する場合は、年内に支払いをしておく必要があります。

また、年収などによって控除できる金額に上限が設けられているため、事前に控除上限額を計算してから利用しましょう。