ふるさと納税中に転職・退職した場合はどうなる?

ふるさと納税中に転職・退職した場合、退職後の状況によって手続き方法が異なります。

ここでは、退職後に再就職(転職)した場合と、無職のままの場合を紹介します。

(1)退職した年のうちに再就職した場合

退職した年のうちに再就職した場合、手続きが簡易なワンストップ特例制度を利用できます。

ワンストップ特例制度とは、確定申告をせずに税額控除の申請ができる制度です。

翌年6月以降に支払う住民税から、寄付した金額のうち2,000円を差し引いた金額が控除されます。

ワンストップ特例制度を利用するには、以下の要件を満たす必要があります。

・寄付先の自治体に「寄附金税額控除に係る申告特例申請書」を申請期間内に提出する

・確定申告や住民税申告をする必要のない給与所得者等であること(会社員など)

退職後に、年末調整をしてくれる企業などに再就職する場合は、ワンストップ特例制度の活用をおすすめします。

(2)退職後は無職のまま年を越した場合

退職した後、無職のまま年を越した場合、ワンストップ特例制度は利用できず、確定申告で手続きをします。

確定申告では、毎年2月16日から3月15日までの間に、前年分の所得を申告します。

納税地を所轄する税務署に書類を提出することになります。

転職をせず、個人事業主や自営業を開始した場合も確定申告が必要となるため、忘れないように注意しましょう。

【ケース別】退職・転職後のふるさと納税控除上限額について

退職・転職後のふるさと納税の控除上限額は、以下のように個人の年収によって変動します。

(2)退職した年末まで無職の場合

(3)退職後に配偶者の扶養に入る場合

ここでは3つのケースに分けて、控除上限額を紹介します。

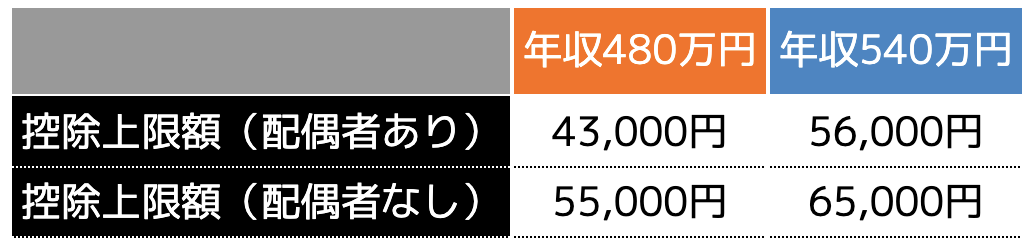

(1)年内に転職して収入が上がった場合

年内に転職して収入が上がった場合、転職前後の収入を合算した金額で寄付金控除の計算がなされます。

例えば、転職前の6カ月間の収入が240万円、転職後の6カ月間の収入が300万円の場合、その年の収入は540万円となります。

年収が上がれば、以下の表のとおり控除上限額が引き上げられます。

※控除上限額の計算はふるなびの「ふるなび:控除上限額シミュレーション」で行えます。

また、転職前後に無職で収入がない期間がある場合も、ふるさと納税の控除上限額は年収などをもとに算出します。

(2)退職した年末まで無職の場合

年の途中で退職し、年末まで無職の場合は、その期間までの収入で寄付金控除額が計算されます。

例えば、年初時点では年収が480万円(月40万円)になる想定だったものの、半年で退職し、年内に再就職をしなかった場合は240万円が年収となります。

注意しなければならないのは、退職する予定があるにもかかわらず、年初などに想定年収に合わせてふるさと納税を行ってしまう点です。

寄付金控除の上限を超えてふるさと納税を行っても、控除対象とはなりません。

そのため、ふるさと納税を行うタイミングを意識しておきましょう。

(3)退職後に配偶者の扶養に入る場合

退職後に配偶者の扶養に入る場合は、ふるさと納税による控除を受けることはできないため注意しましょう。

扶養に入ると、その人自身の所得は基本的にないとみなされるため、寄付金が全額自己負担となる場合があります。

転職・退職した方のふるさと納税でよくある勘違い

ここでは、転職・退職した方のふるさと納税でよくある勘違いを3点紹介します。

(2)退職金はふるさと納税の控除対象にならない

(3)引越した場合はふるさと納税先の自治体に書類を提出する

よくある間違いでもあるので、1つずつ確認しておきましょう。

(1)転職した場合はその年の年収で計算する

年収は、1月1日から12月31日までの収入が対象です。

しかし、転職する前の年収のみで寄付金控除額を計算する方や、年初の想定年収で計算する方もいらっしゃいます。

ふるさと納税の寄付金控除額は、どのようなケースでも実年収ベースで算出します。

そのため、想定年収に大きなずれが生じると、多く寄付することにもなりかねません。

転職後は、毎月の給与を確認し、年間の収入をシミュレーションしておきましょう。

(2)退職金はふるさと納税の控除対象にならない

退職金は、退職する年に住民税が徴収される分離課税です。

住民税の控除を受けられるワンストップ特例制度を利用している方は、退職金が控除対象外となります。

一方、所得税に関しては控除の対象となる場合がありますが、控除額は非常に小さい、もしくは効果が限定的となる可能性があります。

そもそも退職金には退職所得控除が設けられており、所得金額が小さくなる傾向があるためです。

例えば15年働いた方の退職金が220万円の場合、「15年×40万円=600万円」の控除になるため、そもそも所得税の課税対象に含まれず、効果は見込めない可能性も高いでしょう。

(3)引越した場合はふるさと納税先の自治体に書類を提出する

転職や退職によって住んでいる地域が変わった方で、すでにワンストップ特例制度の申請が完了している場合は、ふるさと納税先の自治体に「寄附金税額控除に係る申告特例申請事項変更届出書」を提出します。

当然ながら、現住所に返礼品が届かない可能性があります。

また、ふるさと納税はどの自治体でも利用することができますが、申請者の住民票がある自治体への寄付はできません。

2017年4月1日付で総務省から各都道府県に通知された「ふるさと納税に係る返礼品の送付等について」にも、「ふるさと納税の趣旨を踏まえ、各地方団体は、当該地方団体の住民に対し返礼品を送付しないようにすること」と明記されています。

返礼品を受け取っていた自治体の地域に引っ越すことになった方は、その場所の返礼品はもらえなくなる可能性が高いです。

「県内在住者には返礼品を贈らない」場合は自治体のホームページに掲載していますので、事前に確認しておきましょう。

まとめ

ふるさと納税の利用者の中で、転職や退職によって年収が増減した場合、その年収ベースで寄付金控除額が決定します。

年収が上がった方は控除上限額が引き上げられますが、年収が減った方は控除上限額が下がるため注意が必要です。

また、ワンストップ特例制度を利用されている方で引越した場合は、ふるさと納税先の自治体に「寄附金税額控除に係る申告特例申請事項変更届出書」を提出する必要があるため、忘れずに手続きしましょう。