iDeCoはクレジットカード支払いは可能?

現在では、iDeCoの掛金をクレジットカードで支払うことはできません。

iDeCoの掛金の支払いは、会社員の場合、毎月の給与から天引きする方法と口座引き落としの2つから選択できます。

自営業などの場合、口座引き落としの一択です。

クレジットカードで支払できれば、ポイント付与などが期待できますが、現時点ではクレジットカード支払ができる金融機関や証券会社は存在しません。

しかし、クレジットカードで支払える資産運用が1つあります。

次の項で詳しく紹介します。

クレジットカード支払いでできる資産運用とは

クレジットカード支払いでできる資産運用として、「クレカ積立」があります。

ここではクレカ積立の概要について紹介します。

(1)クレカ積立とは

クレカ積立とは、投資信託の積立投資のことで、クレジットカードに対応している積立投資商品が対象です。

積立投資とは、決まったタイミングで銘柄を購入し続けていく投資です。

月に1回購入し、少しずつ積み立てていきます。

クレカ積立に対応している金融機関も多く、手軽に始めることができるうえ、ポイント還元のメリットもあります。

もちろん、積立金額の上限や、購入できる商品などに制限がある点は注意が必要です。

(2)クレカ積立で利用できる金融商品

クレカ積立が可能な金融商品は主に投資信託となりますが、金融機関によっては個別株や上場企業を対象にしたETFなどにも投資が可能です。

また、金・プラチナ・銀なども購入できる証券会社もあります。

クレカ積立ができるクレジットカードと証券会社の組み合わせは決まっているため、投資する銘柄は証券会社などによって変わります。

クレカ積立のメリット

クレカ積立には、どのようなメリットがあるのでしょうか。

ここでは以下の3つのメリットを紹介します。

(2)少額から始めることができる

(3)自動的に積み立ててできる

1つずつ確認しておきましょう。

(1)積立金額に応じてポイント還元がある

クレカ積立は、積立金額に応じてポイント還元が受けられる点が大きなメリットの1つです。

iDeCoのように、口座引き落としや給与から天引きする方法では、何も還元が受けられません。

しかし、クレジットカード支払ができれば、通常のショッピングなどと同じようにポイント還元が受けられます。

また経済的余裕があり、ある程度大きな金額を積み立てすれば得られるポイントも多くなるため、お得です。

クレカ積立の上限額は金融機関によって異なりますが、月10万円に設定されていることも多いです。

年間120万円分を10年や20年間積立すれば、大きなポイントを貯めることも可能となるでしょう。

(2)少額から始めることができる

クレカ積立は、多くの金融機関で100円など少額からスタートできます。

もちろん金融機関によって異なりますが、近年は資産運用を始める方が増えてきたこともあり、初心者でも気軽に運用できるようにするため、少額から始められるように下限を低く設定している金融機関が増えています。

そのため資産運用へのハードルも低くなり、学生や主婦などでも始めやすくなっているというメリットがあります。

クレジットカードでの支払は使いすぎに注意しなければいけないため、初心者の方は少額からスタートしてみると良いでしょう。

(3)自動的に積み立ててできる

クレカ積立は自動的に積立されるため、口座の残高不足などの問題がありません。

iDeCoなどを口座引き落としに設定した場合、残高不足になると積立がストップしてしまいます。

しかしクレカ積立の場合、残高不足の懸念はあるものの、普段からクレジットカードを利用されている方は残高に注意しながら使用する意識が高いため、残高不足になる可能性は低くなります。

また、他の資産運用や投資のように、入金と購入する必要がないため、全体的に手間を省けるメリットがあります。

クレカ積立のデメリット

クレカ積立のメリットを紹介しましたが、デメリットもあります。

(2)買付日が固定されている

(3)家族カードは利用できない

クレカ積立のデメリットは上記の3点です。

1つずつ確認しておきましょう。

(1)上限が定められている証券会社もある

一般的に金融機関や証券会社で積立金額の上限が定められていますが、5万円ほどと低く設定されている場合もあります。

少額になると、当然ながら大きな利益を狙うことはできません。

もちろん初心者の方は少額からスタートした方が損失リスクを軽減できますが、ある程度資産に余裕がある方は積立金額を増やして運用した方が大きく増やすことが可能です。

初心者の時は少額ではじめ、資産運用中級者上級者となった段階で、上限額が高い証券会社で運用するなどの方法を取るなどの選択肢もあります。

(2)買付日が固定されている

クレカ積立は、金融機関やクレジットカード会社によって買付日が指定されています。

そもそも投資は、価格が安くなった時に購入し高値で売却するのが理想です。

しかし、クレカ積立は毎月固定された期日で積立することになるため、任意で購入タイミングを選ぶことはできないのです。

場合によっては、価格が高い時に購入する「高値掴み」になってしまう可能性もあり、長い期間損失を抱え込むことになったり損失額が大きくなるリスクが伴うデメリットがあります。

(3)家族カードは利用できない

クレカ積立は家族カードを利用することはできません。

家族カードとは、クレジットカードの契約者の家族がクレジット決済できるカードのことです。

家族カードを利用すればより多くの積立ができると思われがちですが、クレカ積立は本人名義で行うもので、家族カードを利用すると贈与税の課税対象になる可能性も高まります。

そもそも、クレジットカード会社で家族カードを利用したクレカ積立は禁止しているため、本人名義のカードのみとなります。

クレカ積立におすすめクレジットカード

先程もお伝えしたとおり、クレカ積立ができるクレジットカードと証券会社の組み合わせは決まっています。

ここではおすすめな組み合わせを7つ紹介します。

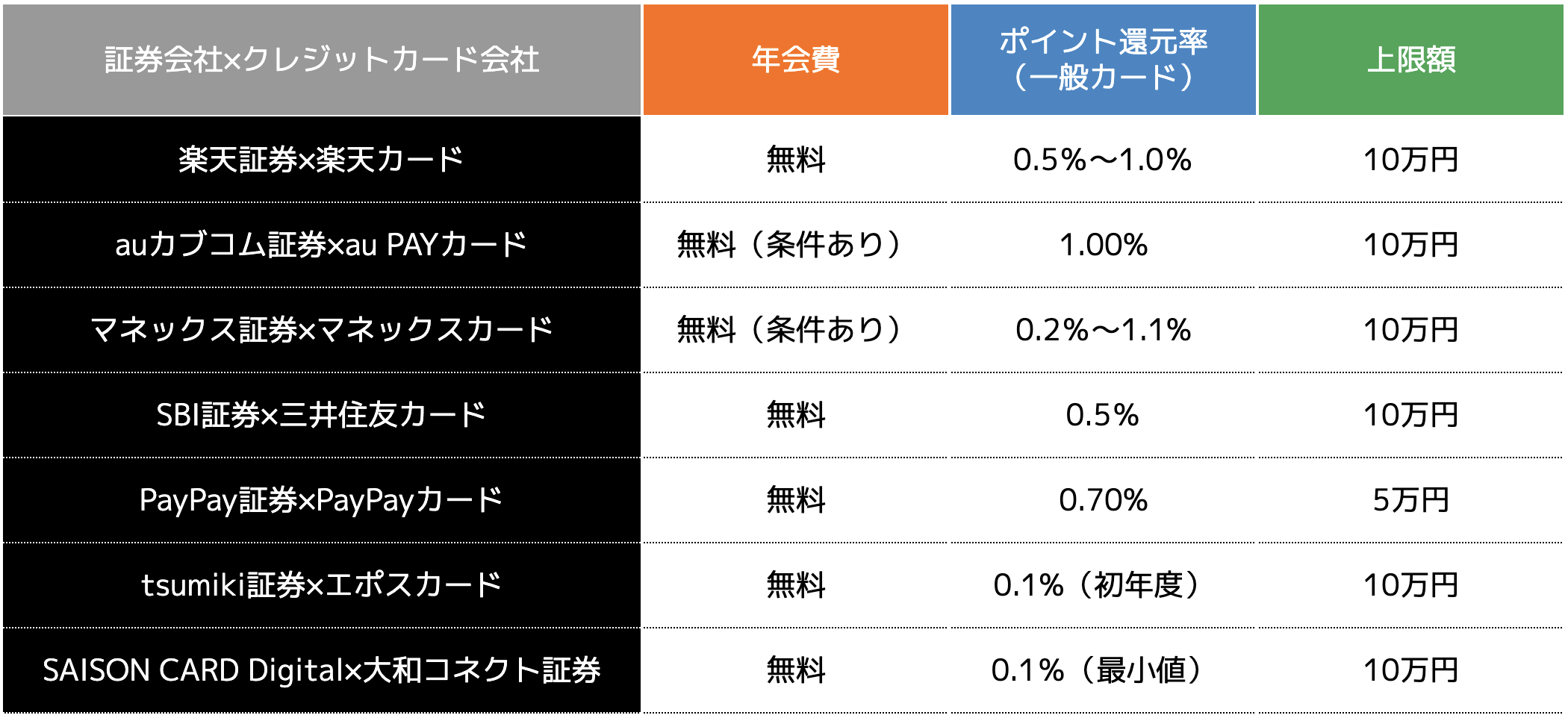

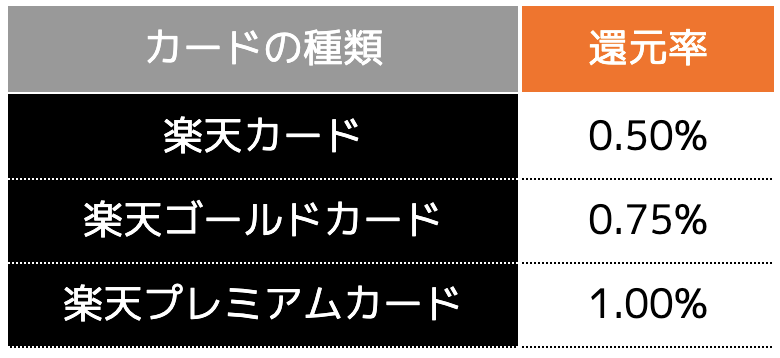

(1)楽天証券×楽天カード

楽天ユーザーにおすすめなのは、「楽天証券×楽天カード」です。

カードの種類に応じて楽天ポイントの還元が受けられます。

貯まったポイントで新たに投資信託を購入することが可能です。

さらに、投資信託の積立は、電子マネーの「楽天キャッシュ」も月に5万円まで利用することが出来るため、楽天カードと合わせると最大15万円まで積立できるということです。

もちろん15万円分のポイント還元も受けられるため、楽天ユーザーには大きなメリットと言えるでしょう。

(2)auカブコム証券×au PAYカード

auPAYカードを用いれば、Pontaポイントが貯まります。

還元率は1%であるため、月々10万円クレカ積立した場合、1年間で1万2,000ポイント還元されるということです。

貯まったPontaポイントは、投資信託でも利用可能です。

また、100円から始めることができるため、auユーザーやPontaポイントを貯めている方で少額からスタートしたい人におすすめです。

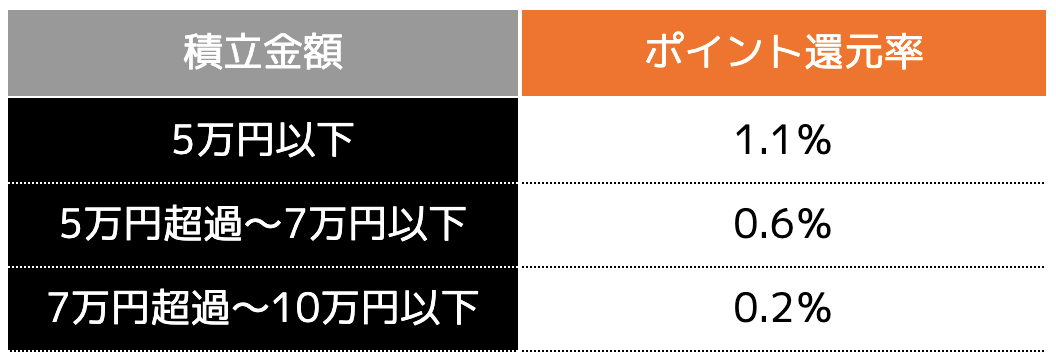

(3)マネックス証券×マネックスカード

マネックス証券×マネックスカードは上限額に応じてポイント還元率は変動し、最大1.1%と他社より高めに設定されています。

貯まったマネックスポイントは、投資信託や暗号資産の投資に活用するほかに、dポイントやVポイントなどのポイントサービスに交換することも可能です。

また、マネックスカードは普段の買い物でもポイントが1.0%貯まる高還元のクレジットカードなので、ポイント重視の方におすすめです。

(4)SBI証券×三井住友カード

三井住友カードを使ってSBI証券でクレカ積立する方法です。

2024年8月時点ではSBI証券の口座開設とクレカ積立をすることで、Vポイント1万6,600ポイントがもらえるキャンペーンが開催されています。

さらに2024年9月10日の積立設定締切分(2024年10月買付分)まで、積立設定の上限額10万円までに対し、最大5.0%のポイント付与率が適用されます。

(5)PayPay証券×PayPayカード

PayPay証券ではPayPayカードによるクレカ積立に対応しており、積立額の0.7%のPayPayポイントが還元されます。

貯まったPayPayポイントは、スマホ決済アプリ「PayPay」での支払いにあてたり、PayPayカードの引き落とし額と相殺できたりすることが可能です。

毎月100円から始めることができ、ポイント投資もできるため普段からPayPayを利用している方におすすめです。

(6)tsumiki証券×エポスカード

tsumiki証券×エポスカードは投資額に対し、通常0.1%(初年度の場合)がエポスポイントとして還元されます。

積立金額は100円から始められますが、ファンドの数は少ないというデメリットがあります。

他の証券会社よりポイント還元率は低いため、エポスカードを普段から使用している方にはおすすめです。

(7)SAISON CARD Digital×大和コネクト証券

SAISON CARD Digital×大和コネクト証券は、投資額に対し、通常0.1〜0.5%(月間積立金額により変動)が永久不滅ポイントとして還元されます。

2024年8月時点では、最大9,000円相当のポイントが受け取れるキャンペーンを10月31日まで開催しています。

また今なら最大2%相当のポイント還元を受けられます。

キャンペーンを利用してポイントを貯めたい方におすすめです。

まとめ

iDeCoはクレジットカードで支払することはできませんが、クレカ積立であれば可能です。

ポイント還元が受けられるうえ、自動的に積立できるメリットがあります。

一方で、買付日が固定されているため、高値掴みすることにもなりかねません。

そのため、自分に合った証券会社とクレジットカード会社を見つけ、購入タイミングを考慮する必要があります。

ココザスはファイナンシャルプランナーとして資産運用のサポートやアドバイスを行っております。

クレカ積立はもちろん、お客様にあった証券会社の提案も行っています。

相談料も無料なため、クレカ積立を始めようと検討している方は、ぜひ一度ご相談下さいませ。