iDeCoで考えられる4つのリスク

iDeCoで考えられるリスクは以下の4つ挙げられます。

(2)元本割れのリスクがある

(3)資産が上下することが多い

(4)手数料がかかる

(1)60歳まで引き出しできない

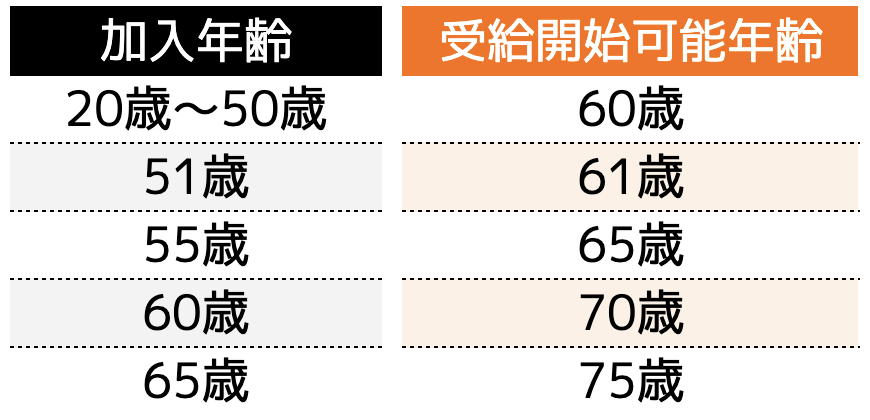

iDeCoは原則60歳まで引き出すことができないため、急な支出が必要となった際、iDeCoの運用金をあてにすることができません。

また60歳で年金を受け取るためには10年以上加入している必要があり、2022年4月から受給開始時期が75歳まで延長されたことから、遅くても65歳までの加入年齢となります。

上記の表の通り、加入期間が10年に満たない場合、受給開始年齢が繰り下げられるため注意しなければいけません。

(2)元本割れのリスクがある

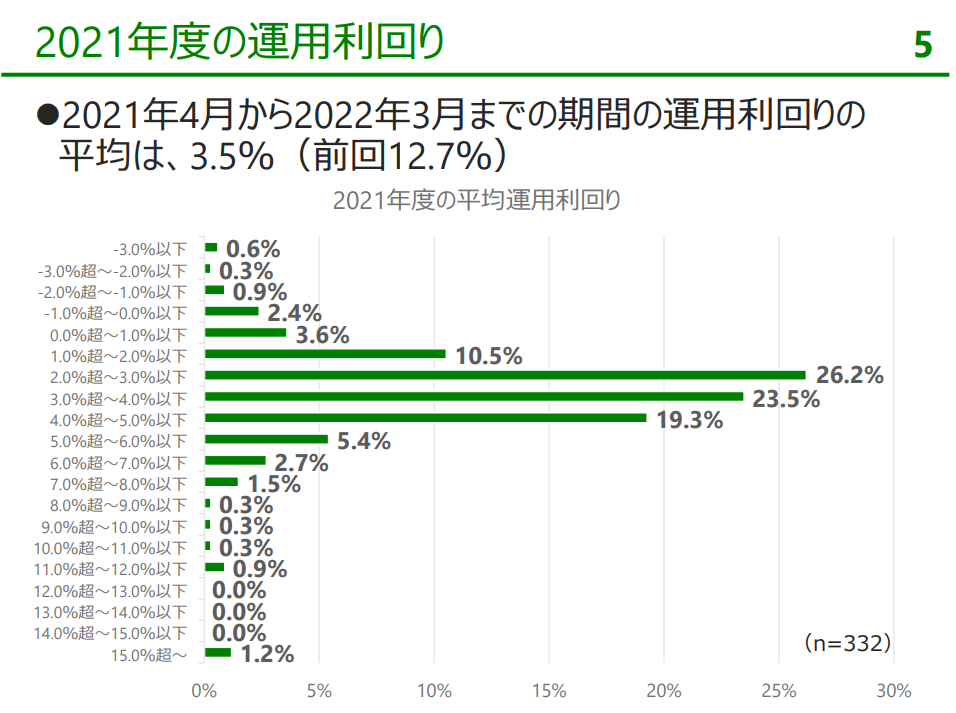

iDeCoは元本割れのリスクが伴います。企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると以下の画像の通り2021年度の利回りを確認することができますが、0%以下になっている割合が4.2%あることが分かります。

0%以下ということは元本割れした年があるということであるため、100%増えるという保障がないリスクがあります。

(3)資産が上下することが多い

iDeCoの投資先は運営管理機関が選定する運用商品の中から、自由に組み合わせて運用することができますが、金融商品に投資する場合は資産が上下することが多いです。

投資信託などは、株価や為替、金利などの影響を受けやすく、価格変動リスクが伴います。そのため資産が大きく増える年もあれば、微小の増減となる年も存在します。

資産が増え続けていたものの、急に減ってしまうと、iDeCoの運用を疑う人もいらっしゃることでしょう。その結果運用をやめてしまう方も多いです。

(4)手数料がかかる

iDeCoでは以下の5つの手数料がかかります。

1:加入時や移換時の手数料

加入時や移管時にかかる手数料で2,829円が一度だけかかります。

2:口座管理手数料

金融機関へ払う手数料(運営管理手数料)・国民年金基金連合会へ払う手数料(掛金拠出時のみ)・信託銀行へ払う手数料(iDeCo開設者全員)の3種類にわけられ、毎月支払います。

3:給付手数料

iDeCoを受け取るときに支払う手数料です。

(例)あいおいニッセイ同和損害保険:385円

(例)その他の金融機関:440円

4:還付手数料

還付が行われるときに発生する手数料のことです。

(例)国民年金基金連合会:1,048円

(例)信託銀行:440円

5:信託報酬

投資信託保有時にかかる手数料であり、投資額に対して0.2%〜0.4% 程度かかります。

iDeCoのリスク対策3選

4つのリスクを紹介しましたが、ここではリスク対策方法を3つ紹介します。

(2)貯蓄と分ける

(3)長期投資を意識する

(1)生活に支障のない資金で始める

iDeCoは元本保障されているわけではないため、生活に支障がない資金で始めることが大切です。

iDeCoは投資の中でも安定した方法ですが、リーマンショックなどの急激な株価変動や為替変動が起こると、資産も大きく減る可能性があります。さらに原則60歳まで受給できないため、急な出費に対応できません。

生活にも支障をきたす損失が生まれると、生活費から投資に回す人や、iDeCoの運用を諦めてしまう方もいらっしゃることでしょう。

そのためiDeCoを始める際は、毎月の支出と収入を確認し、無理のない資金で始めることが大切です。

一般的には月々の収入の1%〜10%程度で投資をしている方が多いと、日本証券業協会の「2021年度(令和3年) 証券投資に関する全国調査(個人調査)」で発表されているため、参考にしてください。

(2)貯蓄と分ける

投資を始めるうえで、「貯蓄」と「投資」に分けて資金を運用することが大切です。何か急な支出があった際は、投資からねん出するのではなく、貯蓄から回すことが望ましいです。

iDeCoは原則60歳まで年金受給することができないだけでなく、投資は長期間の運用で利益が安定します。

そのため短期間の運用で投資を辞めてしまったり、解約してしまうと、それまで運用してきた資金と時間がもったいないことになります。

そのため毎月の余剰金のうち、自身で貯蓄と投資に回す資金を決めておくようにしましょう。

(3)長期投資を意識する

iDeCoは最短で10年の運用で受給することができますが、20年という長期間の運用を行うことで元本割れのリスクを抑えることができます。

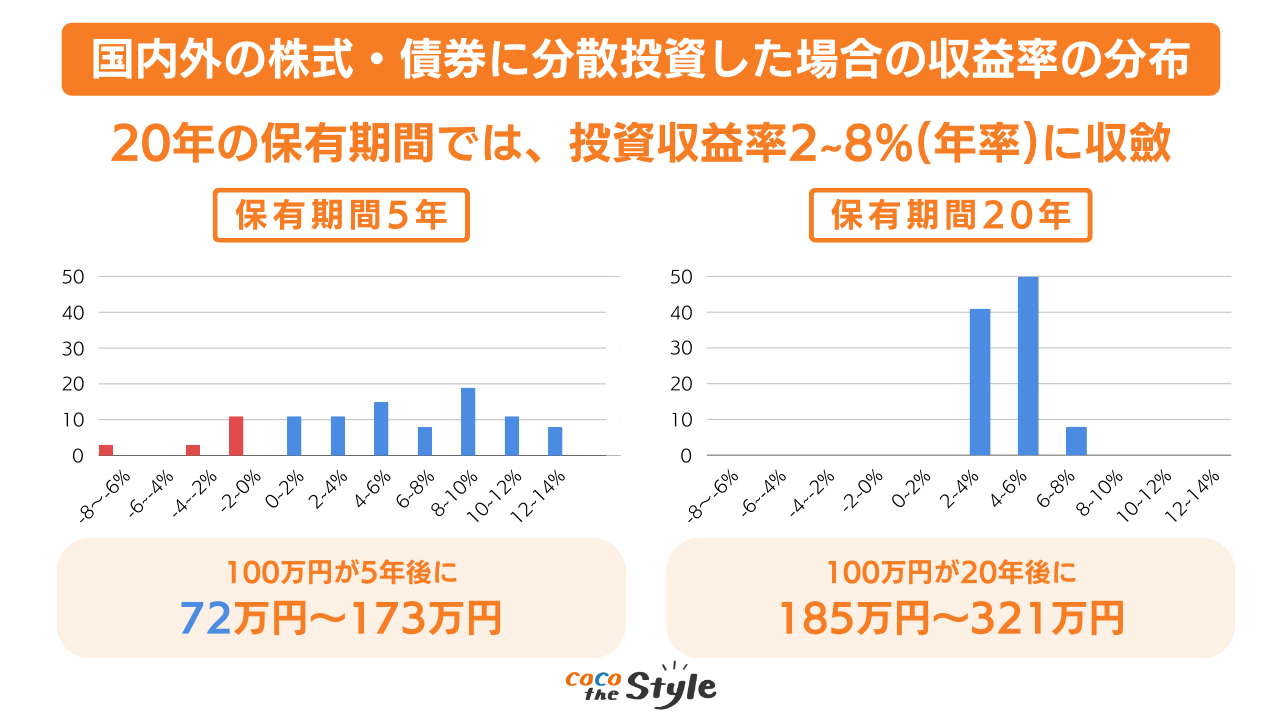

引用|金融庁「つみたてNISAについて」

金融庁は国内外の株式・債券に20年間分散投資した場合、投資収益率は上記の画像の通り2%〜8%に集約され、元本割れする可能性がなくなると発表しています。

iDeCoも複数の投資に分散し、20年という長期間の運用をすれば、価格の動きは平準化されていく傾向にあり、安定したリターンとなるため長期投資を意識する必要があります。

iDeCoで成功させるための手順

iDeCoではリスク対策を行ったうえで運用することはもちろんのことながら、始める前に正しい手順で行わなければいけません。ここではiDeCoで成功する手順について紹介します。

(2)シミュレーションを行う

(3)運用可能資金であるかをチェックする

(4)利益確定を習慣化する

(1)目標金額を決める

始めにゴールとなる目標金額を決めることが大切です。目標金額を決めることで毎月の掛け金を決めることができるためです。iDeCoだけでなく、他の投資も行う場合、それぞれの目標を決め、運用年数と期間を定めます。

例えばiDeCoの運用を30年行い1,000万円の運用額にしたい場合、金融庁の資産運用シミュレーション を利用すると、以下の画像の通り利回りが3.5%であれば、毎月積立金額は15,738円であることが分かります。

毎月の掛け金が生活に支障をきたさない程度であるかを確認するのと同時に、「どれくらいの元本が必要でいくらの運用収益になるのか」も事前にシミュレーションすることができるため、事前に目標設定を行ってから運用を始めましょう。

(2)シミュレーションを行う

先程もお伝えした通り、事前にシミュレーションを行うことで、長期投資のモチベーションを保つことができます。

iDeCoをはじめ、長期投資は10年や20年と長い期間を運用します。そのため途中で諦めてしまう方も多いです。

しかし長期間運用しなければ今まで積み立ててきた資金と時間は水の泡になってしまい、場合によっては元本割れした状態で解約することにもなりかねません。

しかしシミュレーションを行っておけば、長い目での投資であると意識できるため、途中で辞めることもなくなる可能性が高くなります。

(3)運用可能資金であるかをチェックする

目標設定ができたと同時に、毎月の掛け金が運用可能資金であるのかもチェックしておきましょう。iDeCoだけでなく、他の投資も行う場合は、トータルの運用額を計算しておかなければいけません。

何度もお伝えしている通り、運用資金は生活にも支障をきたします。投資で成功している方が多額の資金で運用しているからといって、真似をする方もいらっしゃいますが、収入額と支出額は各家庭によって異なります。

無理な運用資金で始めると、iDeCoだけでなく、投資を諦めることにもなりかねないため、必ずチェックしておきましょう。

(4)利益確定を習慣化する

iDeCoは定期的に資産配分を見直しし、利益確定を習慣化することが大切です。運用をはじめるとほったらかしにする方も多いですが、投資商品によって運用率が変わってきます。

そのため利益の伸び率が良くないものなどは利益確定し、他の商品へ組み換えするなどの方法が必要です。とはいえ原則60歳まで受給できないため、どのように利益確定すればよいかわからない方もいらっしゃることでしょう。

次の項ではiDeCoの利益確定方法を紹介します。

iDeCoの利益確定方法

iDeCoの利益確定方法は「スイッチング」と「配分変更」の2方法あります。それぞれの方法について紹介します。

(1)スイッチング

スイッチングとは、今の運用商品を売却して違う運用商品を購入することです。毎月の掛金で購入する商品は変更されず、保有中の商品を別の商品に乗り換える手続きとなります。

スイッチングは手数料がかからないメリットが挙げられますが、手続き完了までに時間がかかるデメリットが挙げられます。そのため、スイッチングしている間に値上がりの機会を逃す可能性もあります。

しかしスイッチングすることで利益の安定ができ、資産全体の調整などに役立たせることができます。

(2)配分変更

配分変更とは、毎月の掛金で購入する商品や配分を変更する手続きのことです。掛金の範囲で、どの商品をいくら分購入するかを変更します。

例えば、1万円の掛金をA商品とB商品で5,000円ずつ運用していたと仮定します。配分変更後はA商品・B商品に3,000円ずつ、C商品・D商品に2,000円ずつに変えることができます。

配分変更を行っても毎月の掛け金は変動しませんが、資産の種類や割合が変わることになります。上記の例では、C商品とD商品の利益が伸びれば配分変更の成功となりますが、年齢や環境変化によるリスクバランスを調節する際に用いることもできます。

配分変更とスイッチングを行うタイミングは、専門家に相談しながら決めることをおすすめします。

ココザスではiDeCoの利益確定のタイミングだけでなく、正しい運用方法などのアドバイスも行っております。またiDeCoだけでなく、他の投資方法との組み合わせなど、最適な投資方法をご提案しております。

また投資方法の提案だけでなく、一から利益が安定するまでの戦略立案や、運用後のサポートもさせて頂きます。相談料は何度でも無料です。これからiDeCoを始める方や、現在投資で利益が伸びていない方はぜひご相談ください。

まとめ

iDeCoは原則60歳まで引き出すことができず、元本割れのリスクが伴います。さらに運用するうえで手数料がかかり、資産が上下することが多いです。

iDeCoを運用するうえではリスクに対処すべく、事前に目標金額を設定し、シミュレーションを行ったうえで、無理のない運用掛金で始めることが大切です。

ココザスではiDeCoで正しい運用を行うために、お客様のサポートを行っております。これからiDeCoを始める方や投資でうまく利益が伸ばせていない方はぜひご相談ください。