【年金における家族手当】加給年金とは?

加給年金は、日本の公的年金制度において、厚生年金の受給者が特定の家族構成条件を満たす場合に受け取ることができる追加の年金給付です。

これは、厚生年金受給者が65歳になった際、配偶者や子供を扶養している場合に、老齢厚生年金額に加算される金額のことを指します。

多くの場合、「年金における家族手当」としても知られ、受給者の生活支援を目的としています。

加給年金の制度は複雑で、多くの場合、十分な理解無しには適切な受給計画が困難です。

そのため、定年が近づいたら、自分と家族が加給年金の受給条件に合致するかどうかをしっかりと確認し、将来のマネープランを慎重に立てることが推奨されます。

【厚生年金保険の加入期間20年がポイント】加給年金の受給条件を解説

具体的な加給年金の受給条件は以下の3つです。

厚生年金保険の加入期間が最低20年(240ヶ月)必要です。

ただし、「中高齢の資格期間の短縮の特例」を適用できる場合は、15〜19年でも条件を満たすことがあります。

(2)65歳未満の配偶者や18歳未満の子どもの存在

被保険者が65歳に到達した時点で、生計を維持している配偶者や18歳到達年度の末日までの子どもがいることが条件です。

この条件には、障害を持つ20歳未満の子も含まれます。

(3)配偶者や子どもの収入制限

対象となる配偶者や子どもの収入が年収850万円未満、または所得が655万5千円未満であること。

加給年金を受給するための基本条件として最も重要なのは、加入者が厚生年金保険に20年以上加入していることです。

この「20年」という加入期間は、加給年金の支給資格を得るための基本的な壁となります。

2で登場した生計維持の要件とは、単に同居していることだけでなく、健康保険の扶養親族であるなど、具体的な支援をしている場合に認められます。

この点は、単純に年齢や家族構成だけではなく、経済的な支援の実態が問われるため、注意が必要です。

加給年金の制度は、特に年齢差がある夫婦にとって重要な支援手段となります。

例えば、夫が65歳で妻が55歳の場合、10年間、特別加算額と合算すると、年間約40万円が厚生年金に加算されます。

この金額は、受給者の生年月日によって変わりますが、受け取れる期間も長くなるため、経済的な安定感をもたらすでしょう。

【重要!】令和4年4月以降の加給年金の停止となる条件を解説

令和4年4月から、加給年金の受給条件が厳しくなっています。

これに伴い、新たな停止条件が導入されました。

以下、主な内容を詳しく解説します。

加給年金の基本的な停止条件

令和4年4月以降、以下の2つの条件で加給年金が停止されます。

(1)配偶者が老齢厚生年金や退職共済年金に20年以上加入している場合

(2)配偶者が35歳以上(男性は40歳以上)で、共済組合等の加入期間を除いた老齢厚生年金の加入期間が15年から19年以上の場合

2ケースともに、今は実際には受け取っていなくても、将来的に配偶者は老齢厚生年金や退職共済年金を受け取ることができると見做されるため、加給年金が停止されます。

経過措置について

令和4年4月以降も加給年金の支給が続く例外として、経過措置が設けられています。

この措置は以下の2つの要件を満たす場合に適用されます。

(1)令和4年3月時点で加給年金が支給されている

本人が老齢厚生年金または障害厚生年金を受給している場合に限ります。

(2)令和4年3月時点で配偶者が厚生年金保険の被保険者期間が240ヶ月(20年)以上で、全額支給停止状態にある

この場合、配偶者の受給権があるにも関わらず、全額が支給停止されていることが条件です。

経過措置の終了条件

経過措置は特定の状況下で終了します。

具体的には以下の3つの場合です。

(1)本人の年金が全額支給停止された場合

(2)配偶者の失業給付が終了し、老齢厚生年金の支給停止が解除された場合

(これは、失業給付により老齢厚生年金が支給停止されていた場合に限ります。)

(3)配偶者が他の年金の支給を選択した場合

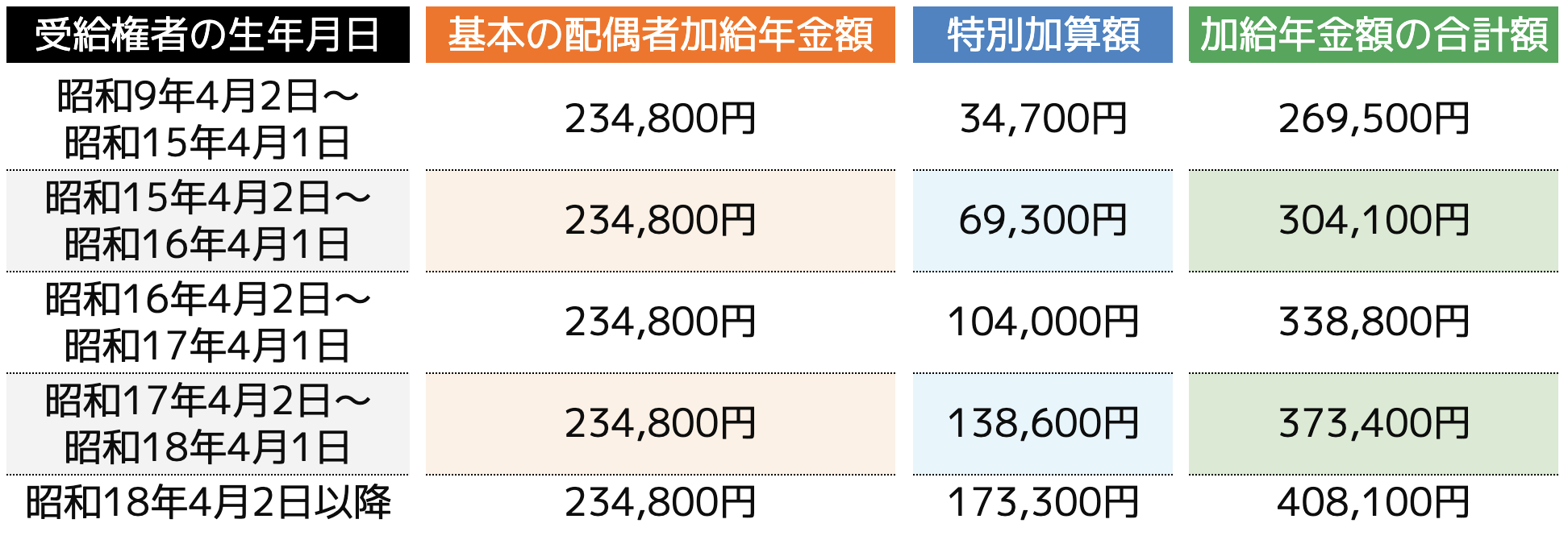

【実際いくら受け取れる?】加給年金の受給額を紹介

加給年金は、配偶者や子どもの人数に応じて加算額が決められており、受給者の家族状況によって大きく変わります。

受給権者の生年月日に応じて配偶者加給年金に加わる特別加算額、および基本となる配偶者加給年金額を加えた加給年金額の合計額は以下の表のとおりです。

上記表の金額に、子供の加給年金額を合算することで受け取れる加給年金額を計算することができます。

配偶者と子どもの人数による受給額をそれぞれ見ていきましょう。

配偶者が1人、子供がいない場合

基本の配偶者加給年金は234,800円です。

受給権者の生年月日に応じて、34,700円から173,300円が特別加算されます。

例えば、受給権者が昭和18年4月2日以降の生まれであれば、基本の配偶者加給年金である234,800円に173,300円が加算され、合計で408,100円が受け取れます。

配偶者1人、子供1人の場合

配偶者の加給年金は上記の計算により、408,100円です(受給権者が昭和18年4月2日以降の生まれで計算)。

子供1人の加給年金は、基本の配偶者加給年金と同じ234,800円ですので、合計で642,900円となります。

配偶者1人、子供2人の場合

配偶者と子供1人の加給年金は、上記の計算により、642,900円です。

2人目の子供の加給年金は1人目と同じ各234,800円ですので、合計で877,700円となります。

配偶者1人、子供3人の場合

3人目の子からは加給年金額が78,300円になります。

例えば、子供が3人の場合の総合計は234,800円×2 + 78,300円 + 配偶者の加給年金408,100円(受給権者が昭和18年4月2日以降の生まれで計算)で合計で956,000円が加算されます。

加給年金は配偶者や子供の年齢や収入に応じていつまで受給できるか決まるので、自分自身のケースに当てはめて正確に理解しておくことが大切です。

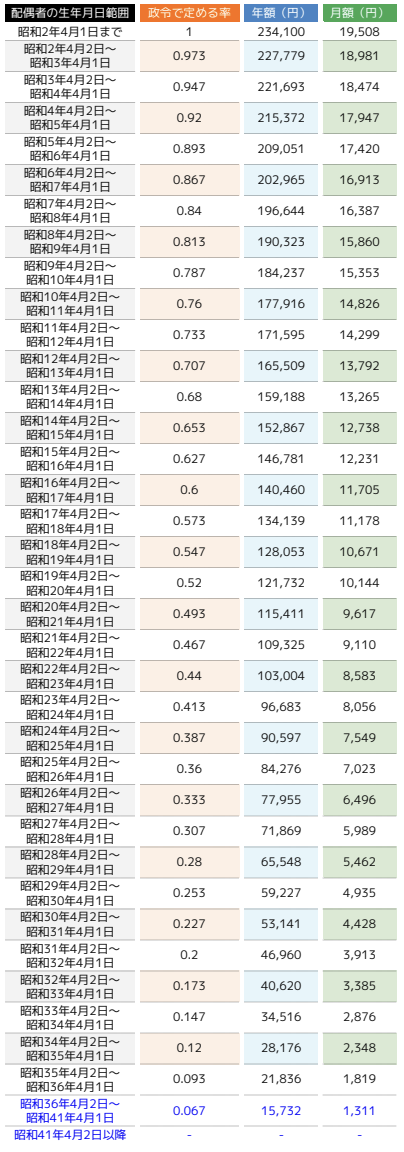

【配偶者が65歳になったらどうする?】加給年金と関係が深い振替加算を解説

加給年金を受けている配偶者が65歳になると、これまで支給されていた加給年金は打ち切られます。

しかし、その変化は単なる給付の停止に留まらず、新たな給付形態「振替加算」が登場します。

振替加算は、配偶者が65歳に達して老齢基礎年金の受給権が発生した際、加給年金の代わりに、配偶者本人の年金額に特定の加算がされる制度です。

加算額は、配偶者の生年月日によって異なり、一般的には年齢が若いほど加算額は少なくなります。

振替加算を受けるためには、以下の条件を満たしている必要があります。

(1)配偶者の年齢

大正15年(1926年)4月2日から昭和41年(1966年)4月1日までの間に生まれていること。

(2)配偶者の厚生年金保険および共済組合等の加入期間

対象者が老齢基礎年金の他に老齢厚生年金や退職共済年金を受けている場合、厚生年金保険および共済組合等の加入期間を合わせて240月未満であること。

(3)配偶者の35歳以降(配偶者が夫の場合40歳以降)の共済組合等の加入期間を除いた厚生年金保険の加入期間

下記の表のとおりであることです。

振替加算の金額は、下記の表のとおり、対象者の生年月日に応じて異なり、昭和2年4月1日までは224,900円とされていますが、それ以降の世代では年齢が若くなるにつれて加算額が減少し、昭和41年4月2日以降生まれの場合0円となります。

【まとめ】加給年金の受給は原則配偶者が65歳まで。年金は資産形成で増やそう!

加給年金制度は、その対象者や給付期間が限定されています。

たとえ一時的に経済的なサポートだとしても、長期的な安定収入源としての過度な期待は禁物です。

加給年金は主に配偶者が65歳に達するまでの間に支給されるため、その後の生活資金に不安が残る場合が多いです。

この制度の限定性を考えると、自分自身の年金資産を構築することが一層重要になります。

具体的には、新NISAや個人型確定拠出年金(iDeCo)などの制度を利用して、自分年金を形成することが推奨されます。

これらの制度は、税制上の優遇を受けながら、自ら積極的に資産形成を図ることができるため、将来的な経済的自立に寄与します。

資産形成においては、ただ単に金融商品に投資するだけでなく、そのプロセスを理解し、適切な投資戦略を立てることが不可欠です。

そのためには、専門家のアドバイスを仰ぐことも1つの手段となります。ココザスのような資産形成の専門家に相談することで、自分に合った投資計画を立てることができ、より効果的な資産増加を目指すことが可能です。