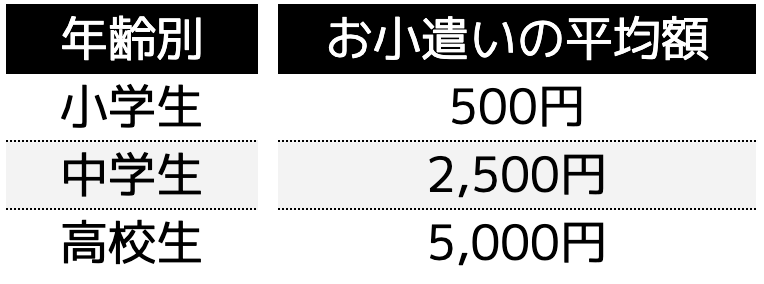

年齢別お小遣い平均額

ここでは子供の年齢別お小遣い平均額について紹介します。

2015年に金融広報中央委員会「知るぽると」が発表した「子どものくらしとお金に関する調査」の結果に基づいて解説していきます。

小学生

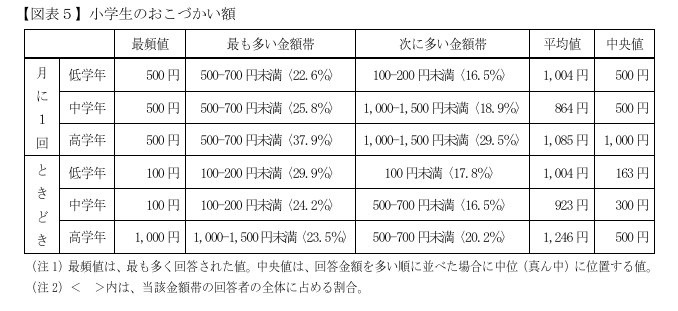

小学生のお小遣いの金額は「月に1回」もらう場合で500円、「ときどき」もらう場

合で、低学年と中学年は100円、高学年は1,000円となっています。(下図参照)

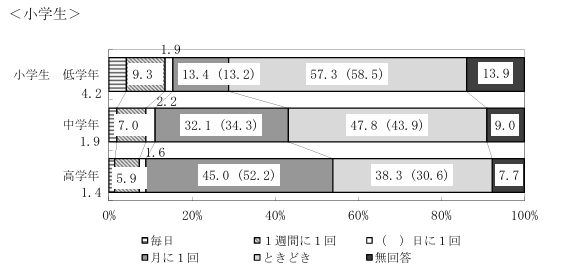

お小遣いをもらう頻度としては、小学生低学年の場合はときどきが多いですが、中学年・高学年になると、月に1回と回数が決まっている傾向にあります。

中学生

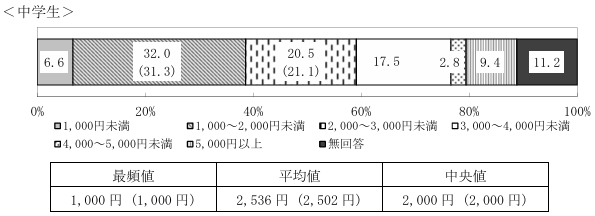

中学生になると、お小遣いの平均額は、1ヶ月あたり2,500円ほどになります。

最も多い割合は1,000円〜2,000円(32.0%)となっておりますが、中には5,000円以上渡している家庭もいらっしゃいます。

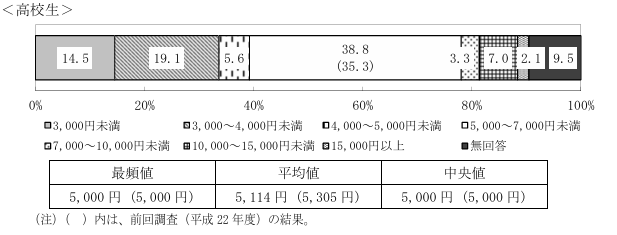

高校生

高校生では、1ヶ月あたり5,000円ほどのお小遣いが平均です。

高校生になると、友人と食事に行ったり、買い物などをする頻度も増えるため、中学生よりお小遣いの金額が増える傾向にあります。

子供にはいつからお小遣いをあげるべき?

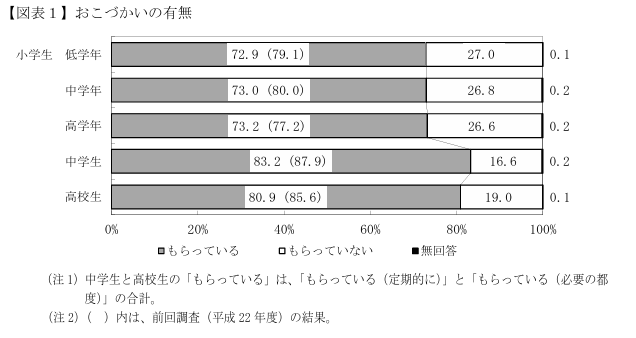

子供にお小遣いをあげ始めるタイミングは、一般的に小学生からが多いです。

2015年に金融広報中央委員会「知るぽると」が発表した「子どものくらしとお金に関する調査」によると、約7割の家庭が小学生の低学年からお小遣いをあげていると発表しています。

また、お小遣いをあげる人は、親だけでなく、祖父母などからもらっている家庭も少なくありません。

祖父母などは、「お金を使う頻度が少ない」「孫にあげたい」などの理由から、親と相談してお小遣いをあげている可能性が考えられます。

お小遣いのあげ方

お小遣いのあげ方は、各家庭によって工夫されてます。

ここでは4つのあげ方を紹介します。

2:定額制とは

3:ポイント制とは

4:必要な時だけ

メリット・デメリットも解説するので、ひとつずつ確認しておきましょう。

1:報酬制とは

報酬制とは、お手伝いなどをしたらその都度あげる方法です。

お手伝いや宿題、勉強などのゴールを決め、達成した時にあげることで、目標に向かう意識が身に付きます。

また、何かを行って対価を得るという、お金の価値や大切さを学ぶことができます。

一方で、何をするにも報酬が必要となるケースもあります。

小さなお手伝いでも、報酬がなければ手伝ってくれなかったり、「◯◯するからお金ちょうだい」とねだられる可能性もあるため注意が必要です。

2:定額制とは

定額制とは、決まった金額を決まった周期であげる方法です。

高校生であれば、毎月1日に5,000円など、期日を決めてあげることで、1ヶ月でのお金の使う計画を立てることができます。

また予算を超えてあげることがないため、家庭のお金の管理がしやすくなるメリットがあります。

一方で、子供の友達よりお小遣いが少ないと、劣等感を感じたりおねだりされる可能性があります。

3:ポイント制とは

ポイント制とは、お手伝いなどをしてポイントが溜まったらあげる方法です。

報酬制は、同じようなシステムですが、ポイントを貯める意識が身に付き、貯蓄などにも積極的になる期待が持てます。

一方で、お手伝いをしてもすぐにもらえないことから、ポイントが貯まるのが遅かったりすると、手伝いに消極的になる可能性も高いです。

またポイント管理などの手間もかかります。

4:必要な時だけ

何か購入するものがあったり、友人と食事に行くときなど、必要な時だけお小遣いを渡す方法もあります。

子供が何にお金を使うのかを把握することでき、無駄な出費を抑えることができます。

しかし、お小遣いをあげ過ぎてしまうこともあり、お金の大切さを学べなくなるリスクもあるでしょう。

子供のお小遣いをあげるメリット

本当に子供にお小遣いをあげないといけないのか悩んでいる方もいらっしゃることでしょう。

実は、お小遣いをあげることにはメリットがあります。

ここでは3点紹介します。

2:お金をやりくりする能力が身に付く

3:本当に必要な物を理解できる

ひとつずつ確認しておきましょう。

1:金銭感覚を養うことができる

お小遣いをあげるメリットは、金銭感覚を養うことができる点です。

学校では、お金の大切さについて学ぶことができないため、家庭で教えなければいけません。

お金の大切さを理解しないまま大人になると、浪費家になってしまったり、お金の管理がズボラになる可能性も高いです。

お小遣いをあげておけば、「何にお金を使うのが大切か」「お金を使う優先順位」「お金の管理能力」が身に付き、金銭感覚を養うことが可能です。

お金は小さいころから老後になるまで一生必要なものなので、小さい時からお金の大切さを理解させておくことが大切です。

2:お金をやりくりする能力が身に付く

お小遣いをあげることで、自身でお金をやりくりする能力が身に付きます。

お小遣いをあげ始めたころは、たくさん使ってしまう可能性が高いですが、長くあげ続けることで自然とお金のやりくりを覚えていきます。

社会人の中には、「給料日前になるとお金が無くなっていた」「給料をすぐに使って友人や両親にお金を借りた」という方もいらっしゃいます。

それらは小さなころからお金をやりくりする能力が身に付かなかったことが要因としても挙げられます。

お小遣いは、小さな頃からあげておけば、工夫してやりくりする力が付くことでしょう。

3:本当に必要な物を理解できる

お小遣いをどう使うか経験していくことで、自分に必要な物を理解するようになります。

お菓子などそのタイミングで欲しいものにお金を使っていると、いざほしいものが見つかった時に購入できず後悔する経験をします。

その結果お金を貯めて本当に欲しいものにお金を使おうと考えるようになり、自分が買うべきものと買う必要がないものの判断ができるようになります。

子供にお小遣いをあげるデメリット

一方、子供にお小遣いをあげるデメリットもあります。

2:早いうちから浪費家になることもある

3:友人と比較されることもある

ここでは3点紹介するので、ひとつずつ確認しておきましょう。

1:何もしなくてもお金がもらえると勘違いする

定額制の方法でお小遣いをあげていると、なにもしなくてもお金がもらえると勘違いしてしまうリスクが高まります。

本来、お金は仕事や投資などで成果を出した対価としてもらえるものです。

タダでもらえるお金は危険であるとも言われています。

しかし、お小遣いをあげていると自然にもらえるものと認識してしまう可能性も高いです。

小さなころからお金のもらい方を勘違いしていると、大人になった際、詐欺などに引っかかってしまうリスクも高まるため注意が必要です。

2:早いうちから浪費家になることもある

子供が小さなころからお金を持ち始めると、お金を使う楽しさを覚えてしまい、浪費家になる可能性も高くなります。

自分の好きなものを買えることを理解すると、お金の大切さより、購入意欲の方が高くなり、貯めるより使うようになる場合もあります。

小さな時から浪費家になると、大人になってもその感覚が忘れられず、貯蓄が出来なくなる可能性もあるため注意が必要です。

3:友人と比較されることもある

お小遣いの金額は各家庭によって異なるため、友人と比較されることもあります。

子供にとっては、友人よりお小遣いが少なければ劣等感を覚えてしまい、親に不満を抱くことにもなりかねません。

子供にお小遣いをあげる際の注意点

ここでは、子供にお小遣いをあげる際の注意点を3つ紹介します。

2:多くあげすぎないように注意する

3:前借はNGにする

お小遣いを既にあげている方も注意しなければいけない点なので、しっかり確認しておきましょう。

1:お金の大切さを伝える

お小遣いをあげる目的は、お金の大切さを伝えることです。

子供にお小遣いをあげて楽しませることより、将来を見越してお金の重要性や対価として得ることの苦労さを理解させてあげなければいけません。

ラクにお金がもらえると認識してしまうと、社会人になった時に苦労することにもなるでしょう。

小さな時からお金の大切さを伝えることで、大人になってもその意識は継続できます。

何に使うのか、どのような計画をもって使うのかをしっかり教えてあげながらお小遣いをあげましょう。

2:多くあげすぎないように注意する

当然ながら、お小遣いを多くあげすぎると「欲しいものは簡単に買える」と勘違いしてしまいます。

また、「高いものが良いもの」と誤った認識にもなりかねないため、金額には十分注意が必要です。

本当に欲しいものを購入するためには、計画的な貯蓄が必要ということを理解させるために、相場からかけ離れた金額は渡さないように注意しましょう。

3:前借はNGにする

前借を一度OKしてしまうと、いつでもお金がもらえると勘違いしてしまうため、前借NGにしておきましょう。

お金が無くなっても我慢することを学ばせるよい機会です。

次のお小遣い日まで渡さずに、貯蓄することを考えさせるタイミングでもあります。

また、足りなかったことで次からの反省点となることにもなります。

まとめ

子供のお小遣いは、小学生であれば1,000円程度、中学生で2,500円程度、高校生で5,000円程度が相場です。

一般的に小学生からお小遣いをあげ始めますが、渡し方は各家庭によって異なるため、自分達にあった方法を選択するようにしましょう。

またお小遣いをあげる目的は、お金の大切さを理解させることです。

多すぎるお小遣いや前借などは控えるようにすることが大切です。