小金持ちの貯金額はどれくらいが基準?

ここでは小金持ちの貯金額の基準について紹介します。

(1)金融資産が3,000万円から5,000万円程度

小金持ちの基準は、金融資産が3,000万円〜5,000万円程度が目安とされています。

もちろん小金持ちには明確な定義が定められていないため、人によって金額が異なります。

しかし、ある程度一定の貯蓄を持ち、経済的にも安定している状態の方が小金持ちと認識されています。

1億円の資産を保有していると、いわゆる億万長者と認識され、大金持ちをイメージされる方も多いでしょう。

(2)一般的な金融資産保有額

気になるのは、多くの人が金融資産をどれくらい保有しているのかということです。

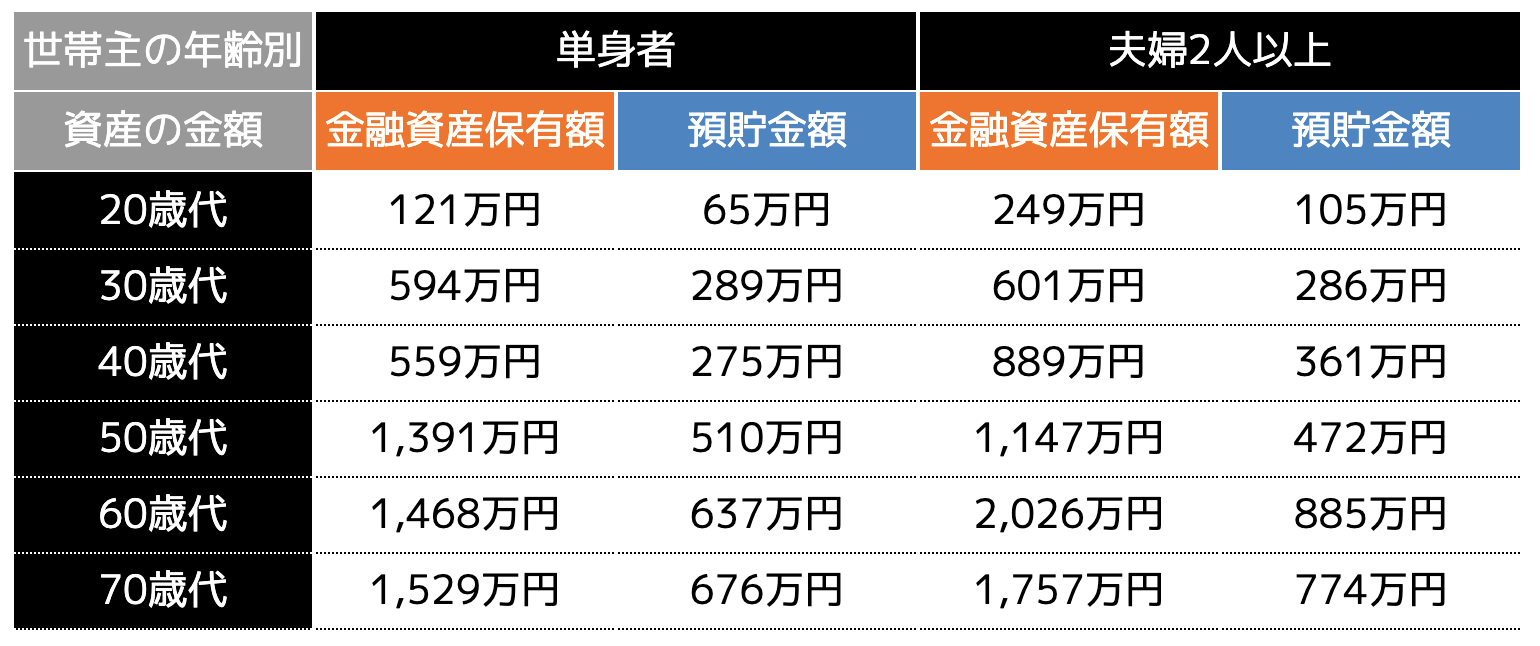

以下の表は、金融広報中央委員会の「家計の金融行動に関する世論調査[総世帯](令和5年)」から年齢・世帯別の金融資産、預貯金保有平均額を表したものです。

見て分かるとおり、小金持ちの目安である3,000万円〜5,000万円を保有されている年代・世帯はありません。

年代にもよりますが、平均から2倍〜4倍程度の資産を保有されている方が小金持ちと言えるでしょう。

小金持ちが大金持ちになるためには

小金持ちが大金持ちになるためには、資産を増やす必要がありますが、どのような方法で行うのでしょうか。

ここでは大金持ちになるための3つのステップを紹介します。

(2)支出を抑える

(3)資産運用を始める

3項目すべて実行しなければいけないため、1つずつチェックしておきましょう。

(1)資産が増える仕組みを理解する

はじめに資産が増える仕組みを理解しておきましょう。

資産が増える計算式は、「収入–支出+(資産 × 利回り)」です。

収入が多く、支出を抑え、保有している資産の利回りが高ければお金が増えていきます。

上記の計算式は、大金持ちや小金持ちであっても変わりません。

しかし、資産を保有していない方は、資産を活用してお金を増やすことができないため、収入を多くし、支出を抑える必要があります。

小金持ちの方は、ある程度資金力にも余裕があるため、株式や不動産など資産を保有し、利回りをかけて増やしていくのが大金持ちになるまでの入口です。

(2)支出を抑える

小金持ちの方であっても支出を抑えることが大切です。

日々の生活費や日用品の費用だけでなく、保険やローンなども見直しも行いましょう。

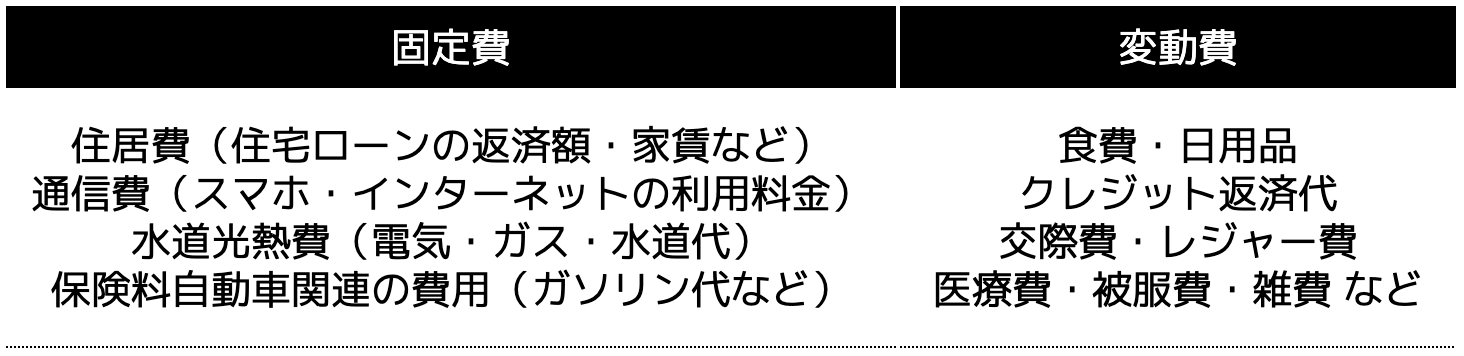

そもそも支出には、以下の表のとおり固定費と変動費に分かれます。

固定費は毎月ある程度一定の金額の支出で、金額が変動費より高い傾向にあります。

変動費は月々によって変動する支出で、金額が数千円〜数万円ほどと固定費より低いです。

これらの費用を全て見直しすることで、月々数万円程度の支出削減ができることでしょう。

その費用を貯金や資産運用でお金を増やしていく作業へ移行します。

(3)資産運用を始める

小金持ちが大金持ちになるためには、資産運用で収入を増やす必要があります。

給与収入などを増やせれば良いですが、簡単に給料は上がらないものです。

転職なども1つの選択肢ですが、必ず収入が増えるという保証はありません。

なおかつ新たな業務を一から覚えるとなると、時間と労力がかかります。

資産運用であれば、お金(資産)を使って資産を増やしていけるので、利回り次第では大きな利益にすることも可能です。

もちろん資産運用にはさまざまな方法があるので、自分に合う方法を見つける必要があります。

おすすめな資産運用方法

ここでは大金持ちになるためにおすすめな資産運用方法を5つ紹介します。

(2)iDeCo

(3)投資信託

(4)株式

(5)REIT(不動産投資信託)

それぞれの特徴について解説するので、自分に合った方法を見つけましょう。

(1)新NISA

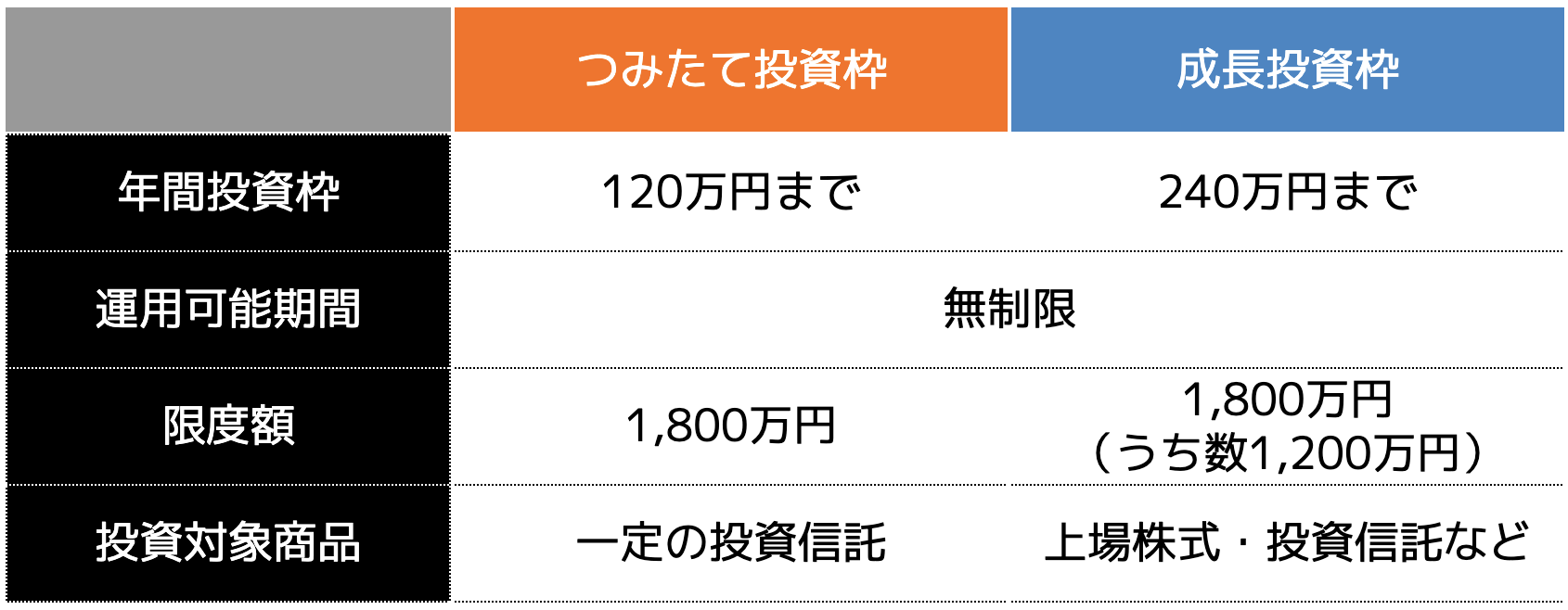

・運用利益は非課税年間360万円まで

・運用可能長期運用で利益が安定する

新NISAとは、毎月積立投資をする際に利用できる少額投資非課税制度のことです。

毎月一定額を引き落として投資信託やETFなどの金融商品を買い付けて資産を増やしていきます。

運用益に対しては、所得税や住民税の非課税対象となるため、納税せずに運用できます。

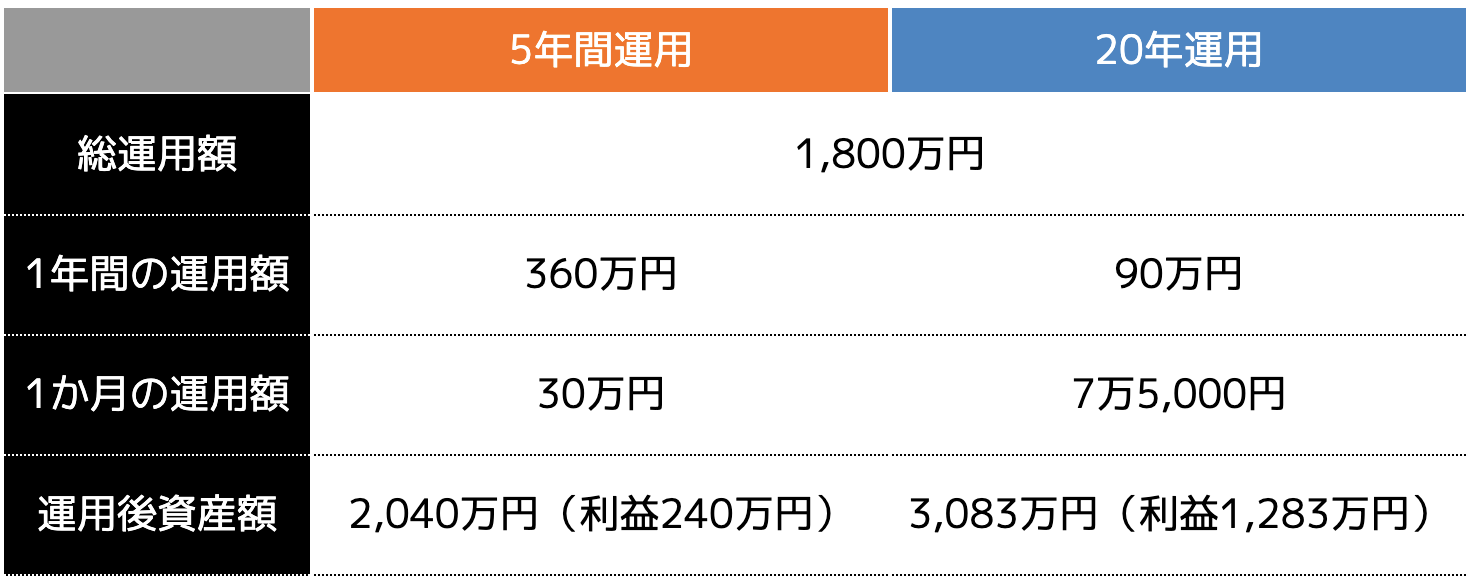

新NISAは1年間で360万円(つみたて投資枠:120万円・成長投資枠:240万円)まで運用することができるため、自分の資金力に合わせて運用することが可能です。

ただし、限度額が1,800万円までと定められているので、360万円で運用すると5年間までとなります。

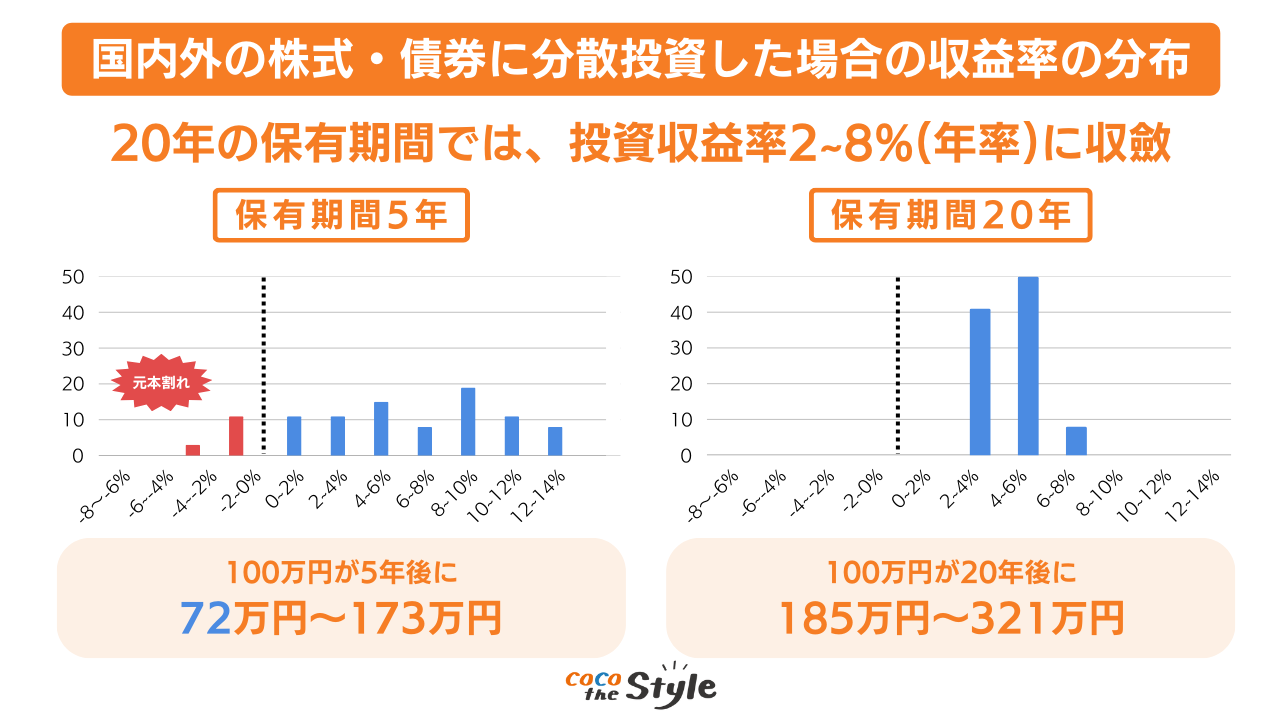

新NISAは長期運用することで、より大きな利益になります。

利回りは5%が平均なので、5年間と20年間で1,800万円を運用した場合の利益の違いを以下の表にまとめました。

比較して分かるとおり、同じ運用額であっても長期間になるほど利益が大きくなります。

また、平成29年に金融庁が発表した「つみたてNISAについて」を確認すると、20年間の長期保有することで元本割れするリスクがなくなると公表しています。

そのため、短期間では大きな利益にはなりにくいですが、長期間運用できる方におすすめな資産運用方法です。

(2)iDeCo

・節税効果がある

・60歳まで長期運用しなければいけない

iDeCoとは個人型確定拠出年金のことを指します。

国民年金と厚生年金などとは異なり、私的年金の1つであるため、加入も任意なうえに掛金も一定額まで自由に決めることができるという特徴があります。

毎月一定額を運営管理機関が選定する運用商品の中から購入し続け、資産を増やしていきます。

掛金は全額所得控除の対象となるうえ、運用利益も非課税となることから、節税も兼ねて始める方も多いです。

ただし、iDeCoは原則60歳まで引き出すことができないため、長期間運用できる方に向いています。

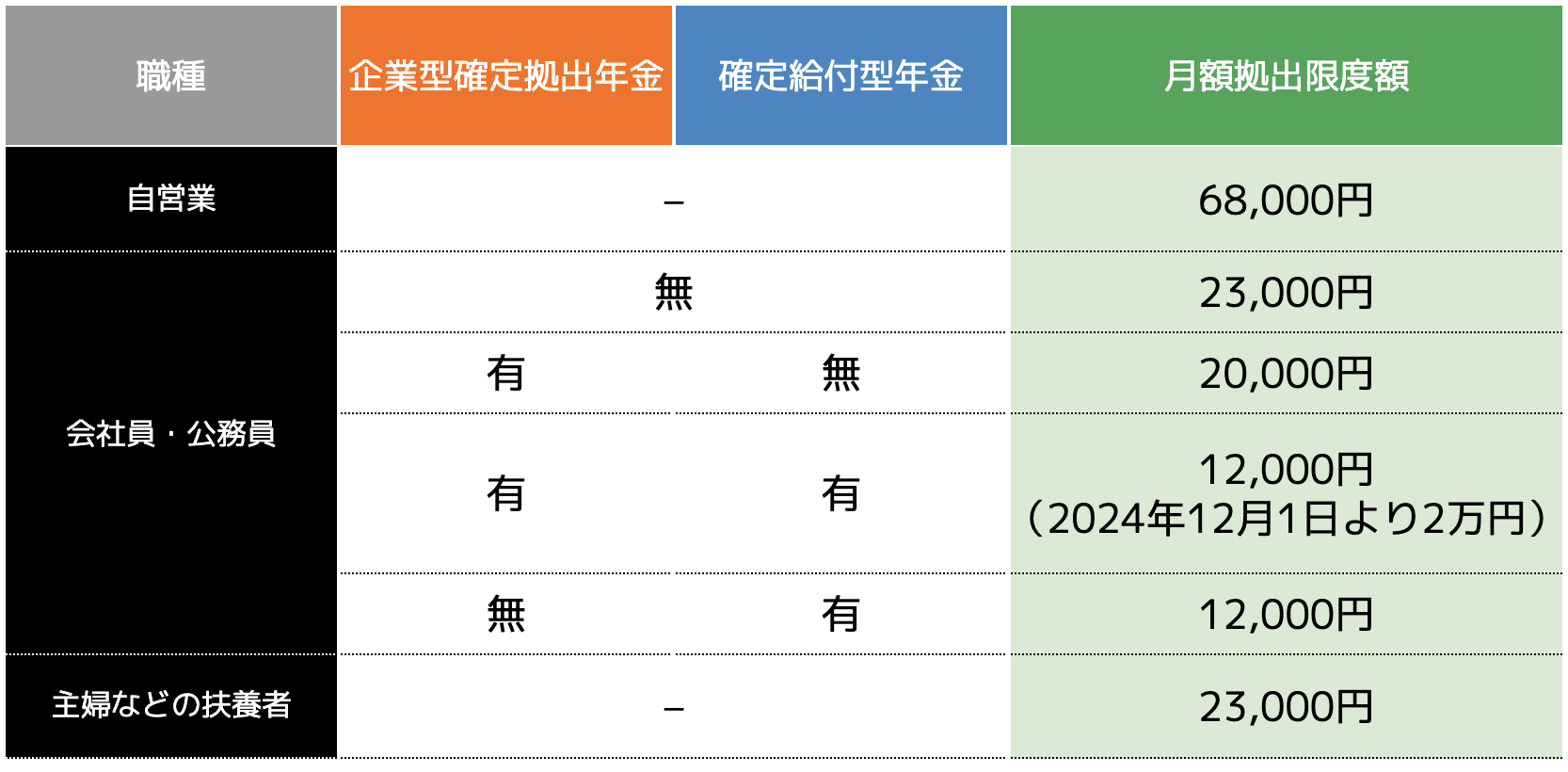

運用できる金額は以下の表のとおり、職業や勤務先によって以下の表のとおり上限が定められています。

※2024年12月から会社員の月額拠出限度額が12,000円から20,000円まで引き上げられます。

iDeCoの平均利回りは3.5%程度ですが、上限額が定められていないため、若い年齢から始めておくと、60歳になる頃には大きな資産になることでしょう。

例)毎月2万円を運用した場合の資産額シミュレーション

(3)投資信託

・運用を専門家に一任できる

・投資上限額がない多少リスクはある

投資信託は、専門家であるファンドが複数の投資家から資金を集め、株式や債券などに投資し、運用して得られる利益を投資家へ還元する方法です。

投資の専門家が運用を行ってくれるため、投資経験がない方でもはじめやすい特徴があります。

さらに、投資信託では上限額が定められておりません。

任意の金額を運用することができるため、短期間でも投資額が大きければ利益も大きくなります。

投資信託の利回りは5%前後が平均ですが、10%を超える銘柄もあります。

利回りが高いため、定期預金と比べて大きく増やすことができますが、ファンドに一任したとしても株価や金利などが暴落してしまうと損失が生じる可能性もあります。

上限額が定められていない分、損失が生じた時の金額も大きくなるケースがある資産運用方法です。

(4)株式

・ハイリスクハイリターン配当金が受け取れる

・初心者には難易度が高い

株式投資とは、企業が発行する株式を購入し、価格が上昇したタイミングで売却することにより差額を利益として得る投資方法です。

また株を保有していることでの配当金や株主優待なども受けることができます。

株式投資は、資産形成の中でも値動きが大きく、ある程度損失リスクが高い特徴があります。一方で大きな利益を狙うこともできるため、ハイリスクハイリターンな資産運用の1つです。

株式投資で成功するためには、企業分析と資金管理が重要です。

ハイリターンな資産運用であるからこそ、購入する株数や銘柄の選定に関する知識と経験が求められます。

そのため小金持ちの方が知識もなく始めると、大金持ちはおろか、金融資産が平均以下になることにもなりかねません。

そのため、ある程度投資や資産運用の知識を身に付けてから始めることをおすすめします。

(5)REIT(不動産投資信託)

・投資信託の一種専門家に一任できる

・不動産に興味がある人におすすめ

REITとは、投資家から集めた資金をプロのファンドがオフィスビルや商業施設、マンションなどの物件を購入し、得られる賃料収入や売却利益を投資家へ分配する金融商品です。

投資信託や不動産クラウドファンディングに似ておりますが、投資信託の1つです。

日本ではJ-REITと呼ばれ、「不動産投資信託」という意味があります。

J-REITは、投資信託同様プロに運用を一任できますが、金融市場に値動きが左右されやすく、元本は保証されていません。

利回りは4.5%〜5%ほどが平均です。投資上限額も定められていないため、まずは不動産を対象とした投資信託を始めたい人におすすめです。

小金持ちの方が資産運用を始める際の注意点

ここでは小金持ちの方が資産運用を始める際の注意点を3つ紹介します。

(2)長期・分散投資を心がける

(3)専門家のサポートを受ける

1つずつ確認してから始めましょう。

(1)低資金から始める

ある程度資金に余裕があったとしても、数万円程度の低資金から始めるようにしましょう。

資産運用の多くは元本が保証されておらず、損失が生じるリスクが伴います。

資産運用で多額の資金ではじめてしまい、大損失が生じると精神的なダメージも大きく、今後も継続するモチベーションが湧かずに諦めてしまうことにもなりかねません。

資産運用は、無理のない金額で長期間運用することで利益は安定します。

将来的には資産運用の経験やノウハウがも重要となるため、まずは少額からスタートして経験を積むことをおすすめします。

(2)長期・分散投資を心がける

資産運用はすぐに大きな利益にはならないため、10年や20年と長期間運用し、さらに分散投資を心がけるようにしましょう。

先程もお伝えしたとおり、資産運用は長期間運用することで利益が大きくなります。

さらに投資で得た利息や配当金といった運用益も元本に加える複利効果も大きくなるため、利益も安定化します。

また、1つの投資方法だけに投資するのではなく、複数の投資方法や銘柄に投資する分散投資を行えば、損失が発生した時の金額も抑えることが可能です。

これらは資産運用するうえで重要なポイントであるため、理解しておきましょう。

(3)専門家のサポートを受ける

小金持ちの方が大金持ちになるためには、ファイナンシャルプランナーなどの専門家のサポートを受けるようにしましょう。

ファイナンシャルプランナーはお金に関するスペシャリストです。

資産運用や保険などはもちろん、家計の支出やローンなどの見直し相談をすることができます。

ココザスではお客様の資産状況や目標に応じて、お金に関するお悩み相談を承っております。

小金持ちの方が大金持ちになるための資産運用方法のご提案や運用サポートを行っておりますので、ぜひ一度ご相談下さいませ。

まとめ

小金持ちの方の貯金額はおおよそ3,000万円〜5,000万円が目安とされています。

もちろん、明確な基準が定められていないため、本記事で紹介した平均値と比較してみましょう。

大金持ちになるためには、月々の支出を見直し、資産運用で増やしていくのが効率的です。

資産運用にはさまざまな種類があり、人によって合う合わないがあります。

ココザスではお客様にあった資産運用方法のご提案をしておりますので、ぜひ一度お問い合わせくださいませ。