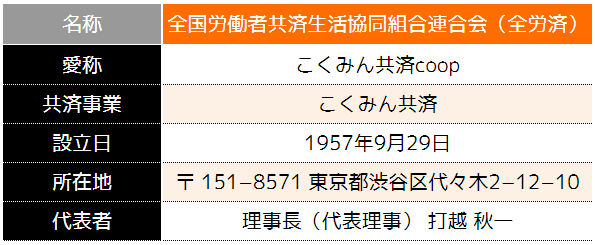

こくみん共済とは?

「こくみん共済」とは、全国労働者共済生活協同組合連合(以下、全労済)が実施する共済事業のことです。

民間の生命保険会社が取り扱う商品を「保険」と呼ぶのに対し、全労済の組合員同士が困った時に助け合う仕組み(共済事業)を「共済」と呼びます。

全労済は1957年に消費生活協同組合法(生協法)に基づき、厚生労働省の認可を受けて設立されています。

全労済には「こくみん共済coop」という愛称があり、全労済が取り扱う商品が「こくみん共済」となります。

こくみん共済coopの詳細は、下記のとおりです。

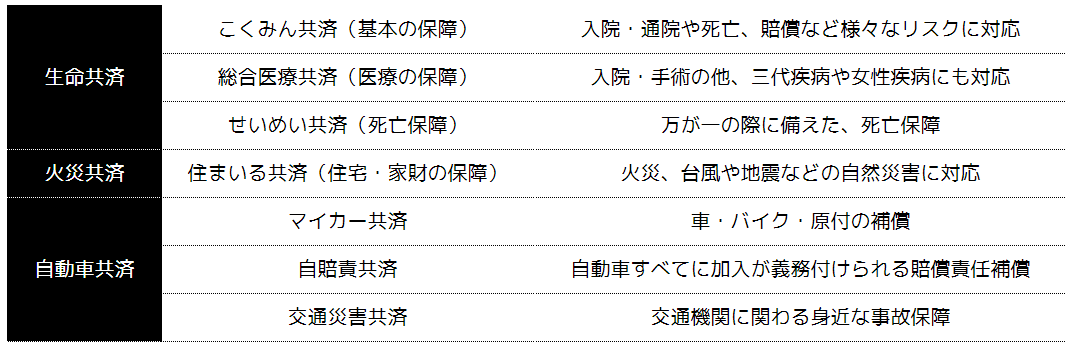

また、全労済が取り扱う商品は、民間の生命保険や火災保険、自動車保険にあたる「生命共済(こくみん共済)」「火災共済(住まいる共済)」「自動車共済(マイカー共済)」などがあります。

全労済では、民間の生命保険会社と損害保険会社の保険商品を両方取り扱っているため、多くの保障範囲を共済のみでカバーすることも可能になっています。

<全労済が取り扱う商品:生命共済・火災共済・自動車共済>

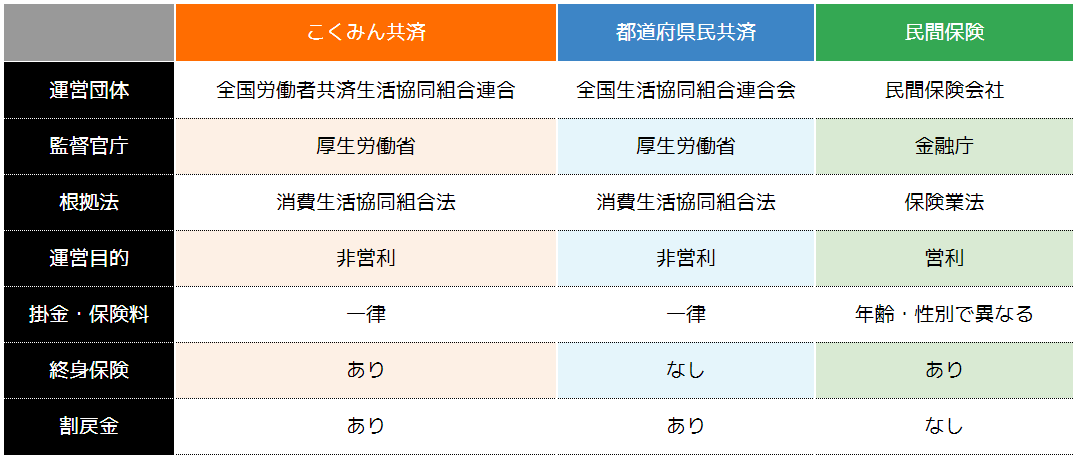

<コラム:こくみん共済と民間保険・都道府県民共済の違い>

「こくみん共済」は、民間保険や都道府県民共済とどう違うのかを理解しておきましょう。

「こくみん共済」と都道府県民共済は、同じ「共済」に位置づけられており、運営元は異なりますが、保障内容に大きな違いはありません。

ただし、都道府県民共済は住所のある都道府県の共済にしか加入することができない、地域ごとに保障内容が異なるという特徴があります。

また、民間保険との違いは、保険事業という意味では同じですが、営利目的であることから様々な制度や用語が異なっています。

なお、こくみん共済と民間保険・都道府県民共済の違いをまとめると、下記表のとおりです。

こくみん共済のデメリット

こくみん共済のデメリットについて、口コミや評判を踏まえてご紹介します。

(2)保障額が小さい

(3)60歳以降の保障額が減少する

(4)保障内容をカスタマイズしにくい

(5)保障の見直しができない

(6)若年世代の保険料が割高になる

(1)組合員でないと加入ができない

こくみん共済のデメリット1つ目は、「こくみん共済coopの組合員のみが加入できる」ことです。

組合員とは、全労済の会員である全国の職場、または地域の生活協同組合などの組合員を指します。

対象となる生活協同組合などは、全労済ホームページで確認することができます。

ただし、出資金(10口1,000円以上)を出資すれば、都道府県の生活協同組合の組合員になることができるため、こくみん共済に加入することができます。

(2)保障額が小さい

こくみん共済のデメリット2つ目は、「民間保険と比較すると保障額が小さい」ことです。

例えば、こくみん共済の死亡保障(病気などによる死亡)の最高額は、商品ごとに次のとおりになっています。

・定期生命プラン:3,000万円

・終身生命プラン:2,000万円

定期生命プランの3,000万円が最高保障額となっていますが、民間の生命保険における死亡保険金・高度障害保険金の場合は1億円まで設定できる商品も多いことから、こくみん共済の保障額が少ないと感じる人もいるかもしれません。

また、入院保障(病気などによる入院)については、総合医療共済(終身医療プランまたは定期医療プラン)は入院日額1万円まで付加できますが、総合保障タイプは6,000円までしか付加できないなど制限があります。

子供の年齢が低い世帯や人数が多い世帯など、より大きな保障が必要な場合は、民間保険を利用または併用することをおすすめします。

(3)60歳以降の保障額が減少する

こくみん共済のデメリット3つ目は、「60歳以降の保障額が下がる」ことです。

都道府県民共済と同じく、掛金は変わらないにもかかわらず、60歳以降の保障額が減少してしまうため、老後の保障額の低下が不安な場合は民間保険等を検討することをおすすめします。

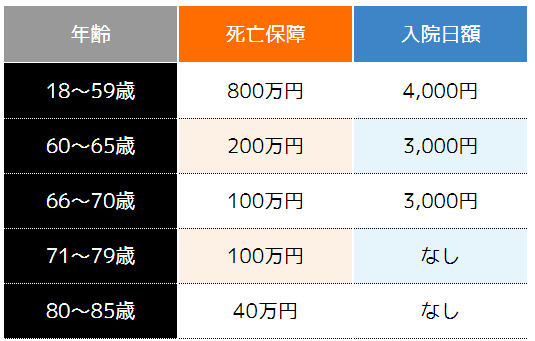

全労済の共済の場合、60歳以上になると、「移行タイプ」と言われるプランに移ります。

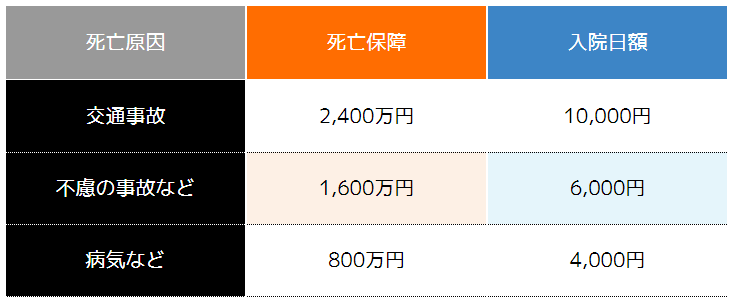

例えば、総合保障タイプに4口(保険料3,600円)加入した場合、病気などによる保障が下記のとおり年齢ごとに減少していきます。

<総合保障タイプ4口の年齢別の保障内容>

民間の定期保険に入院特約などを付加した場合、保険が満期になるまで加入時の死亡保障や入院日額を継続できるのが一般的です。

もしこくみん共済で生涯の死亡保障や入院日額を変えずに保障を継続したい場合は、終身生命プランと終身医療プランをセットで加入する方法などがあります。

しかし、保険料は大幅に上がるため、注意が必要です。

(4)保障内容をカスタマイズしにくい

こくみん共済のデメリット4つ目は、「保障内容をカスタマイズしにくい」ことです。

こくみん共済は、特約などの設定はありますが、民間保険と比較すると商品設計やプランそのものがシンプルになっています。

そのため、保障内容を自由にカスタマイズして最適な保険プランを決めたい場合は、民間保険を検討することがおすすめです。

例えば、総合保障タイプは口数を選択することができますが、死亡保障のみや入院日額のみなどのいずれかの保障を手厚くするなどはできません。

また、総合医療共済(終身医療プランまたは定期医療プラン)については、「総合タイプ」「ベーシックタイプ」「三大疾病タイプ」「女性疾病タイプ」の4タイプから選択できます。

しかし、特約の保障内容を細かく設定することはできない点は注意が必要です。

(5)保障の見直しができない

こくみん共済のデメリット5つ目は、「保障の見直しができない」ことです。

こくみん共済では、中途付加や減額、払済保険への変更はできません。

しかし、こくみん共済の共済期間は1年間であるため、毎年の更新時に加入口数を変更することは可能です。

民間保険ほど細かい見直しはできませんが、更新時にライフスタイルやライフイベントなどに応じて保障内容が適切かを点検すると良いでしょう。

(6)若年世代の保険料が割高になる

こくみん共済のデメリット6つ目は、「若い人の保険料が割高になる」ことです。

年齢が高いほど死亡や入院のリスクが高くなるため、保障内容が同じなら若い人の保険料は安くなるのが一般的です。

18〜59歳までの人の保険料と保障内容は全く同じであるため、若い人にとっては割高な保険料を支払うことになります。

若い世代の方において保険料の安さでこくみん共済を検討している場合は、インターネット販売されている生命保険と保険料と比較してみることをおすすめします。

なお、定期・終身生命プランや定期・終身医療プランの保険料は年齢ごとに異なるため、若い人ほど安く加入することができます。

こくみん共済のメリット

こくみん共済のメリットについて、口コミや評判を踏まえてご紹介します。

(2)保険料(掛金)が一律である

(3)支払ったお金が「割戻金」として受け取れる可能性がある

(4)保障内容がシンプルで分かりやすい

(5)持病があっても加入しやすい

(6)共済金の支払いが迅速である

(1)保険料(掛金)が安い

こくみん共済のメリット1つ目は、「保険料(掛金)が安い」ことです。

こくみん共済の最大のメリットと言っても過言ではないのが「保険料の安さ」です。

例えば、総合保障タイプは、全年齢(新規加入年齢満18〜64歳)で1口900円から加入することができます。

一例として、50歳未満の人が4口(保険料3,600円)加入した場合、主な保障内容は次のとおりです。

<総合保障タイプ4口の保障内容>

さらに、その他共済においても基本的な保障内容であれば保険料が2,000円程度となっています。

また、何歳で加入しても保険料が変わらないため、年齢が上がるほど保険料が高くなる民間保険と比べて、割安に保障を受けることができます。

(2)保険料(掛金)が一律である

こくみん共済のメリット2つ目は、「保険料(掛金)が一律である」ことです。

保険料が一律とは、年齢・性別に関わらず、どのタイミングで加入しても保険料が変わらず、年齢を重ねても保険料が変動しないということです。

民間保険の場合、年齢を重ねると更新する度に保険料が上がる仕組みとなっているため、保険料が生涯一律である点は、保険料負担を安く抑える上では非常にメリットとなるポイントです。

ただし、一部の共済では年齢が上がるごとに保険料が高くなるものもあるため、詳細は確認するようにしましょう。

(3)支払ったお金が「割戻金」として受け取れる可能性がある

こくみん共済のメリット3つ目は、「割戻金が戻ってくることがある」ことです。

共済独特の「割戻金」制度は、こくみん共済加入者にとっての人気の1つです。

割戻金とは、全労済の決算時において、余剰金が発生すると加入者へ戻されるお金のことです。

こくみん共済の決算は5月末に行われるため、5月末時点で有効な契約のある人が対象となります。

なお、必ずしも余剰金が発生し受け取れるわけではありません。

おおむね年間4,000〜8,000円程度の割戻金を受け取れれば、お得だと感じられるでしょう。

念のため、共済解約時にも割戻金が発生するかを加入前に確認しておくと安心です。

(4)保障内容がシンプルで分かりやすい

こくみん共済のメリット4つ目は、「保障内容がシンプルで分かりやすい」ことです。

民間保険の場合は、多種多様な保険商品から選ぶことに加えて、特約の有無などを含めると千差万別な保障内容を組み合わせることができる反面、保障内容の重複や肝心な保障を受けられないなどの無駄が発生する可能性があります。

一方で、全労済が取り扱う商品は、生命共済・火災共済・自動車共済の3種類であり、それぞれいくつかのプランの中から自身に合った保障内容のプランを選択するだけです。

保障内容のシンプルさは、デメリットでも紹介したとおり、カスタマイズ性の低さと表裏一体です。そのため、保険にシンプルさを求める場合は、こくみん共済がおすすめです。

(5)持病があっても加入しやすい

こくみん共済のメリット5つ目は、「加入に医師の診断書などが不要である」ことです。

通常の民間保険の場合は、医師の診断書の結果などの報告が必要であったり、危険な現場の作業員(高所作業者等)であれば保障内容の縮減や、支払い保険料の増額に応じないと加入が認められない場合があります。

一方、共済の場合は、医師の診断書が不要であり、加入者の職業を問わず同様の保障内容を受けられる点がメリットと言えます。

(6)共済金の支払いが迅速である

こくみん共済のメリット6つ目は、「共済金請求時の対応が迅速である」ことです。

万が一の事態が発生し共済金を請求した場合、当日の13時までに受け付けたものについては、当日中に請求書が発送されます。

共済金が支払われるのは、原則として必要な請求書類が全労済に到着した日の翌日から10営業日以内(約2週間程度)が目安です。

こくみん共済に向いている人・向いていない人の特徴

こくみん共済のメリット・デメリットを解説してきましたが、実際にどのような人が向いているのか、向いていないのかが気になる方も多いと思いますので、それぞれの特徴について説明します。

<こくみん共済が向いている人・向いていない人の特徴>

(1)こくみん共済が向いている人の特徴

1:安い保険料で最低限の保障が欲しい

保険料を抑えてある程度の保障に入りたい人は、こくみん共済がおすすめです。

また、死亡保障と入院保障が必要な場合は総合保障タイプ、一定期間の死亡保障が必要な場合は定期生命プランを選択することで、保険料を大きく抑えることができます。

一生涯の入院保障を準備したい場合は、定期医療プランより保険料は高くなりますが、終身医療プランを選択することで保障内容を充実させることができます。

例えば、入院日額5,000円に先進医療特約を付加した時の加入年齢別の保険料は、以下のとおりです。

引用|こくみん共済coop<全労済>「終身医療保障タイプ(月払掛金表)」を参考に弊社作成

2:特殊な職業、危険度の高い仕事に就いている

保険会社では加入が制限される職業(例:高所作業者など)に就いている人は、こくみん共済がおすすめです。

こくみん共済は、職業などによる加入制限がないため、基本的には誰でも加入可能です。

民間保険の場合、高い保険料の追加負担や加入制限がある職業に就いている人にとってはおすすめです。

3:持病や既往歴がある

保険会社では加入が制限される「持病」や「既往歴」がある人は、こくみん共済がおすすめです。

多くの民間保険では、「健康状態の告知や医師の診断」が必要になりますが、こくみん共済では「健康状態の告知のみで医師の診断は不要」なためです。

こくみん共済には、持病や既往歴のある人でも加入しやすい「終身医療保障 引受基準緩和タイプ」があり、次の3項目の回答が全て「いいえ」であれば加入できます。

2.過去2年以内に病気やケガで手術や7日以上の入院をしたことがありますか

3.過去5年以内にがんや肝硬変の診断・治療・投薬・入院・手術を受けたことがありますか

なお、「引受基準緩和タイプ」を検討する場合は、保険料が割増されること、加入から1年以内は保障が半分になることを把握しておきましょう。

また、民間の生命保険の引受基準緩和型保険と比較しておくことで、よりメリットを判断しやすくなるでしょう。

4:すでに加入している保険に保障を上乗せしたい

加入中の保険に保障を上乗せしたい人は、こくみん共済がおすすめです。

手厚い保障を単独の保険で準備したい人には、こくみん共済は向いていません。

しかし、すでに他の保険に加入していて死亡保障(または入院保障)だけを増額したいという人にとって、保険料が安いこくみん共済はぴったりなためです。

場合によっては、加入中の保険を見直すよりも、こくみん共済に追加加入した方が保険料を抑えられるケースもあるため、覚えておくと良いでしょう。

(2)こくみん共済が向いていない人の特徴

1:万一の時のために保障を充実させたい

1つの保険で保障を充実させたい人は、こくみん共済は向いていないと言えます。

メリット・デメリットでも記載してきましたが、こくみん共済は保険料が安い分、保障内容が比較的シンプルであることが特徴です。

そのため、より大きな死亡保障や医療保障を準備しておきたい人にとっては、おすすめできません。

子供が小さい、扶養家族の人数が多いなど、万が一のことがあった場合に保障を充実させておく必要がある場合は、保障内容が充実している民間保険などを考慮すると良いでしょう。

2:年齢が若い

20代など若い世代から保障を確保したい人は、こくみん共済は向いていないと言えます。

こくみん共済は保険料が年齢にかかわらず一定という特徴があるため、年齢が若い人にはやや割高な価格設定となっています。

ネット保険などと同一の保障内容にかかる保険料を比較するなどして、こくみん共済が良いのか、民間保険が良いのかを判断すると良いでしょう。

3:ライフプランによって保障内容を変更する可能性が高い

家族構成や年齢に応じて保障内容をカスタマイズしたい人は、こくみん共済は向いていないと言えます。

こくみん共済は、いくつかの保障がパッケージになったセット保険商品がほとんどのため、単一の保障のみを手厚くしたり、特定疾患の保障を追加したりなどのカスタマイズができません。

家族構成や年齢、ライフプランに応じて保障内容を柔軟に見直したい場合は、特約やオプションの選択の幅の広い民間保険を検討しておくと良いでしょう。

こくみん共済のよくあるQ&A

最後に、こくみん共済に関するよくある疑問をQ&A形式でまとめていきます。

本文と重複する部分も多数ありますが、疑問を解消するためにもお役立てください。

Q.こくみん共済coopの共済の特徴は何ですか?

A.こくみん共済は、保険料(掛金)が安く、シンプルな保障設計であることが特徴です。

また、保障内容は、生命共済・火災共済・自動車共済といった一般的な保障をカバーしており、掛金が全国一律です(保障内容によっては、異なる場合があります)。

Q.こくみん共済coopの正式名称・監督官庁・根拠法は何ですか?

A.こくみん共済coopは、正式名称を「全国労働者共済生活協同組合連合会」と言います。

また、消費生活協同組合法(生協法)に基づき、厚生労働省の認可を受けて設立された協同組合となります。

Q.共済金を請求してから受け取れるまでにかかる日数はどれくらいですか?

A.共済金の請求に必要な書類がこくみん共済coopに届いた日の翌日以降、10営業日以内に支払われます(約2週間程度)。

ただし、記入漏れや申請にあたっての確認事項などがある場合は、それ以上の日数がかかることを理解しておくと良いでしょう。

Q.割戻金とはどのようなものですか?

A.割戻金とは、毎年の事業年度(6月1日〜翌年5月末日)の決算において余剰金が生じた場合に、契約者に返金される資金のことです。

加入した共済ごとに、割戻金の金額が決定され、割戻金がない年なども発生します。

通常、8月末に開催されるこくみん共済coop総会で承認された条件が、最終的な割戻金として契約者へ返金されます。

まとめ

本記事では、「こくみん共済はデメリットばかりで必要ない?」といった疑問を解消するため、こくみん共済のメリット・デメリットや向いている人の特徴について解説しました。

こくみん共済は、安い保険料で必要最小限の保障が得られるメリットがある反面、保障内容に不安が残ることや保障のカスタマイズができないなどのデメリットがあります。

そのため、保険料を抑えて最低限の保障が欲しいという人には、こくみん共済が向いていると言えるでしょう。

しかし、結婚・出産・育児などライフスタイルの変化によって、必要な保障は変わります。

こくみん共済の特徴を理解した上で、ご自身や家庭の状況に合わせて適切な保障が得られる保険を選択することが大切です。

また、「どのような保障が必要か専門家に一度相談したい」「加入する保険についてアドバイスが欲しい」という人は、ぜひココザス株式会社へお問い合わせください。