モバイル保険とは?

モバイル保険とは、スマホの故障に備える保険のことです。

スマホを長く使用すると、端末が故障してしまい、多額の修理費用がかかります。

スマホ1台でも購入に数十万円近い価格になることから、できれば修理で対応したいと考えている方も多いでしょう。

モバイル保険に加入しておけば、修理時に保険が適用されるため、費用を気にする必要もなくなります。

また、モバイル保険は月額数百円〜数千円程度と低く抑えられているため、ランニングコストも低い特徴があります。

メーカーの保証や販売店の延長保証だけでは不安という方におすすめの保険です。

モバイル保険のデメリット

スマホの故障に備えるモバイル保険ですが、デメリットも5つ挙げられます。

(2)置き忘れや紛失は補償対象外となる

(3)経年劣化や消耗に弱い

(4)年払いができない

(5)副端末の補償金額が低い

どのようなデメリットなのか、1つずつ確認しておきましょう。

(1)補償対象が国内での損害に限定される

海外旅行中に破損してしまった場合は対象外となるため、全額自己負担となるデメリットがあります。

海外旅行に行く際は、海外旅行保険の「携行品損害補償」などと組み合わせるようにすれば、さほど大きなデメリットにはならないでしょう。

(2)置き忘れや紛失は補償対象外となる

スマホをどこかに失くしたという方も多いのではないでしょうか。

盗難に関しては補償を受けることができますが、店舗などに置き忘れたために、保険を使いたいというのはできません。

(3)経年劣化やバッテリー消耗は対象外

どのスマホも使い続けるとバッテリーが消耗し、膨張して熱を持ちやすくなるため、交換が必要です。

バッテリー交換代は補償外であるため、自費で負担する必要があります。

(4)年払いができない

一般的に保険は年払いすることで、保険料を抑えることができますが、モバイル保険に関しては、毎月一定額を支払い続ける必要があります。

(5)副端末の補償金額が低い

モバイル保険は1つの契約で3端末まで保障の対象です。

しかし2つの副端末に関しては、補償金額の上限が2台の合計で30,000円までの補償となっているケースが多いです。

家族でモバイル保険に加入するとなった場合、補償金額が不足するという可能性もあります。

モバイル保険の注意点

ここではモバイル保険の注意点を3点紹介します。

(2)盗難の場合も補償金は異なる

(3)支払方法がクレジットカードのみ

加入を検討している人は、1つずつ確認しておきましょう。

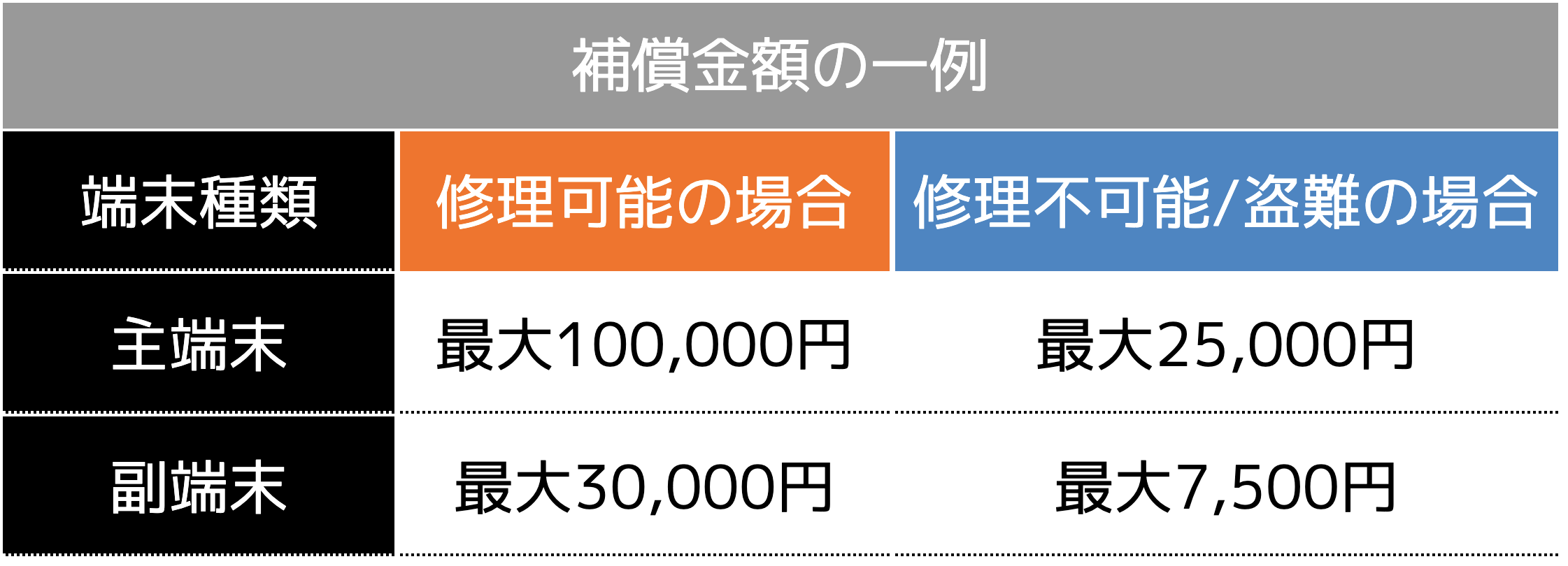

(1)副端末の補償金額は異なる

もちろん補償金額はモバイル保険会社によって異なります。

なおかつ30,000円という金額は副端末2台を足し合わせた金額であるため注意が必要です。

(2)盗難の場合も補償金は異なる

先述のケースでは、主端末の場合、最大25,000円まで補償されますが、副端末の場合は7,500円までしか補償されません。

どちらの補償もスマホの購入代金としては不足しますが、副端末が盗難にあった場合は、自己負担額が大きくなるため注意してください。

(3)支払方法がクレジットカードのみ

口座振替やデビットカードの使用ができないため、誰でも加入できる保険ではない点に注意しましょう。

モバイル保険に加入する手順

ここではモバイル保険に加入する手順を紹介します。

一般的には以下の流れで加入します。

(2)契約者情報・被保険者情報・主端末情報を入力をする

(3)現在の端末の状態と、保険料のお支払い方法を入力する

(4)入力内容の確認

(5)申込みが完了し、メールが届く

もちろん加入する会社によって異なるため、一例として理解しておきましょう。

(1)申込みフォームよりお客様情報入力する

はじめに、モバイル保険の会社のホームページから、申し込みフォームを選択します。

メールアドレスの登録を行い、確認番号を受け取ります。

(2)契約者情報・被保険者情報・主端末の入力をする

契約者の住所・氏名・性別・生年月日・携帯番号などと主端末情報を入力します。

主に以下の項目を入力することになるため、事前に確認しておきましょう。

・メーカー:プルダウンで選ぶ

・機種:プルダウンで選ぶ

・キャリア:プルダウンで選ぶ

・容量:プルダウンで選ぶ

・シリアル番号:デバイスの設定画面から選ぶ

・購入日:領収書等を確認して入力

・購入金額(税込み):領収書等を確認して入力

(3)現在の端末の状態と、保険料のお支払い方法を入力する

端末の状態とは、「正常に全機能が動作するか」「傷や割れ、水濡れなどの損傷がないか」「新規取得してから1年未満であるか」などです。

その後保険料の支払い方法としてクレジットカードの情報を入力します。

また端末の写真を撮影してアップロードすることにもなります。

(4)入力内容の確認

最後に入力内容の確認画面が表示され、問題なければ申込みボタンの決定を押します。

(5)申込みが完了し、メールが届く

申し込みが完了した後は、完了メールが届きます。

おすすめなモバイル保険

ここではおすすめなモバイル保険会社3社を紹介します。

(2)スマホの保険証

(3)スマホ保険(Mysurance)

各社特徴が異なるため、1つずつ確認しておきましょう。

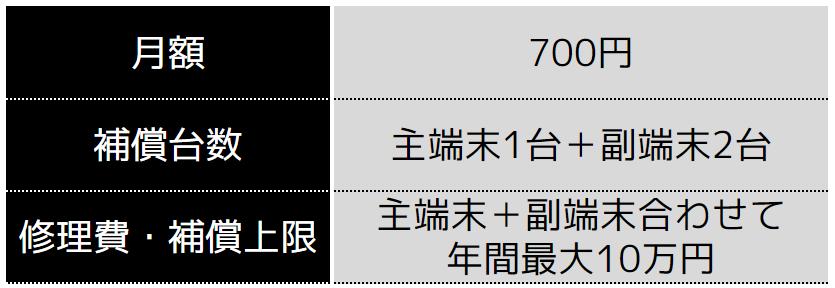

(1)モバイル保険

モバイル保険は、「さくら少額短期保険株式会社」が取り扱っている保険サービスです。

最大で年間10万円までの修理費用を保証してくれるため、修理費用の自己負担がほとんどないケースが多いのが特徴です。

さらに、パソコンやタブレット、ワイヤレスイヤホンなども補償対象です。

単身者の方でも利用しやすい保険の1つです。

(2)スマホの保険証

スマホの保険証は「株式会社ギア」が取り扱っている保険サービスです。

スマホ以外にも、タブレットやパソコン、スマートウォッチや携帯ゲーム機など、さまざまな端末の保証も対象となるため、端末が多い方に向いています。

補償上限は年間10万円までとなりますが、修理費用の70%までが対象です。

必ず30%は自己負担となるため注意してください。

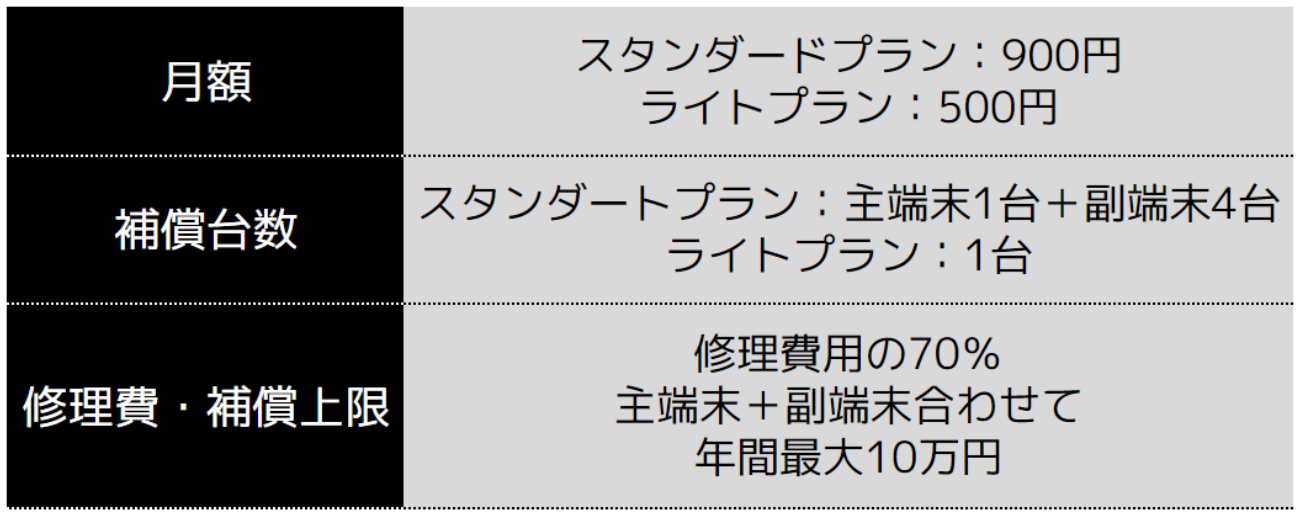

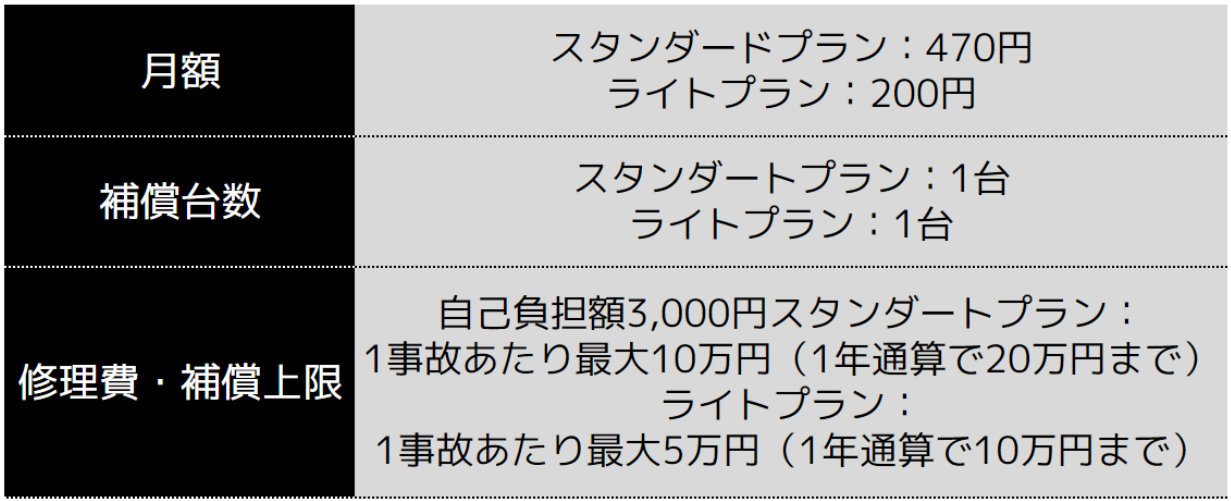

(3)スマホ保険(Mysurance)

スマホ保険は「Mysurance」が取り扱っている保険サービスです。

月額は2つのプランに分かれますが、それぞれ補償上限や対象が異なります。

ライトプランでは「破損・汚損」の修理に最大5万円まで補償されます。

スタンダードプランでは、「水濡れ」「故障」「データ復旧」「盗難・紛失」も補償内容に追加され、 年間最大10万円まで補償されます。

格安SIMを利用している方でモバイル保険を探している方にはおすすめな保険の1つです。

まとめ

モバイル保険とはスマホの故障や盗難などに備える保険です。

スマホ1台でも購入するのに数十万円近い価格になることから、できれば修理で対応したいという方におすすめです。

モバイル保険はバッテリー交換や置き忘れなどに対応していないため、全てが対象になるわけではありません。

しかし保険会社によって補償対象が異なるため、加入する前に確認しておきましょう。