借金は資産形成において悪ではない理由

「借金」と聞くと、どうしても悪いものというイメージを持ってしまう人が多いと思うのですが、実際はどうなのでしょうか。

資産形成や不動産投資を考え始めたばかりの方は、「ローンを組むのが怖い」「できれば現金で買いたい」と感じる方が多いと思いますが、借金そのものが悪いわけではありません。

重要なのは、何のために借りるのか、返済できる計画があるのかという点です。

資産形成に成功している経営者や投資家の多くは、借金を単なる負債ではなく、資産を増やすための手段として活用しています。

「借金」という言葉だけで判断するのではなく、その使い道が大事ということですね。

まさにそうです。借金には、資産形成につながる借金と、家計を苦しくする借金があります。

ここでは、借金が必ずしも悪ではない理由を、3つの視点から解説します。

(2)手元の資金を残して資産運用に回せるため

(3)資金調達コストを抑えやすいため

(1)借金は「時間を買う」手段になるため

ローンを組むということは、借金を背負うということですよね。

もちろん、返済義務はあります。ただ、見方を変えると、ローンによって本来なら何十年も先にしか手に入らなかった住環境を、今手に入れられるということです。

借金、つまりローンの本質は、時間を買うことにあります。

例えば、5,000万円の住宅を現金一括で購入する場合、まず5,000万円を貯める必要があります。

多くの人にとって、この金額を貯めるには長い年月がかかります。

一方、住宅ローンを活用すれば、資金がすべて貯まる前でも住まいを手に入れられます。

子育ての時間や快適な住環境、通勤・通学の利便性は「今」だからこそ価値があります。

必要なタイミングで借金を活用すれば、人生の選択肢を広げ、資産形成のスピードを上げることができます。

(2)手元の資金を残して資産運用に回せるため

借金を活用するメリットのひとつとして、手元資金を残せることも挙げられます。

例えば、手元に5,000万円ある場合、住宅を現金一括で購入すると、投資や事業への回転余力がなくなってしまいます。

一方、住宅ローンを利用すれば、住まいを確保しつつ、手元に5,000万円を残せます。

手元資金を残すことで、インデックス投資・不動産投資・事業投資など、将来的なリターンが期待できる資産形成に回すことが可能になります。

現金で購入する方が安全な気もしますが…

現金が残っていれば、投資にも回せますし、急な支出にも対応できます。

低金利でローンを活用できれば、手元資金を残しながら資産形成の選択肢を広げられるわけです。

これを「レバレッジ効果」と言います。

(3)資金調達コストを抑えやすいため

借金を活用して資産形成を進めるうえで、資金調達コスト、つまり、金利はとても重要なポイントです。

同じ金額を借りる場合でも、金利が高ければ利息負担が大きくなり、毎月の返済額や総返済額も増えやすくなります。

一方で、低金利で借り入れができれば、資金を調達するためにかかるコストを抑えながら、住宅購入や不動産投資、事業投資などに資金を活用しやすくなります。

借金をするかどうかだけでなく、「どれくらいのコストでお金を借りられるか」が大事ということですね。

そうです。低金利で借りられる場合は、返済負担を抑えながら必要な資金を確保しやすくなります。

例えば、まとまった資金をすべて現金で使ってしまうと、手元資金が減り、投資や事業、急な支出への対応力が下がってしまうことがあります。

しかし、低金利のローンを活用できれば、手元資金を残しながら必要な資産を取得することができます。

その結果、資産形成の選択肢を広げたり、資金繰りに余裕を持たせたりしやすくなります。

ただし、金利が低いからといって、安易に借入額を増やしてよいわけではありません。

将来的に金利が上がる可能性や、収入が下がった場合の返済リスクも考えたうえで、無理のない範囲で活用することが大切です。

大切なのは、「低金利だから借りる」のではなく、資金調達コストと返済計画を確認したうえで、資産形成に活かせるかどうかを判断することです。

経営者が実践する借入戦略の考え方

実際に、社長はどのように借金を活用しているんですか?

私の場合、個人と法人で目的を明確に分けて、積極的に利用しています。

借金は、使い方次第で資産形成を進めるための有効な手段になりますが、闇雲に借金を増やせば良いわけではありません。

大切なのは、借金の目的を明確にし、個人と法人それぞれでお金の使い道を分けて考えることです。

ここからは、経営者が実践する借入戦略の考え方を紹介します。

(2)信用情報を意識して借入先を選ぶ

(3)借金による自転車操業を避けるために返済原資を考える

(1)個人と法人で借金の目的を使い分ける

経営者が借金を活用する場合、まず重要なのは、個人の借入と法人の目的を分けて考えることです。

法人の場合は、借りたお金を単なる運転資金として見るのではなく、事業を伸ばすための投資資金として考えます。

例えば、人材採用や広告、設備投資などに資金を入れることで、どれくらい売上や利益を伸ばせるのかを見ながら判断します。

法人の借入では「借りた金額を返せるか」だけでなく、「その資金を使うことで、どれだけ事業にリターンを生み出せるか」が重要になるわけですね。

一方で、個人の借金は、資産形成や投資のレバレッジとして活用されることが多くあります。

住宅ローン・不動産投資ローン・株式担保ローンなどがあり、低金利で借りられるか・担保となる資産があるか・無理のない返済計画を立てられるかが重要です。

(2)信用情報を意識して借入先を選ぶ

借入の内容によって、今後の融資に影響することがあるのでしょうか。

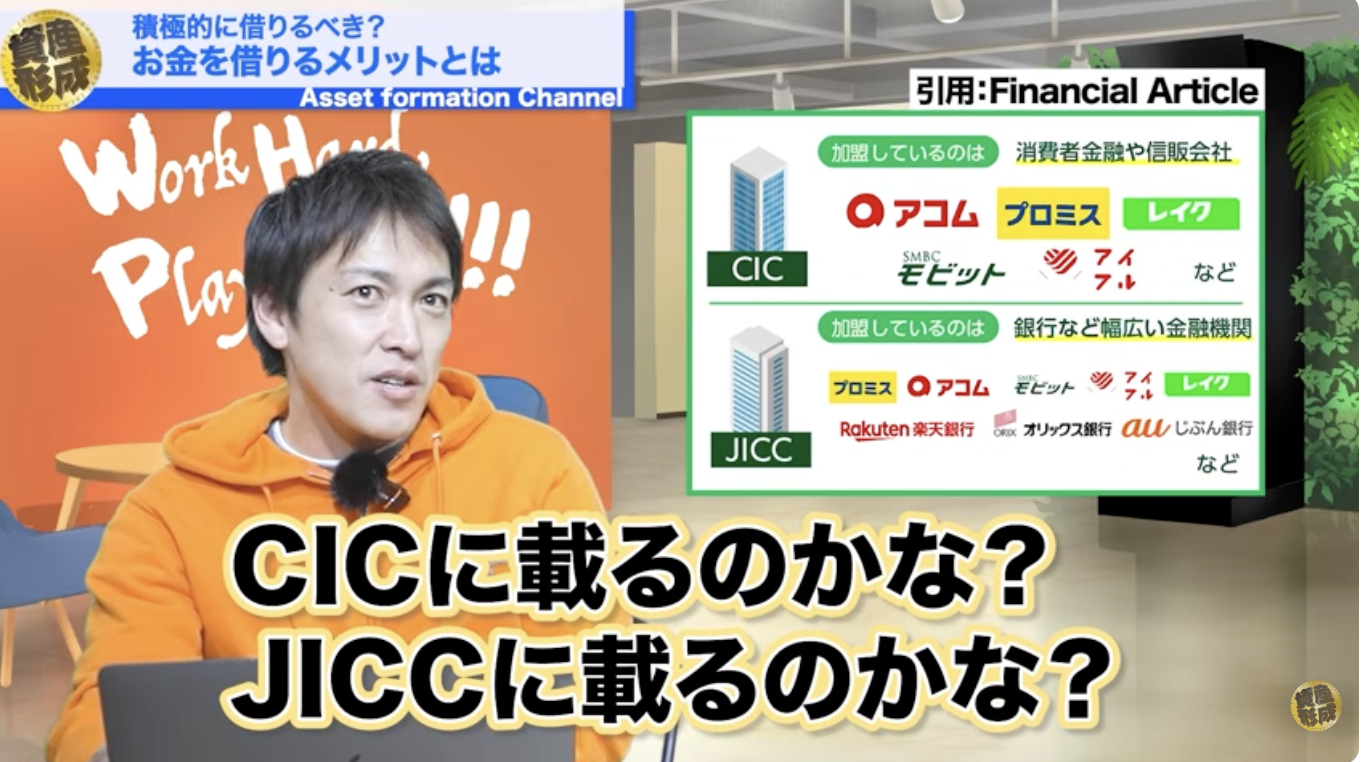

あります。個人で借りるときは、「CICに載るのか」「JICCに載るのか」といった信用情報機関への記録も意識しています。

CIC・JICC・全国銀行個人信用情報センターは、日本の代表的な信用情報機関です。

クレジットカードのキャッシング・消費者金融・リボ払い・カーローン・カードローンなどの利用履歴は、信用情報として記録されます。

金融機関は融資審査の際にこれらの情報を確認するため、軽い気持ちで利用した借入が、将来の住宅ローンや不動産投資ローン、法人融資の審査に影響する可能性があります。

(3)借金による自転車操業を避けるために返済原資を考える

経営者の世界では、「自転車操業」という言葉が使われることがあります。

一般的には、資金繰りが苦しく、借入や売上で何とか回している状態を指すため、ネガティブな意味で使われることが多い言葉です。

しかし、成長を目指す経営者にとっては、借入を活用しながら事業や投資のスピードを上げるという意味で、少し違った捉え方をすることもあります。

自転車操業というと、かなり危ない状態というイメージがあります。

私が尊敬している孫正義さんが、「自転車が倒れそうになったら、もっと強く漕げば倒れない」という趣旨の話をされていたんです。

私はその考え方に感銘を受けて、さらに借金を活用するようになりました。

事業や投資で成長スピードを上げようとすると、常に資金が必要になります。

その際に、手元資金だけで対応しようとすると、投資のタイミングを逃してしまうこともあります。

そこで借金を活用し、次の売上や利益につながる投資を行い、さらに生まれた利益やキャッシュフローを使って、次の投資につなげる。

この循環を作ることができれば、借入は単なる資金不足の穴埋めではなく、事業成長や資産形成を加速させるための燃料になります。

大事なのは、借りたお金が次の利益につながるかどうかです。

利益やキャッシュフローを生む借入であれば、事業成長や資産形成を加速させる力になります。

借金で資産形成して良い人・危ない人の違い

借金を上手く使えば資産形成に役立つことは分かりました。

ただ、誰でも借りた方が良いというわけではないですよね。

その通りです。使い方を間違えると大きなリスクになります。

借金を資産形成の武器にできるか、将来の負担になってしまうかは、その人の収入状況や返済計画、投資判断によって大きく変わります。

ここからは、借金を活用して資産形成して良い人と、慎重に判断すべき人の違いを具体的に見ていきます。

(2)慎重に判断すべき人:固定収入で返済額に制限がある人

(1)借金を活かせる人:返済原資を増やせる人

借金を活用して資産形成を進めやすいのは、自分の努力や行動によって収入を伸ばせる人です。

例えば、経営者・個人事業主・フリーランス・不動産投資家などは、事業を伸ばす・案件を増やす・単価を上げる・事業規模を広げるといった行動によって、収入の上限を引き上げられる可能性があります。

自分の天井を上げられるという自信がある人は、借金によって投資規模を広げ、その分リターンを大きくできる可能性があります。

一方で、返済原資を増やす見込みがないまま借りてしまうと、毎月の返済だけが重くのしかかります。

だからこそ、借金を活用する前に、自分は収入の上限を上げられる立場なのか、返済原資を作れる見込みがあるのかを確認することが大切です。

(2)慎重に判断すべき人:固定収入で返済額に制限がある人

会社員のように毎月の収入がある程度決まっている人は、借金を活用する際に返済計画をより慎重に立てる必要があります。

もちろん、会社員だから借金をしてはいけないというわけではありません。

実際に、住宅ローンや不動産投資ローンを活用しながら資産形成を進めている会社員の方も多くいます。

ただし、毎月の給与や生活費、家族にかかる支出がある程度決まっている分、返済額が家計を圧迫しない範囲に収まっているかを厳しく確認することが大切です。

固定収入の方が借金を活用する場合に大切なのは、「いくら借りられるか」ではなく「無理なく返し続けられるか」です。

固定収入の方が借金をする場合は、以下の点を確認しておきましょう。

| チェック項目 | ポイント |

|---|---|

| 月々の返済額 | 生活費や教育費に影響が出ないか、無理のない範囲かを確認 |

| 投資収益とのバランス | 家賃収入や宿泊収益で返済・費用を差し引いた手残りを確認 |

| 金利上昇への耐性 | 変動金利の場合、金利が上がっても返済を継続できるかを確認 |

会社員でも、返済計画がしっかりしていれば借金を活用できるということですね。

そうです。固定収入だからといって、借りてはいけないわけではありません。

収入の範囲を超える借入は危険なので、返済計画が立っていることが大前提です。

不動産投資で借金を利用する際に失敗しないための借入順序

実際に借金を使って不動産投資を進める場合、注意すべき順番などはあるのでしょうか。

あります。ローンの世界には順番があり、どのローンを先に組むかによって、その後の融資条件が変わることがあるのです。

不動産投資を検討している方や、将来的に複数のローンを組む可能性がある方は、将来の投資計画から逆算して考える必要があります。

ここでは、不動産投資で借金を利用する際に失敗しないための借入順序を解説します。

(2)アパートローンなど大きな融資を先に検討する

(3)フリーローンは信用情報への影響を確認してから使う

(1)資産形成のゴールから必要なローンを整理する

借りやすいものから順番に借りるのではなく、将来どのような資産形成をしたいのかというゴールから考えることが重要です。

金融機関は融資審査で、現在の借入状況や信用情報、年収に対する返済負担を総合的に判断します。

例えば、先に金利の高いローンや無担保ローンを組むと、その情報が信用情報に残ります。

後から本命のアパートローンを申し込むと、金融機関から返済負担があると判断され、希望額が借りられない可能性があります。

(2)アパートローンなど大きな融資を先に検討する

一棟アパートやマンションを購入する場合は、アパートローンなど大きな融資を先に検討することが重要です。

融資額が大きく、審査も本人の年収・勤務先・信用情報に加えて、物件の担保評価や収益性まで確認されます。

先にカーローンやリフォームローンを組むと、毎月の返済負担があると見なされ、アパートローンの審査に影響する可能性があります。

軽い気持ちで他のローンを先に組むと、希望する物件を諦めることになる場合もあります。

(3)フリーローンは信用情報への影響を確認してから使う

別荘投資や小規模な投資では、フリーローン型の無担保ローンを利用することもあります。

便利ですが、後から組みたいアパートローンや大きな融資に影響することがあるため注意が必要です。

将来的にアパートの投資も検討している場合は、フリーローンを先に使うかどうか慎重に判断します。

無担保ローンの残高や毎月返済額が審査でマイナス評価になると、融資額が下がったり審査が通りにくくなったりします。

不動産投資で借金を活用するメリット

不動産投資で借金を利用する場合は、具体的にどのようなメリットがあるのでしょうか。

不動産投資は、借金と非常に相性が良い投資です。

購入する物件そのものを担保にできるうえ、家賃収入や宿泊収益など、返済原資となる収益を見込みやすいからです。

不動産投資では、物件を取得したあとに家賃収入や宿泊収益を得ながら、借金を返済していくことを目指します。

つまり、借金を単なる負債ではなく、将来の収益を生み出すための手段として活用できるのです。

ここでは、不動産投資で借金を活用する主なメリットを3つ紹介します。

(2)自己資金を残しながら投資を始められる

(3)収益化と自己利用を組み合わせた別荘投資にも活用できる

(1)物件を担保にできるため、大きな資金を借りやすい

不動産投資で借金を活用しやすい理由のひとつは、購入する物件そのものを担保にできることです。

株式投資や投資信託の場合、基本的には自己資金の範囲内で運用することが一般的です。

一方で、不動産投資では、購入する物件の担保価値や収益性をもとに金融機関の審査を受け、融資を活用できる場合があります。

不動産投資ローンは、普通の借金とは少し違って、物件そのものが担保になるのですね。

不動産は現物資産なので、金融機関から見ても担保として評価しやすい面があります。

そのため、自己資金だけでは購入が難しい物件でも、ローンを活用することで取得を検討できる場合があります。

不動産投資の場合は、投資用不動産ローンを利用するのが基本です。

投資用不動産ローンでは、購入する物件の担保価値に加えて、立地・築年数・収益性・借り手の年収や資産状況などをもとに審査が行われます。

そのため、不動産投資では「ローンを組めるかどうか」だけでなく、「どの物件なら融資を受けやすいのか」「どの条件なら無理なく返済できるのか」まで含めて考えることが大切です。

(2)自己資金を残しながら投資を始められる

自己資金をすべて使い切らずに物件を取得できることも大きなメリットです。

仮に自己資金だけで物件を購入しようとすると、まとまった現金が一度に必要になります。

その結果、購入後の修繕費・空室期間への備え・生活防衛資金・次の投資機会に使う資金が不足してしまう可能性があります。

一方で、ローンを活用できれば、手元資金を残しながら物件を取得できる場合があります。

残した資金は、急な修繕費・空室時の返済補填・税金や保険料の支払い・次の投資への準備資金として活用できます。

自己資金を全部使い切らないことで、投資後の余力を残せるということですね。

そうです。不動産投資では、物件を買うこと自体がゴールではありません。

購入後に安定した収益を得ながら、無理なく返済を続けられるかが重要です。

フルローンや高い融資割合で購入できる物件は、自己資金効率を高める上で魅力があります。

しかし、融資を受けられたとしても、返済額が大きすぎれば家計や資金繰りを圧迫する可能性があります。

そのため、不動産投資では、物件選定とローン戦略をセットで考えることが欠かせません。

自己資金を温存できることは大きなメリットですが、それはあくまで無理のない返済計画がある場合に限られます。

(3)収益化と自己利用を組み合わせた別荘投資にも活用できる

近年は、別荘やヴィラを活用した投資にも注目が集まっています。

別荘投資の特徴は、単に収益を得るだけでなく、自分や家族が実際に利用できる点にあります。

通常の不動産投資では、家賃収入による収益性が重視されます。

一方で、別荘投資では、宿泊運営による収益化を目指しながら、自己利用による満足度も得られる点が特徴です。

別荘投資でも、ローンを使うメリットはあるのでしょうか。

ローンを活用することで、手元資金を残しながら投資を検討できる場合があります。

現金を一括で使い切るのではなく、返済負担を分散しながら、資産形成の選択肢を広げられるという考え方です。

例えば、300万円の別荘投資を検討する場合、現金で一括購入すれば、その時点で手元資金は大きく減ります。

一方で、ローンを併用できれば、毎月または毎年の返済負担を分散しながら、手元資金を残すことができます。

残した資金は、生活防衛資金として確保したり、他の投資に分散したり、将来の修繕費や追加投資に備えたりすることもできます。

長期スパンで見たときに、現金を寝かせるのではなく、必要な備えを残しながら別の資産形成にも活用できる可能性があります。

別荘投資を検討するなら、自己利用と運営による収益化を組み合わせた「COCO VILLA Owners」も選択肢のひとつです。

COCO VILLA Ownersは、自分や家族が実際に利用できる別荘を持ちながら、使わない日は宿泊運営による収益化を目指せる投資スタイルです。

単にお金を増やすだけでなく、「使いながら資産を育てる」という新しい資産形成の形を検討できます。

▼COCO VILLA Ownersとは

COCO VILLA Ownersは、別荘を「所有」と「活用」の両立で考える新しい不動産投資の仕組みです。

仕組みや特徴、どんな人に向いているのかをわかりやすく解説しています。

まとめ

今回は、借金を資産形成に活用する考え方や、不動産投資で失敗しない借入の順序について解説しました。

借金は正しく理解して使えば、資産形成の強力なツールになります。

重要なのは、目的を明確にし、無理のない返済計画を立て、借りたお金を資産形成につなげられるかどうかです。

借金は、正しく理解して使えば必要以上に怖がるものではないですね。

そうです。大切なのは、資産形成につながる使い方ができるのかを見極めることです。

「自分の場合は、どの順番でローンを組むべきなのか」「今の収入や資産状況で、借金を活用しても問題ないのか」

このように感じている方は、一度、専門家に相談してみるのもひとつの方法です。

ココザスでは、収入や資産状況、ライフプランに合わせた資産形成のご相談を受け付けています。

借入を活用した不動産投資や、COCO VILLA Ownersのような自己利用できる別荘投資、その他の投資との組み合わせについても、状況に合わせてご提案いたします。

無料で相談できるので、以下のバナーよりお気軽にお問い合わせください!