利益が非課税となる資産形成方法3選

資産形成によって得られる利益が非課税となる資産形成方法は以下の3つが挙げられます。

(2)一般NISA

(3)iDeCo

(1)つみたてNISA

つみたてNISAは積立投資をする際に利用できる少額投資非課税制度を指します。

NISA専用口座を経由して金融商品を買付していき、資産を増やします。

利益に関しては非課税となるため、納税義務が発生しない資産形成方法です。

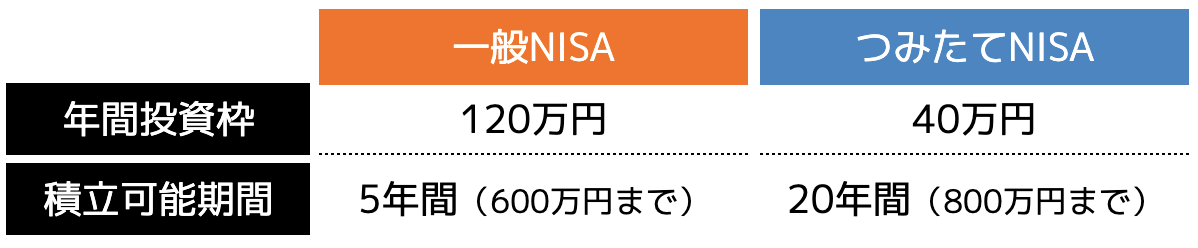

つみたてNISAは年間40万円まで運用でき、積立可能期間は20年間(800万円)と定められています。

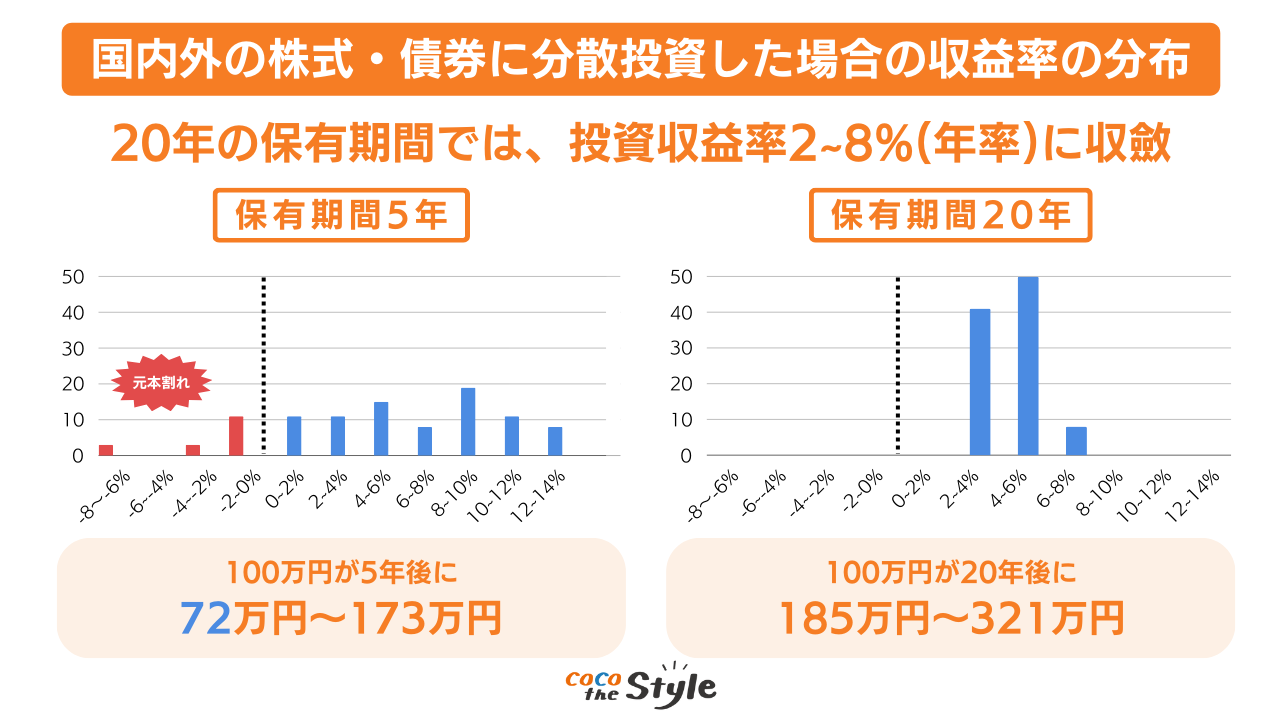

つみたてNISAは短期間の運用では元本割れが発生する可能性があります。

しかし、2017年に金融庁が発表した「つみたてNISAについて」を確認すると、以下の画像のとおり、20年間の保有期間では元本割れする可能性はないとされています。

引用|金融庁「つみたてNISAについて」を元に弊社作成

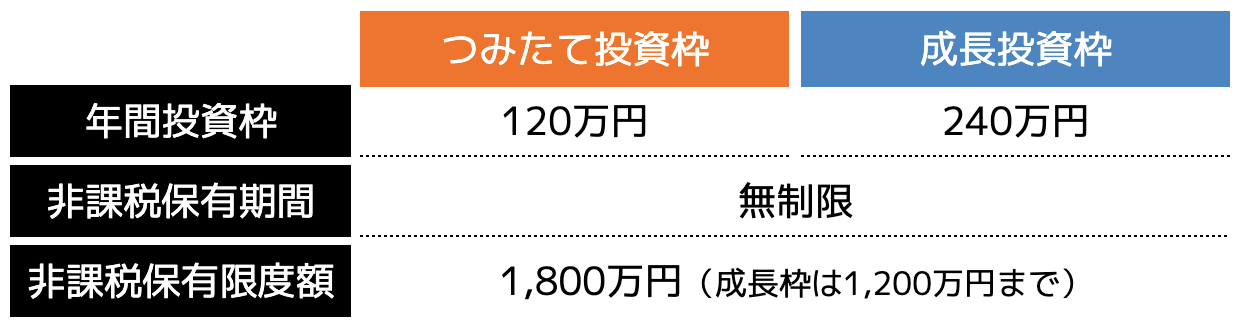

さらに、つみたてNISAは2024年度より年間運用額が120万円まで引き上げられる新NISAへ移行します。

積立可能期間の制限はなくなり、最大1,800万円まで運用できるため、資金力がある方や長期投資で大きな利益を狙いたい方にはおすすめな資産形成方法です。

(2)一般NISA

一般NISAも運用利益が非課税となる制度です。つみたてNISAとの違いは年間運用可能額と積立可能期間です。

一般NISAは2014年に開始され、年間120万円までを最長5年間運用できます。

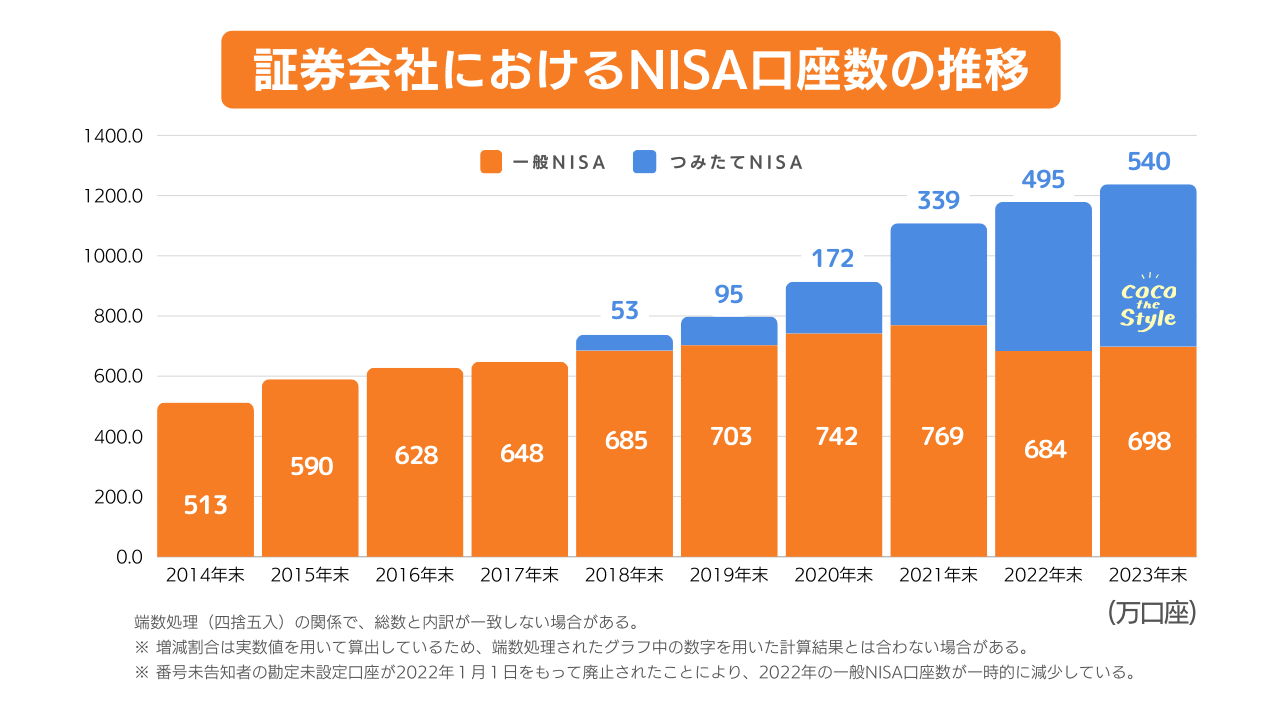

しかし、収入が少ない若い世代から「積立金が高い」という意見が上がり、口座開設者数が増えなかったという背景があります。

その結果、以下の画像の通り一般NISAの口座数は年々減少傾向にあります。

引用|日本証券業協会「NISA総口座数の推移」を元に弊社作成

とはいえ、2023年3月末時点でも約700万口座が開設されているため、決して運用者が少ないわけではありません。

しかし政府として、貯蓄から投資へ移行してもらうことを推奨していることもあり、一般NISAも2024年度より新NISAへ切り替わります。

新NISAでは「つみたて投資枠」と「成長投資枠」の2種類から選んで運用することも、併用することも可能です。

新NISAの方が投資額が増えるだけでなく、併用なども可能となるため、自分の資金力に合わせて運用することが可能となります。

(3)iDeCo

iDeCoとは私的年金制度の一つで個人型確定拠出年金とも呼ばれており、「掛金が全額所得控除」「利益は非課税」の2つの税制優遇があります。

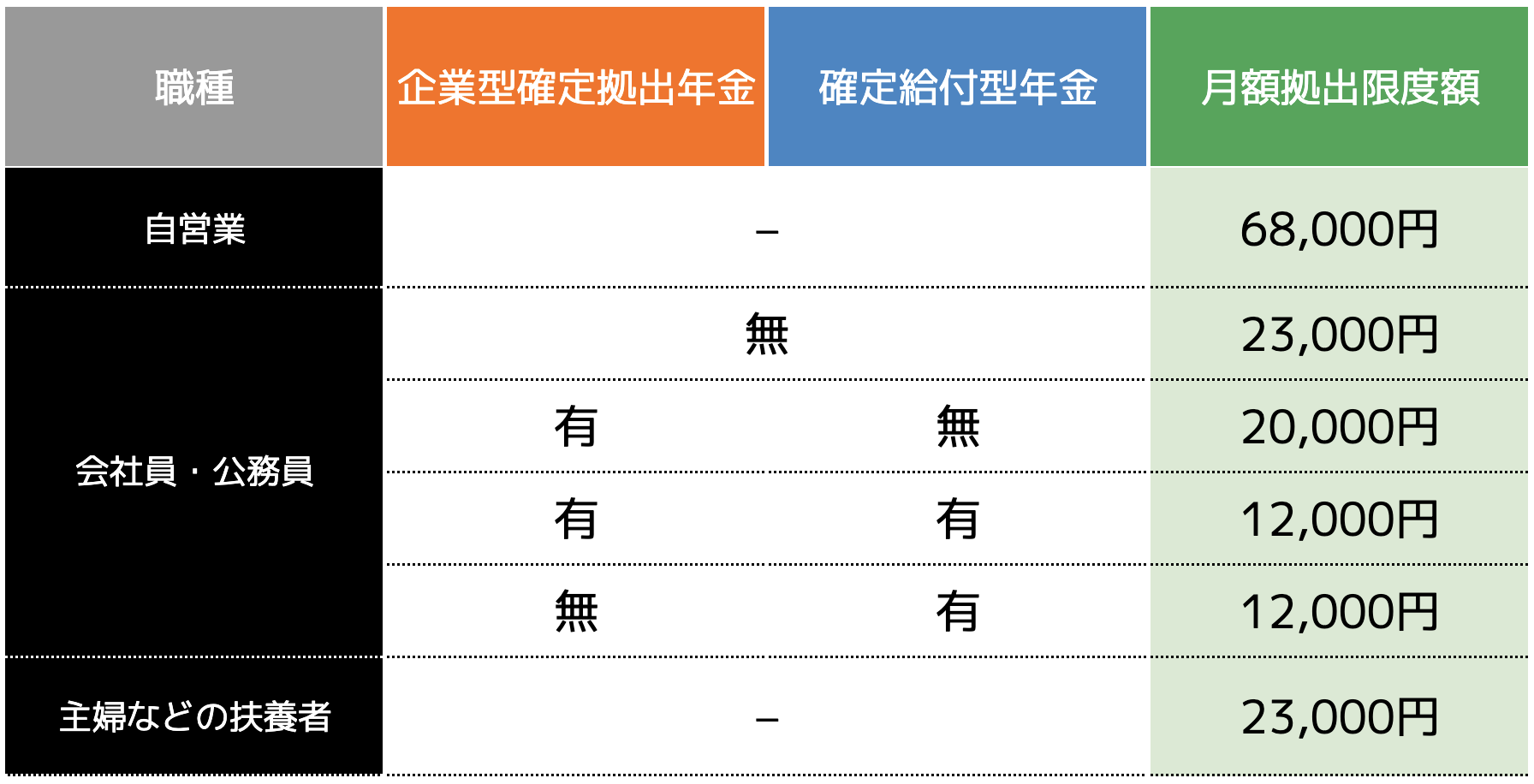

iDeCoの掛金は5,000円から始められますが、職業や勤務先によって以下の表の通り上限が定められています。

会社員の方は、企業型確定拠出年金や確定給付型年金の有無によって月額の掛金上限が変わるため、事前に確認しておきましょう。

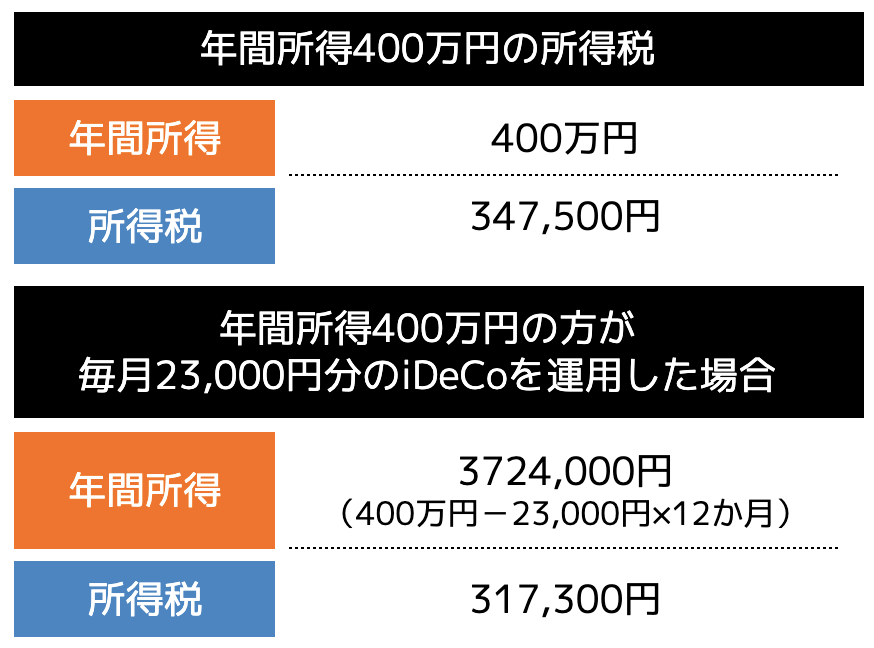

iDeCoの掛金は、全額所得から差し引くことができるため、所得税や住民税の節税になるメリットがあります。

例えば、年間所得400万円の会社員が毎月2万3,000円をiDeCoで積み立てると、所得税は以下の表の通り、約3万円の節税が可能です。

またつみたてNISA同様、iDeCoも運用益に対しては非課税です。

そのため節税しながら利益を生み出すことができる資産形成方法です。

ただし、原則60歳になるまでは引き出すことができません。

急な出費でお金が必要となってもiDeCoの積立金をあてにすることはできない点は注意しましょう。

節税目的で行う資産形成のポイント

節税目的で資産形成を行う際は、節税だけを意識すると自分に合った方法が見つけられなくなったり、短期間での効果を求めてしまうことにもなりかねません。

そのため以下の3つのポイントを意識しましょう。

(2)資産形成の多くは長期投資

(3)納税額が減るわけではない

(1)自分に合った資産形成を見つけること

資産形成を始める際は、自分に合った方法を見つけることが大切です。

資産形成には本記事で紹介した3つの方法以外に、「株式投資」「債券投資」「不動産投資」などさまざまな方法があります。

どの方法も利益率や投資額が異なってくるため、自分の資金力などに合わせた方法を見つけることが大切です。

例えばつみたてNISAやiDeCoなどは、低資金で始めることができる一方で、短期間では大きな利益を見込むのは難しい傾向にあります。

一方株式投資などは、能力を身に付けることができれば、資金力を生かして1年間で大きな利益を生み出すこともできます。

もちろん利益が大きくなるほど、リスクが高まるだけでなく、納税額も大きくなるため、自分の資金力に合わせた方法を見つけるようにしましょう。

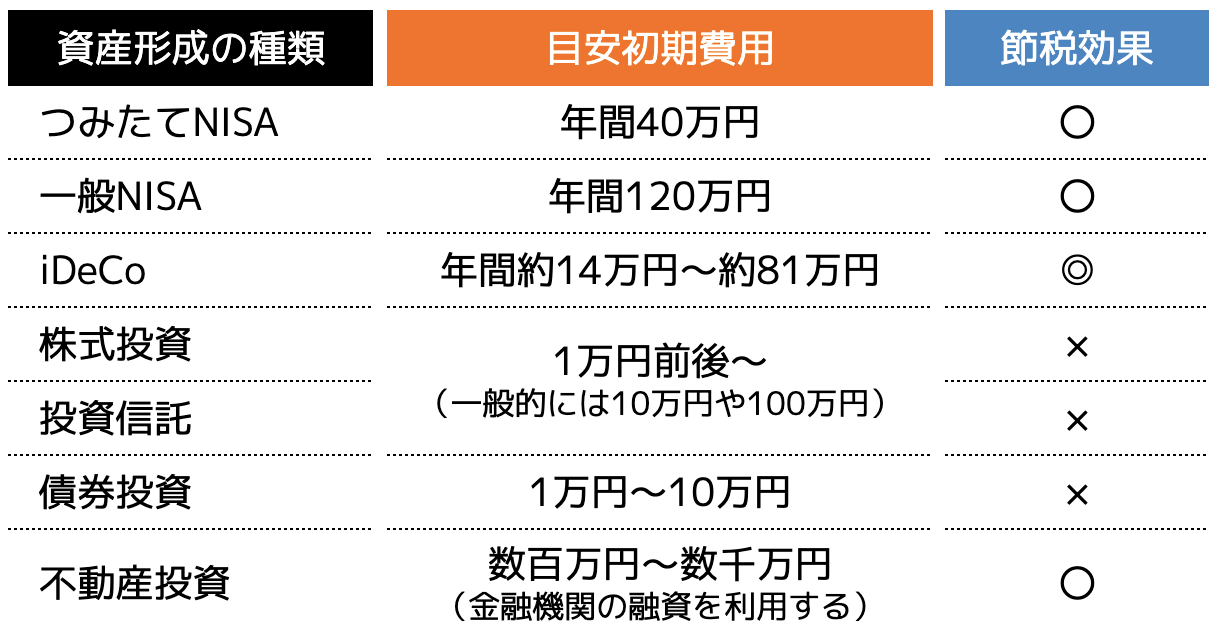

以下の表は資産形成別の目安費用と節税効果の有無をまとめたものです。

上記以外にも資産形成方法は数多くあります。そのため自分に合う方法を見つけるためにも、専門家などに相談してみることから始めてみましょう。

(2)資産形成の多くは長期投資

資産形成の多くは長期間の運用を行って利益を生み出す方法が多いです。

短期間では元本割れの可能性が高まりますが、長期投資することで投資リターンの安定化が可能となります。

もちろん短期間で利益を生み出す「株式投資」や「FX」「仮想通貨」などの方法もありますが、専門的知識や経験などが求められる投資方法であり、初心者の方には難易度が高いです。

さらにハイリスクな方法であるため、口座破産にもつながりかねません。

そのためつみたてNISAやiDeCoなどの長期投資で利益を生み出し、なおかつ節税しながら運用することが大切です。

(3)納税額が減るわけではない

つみたてNISAや一般NISAは今の納税額を減らすわけではないため注意しましょう。

あくまで運用利益に対して非課税であるため、会社員の方は誤って源泉徴収票などで申告しないようにしてください。

納税額が減るのはiDeCoです。掛金は、所得控除の1つである「小規模企業共済等掛金」の対象です。

iDeCoに加入すると「小規模企業共済等掛金払込証明書」という書類が郵便で送られてくるため、年末調整で提出します。

とはいえ、先程の例の通り、会社員の方にとっては決して大きな金額の節税になるわけではありません。

気持ち程度の節税効果と認識していたほうがよいです。

節税も大切ですが、資産形成でお金を増やしていくことを目的としましょう。

資産形成を始める際の注意点

資産形成を始める際は、節税目的だけを意識するのではなく、以下の3点に注意してから始めることが大切です。

(2)分散投資を意識する

(3)専門業者に相談すること

(1)必ず利益がでるわけではない

資産形成は100%利益がでるとは限らないうえ、元本割れのリスクが伴うことから、運用資金に注意しながら始めることが大切です。

特に初心者の方は、お金を増やすことばかりを考えてしまい、大きな資金で始めてしまうケースが見受けられます。

損失を生まない資産形成は定期預金が挙げられますが、昨今の低金利の影響でほとんど増えることがありません。

そのため多くの方はつみたてNISAやiDeCoなど、元本割れのリスクが伴う投資型の資産形成を行います。

しかし、万が一損失が生まれた場合、資金が0円になってしまう可能性もあり、生活に支障をきたす場合も考えられるでしょう。

そのため、資産形成は必ず利益がでると思わず、損失が出ても問題のないリスク許容度を決めて運用することが大切です。

リスク許容度とは、「運用資金に対していくらまで損失が出ても問題ないか」を表します。

例えば、資金100万円に対し、リスク許容度が5%であれば5万円の損失までは容認できるというルールを設けておけば、資金が0円になる可能性を低くすることにつながります。

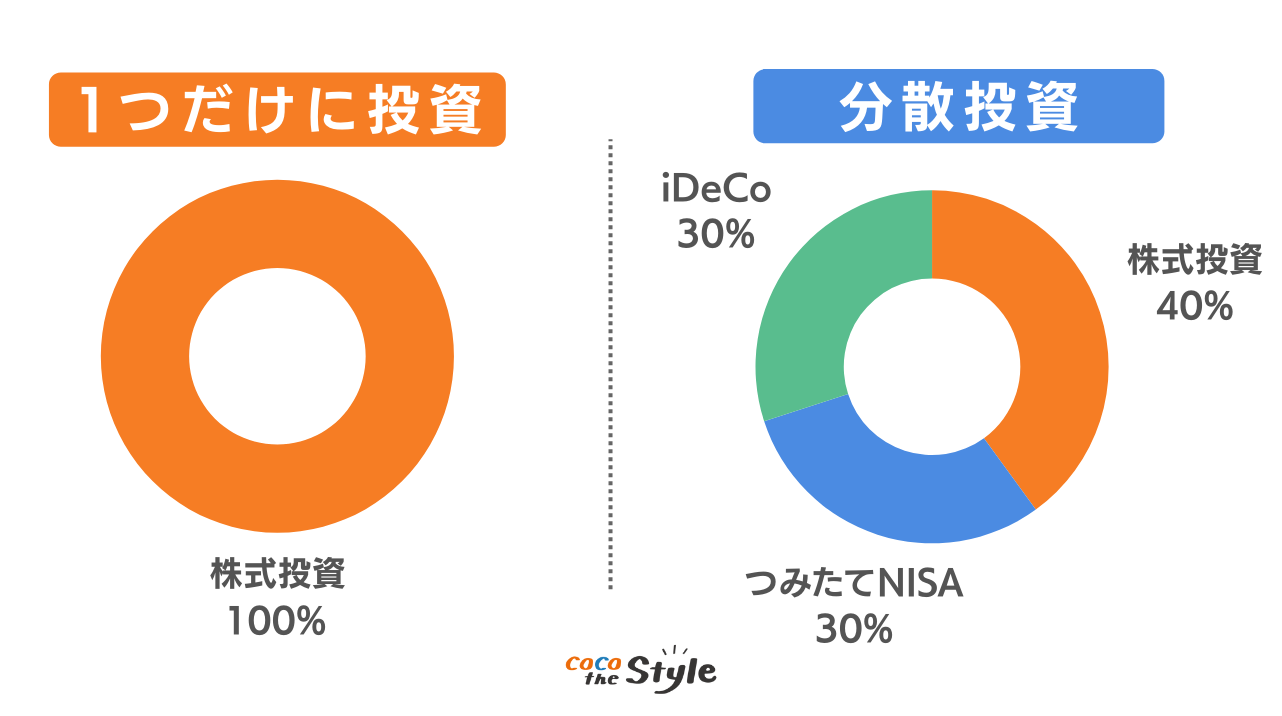

(2)分散投資意識する

リスク許容度を決めるのと同時に、資産形成はいくつかの方法に分散して投資することが大切です。

一つの方法だけに資金を投入しても、万が一大損失が生じた時にカバーできなくなるためです。

例えば以下の画像のように、株式投資に100万円を投資するのではなく、つみたてNISAやiDeCoなどと組み合わせることによって、万が一株式投資で損失が出ても、資金が0円になることを防ぐことができます。

さらに、iDeCoやつみたてNISAなどで利益が出ていれば、株式投資分の損失を相殺することも可能となります。

資産形成は資金を増やすことを目的としていますが、その過程で資金が無くなっては意味がありません。

そのため分散投資を行い、最小限の損失にすることが大切です。

(3)専門業者に相談すること

自分に合った方法を見つけるためにも、資産形成に関する専門業者を見つけ、相談してから始めることが大切です。

資産形成はさまざまな知識が求められるうえ、専門性も高いため、初心者の方は難易度が高いと感じることも多いです。

そのため「よくわからないけどとりあえず始めてみよう」という気持ちが先行してしまい、誤った資産形成を行い失敗する方が見受けられます。

ココザスではお客様に合わせた資産形成をご提案するとともに、節税に関する知識やノウハウをご提供しております。

これから資産形成を始めようと検討している方はぜひ一度ご相談くださいませ。

まとめ

資産形成のうち、利益が非課税となるのは「つみたてNISA」「一般NISA」「iDeCo」の3種類です。

iDeCoであれば、掛金を所得から差し引くことができるため、所得税や住民税の節税になります。

とはいえ今の納税額を抑えることはほとんどできないため、お金を増やす方法を見つけることが大切です。

資産形成にはたくさんの方法があります。

資金力や利益率、リスクなども変わってくるため、独学で知識を身に付けるのではなく、専門業者に相談してから始めることをおすすめします。