相続税対策に不動産が活用される理由

相続税を軽減する手段として、不動産の活用は非常に効果的です。

現金や有価証券よりも評価額を低く抑えられるため、結果的に課税対象となる遺産総額を減らすことができるのです。

ここでは、不動産が相続税対策で有利とされる根拠や仕組みについて紹介します。

相続税評価額と時価の違い

不動産が相続税対策で有利とされる最大の理由は、相続税評価額が実際の時価よりも低くなる点にあります。

相続税は、市場価格(時価)ではなく、国税庁が定める「路線価」や「固定資産税評価額」をもとに算出されます。

一般的に、路線価は時価の約80%前後、固定資産税評価額はさらに低く、時価の70%程度とされることがあります。

そのため、同じ1億円の資産であっても、現金として保有している場合と、不動産として保有している場合とでは、課税対象となる評価額に大きな差が生まれます。

つまり、現金を不動産へ変えることで、相続税の課税評価額を下げ、結果的に納税額を減らす効果が期待できるのです。

現金より不動産が有利とされる仕組み

現金を不動産に変えると相続税が軽くなるのは、評価の仕組みによるものです。

現金は額面どおり100%の値で評価されるのに対し、土地や建物は条件によって大幅に評価が下がることがあります。

例えば、1億円の現金をそのまま相続すると、相続財産の評価額は1億円のままです。

一方、この1億円で賃貸アパートを建てた場合を紹介します。

このように、同じ1億円の資産でも約4割(4,000万円)程度評価が下がるケースが多く、結果として相続税額も数百万円〜数千万円単位で軽減される可能性があります。

これらは土地の形状や利用状況によっては「奥行価格補正」や「間口狭小補正」が適用され、さらに建物を建てて賃貸に出せば「貸家建付地」として評価が下がるためです。

加えて、入居者がいる建物自体も「貸家」として減額されるため、複合的に節税効果が高まります。

このように、評価額を引き下げる要素が多い不動産は、単純な現金保有よりも相続時に有利な仕組みになっているのです。

節税だけでなく資産承継の観点でも有効

不動産活用は節税効果だけでなく、資産を円滑に引き継ぐうえでも有効です。

現金や株式のように分けやすい資産と異なり、不動産は形ある資産として価値を維持しやすく、長期的に家族の資産基盤を守る役割を果たします。

さらに、賃貸物件として運用していれば、相続後も安定した家賃収入を得られ、次世代の生活支援にもつながります。

また、不動産を活用することで「誰にどの資産を引き継ぐか」を事前に整理しやすくなり、遺産分割のトラブルを防ぐ効果も期待できるのです。

相続税対策で活用される主な不動産の種類

相続税対策においては、不動産の種類や活用方法によって節税効果が大きく変わります。

特に、賃貸用不動産や貸家建付地、小規模宅地の特例などを上手に活用することで、評価額を大幅に抑えることが可能です。

ここでは、相続税対策で実際に利用される代表的な不動産の種類を3つ紹介します。

・貸家建付地・小規模宅地の特例

・タワーマンション投資の節税効果とリスク

1つずつ確認しておきましょう。

賃貸用不動産(アパート・マンション)

賃貸物件として運用することで、土地は「貸家建付地」、建物は「貸家」として評価されるため、課税対象となる評価額を引き下げることができます。

さらに、家賃収入があることで、相続後も安定したキャッシュフローを確保できる点も大きな魅力です。

ただし、空室リスクや建物の老朽化による修繕費など、運用コストが発生する点も踏まえて計画することが大切です。

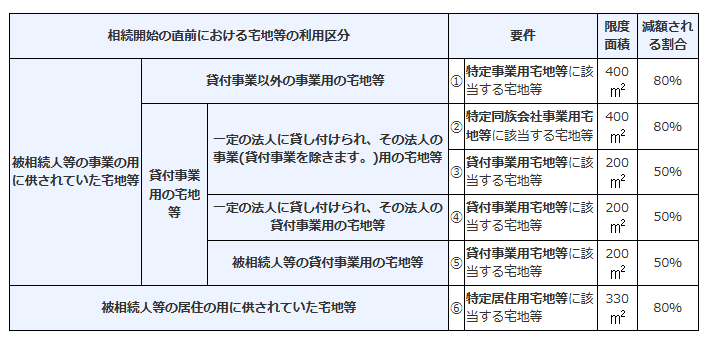

貸家建付地・小規模宅地の特例

貸家建付地とは、賃貸用の建物が建っている土地のことで、入居者が使用している分だけ土地の自由度が制限されるため、評価額が20〜30%程度減額されます。

さらに、自宅や事業用地などの条件を満たす場合には、「小規模宅地等の特例」が適用され、最大で土地評価額の80%が減額されることもあります。

引用|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

これらを組み合わせることで、相続税の課税対象額を大幅に圧縮することができるのです。

ただし、相続後に賃貸をやめたり、利用条件を満たさなくなったりすると、特例が取り消されるリスクもあるため注意が必要です。

タワーマンション投資の節税効果とリスク

理由は、同じ価格帯の物件でも「高層階の方が市場価格が高いのに、相続税評価額は階数に関係なくほぼ同じ」という評価の仕組みにありました。

そのため、高層階の高額物件を購入すれば、時価と評価額の差を利用して大きな節税が可能とされてきました。

しかし、現在は国税庁がタワーマンション節税を問題視し、2023年以降は「相続税評価額と時価の差が著しく大きい場合には、修正評価を行う」方針を示しています。

つまり、過度な節税目的でのタワマン購入はリスクが高く、税務調査で否認される可能性もあります。

また、不動産投資としての魅力はあるものの、昨今ではタワマン価格が高騰しているため、相続対策として活用する際は慎重な判断が必要です。

不動産を使った相続税対策の具体例

不動産を活用した相続税対策には、単に不動産を所有するだけでなく、「生前の贈与」や「借入の活用」、「遺産分割の工夫」など、状況に合わせた多様な方法があります。

ここでは、代表的な3つの具体例を紹介します。

・借入を利用した不動産購入による圧縮効果

・遺産分割をスムーズにするための不動産対策

1つずつ確認しておきましょう。

生前贈与と不動産活用

特に、毎年110万円までの「贈与税の基礎控除」を利用すれば、複数年に分けて少しずつ財産を移転することが可能です。

不動産をそのまま分割して贈与するのではなく、不動産の持ち分(共有割合)を少しずつ贈与する方法を取ります。

例えば、時価2,200万円の土地を親が子へ贈与する場合、毎年110万円分ずつ贈与すれば、20年かけて全持ち分を移転することが可能です。

ただし、計画的な贈与は、贈与税の課税対象になるケースも多いため、専門家に相談しておきましょう。

また、子供や孫が住む予定の住宅を贈与する場合、「住宅取得等資金の贈与の特例」を使えば、最大で1,000万円(省エネ住宅の場合)まで贈与税が非課税になります。

このように贈与をうまく活用すれば相続税の対策になりますが、贈与にはさまざまなコストがかかるため、事前に専門家へ相談し、最適なタイミングと方法を検討することが大切です。

借入を利用した不動産購入による圧縮効果

例えば、1億円の現金をそのまま保有している場合、評価額は1億円ですが、1億円を借入で賃貸物件を購入した場合は以下のような節税につながる可能性もあります。

賃貸物件の購入費

- 建物評価額:約5,000万円

- 土地評価額:約2,000万円

- 借入金:-1億円

- 課税評価額:-3,000万円(1億円-7,000万円)

相続遺産が現金3,000万円のみであれば、課税評価額は0円になるため、相続税は発生しないということです。

また、賃貸経営を行うことで、毎月の家賃収入を得ながらローン返済を進められるため、資産形成と節税を両立できる点も魅力です。

ただし、過剰な借入をしてしまうと、返済不能や空室リスクによって資金繰りが悪化するおそれがあります。

その他にも、年数が経過することで借入金は減り、家賃収入が増えるので課税評価額が増えていく点には注意しましょう。

遺産分割をスムーズにするための不動産対策

不動産は現金のように均等に分けにくいため、相続時に「誰がどの物件を相続するか」で揉めやすい資産です。

実際に裁判所が公表している「令和6年度司法統計」を確認すると、1年間で15,379件もの遺産分割関係事件が発生していることがわかります。

仲の良い親族であっても、遺産トラブルに発展する可能性が高いのです。

そのため、生前のうちに不動産の評価額や持ち分割合、分割方針を決めておくことが重要です。

例えば、複数の子供に不動産を遺す場合には、以下のような方法が考えられます。

複数の子供に不動産を残す方法

- 一方の子に不動産の持ち分を多めに、もう一方には現金や金融資産を相続させる

- 不動産を共有名義にして、相続後に売却して現金を分ける

- 生前に売却して、平等に分配できるよう現金化しておく

さらに、遺言書や家族信託を活用すれば、「どの不動産を誰に渡すか」を明確にでき、相続発生後のトラブル防止につながります。

不動産は節税対策だけでなく、家族間の円満な承継を実現するための重要な資産でもあるのです。

相続税対策で注意すべき不動産リスク

不動産は相続税の節税に有効な手段ですが、購入や運用にはさまざまなリスクが伴います。

ここでは、相続税対策で不動産を活用する際に注意すべき主要なリスクを4つ解説します。

・空室による収入減少がある

・不動産管理のコストがかかる

・税務調査で否認される可能性がある

1つずつ確認しておきましょう。

不動産価格の下落リスクがある

特に地方や人口減少地域では需要が低下しやすく、地価が下がることで売却時に損失が生じるケースがあるのです。

相続税対策として不動産を購入する場合、節税効果だけに注目して購入すると、思わぬ資産価値の目減りにつながる恐れがあります。

もちろん評価額が下がれば相続税の課税評価額も減りますが、売却する際は価格も低くなるのです。

このようなリスクを抑えるためには、立地の将来的な需要、周辺の開発計画や人口動態を事前に確認し、長期的な資産価値を見極めることが重要です。

物件によっては、数年経っても資産価値が下がらないケースもあります。

また、不動産の種類や用途によっても価格変動の影響が異なるため、複数物件の分散も有効です。

節税効果と資産価値のバランスを考慮した計画を行ってから購入しましょう。

空室による収入減少がある

特に築年数が経過した物件や立地条件の悪い物件では、空室期間が長引きやすく、修繕費やリフォーム費用も増える傾向にあります。

そのため、相続税対策として不動産を購入する際は、空室リスクを想定した収支シミュレーションを行い、長期的な運用計画を立てておくことが重要です。

不動産管理のコストがかかる

一般的に、家賃収入の5%を管理会社へ支払うケースと、サブリース(家賃保証)の場合は15%~20%の管理委託料が発生します。

その他にも、固定資産税、修繕積立金などを合計すると、年間で数十万円単位の支出となる場合があるのです。

そのため、相続税の節税効果だけを重視して不動産を購入すると、手元資金を圧迫するリスクがあります。

不動産を購入する際は、管理コストを含めた収支計画を事前に立て、必要に応じて物件の規模や種類を調整することが大切です。

税務調査で否認される可能性がある

例えば、短期間での不動産購入や、賃貸実態のない名義貸し物件は、租税回避目的とみなされるリスクがあります。

対策を進める際は、実態に即した運用を行い、契約書や賃貸契約、収支記録などの証拠を整備しておくことが重要です。

また、税務リスクを避けるために、専門家に相談しながら購入や運用を進めましょう。

不動産以外にできる節税方法

不動産以外にも、相続税対策にはさまざまな方法があります。

ここでは、不動産以外で実践できる代表的な節税手段を4つ解説します。

・生命保険を使った相続税対策

・非課税枠を活用した資産移転

・家族信託や法人化による資産承継

1つずつ紹介します。

遺言書による分割調整

遺言書は相続人間のトラブルを避け、遺産分割で不利にならないよう調整することが可能です。

例えば、現金や株式など分割しやすい資産を特定の相続人に渡す指示を残すことで、相続税の支払い負担を調整することもできます。

ただし、特定の相続人に財産を多く渡す場合は注意が必要です。

法律で保障された「遺留分」を侵害すると、他の相続人から遺留分侵害額請求を受ける可能性があります。

現金や株式など分割しやすい資産を特定の相続人に集中させる場合でも、遺留分を考慮しておかないと、相続後に争いが生じるリスクがあるのです。

遺言書は法的効力を持つため、家庭裁判所での遺産分割調停を避けることにもつながります。

また、公正証書遺言として作成すれば、形式不備や偽造リスクも防げるため、安全かつ確実に分割調整を進めることができるのです。

生命保険を使った相続税対策

「500万円×法定相続人の人数」という非課税枠が設けられており、この範囲内であれば相続税がかかりません。

例えば、法定相続人が3人の場合、1,500万円までの保険金は非課税で受け取ることができます。

生命保険を利用することで、相続発生直後に必要な現金を確保でき、相続税の支払いに充てることも可能です。

さらに、受取人を指定しておくことで、遺産分割トラブルを避ける効果もあります。

非課税枠を活用した資産移転

年間110万円の基礎控除を活用した贈与や、教育資金や住宅取得資金の特例を活用すれば、課税対象を減らしつつ計画的に財産を移転できます。

子供や孫の教育資金として贈与すれば、贈与税がかからず資産を移せるため、将来的な相続税圧縮につながります。

贈与時には贈与税がかからず、累計で2,500万円までの贈与が非課税扱いとなり、贈与を受けた財産は相続時に相続財産として精算されます。

この制度を利用すれば、高額の財産を生前に移転しつつ、相続時にまとめて課税額を調整することができます。

ただし、贈与を受けた財産は相続発生時に相続財産として合算され、相続税の課税対象になる点には注意が必要です。

この制度を利用することで、高額の財産を生前に移転しつつ、相続時にまとめて課税額を調整することができますが、贈与が相続税の計算に含まれるため、最終的な納税額を見越した計画的な活用が重要です。

相続時精算課税制度では、贈与を受けた財産は相続発生時に相続財産として合算されますが、相続税の評価額は贈与時の価格で計算されます。

そのため、地価や不動産価格が低い時期に贈与を行うことで、評価額を抑えて相続税負担を軽減することが可能です。

このように、非課税枠を活用した資産移転は、無理のない範囲で長期的に行うことが節税のポイントです。

家族信託や法人化による資産承継

家族信託では、財産の管理・運用・承継方法をあらかじめ設定できるため、遺産分割で揉めるリスクを減らすことが可能です。

これにより、認知症や高齢による判断能力低下に備えて、財産の管理や支出をスムーズに行えるほか、遺産分割で揉めるリスクを大幅に減らすことが可能です。

また、信託契約に従って財産を管理するため、相続発生後の手続きや調停を避けやすく、家族間で円滑に資産を承継できます。

一方、法人化を活用する方法では、不動産や株式を法人に組み入れることで、相続時の評価額を圧縮し、相続税の納税資金を確保することができます。

法人を活用すると、資産の分配や管理ルールを柔軟に設定できるため、相続時の混乱を防ぎやすくなります。

これらの手法は手続きや運用ルールが複雑なため、税理士や司法書士など専門家のアドバイスを受けながら進めましょう。

不動産を使った相続税対策の進め方

不動産を活用した相続税対策は、節税効果が高い一方で、価格変動や管理コスト、税務リスクなどの注意点も伴うため、計画的に進めることが重要です。

ここでは、実際に不動産を使った相続税対策を進める際のステップやポイントを解説します。

専門家に相談するタイミング

税理士や司法書士、ファイナンシャルプランナーに早めに相談することで、節税効果を最大化しつつ、税務リスクや登記手続きの問題を未然に防ぐことができます。

特に、不動産の評価額や贈与の時期、相続税シミュレーションを行うタイミングは、計画開始直後が最適です。

相談を遅らせると、購入後や贈与後に修正が難しくなり、思わぬ税負担やトラブルにつながる可能性があるため、早めに相談しましょう。

不動産評価のチェックポイント

相続税評価額は時価とは異なるため、土地や建物の評価方法(路線価や固定資産税評価額など)を正確に把握する必要があります。

また、賃貸用不動産の場合は、入居率や収益性、管理状況も評価に影響します。

さらに、複数物件を所有する場合は、相続税額だけでなく売却や贈与時の課税影響も考慮し、長期的な資産価値を見極めながら計画を立てることが重要です。

相続税対策と資産運用を両立させる方法

賃貸収入を得ながら、評価額を低く抑えて相続税を圧縮する方法や、複数物件を分散させてリスク管理を行う方法などがあるのです。

また、家族信託や法人化を組み合わせることで、管理負担を減らしつつ承継ルールを明確化することも可能です。

そのため、節税効果と収益性のバランスを考慮した長期的な計画を立てることです。

専門家と連携しながら、納税資金や将来的な売却・贈与のシナリオも含めて検討することで、効率的かつ安全な資産承継が実現できるでしょう。

まとめ

不動産を活用した相続税対策は、現金や有価証券に比べて評価額を低く抑えられるため、相続税の負担を軽減する効果があります。

特に賃貸用不動産や貸家建付地、小規模宅地の特例を活用することで、課税対象額を大幅に圧縮できるのが特徴です。

また、生前贈与や借入を組み合わせることで、さらに相続税を抑える工夫も可能です。

一方で、空室リスクや不動産価格の下落、管理コスト、税務調査による否認などのリスクも伴うため注意しましょう。

不動産活用による相続対策を計画的に進めるためには、専門家への相談が不可欠です。

税理士やファイナンシャルプランナーに相談することで、不動産の評価額や贈与のタイミング、相続税シミュレーションを踏まえた最適な方法を提案してもらえます。

ココザスでは、相続や不動産を活用した相続税対策について何度でも無料で相談できます。

まずはオンラインや電話で相談予約を行い、専門のファイナンシャルプランナーが現在の資産状況や相続の希望を丁寧にヒアリングします。

その上で、不動産活用の具体的な節税効果や贈与・家族信託の活用方法、税務上の注意点などを分かりやすく提案いたしますので、ぜひ一度ご相談ください。