定期預金より堅実にお金を増やす運用法【国債・投資信託】

メガバンクの定期預金の利率は、およそ0.1〜0.2%と非常に低い水準です。

一方、ネットバンクでは1%を超える高金利キャンペーンもありますが、このような金利は一時的である場合が多く、インフレ率を下回るリスクも考えられます。

こうした背景から、リスクを抑えつつ堅実にお金を増やす方法として、「個人向け国債」や「インデックス型投資信託」が注目されています。

個人向け国債でリスクを抑えた運用を実現

「お金が減るリスクは避けたい」という方には、個人向け国債が適しています。

元本保証があり、政府発行という高い安全性を持つため、初心者にもおすすめです。

・安全性:政府が発行するため元本保証があり、リスクがほぼゼロ

・利率:変動10年型で税引き後の利回りは年0.6%(2025年1月時点)。メガバンクの定期預金より高い場合が多い

・利息の支払い:半年ごとに受け取れるため、安定的な収益が期待できる

・最低購入額:1万円から手軽にスタート可能。少額で始められるため、初めての資産運用にも最適

参照|財務省「現在募集中の個人向け国債・新窓販国債」

※補足

変動10年型の利率は半年ごとに見直され、最低保証金利は年0.05%です。

最新の利率は、財務省の公式サイトで確認できます。

●運用例

・100万円を10年間運用 → 利率0.6%で約60,000円の利息(税引き後)を獲得できる

・途中換金:1年後以降に条件を満たせば、ペナルティなしで元本が返還される

個人向け国債はリスクを抑えたい方には適した選択肢ですが、インフレ率を上回るリターンは期待できません。

そのため、「安全性を重視するか」「リターンを重視するか」を判断の基準にしましょう。

インデックス型投資信託で長期分散投資を始めよう

一方、資産を大きく増やしたい場合には、インデックス型投資信託がおすすめです。

この投資方法では、株式や債券といった幅広い資産に分散投資することで、リスクを軽減しつつ安定的なリターンを目指せます。

・投資対象:株式や債券など幅広い資産に分散投資

・期待リターン:過去データから年利3~5%の成長が期待できる

・リスク軽減:特定の地域や企業に依存しない分散投資で、リスクを抑えられる

※注意点

国債とは異なり、運用状況によっては元本を下回る可能性があります。

●運用例

・毎月3万円を積み立て → 年利3%で20年間運用すると約985万円に増加(元本720万円+運用益265万円)※

・NISAの活用(次の見出しで詳述):運用益が非課税になり、節税効果が得られる

※金融庁「つみたてシミュレーター」を使って計算

インデックス投資は、少額から始められ、専門知識がなくても長期運用で成果を上げられる点が魅力です。

「資産を増やしたい」という目標を持つ方におすすめです。

定期預金より堅実にお金を増やすならNISA・iDeCoがおすすめ

NISAやiDeCoは、定期預金より堅実にお金を増やしたい方に向けた税制優遇制度です。

NISAは少額投資で中長期の資産形成を目指す仕組みで、iDeCoは老後資産を効率よく増やすために設計されています。

それぞれの特徴を理解し、自分の目的やライフステージに合った制度を選ぶことで、着実な資産形成が可能です。

NISAで投資信託を運用し節税効果を活用

NISA(少額投資非課税制度)は、資産運用の初心者から経験者まで利用しやすい税制優遇制度です。

以下の特徴があります。

非課税投資枠:年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)

運用益が無期限非課税:長期的な資産形成がしやすい

投資対象:つみたて投資枠ではインデックス型投資信託、成長投資枠では国内外株式やETFも選択可能

●運用例

・月5万円をNISAで運用 → 年利3%、20年間で約1,640万円(元本1,200万円+運用益440万円)

・非課税のため、課税口座と比較して約88万円の節税効果を期待※

※補足

本来、投資で得た利益には約20%の税金がかかります。

NISAでの運用益は非課税のため、440万円×0.2(20%)≒88万円がそのまま手元に残るという計算です。

(1)少額から始められるため、資産運用初心者でも安心

(2)成長投資枠で高いリターンを狙う運用も可能

(3)ライフステージに合わせた柔軟な運用ができる

NISAを活用して、自分の目標に合ったポートフォリオを構築しましょう。

申し込みは、金融機関の窓口やオンラインで簡単に手続き可能です。

iDeCoでさらにお得に老後資産を形成

iDeCo(個人型確定拠出年金)は、老後資産を効率的に形成できる税制優遇制度です。

以下の特徴があります。

・掛金の全額所得控除:節税効果が高い

・掛金上限:職業によって異なる(会社員2.3万円、個人事業主6.8万円など)

・運用商品:投資信託や国債など、多彩な選択肢からリスクに応じて選べる

●節税効果の例

会社員が月2万円を拠出した場合、年収ごとに次のような税負担軽減が期待できます。

ただし、控除額や手取り年収の範囲は、あくまで目安としてご参考ください。

・手取り年収300万円の場合

所得税率10%+住民税率10% = 節税額 年間48,000円

・手取り年収500万円の場合

所得税率20%+住民税率10% = 節税額 年間72,000円

・手取り年収700万円の場合

所得税率23%+住民税率10% = 節税額 年間79,200円

iDeCoの節税効果は、年収が高いほど大きくなる仕組みです。

●注意点

原則60歳まで資金を引き出せないため、短期的な資金用途には不向きです。

(1)掛金を計画的に積み立てながら節税効果を得られる

(2)国債でリスクを抑える運用や投資信託でリターンを重視する運用が選べる

(3)老後の生活に向けた資産を準備できる

iDeCoを始める際は、まず自分の職業や年収に応じた掛金上限を確認し、金融機関での手続きを進めましょう。

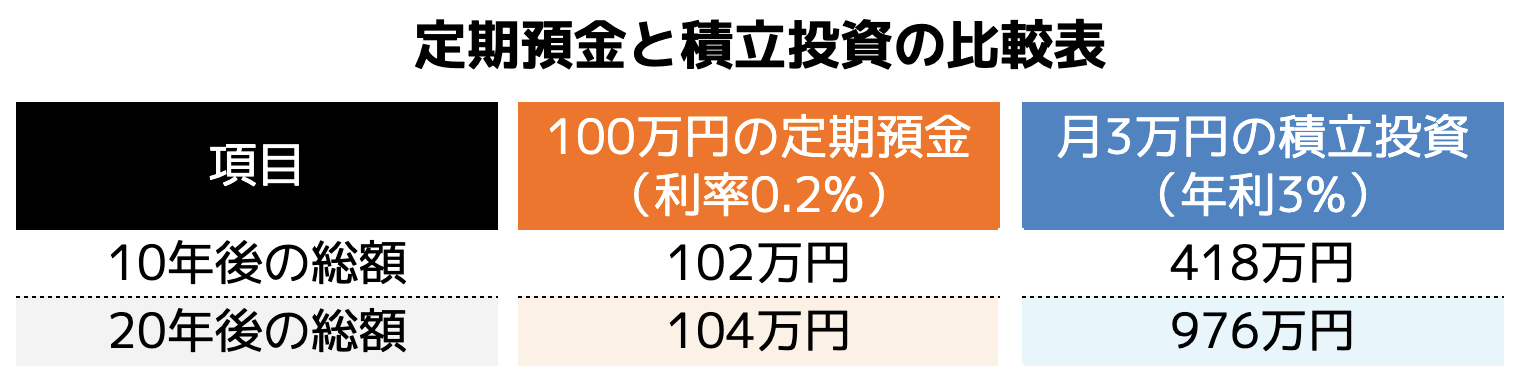

【比較シミュレーション】定期預金vs積立投資の10年・20年後

堅実に資産を増やすために、定期預金と積立投資を比較してみましょう。

それぞれの運用結果を10年後・20年後で具体的にシミュレーションすると、次のような違いが見えてきます。

※条件が異なる運用方法を比較していますが、それぞれの特徴やリターンの違いを理解するための参考としてご覧ください。

●定期預金(100万円を10年間運用した場合)

・利率:0.2%(一般的な定期預金の利率)

・10年後の増加額:102万円(利息:2万円)

・20年後の増加額:104万円(利息:4万円)

仮にインフレ率が年2%の場合、20年後の100万円の実質的な価値は約67.3万円にまで減少します。

定期預金は元本保証があるものの、インフレの影響を受けやすい点に留意しましょう。

●積立投資(毎月3万円を年利3%で運用した場合)

運用条件

・毎月3万円(年間36万円)を積み立て

年利3%(インデックス型投資信託を想定)

・運用結果

10年後:419万円(元本:360万円、運用益:59万円)

20年後:985万円(元本:720万円、運用益:265万円)

●ポイントまとめ

・定期預金:安全性が高いものの、運用益は極めて少なく、インフレリスクに弱い

・積立投資:短期的な価格変動があるものの、長期運用で資産を大きく増やせる可能性

投資で失敗しないための3つの重要ポイント

納得のいく投資成績をおさめるためには、正しい知識と計画が欠かせません。

ここでは、投資初心者でも失敗を防ぎつつ、堅実に資産を増やすための3つの基本ルールを解説します。

基本ルールを実践すれば、安心して投資を始められ、長期的な成果を期待できるようになります。

(1)自分のリスク許容度を把握する

リスク許容度とは、「損失に対する許容範囲」を指します。

年齢、家族構成、収入などにより異なるため、自分自身の状況を把握することが重要です。

リスク許容度を知ることで、無理のない投資計画が立てられます。

●リスク許容度の具体例

・20代(独身・収入が増加傾向)

高いリスクを取れる。

成長株やインデックス型投資信託でリターンを重視した運用が可能。

・30代(家族あり・収入安定)

低リスク商品と高リスク商品のバランスを意識。

NISAやバランス型ファンドを活用。

・50代以上(老後資金形成期)

資産保全が優先。

国債や安定性の高い債券を中心とした運用を検討。

●心理的なリスク管理

リスクを完全に排除できませんが、「許容できる範囲」を明確にすることで、短期的な価格変動にも冷静に対処できます。

まずは無料のリスク診断ツール(例:全国銀行協会「あなたのリスク許容度診断テスト」)などを活用し、自分に適した投資スタイルを把握しましょう。

(2)長期、分散、積立を徹底する

投資の3原則は、「長期」「分散」「積立」です。

これらを実践すると、リスクを軽減した上で、安定したリターンを得られる可能性が高まります。

●長期運用

・10年以上の運用で、複利効果を最大限活用

・短期的な価格変動を気にせず、資産を増やす

※補足

複利とは、利益が元本に加わることで、次の運用でさらに大きな利益が得られる仕組みです。

たとえば、年利3%で100万円を運用すると、1年後には103万円になり、その103万円をさらに運用することで利益が増えていきます。

この繰り返しにより、長期的に資産が雪だるま式に増加します。

●分散投資

国内外の株式、債券、不動産(REIT)など、複数の資産に分散。

例:インデックス型投資信託で幅広い市場に投資。

●積立投資

・毎月一定額を積み立てることで、購入価格の平均化(ドルコスト平均法)

・初心者でも無理なく実践可能。

(3)必要資金は手元に残し、余剰資金を使う

投資は、生活に必要な資金を確保した上で、余剰資金を運用することが基本です。

これにより、損失が出た場合でも生活に支障をきたさず、安心して投資を続けられます。

●余剰資金の考え方

・緊急時の資金

医療費や突発的な出費に備え、3〜6ヶ月分の生活費を手元に残す。

・余剰資金を計算

収入から生活費・貯金を差し引いた金額を投資に回す。

例:月収30万円-生活費25万円=5万円を投資可能資金とする。

●適切な投資割合

・保守的な投資:余剰資金の30%程度を投資

・積極的な投資:余剰資金の50%程度を投資

気持ちの余裕を持って運用を続けるために、生活費を確保しつつ計画的に資金を配分することが重要です。

『節約』して堅実にお金を増やす方法も考えてみよう

お金を増やす方法は投資だけではありません。

日々の生活費を見直し、無駄遣いを減らすこと自体が「お金を増やす」堅実な手段です。

ここでは、節約を通じて効率よくお金を増やす方法を具体的に解説し、さらに余剰資金ができた場合の活用法もご紹介します。

家計簿をつけて無駄を見つける

家計簿は、収支を把握し、節約ポイントを発見するための第一歩です。

最近では家計簿アプリを活用することで、簡単に管理できるようになっています。

●家計簿アプリの活用方法

・自動連携機能を使う:銀行口座やクレジットカードと連携して、収支を自動で記録。入力の手間を省けます

・無駄遣いを可視化:カテゴリごとに支出を分析し、不要な出費(例:頻繁な外食や趣味の出費)を特定

・目標設定をする:月ごとに「削減目標」を設定して、達成度を確認。やる気を維持しやすくなります。

たとえば外食費が月1万円以上の場合、回数を減らすことで月5,000円削減。

年間で6万円の節約が可能です。

家計簿は、節約を無理なく実践するための「見える化ツール」として活用しましょう。

固定費の見直しで大きな節約効果を得る

固定費は、一度見直すだけで長期間にわたり節約効果が持続する重要な項目です。

特に、通信費や保険料、サブスクリプションは見直しの効果が高いと言われています。

・通信費:格安SIMに変更 → 毎月の通信費を1万円から5,000円に削減。年間6万円の節約。 ・保険料:必要以上の補償を見直し、ネット保険に切り替え → 年間3万円以上の節約も可能。 ・サブスクリプション:利用頻度の低いサービスを解約 → 月額3,000円削減で年間3万6,000円の節約。

節約したお金を投資に回し、さらにお金を増やす

節約は、資産運用を始めるためのスタート地点とも言えます。

無駄遣いや固定費の削減で生まれた余剰資金を投資に回すことで、計画的に資産を増やしていけます。

コツコツと続けることで、無理をせずに目標に近づけるでしょう。

まずは、小さな節約から始めて、自分の生活に合った運用プランを描いてみてください。

まとめ

定期預金は安全性が高い一方で利率が低く、インフレによって資産価値が目減りするリスクがあります。

より堅実にお金を増やしたい場合、元本保証のある個人向け国債や、長期的な成長が期待できるインデックス型投資信託などが有効な選択肢として挙げられるでしょう。

さらに、NISAやiDeCoといった税制優遇制度を活用すれば、運用益が非課税になるなどの効果が加わり、資産形成がより効率的になります。

NISA、iDeCoは少額から始められるため、初心者にも最適です。

節約で生まれた余剰資金を運用に回せば、お金が増えるスピードをさらに加速できます。

日々の工夫と正しい運用で、将来の安心につながる資産を築いていきましょう。