ニデックで何が起きたのか?不正会計の本当の問題とは

結論から言うと、本来計上すべき損失(減損)を先送りし、資産を過大に見せていた可能性があったということです。

ニデック株式会社では、買収した企業の価値が下がっているにもかかわらず、本来計上すべき損失を十分に処理していなかった疑いが浮上しました。

その背景には、創業者から「営業利益を必ず達成しろ」という強いプレッシャーがあり、現場が会計処理を調整していたとされています。

結果として、実態のない資産が積み上がり、最大で1,000億円規模の損失が隠れていた可能性があります。

この問題を受けて監査法人(PwC)が異例の指摘を行い、第三者委員会による大規模な調査が実施されました。

現在は調査報告書が公表され、経営体制や上場維持の行方が大きな注目を集めています。

調査委員会が報告した資料です。何が起きたのか/何があったのかがまとめられています。

調査報告書を全部印刷してみました。

かなりのボリュームです。

私の1冊目の本と同じくらいのサイズ感ですね。

それでしたら、社長の本の方が読みやすいので、ぜひそちらを買っていただきたいですね。

ありがとうございます。

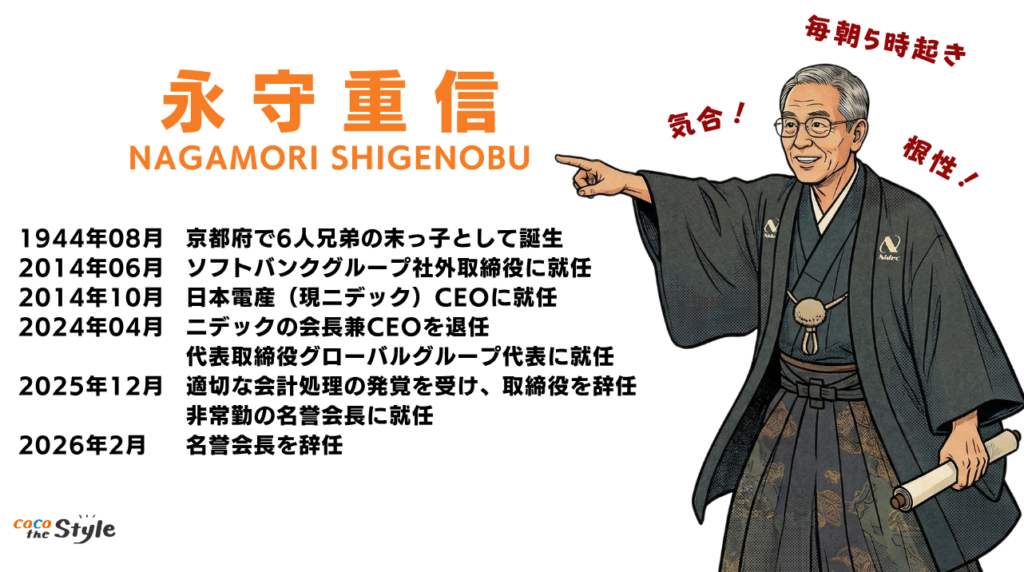

ニデックの創業者である永守重信氏。

1973年に日本電産(現ニデック)を創業し、50年以上にわたり同社を率いてきた、日本を代表するカリスマ経営者の一人です。

精密モーター事業を軸に世界的企業へと成長させた立役者であり、積極的なM&Aと徹底した業績管理によって急成長を実現してきました。

その一方で、強烈な成果主義とトップダウン経営でも知られ、その圧倒的な影響力ゆえに、社内には逆らえない空気が形成されていたとも指摘されています。

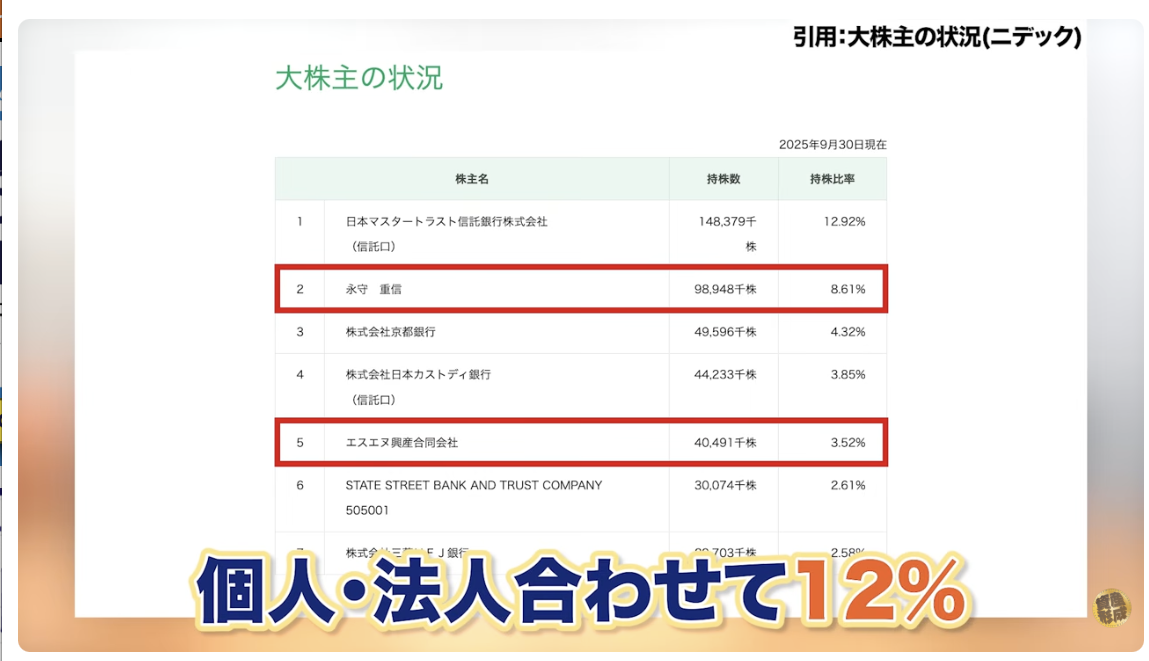

また、永守氏は現在も個人および資産管理会社を通じて約12%の株式を保有しており、筆頭株主として強い影響力を維持しています。

2位株主を大きく上回る持株比率であることから、形式上は経営の第一線を退いた後も、実質的には会社のオーナーに近い立場にあり続けている点も見逃せません。

こうした中で、永守氏による厳しい発言や幹部への強いプレッシャーの存在は、これまでも社内外で指摘されてきました。

そして今回、公表された調査報告書によって、これまで断片的に語られてきた実態が、初めて具体的な記録として明らかになりました。

永守氏が現場や幹部にどのような言葉を投げかけていたのか。

そして、不正会計に誰がどのように関与していったのか。

その全貌が、「調査報告書」に克明に記録されています。

なぜ不正は止まらなかったのか?ニデック特有の構造的な壁

結論として、トップダウンの強い経営体制が是正を難しくしていました。

ニデックは、50年以上にわたり永守さんが経営してきた中で、約1.23兆円の純資産があります。

つまり、株主から預かっている資金に加えて、これまでの事業で積み上げてきた利益剰余金、言い換えれば返済不要の資金があるということです。

すぐに倒産する可能性は低そうですね。

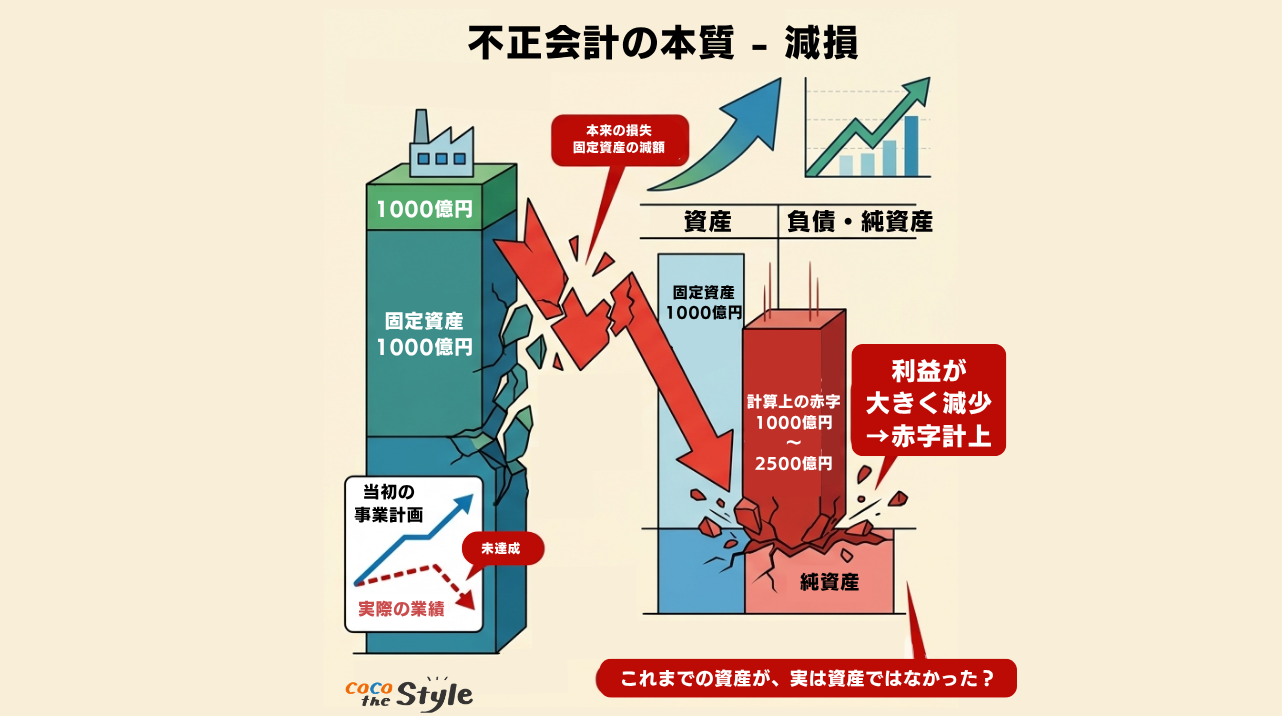

今回の不正会計の本質は何かというと、買収した会社が当初想定していた事業計画を達成していない場合、本来は損失を計上しなければならないという点にあります。

例えば、1,000億円で買収した会社が、実際にはその価値がなくなり、極端に言えば0円に近い価値になってしまったとします。

この場合、新たに現金が出ていくわけではありませんが、バランスシートの左側に計上されている固定資産の1,000億円を減額する必要があります。

バランスシートは左右が一致する構造なので、左側の資産を減らすと、その影響は右側に出てきます。

具体的には純利益の部分に影響し、その期の利益が大きく減少、つまり赤字として計上されます。

例えば1,000億円の減損であれば、そのまま1,000億円の会計上の赤字が発生するということです。

今回のケースでは、その規模が1,000億円から2,500億円に及ぶ可能性があります。

これを実行すると、先ほどお話しした1.23兆円の純資産が削られることになります。

つまり、これまで資産として計上されていたものが、実は資産ではなかったということが明らかになるわけです。

…難しいですね。

① お金を払って野菜を仕入れる

② 1,000万円分の野菜を固定資産として計上し、それを販売していく商売をする

③ その野菜がほとんど腐っていたとしたら売れない→商品として成立しない

④ 実は売り物は一つもありませんでした、という扱いにして、1,000万円の減損処理を行う

⭐️ これと同じように、価値のない固定資産が計上されている可能性がある

ニデックはM&Aを数多く行っており、本来は販売見込みのない在庫や資産について、損失を出さなければならない場面があったはずです。

しかし、それを資産として持ち続けてしまうと、赤字を出さずに済んでしまうわけです。

確かに、資産として扱えば損失にはなりませんね。

また、本来であれば毎期、人件費として費用計上すべきものがあります。

費用計上すれば、その期の損益計算書の利益は下がります。

しかし、それを「人件費ではなく研究開発費です」あるいは「固定資産です」といった形で処理してしまえば、PL上の利益を維持することができます。

その結果、バランスシート上には実態のない資産がどんどん積み上がっていきます。

その累計が2,500億円規模にまで膨らんでいる、という非常に典型的な不正会計の構図です。

これが長期間続いていたということですね。

社内ではこれを「負の遺産」と呼んでいたようです。

なぜ誰も止められなかったのか?ニデック不正の裏にある組織の問題

結論として、トップダウンの強い経営体制と圧力が、不正を是正できない構造を生んでいました。

「命令は絶対」という空気があったのでしょうか。

言うことを聞かない人間は不要だ、という強いメッセージがあったようです。

今の時代には合わないですね。 かなり昭和的な体質に感じます。

幹部のメンタルはかなり疲弊しており、外部から招聘した日産出身の幹部なども、すぐに辞めてしまう状況が続いていました。

しかもこれは社内だけでなく、監査法人PwCに対しても同様の圧力があったとされています。

その結果、監査法人が離脱するという流れになりました。

永守さんは強い圧力をかけていましたが、「不正をしろ」と直接指示していたわけではないようです。

ただし、「これ以上損害を出すな」「必ず営業利益1,000億円を達成しろ」といった要求を日常的に突きつけていました。

それは相当なプレッシャーですね。

しかも実行していたのは一般社員ではなく、CFO、つまり最高財務責任者といった役員クラスです。

つまり、組織全体がプレッシャーの中で歪んでいたということです。

ニデックは今後どうなる?株価・上場廃止リスクの行方

結論として、上場維持の可能性はあるが、不確実性は残っています。

僕が気になるのが、このような問題が起きた際に必ず論点になる「株をどうするのか」という点です。

株は保有しているんですよね。

この株をどうするのかが今後の大きな焦点になります。

| 問題発生時(2025年10月頃) | 株価は下落 |

| 調査報告書発表後(2026年3月3日以降) | 株価は下がらず、むしろ上昇 |

| 長期株価(2021年2月頃) | 約7,400円 |

| 現在の株価 | 約2,300円 |

| 長期変化 | 全盛期の約3分の1まで下落 |

| 現在の時価総額 | 約2.8兆円 |

| 過去の時価総額 | 約7〜8兆円規模 |

| 永守氏の保有割合 | 約12% |

オーナーが株を持ち続けている限り、影響力は残ります。

そのため、会社は本質的には変わりにくいと考えられます。

経営者として、自分の会社の株を売るのは心理的に難しそうですね。

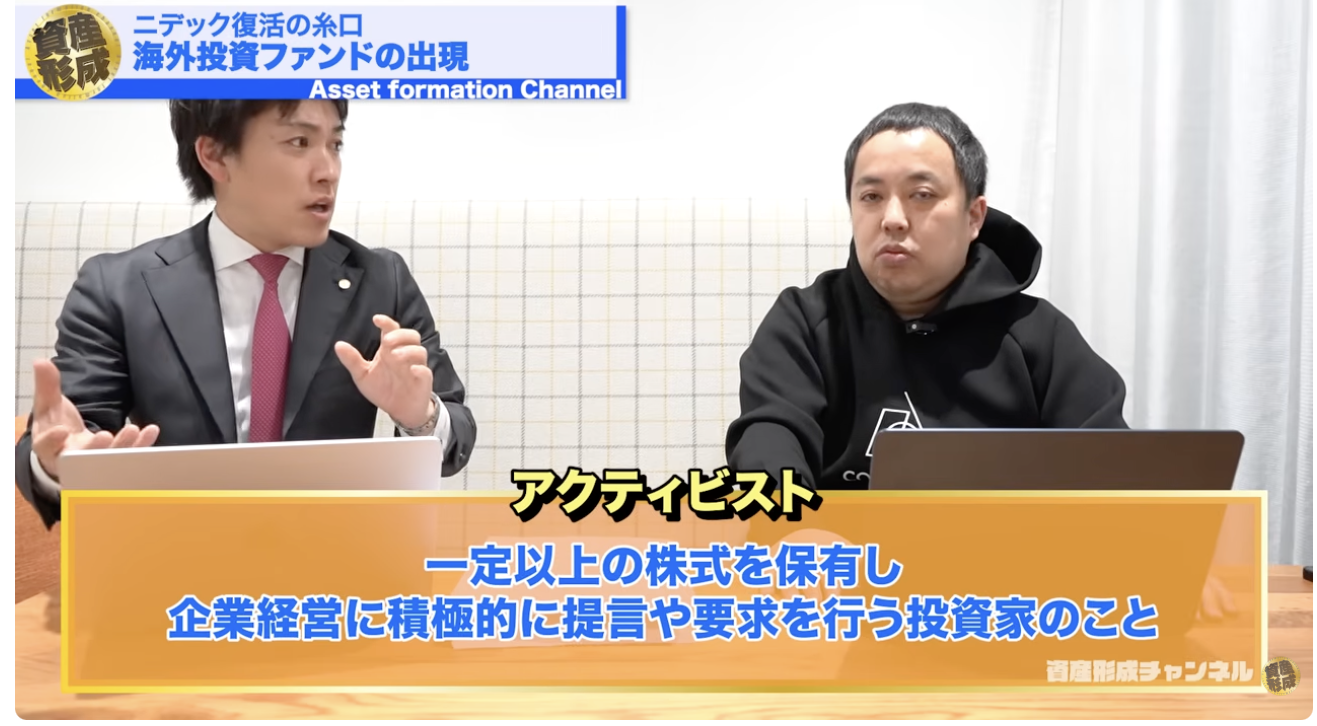

なぜ投資ファンドが参入したのか?「オアシス・マネジメント」の狙いとは

面白い動きとして、2026年3月12日に香港系の投資ファンド「オアシス・マネジメント」が参入しています。

そういうファンドがあるんですね。

「オアシス・マネジメント」とは、いわゆるアクティビストファンドで、企業に対して改革を要求し、株価を上げて利益を得るタイプの投資家です。

オアシスは日本企業への関与実績も多く、ガバナンス改善を通じて企業価値を高める戦略を取っています。

一定の株式を取得したうえで、取締役の交代や創業者の退任を実現させるなど、かなり強い手法を取ります。

今回、「オアシス・マネジメント」は約6.74%、約1,783億円分の株式を取得しています。

ただし時価総額が数兆円規模なので、単独で過半数を取ることは現実的ではありません。

そのため、他の株主の賛同を得ながら改革を進める必要があります。

今回オアシスが何を狙っているかは明確ではありませんが、調査報告書では「永守さんの過度なプレッシャーが問題の根本原因」と明言されています。

つまり、経営体制を変えれば企業価値は向上すると見ているわけです。

ニデック株は買いなのか?投資判断のポイント

大きな不確実性として、上場廃止のリスクが残っています。

そこはまだ決着していないですね。

過去の不正会計事例を見ると、上場廃止になった企業と、維持された企業の両方があります。

| 項目 | ライブドア | オリンパス | 東芝 | ニデック |

|---|---|---|---|---|

| 年 | 2006年 | 2011年 | 2015年 | 今後注視 |

| 主な内容 |

投資組合を利用した 架空売上の計上、粉飾決算 |

過去の損失(約1,178億円)を 「飛ばし」で隠蔽 |

経営陣の圧力による 利益の水増し |

買収先等の会計処理や 経営陣の関与への疑念 |

| 処分・結果 |

堀江氏ら実刑、 法人への罰金 |

旧経営陣に 有罪判決(執行猶予) |

歴代3社長辞任、 巨額の課徴金 |

現時点では調査・ 市場の注視段階 |

| 上場廃止の有無 | 上場廃止 | 存続 |

存続(当時) ※2023年にTOBで廃止 |

不透明 |

ニデックも今後、非上場化される可能性もゼロではありません。

まずは、東京証券取引所が上場維持を認めるかどうかが、次の大きな焦点になります。

オアシスが株を買ったということは、何か明確な理由があるのではないかと思うのですが。

シンプルに儲けられそうだと判断したのでしょう。

上場廃止にならないという見込みもあるのでしょうか。

多少は賭けの要素もありますが、日本市場に非常に詳しいファンドですので、「大丈夫だ」と判断している可能性が高いですね。

これまでの事例から見ても、経営陣を刷新し、最終的にはオーナー色を完全に排除する必要があります。

株を売却させるような形になる可能性もあり、オアシスや他のファンドが買い取るケースも考えられます。

81歳ですからね。

どうせ相続も発生するわけですから、ある意味では区切りのタイミングとも言えます。

東京証券取引所のプライム市場は世界中の投資家が参加している重要な市場です。

ここで大規模な不正が発覚し、簡単に上場廃止とすると、日本市場全体の信用にも関わってきます。

そのため、企業規模が大きい場合は「簡単には上場廃止にできない」という判断が過去にも見られました。

オリンパスや東芝も、そのような文脈で上場維持となっています。

ニデックの場合は不正はあったものの、事業としては成立していて、利益も出しています。

私の見立てとしては、過去と同様に上場は維持される可能性が高いと考えています。

オアシスが投資したという事実自体はポジティブな材料と捉えられるということです。

すでに株を持っている人はどうすべきでしょうか。

ここまで永守さんを信じて保有してきたのであれば、しばらく様子を見るという選択になるのではないでしょうか。

まとめ|ニデックは復活できるのか

今回は、ニデックの不正会計疑惑をめぐる一連の流れについて、監査法人の指摘から第三者委員会による調査、そして現在の状況や今後のリスクまでをわかりやすく解説しました。

報告書だけを見ると、「時代錯誤のパワハラ経営者だ」と感じる方も多いと思います。

一方で、50年以上第一線で経営を続け、世界的企業を築き上げた創業者であることも事実です。

以前は、ファーストリテイリングの柳井さん、ソフトバンクの孫さん、そして日本電産の永守さん、この3人が日本を代表する創業者として並び称されていました。

しかし今回の件で、永守さんの評価は大きく下がってしまった印象です。

今後は創業者の持つ推進力や精神といった良い部分を残しつつ、オアシスのようなファンドが入り、プロ経営へと移行していくことが重要です。

本日はニデックの調査報告書についてでした。今後大きな動きがあれば、また取り上げたいと思います。