金利上昇局面の買い時はいつ?

金利が上昇する局面では、「いつ投資すべきか」の判断が難しくなりがちです。

早すぎると価格調整前の水準で購入してしまい、遅すぎると利回り条件の良い銘柄を逃すこともあります。

ここでは金利上昇局面における代表的な購入タイミングについて紹介します。

(2)金利上昇が止まり、流通量が増えて選択肢が広がる買い時

(3)金利上昇終盤で、価格調整が進み割安感が出た時

(1)金利上昇が始まり、価格調整が出始めたタイミング

金利が上がり始め、債券価格の調整が一部で見られる段階は、比較的バランスの取りやすい購入タイミングといえるでしょう。

金利上昇が意識されると、既発債の価格は利回りとの関係で下落しやすくなり、実際の需給が大きく崩れていなくても、先行して価格調整が進む場面が出てきます。

この段階では、市場全体が悲観一色になるわけではなく、慎重姿勢が広がり始めた程度にとどまることが多いのです。

そのため、信用力や償還条件に大きな問題がないにもかかわらず、利回り水準だけが一段引き上がる銘柄が見つかることもあります。

早い段階で動く利点は、金利がさらに上昇する前に、比較的良好な条件でポジションを構築しやすい点にあるでしょう。

利回りの改善を取り込みつつ、満期構成や通貨分散なども考えながら組み入れを進めやすい局面といえます。

一方で、その後も金利上昇が続けば、価格調整がさらに進む可能性は残ります。

このため、この段階で投資する場合には、追加の金利上昇を想定したうえで、資金を一度に投じすぎない配分設計が重要になるのです。

(2)金利上昇が止まり、流通量が増えて選択肢が広がる買い時

金利上昇が一服し、市場に流通する債券の量が増え始める局面は、銘柄を比較しながら選びやすくなる買い時といえるでしょう。

金利が上がり続けている間は、多くの投資家が様子見姿勢を強め、売り手側も積極的な放出を控えがちです。

しかし、上昇が止まると「これ以上待っても条件は大きく改善しない」と判断する動きが広がり、市場に出てくる銘柄が増えてきます。

流通量が増えることで、利回り、償還年限、発行体の信用力などを横断的に比較しやすくなります。

選択肢が広がることで、特定の条件に偏らず、ポートフォリオ全体のバランスを意識した組み入れがしやすくなるでしょう。

ただし、この段階では金利水準そのものはすでに高めに推移していることが多く、過去の低金利局面と比べると価格は下落した状態にあります。

利回りが改善して見える一方で、金利が再び上昇すれば評価損が拡大する可能性も残ります。

利回りの高さだけで判断するのではなく、保有期間や再投資計画を含めた全体設計の中で検討する姿勢が欠かせないでしょう。

(3)金利上昇終盤で、価格調整が進み割安感が出た時

金利上昇の動きが落ち着き、債券価格の調整が市場全体で進んだ段階は、条件次第では割安感のある銘柄に出会いやすい買い時となります。

金利上昇が長引くと取引は停滞しやすくなり、保有コストを嫌って売却を進める動きも目立ち始めます。

その結果、需給の緩みを背景に、利回り水準が相対的に高い水準まで切り上がる局面が生じやすくなるのです。

この段階では、市場全体が一段と弱含むというよりも、個別銘柄ごとに価格調整が進んでいる状況が見られます。

発行体の信用力や償還条件に大きな変化がないにもかかわらず、過去の水準と比べて利回りに割安感が出ている銘柄も出てくるでしょう。

条件に納得できる場合には、検討に値する局面といえます。

もっとも、価格が下がっているからといって、必ずしも有利とは限りません。

金利水準が高止まりしている状況では、今後の金利動向次第で評価額がさらに変動する可能性も残ります。

また、流動性が低い銘柄や、発行体の信用リスクが相対的に高いケースも含まれやすい点には注意が必要です。

単純な利回りの高さだけで判断せず、保有期間や出口戦略まで見据えたうえで選別することが重要なのです。

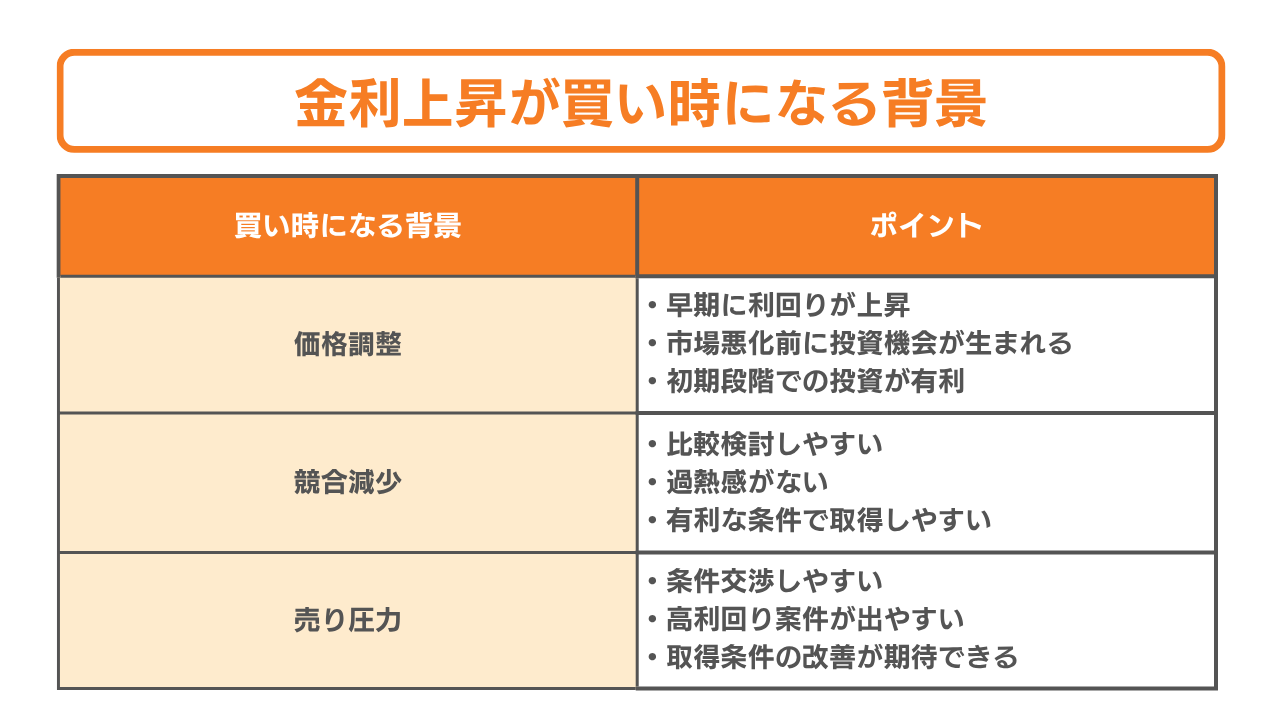

金利上昇が買い時になる背景

金利上昇局面は「投資を控えるべき時期」と思われがちですが、市場の動き方次第では買い手に有利な環境が生まれることもあります。

ここでは金利上昇局面が買い時になり得る背景について紹介します。

(2)買い控えにより競合が減るため(買い手同士の競争が弱まる)

(3)売り手側が条件調整に応じやすくなるため(売り手のポジション調整が進む)

(1)価格調整が先行して起こりやすいため

金利上昇局面では、実際の取引量が大きく落ち込む前に、債券価格の調整が先行して起こりやすいため、相場が本格的に弱含む前でも買い時になる場面があります。

金利が上がり始めると、既発債の価格は利回りとの関係で下落しやすくなり、需給が大きく崩れていなくても、市場価格だけが先に調整される動きが出やすくなるのです。

この段階では、市場全体が悲観ムードに包まれているわけではないものの、「金利が上がるなら価格は下がる」という見方が先行し、比較的早いタイミングで利回り水準が改善していきます。

結果として、発行体の信用力や満期構成に大きな変化がないにもかかわらず、利回り条件だけが有利になるケースも見られるのです。

相場全体が大きく崩れるのを待ちすぎると、金利水準がさらに切り上がった後に再投資のタイミングが重なり、結果的に取得単価が想定より高くなる可能性もあります。

価格調整が出始めた初期段階であれば、金利上昇の流れを取り込みつつ、有利な利回り水準でポジションを作りやすい点が特徴といえるでしょう。

(2)買い控えにより競合が減るため(買い手同士の競争が弱まる)

金利上昇によって投資を控える動きが広がり、買い手同士の競争が弱まるため、落ち着いて選別できる環境が整い、買い時になります。

金利が上昇局面に入ると、「もう少し金利が上がってから買おう」と様子見する投資家が増え、短期的に需給が緩みやすくなります。

競合が減ることで、利回りや満期、発行体の信用力などを冷静に比較しながら銘柄を選びやすくなるのです。

過熱した局面では、条件の良い債券がすぐに買われ、十分な検討時間を確保できない場面も少なくありません。

しかし金利上昇局面では、そのような状況が起こりにくくなり、腰を据えて検討できる余地が生まれます。

需給が落ち着くことで利回りに上乗せが生じる場面も出やすく、焦って飛びつく必要がありません。

複数の選択肢を比較しながら組み入れられる点は、長期運用を考える投資家にとって大きな利点といえるでしょう。

(3)売り手側が条件調整に応じやすくなるため(売り手のポジション調整が進む)

金利上昇によって債券需要が弱まり、金融機関や運用会社がポジション調整を進めやすくなるため、条件面で有利な案件が出やすくなり、買い時といえます。

市場の買い意欲が低下すると、売り手側は保有圧縮や在庫整理を優先せざるを得なくなり、スプレッド拡大や価格調整を伴って売却に動くケースが見られます。

これは買い手側にとって、条件改善の余地が生まれる局面です。

このタイミングでは、通常であれば成立しにくい利回り水準の債券が市場に出てくることもあります。

特に流動性の高い国債や高格付け債では、需給の緩みが価格に反映されやすく、同じ信用力でも取得条件が改善する場面が生じやすくなります。

ただし、金利水準自体は上昇傾向にあるため、利回りの高さだけで判断するのは危険です。

今後の金利動向や保有期間との相性も踏まえ、条件面の有利さとポートフォリオ全体のバランスを併せて確認したうえで組み入れる姿勢が重要といえるでしょう。

金利上昇でも買っても良い人

ここでは金利上昇でも買っても良い人の特徴を3点紹介します。

(2)自己資金に余裕がある人

(3)金利上昇を織り込んだ運用計画を立てられる人

1つずつ確認していきましょう。

(1)長期保有を前提にしている人

長期保有を前提にしている人は、金利上昇局面であっても国債や債券を検討しやすく、価格変動の影響を受けにくい投資が可能になります。

金利が上昇すると、既発債の価格は下落しやすくなりますが、満期まで保有する前提であれば、途中の価格変動を過度に気にする必要はありません。

最終的には、あらかじめ決められた利息と元本の受け取りが見込めるため、短期的な評価損に振り回されにくい点が強みです。

特に国債や高格付けの債券は、価格の上下よりも安定した利回りを重視する運用と相性が良い資産です。

金利上昇局面では、新規発行される債券の利回りも高くなりやすく、時間の経過とともに運用環境が改善していく傾向も見られます。

短期売買を前提とせず、保有期間中の値動きを許容できる人ほど、金利上昇局面でも冷静に投資判断を下しやすくなるでしょう。

(2)自己資金に余裕がある人

自己資金に余裕がある人は、金利上昇局面でも無理のない形で債券投資を進めやすく、市場環境の変化にも柔軟に対応できます。

金利が上昇する過程では、保有中の債券価格が下落する場面も出てきますが、生活資金や近い将来に使う予定の資金と分けて運用できていれば、価格変動を理由に慌てて売却する必要がありません。

余裕資金で運用できる場合、金利上昇によって利回りが改善したタイミングで段階的に買い増すといった選択肢も取りやすくなります。

一度にまとめて投資するのではなく、時期を分けて購入することで、金利水準の変化による影響を平準化しやすくなるでしょう。

資金的な余白があることで、短期的な含み損に過敏にならず、長期的な利回り改善の恩恵を受けやすい点が、このタイプの人の強みといえます。

(3)金利上昇を織り込んだ運用計画を立てられる人

金利上昇を織り込んだ運用計画を立てられる人は、債券投資においても金利変動リスクを冷静に管理しやすく、環境変化に振り回されにくくなります。

金利が上がる局面では、債券価格が下がる一方で、新たに購入する債券の利回りは高くなりやすいという両面の動きが生じます。

こうした特性を理解したうえで、金利がさらに上昇する可能性も想定しながら投資配分を考えられるかどうかが重要です。

例えば、一度に全額を投じるのではなく、複数回に分けて購入することで金利変動の影響を分散できます。

将来の資金需要を踏まえ、満期時期の異なる債券を組み合わせることで、再投資のタイミングを分散させる考え方も有効でしょう。

金利上昇を前提とした運用設計ができる人ほど、局面の変化を不利ではなく、選択肢が広がる機会として捉えやすくなります。

金利上昇局面で買い時を判断する指標

ここでは金利上昇局面で買い時を判断するための主な指標について紹介します。

(2)住宅ローン金利水準

(3)不動産価格指数と成約価格の動向

(4)表面利回り・実質利回りが金利上昇後も成立するか

(5)家賃水準と賃料上昇率の推移

1つずつ確認していきましょう。

(1)政策金利と長期金利

政策金利と長期金利の動きにズレが出てきた局面は、金利上昇が市場に織り込まれつつあるサインといえる可能性があります。

短期金利の引き上げが続いている一方で、長期金利の上昇が鈍くなっている場合、市場では将来の利上げ余地が限られていると見られているケースが多いです。

こうした局面では、債券価格の下落圧力が弱まり、金利上昇リスクが相対的に落ち着いてくる局面に入りやすくなります。

政策金利と長期金利の関係を確認しておくことで、「まだ金利が上がり続ける局面なのか」「上昇が一服しつつある局面なのか」を判断しやすくなり、買い時を考える上での重要な材料になるでしょう。

政策金利に関しては、日本銀行の金融政策決定会合で発表され、長期金利に関しては日本国債の利回り(10年国債利回り)などで確認できます。

政策金利は上がっているのに、長期金利は横ばいや低下などのズレが出ているかを見ると、金利上昇の織り込み度合いが読みやすくなるでしょう。

(2)住宅ローン金利水準

住宅ローン金利の上昇ペースが鈍り始めた局面は、金利上昇局面の終盤に近づいている可能性があり、買い時を測る1つの目安になります。

固定金利や変動金利ともに上昇が続いている間は、金融機関が将来の金利上昇リスクを強く意識している状況です。

一方で、政策金利が引き上げられても住宅ローン金利の上昇幅が小さくなる、あるいは横ばいに近づく場合、金利上昇が市場にある程度織り込まれてきたと考えられます。

金融機関ごとの金利設定や優遇幅の変化も併せて確認することで、今後の金利動向を読み取りやすくなるでしょう。

住宅ローン金利水準に関しては、住宅金融支援機構や主要銀行の公式サイトで確認することをおすすめします。

数カ月〜1年単位で「上昇ペースが鈍ってきているか」を確認すると、金利上昇の一巡感をつかみやすいです。

(3)不動産価格指数と成約価格の動向

不動産価格指数が横ばいから下向きに転じ、実際の成約価格にも調整が見られ始めた局面は、金利上昇の影響が価格に反映され始めたサインといえます。

指数はあくまで市場全体の傾向を示す指標である一方、成約価格は現場の需給をより反映しています。

指数が下がり始めても、成約価格が高止まりしている場合は、実勢ではまだ調整が十分に進んでいない状況と考えられるでしょう。

両者をセットで確認することで、相場が調整局面に入ったのか、それとも一時的な変動に過ぎないのかを見極めやすくなります。

不動産価格指数の動向は、国土交通省のホームページで確認できます。

(4)表面利回り・実質利回りが金利上昇後も成立するか

金利上昇後の水準で利回りが成立しているかどうかは、投資判断の軸として非常に重要です。

購入時の表面利回りが高く見えても、金利上昇によって借入コストが増えれば、実質的な収支は大きく悪化する可能性があります。

想定される金利水準でシミュレーションを行い、空室や修繕費を織り込んでも収支が成り立つかを確認しておく必要があるでしょう。

金利上昇後でも安定した実質利回りを確保できる物件は限られるため、利回りの数字だけに引っ張られず、長期で成立するかどうかを基準に選別する姿勢が求められます。

(5)家賃水準と賃料上昇率の推移

家賃水準や賃料の上昇率が金利上昇に見合う形で推移しているかどうかは、投資物件の収益性を支える重要な要素です。

金利だけが上がり、家賃がほとんど動かない局面では、収支が圧迫されやすくなります。

一方で、人口流入が続くエリアや需給が引き締まっている地域では、家賃が緩やかに上昇し、金利負担の一部を吸収できる場合もあります。

家賃の水準だけでなく、直近数年の上昇率や空室率の推移も確認しておくことで、金利上昇後も収益が維持できるかをより現実的に判断しやすくなるでしょう。

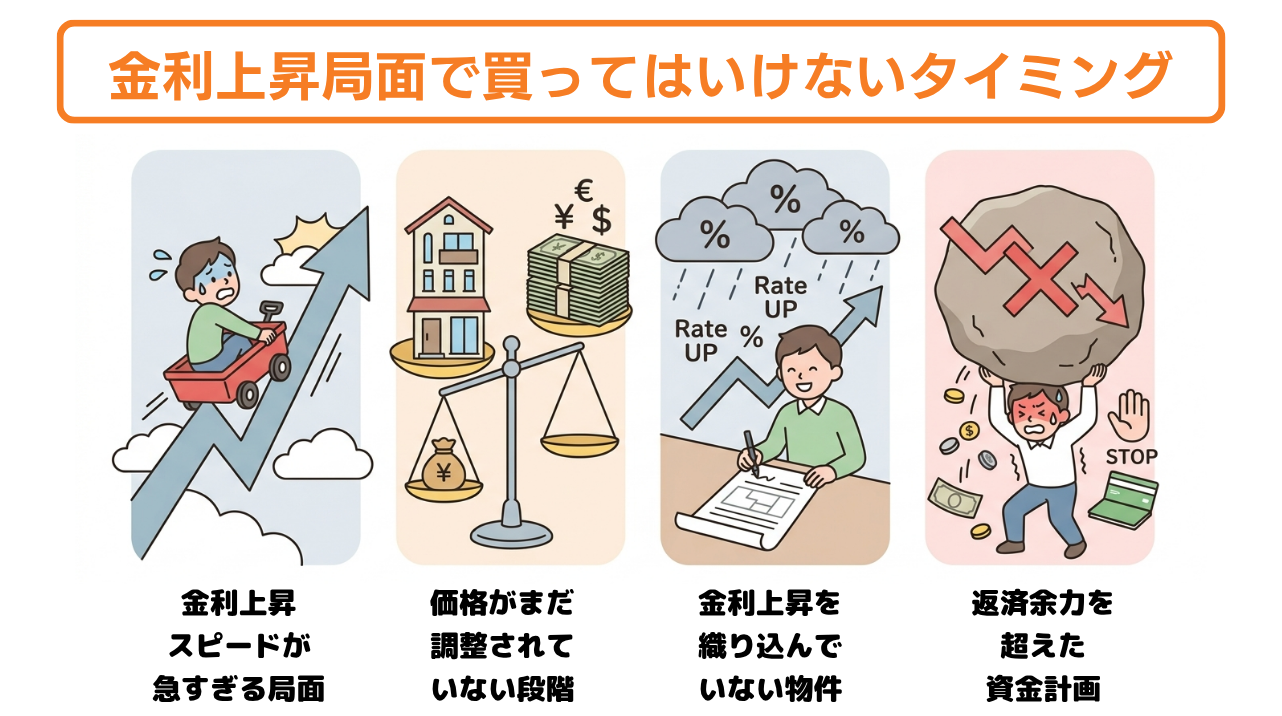

金利上昇局面で買ってはいけないタイミング

金利上昇局面では、買い時とされる場面がある一方で、無理に動くことで不利な条件を抱え込みやすいタイミングも存在します。

ここでは、金利上昇局面で買ってはいけないタイミングを4点紹介します。

(2)価格がまだ調整されていない段階

(3)金利上昇を織り込んでいない物件を買う場合

(4)返済余力を超えた資金計画になっているとき

1つずつ確認していきましょう。

(1)金利上昇スピードが急すぎる局面

金利の上昇スピードが急激な局面では、市場が金利水準を織り込めておらず、買ってはいけないタイミングです。

短期間で政策金利や長期金利が大きく動く場面では、金融機関の融資条件や投資家心理も不安定になりやすい傾向にあります。

その結果、現時点の価格が将来の金利水準に対して割高となる可能性が残るのです。

さらに、金利の先行きが読みづらく、資金計画の前提が崩れやすい点にも注意が必要でしょう。

相場が落ち着き、金利水準が一定期間安定してから検討するほうが、判断の精度は高まりやすくなるでしょう。

(2)価格がまだ調整されていない段階

価格が金利上昇の影響を十分に反映していない段階では、高値づかみのリスクが残るため、買う際は慎重な対応が求められます。

金利が上がり始めても、売り手が過去の相場感を引きずり、強気の価格設定を続ける場面は少なくありません。

このような局面では、表面的には取引が成立しているように見えても、実勢価格はまだ調整途上である場合が多いものです。

今後の取引量減少や価格修正によって、同条件の物件がより低い水準で出てくる可能性も考えられます。

成約価格に変化が表れ始めてから検討したほうが、相対的に不利な条件を掴みにくくなるでしょう。

(3)金利上昇を織り込んでいない物件を買う場合

金利上昇を前提とした収支が成立していない物件は、買い時とは言えません。

想定金利が低いままのシミュレーションでは、数字上は成立しているように見えても、実際には環境変化に耐えられないケースが多く見受けられます。

特に利回りが低めの物件や、価格が高止まりしている案件ほど、金利上昇の影響を受けやすい傾向にあります。

想定金利を複数段階引き上げた場合でも収支が保てるかを確認しておくことが重要です。

将来の変動に耐えられない計画は、長期保有の前提と相性が良いとはいえないでしょう。

(4)返済余力を超えた資金計画になっているとき

返済余力を超えた資金計画になっている場合、その時点で動くべき局面ではありません。

金利上昇局面では、想定以上に返済額が増える可能性が常に存在します。

現在の収支で何とか成立している計画であっても、空室や修繕費の増加が重なれば、資金繰りは一気に厳しくなるでしょう。

安全側に倒した想定でも余力が残るかを確認し、生活費や運転資金を圧迫しない水準で収まるかを基準に判断することが大切です。

無理のある計画のまま進めると、相場環境以上に大きなリスクを抱え込む結果になりかねないため注意しましょう。

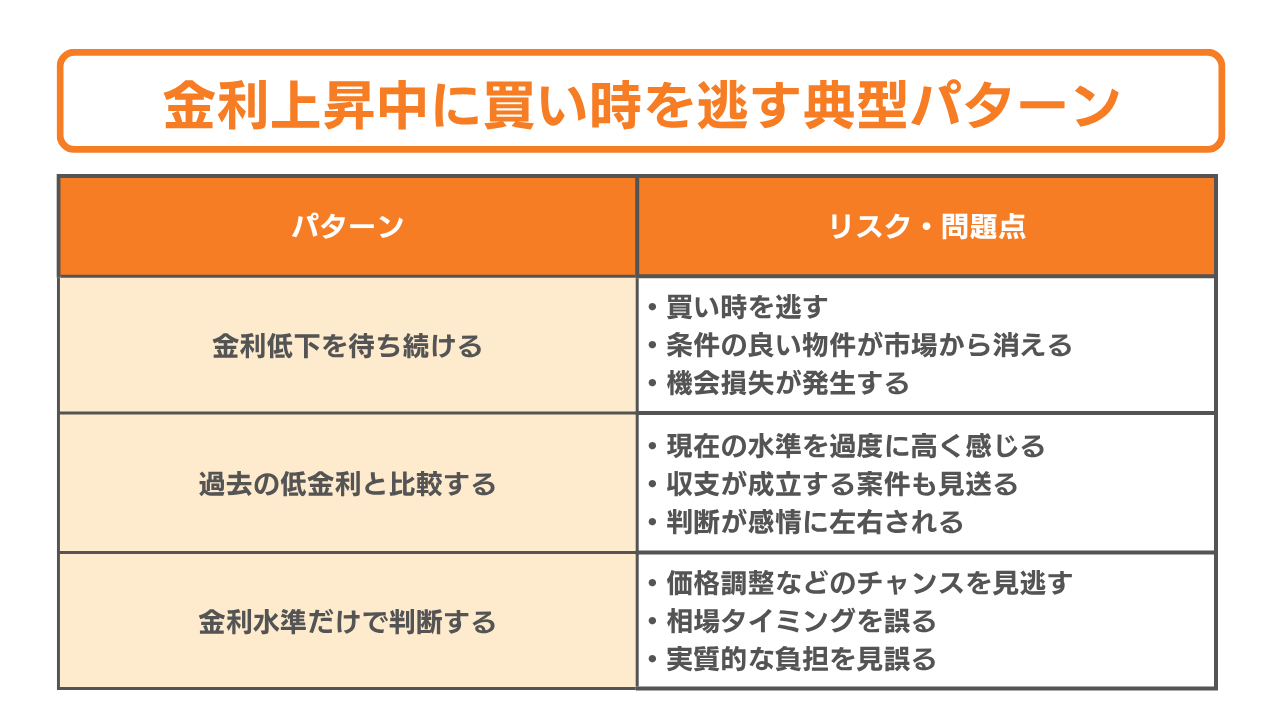

金利上昇中に買い時を逃す典型パターン

金利が上昇している局面では、慎重になりすぎるあまり、本来は検討余地のあるタイミングを逃してしまうケースも少なくありません。

判断軸がずれると、結果的に不利な条件での購入や、機会損失につながる可能性も高まります。

ここでは、金利上昇中に買い時を逃しやすい代表的なパターンについて紹介します。

(2)過去の低金利と比較して判断を誤る

(3)タイミングより金利水準だけを重視してしまう

(1)金利低下を待ち続けて動けなくなる

金利が再び下がることを期待して待ち続ける姿勢は、結果として買い時を逃しやすい行動といえます。

金利は景気や金融政策の影響を受けて動くため、必ずしも短期間で元の水準に戻るとは限りません。

下がるまで動かないと決めてしまうと、その間に価格調整が進んだ物件や条件の良い案件が市場から消えてしまう可能性もあるでしょう。

金利水準だけに目を向けるのではなく、価格や需給環境の変化も含めて判断するほうが、機会を捉えやすくなります。

(2)過去の低金利と比較して判断を誤る

過去の低金利水準と現在を単純に比較する姿勢は、判断を誤りやすい要因になります。

かつての超低金利は特殊な金融環境の産物であり、同じ水準に戻る保証はありません。

それにもかかわらず、「以前はもっと低かった」という感覚に引きずられると、現在の水準を必要以上に高いと感じてしまうものです。

その結果、本来は収支が成立する条件であっても、心理的な抵抗から検討対象から外してしまう可能性が高まります。

現在の市場環境を前提に、現実的な水準で判断する視点が重要でしょう。

(3)タイミングより金利水準だけを重視してしまう

金利水準の高さだけで判断すると、相場のタイミングを見誤りやすくなります。

金利が高い局面であっても、価格調整や競合の減少が進み、総合的には有利な条件が整う場面も存在します。

反対に、金利が低く見える局面でも、価格が過熱していれば実質的な負担は重くなるでしょう。

金利は重要な要素ではあるものの、単独で買い時を決める指標ではありません。

価格水準や需給環境、将来の収支見通しと併せて判断することで、タイミングを取り違えにくくなります。

金利上昇局面での注意点

ここでは、金利上昇局面で特に意識しておきたい注意点について紹介します。

(2)短期的な金利変動やニュースに振り回されない

(3)金利上昇を前提とした運用計画を立てる

(4)将来の金利変動に耐えられる余力を確保する

(5)専門家に相談してから買い時を選ぶ

1つずつ確認していきましょう。

(1)金利の高さだけで買い時を判断しない

金利の高さだけで買い時を判断しないことが大切です。

金利が高い局面であっても、価格調整や競合の減少によって、総合的な条件が改善しているケースも見られるからです。

反対に、金利が低く感じられる場面でも、相場が過熱していれば実質的な負担は重くなるでしょう。

金利は重要な判断材料の1つではあるものの、価格水準や需給環境、将来の収支見通しと併せて考えることで、より現実的な判断につながりやすくなります。

(2)短期的な金利変動やニュースに振り回されない

日々のニュースや短期的な金利変動に過度に反応すると、判断の軸がぶれやすくなります。

金融政策や経済指標に関する報道は注目を集めやすい一方で、実際の市場への影響は段階的に表れることが多いものです。

直近の動きだけを見て一喜一憂してしまうと、本来の検討条件から外れた判断を下してしまう可能性も高まります。

一定期間のトレンドを確認しつつ、中長期の視点で環境を捉える姿勢が重要でしょう。

(3)金利上昇を前提とした運用計画を立てる

今後の金利上昇を織り込んだ資金計画を前提にしなければ、長期的な安定性は確保しにくくなるため注意しましょう。

現時点の金利水準でぎりぎり成立する計画では、少しの変動で収支が崩れる恐れがあります。

例えば、債券を中心に資産運用を行う場合、現在の金利で計算した利回りが低くても計画を立ててしまうと、金利が上昇した際に債券価格が下落し、運用資産が目減りする可能性があります。

あらかじめ金利が1%、2%、3%上昇した場合の債券価格や運用収益の変動をシミュレーションし、資産が想定以上に減っても運用計画が破綻しないかを確認しておくことが重要です。

余裕を持った前提で組んだ計画のほうが、環境変化への耐性は高まりやすくなるでしょう。

(4)将来の金利変動に耐えられる余力を確保する

将来の金利変動に備えた余力を確保しておく姿勢は、金利上昇局面では特に重要になります。

想定よりも金利が高止まりする、あるいは再び上昇する可能性も否定できません。

そのような状況でも資金繰りが破綻しない余地を残しておくことが、長期的な安定につながるのです。

自己資金や手元資金の余裕、想定外の支出への対応力も含めて確認しておくと、環境変化に振り回されにくくなるでしょう。

(5)専門家に相談してから買い時を選ぶ

専門家の視点を取り入れることで最適な買い時のアドバイスを受けることが可能です。

金利動向や相場環境の読み取りは、個人だけで完結させると視野が狭くなりがちです。

金融機関や不動産の実務に詳しい専門家に相談することで、現実的な資金計画や市場の見通しについて客観的な助言を得られるでしょう。

最終判断はご自身で行う必要があるものの、第三者の視点を取り入れることで、判断の精度は高まりやすくなります。

まとめ

金利が上昇している局面でも、国債や債券は条件次第で買い時になり得ます。

金利上昇によって債券価格が調整され、利回り水準が改善することで、以前よりも有利な条件で投資できる場面が生まれるためでございます。

ただし、金利の上昇スピードが急な局面や、金融政策の方向性が定まっていない段階では、さらに価格が下落する余地も残ります。

そのタイミングで焦って購入すると、含み損を長期間抱える可能性も高まります。

判断にあたっては、金利水準の高低だけを見るのではなく、政策金利や長期金利の動き、債券価格の調整状況、想定する保有期間、資金余力まで含めて総合的に検討する姿勢が重要です。

自分の資金状況や投資目的に合った買い時を見極めるためには、ファイナンシャルプランナーなどの専門家に相談することで判断の精度が高まり、結果として買い時になりやすくなります。

ココザスでは、金利の買い時を踏まえた資産運用のポートフォリオの相談を承っております。

金融資産やライフプランまで踏まえた総合的な視点でアドバイスいたしますので、将来を見据えた戦略づくりをご検討の方はぜひ一度ご相談ください。