楽天の株価予想|前回のおさらい

今日は以前からちょこちょこ追いかけている楽天グループの決算が出たので、分析していきましょう。

以前社長は、株価が一度落ちてそこからしばらく横ばいなんじゃないか、1年ぐらいはそんな感じじゃないか、という話をされていましたね。

3カ月ほど経った今、実際どうだったのでしょうか。

前回の決算分析で、これはダメだろって言ったんですよ。

はい。

楽天がモバイル事業を始めてから、世間はずっと楽天を叩いていたわけです。

はい。

「もうすぐ潰れるんじゃないか」とか。堀江貴文さんとかも、動画ですごく叩いていましたよね。

そうでしたね。

でも私は一貫して、「いや、これは株価が底にある。これから上がっていくんだ」って主張してきましたよね。

はい。

で、実際に上がったんです。ただ、前回、3カ月前の決算では、正直ちょっと失望しました。

ありましたね。

失望ポイントってどこでしたっけ。

そもそも三木谷さんが出てこないんだもん。

でも、喋ってはいましたよね。

いやいや、AIが喋ってただけでした。

今回もそこは、変わらないですね。

僕もちらっと見ましたけど、特に変わらず、元気そうなお姿でしたね。

やる気が感じられない。それもあって失望しました。

それに、主要なKPI=本来伸びるべき数字が伸びていない。

はい。

1人のユーザーあたりの平均売上を示すARPUという指標ですけど、それが2,800円台で、まったく伸びていない。

さらに、 昔「こうなる」と言っていたことが あまり達成できていない中で、どんどん新しい目標を設定していく。

はい。

なんか、話が変わっていくな、という印象で、そこに失望した、という感じですね。

▼ 動画で確認したい方はこちら

株価は3カ月で約30%上昇し、安藤の予想は外れ。しかし…

さて、データを見ていきましょう。

前回は、2025年11月13日の決算発表でした。

そこから3カ月前、 8月上旬ぐらい。

株価が800円前後のときに「これはダメだろ」って言ったら、気づいたら1,000円を超えていました。

30%ぐらい上がってましたね。

完全に外しました。ただ、私の考え自体は変わっていません。

はい。

中期的に見ると、楽天は弱いと考えています。

うーん。

そこは変わらないです。前回と同じ。失望したままです。決算を見ていきましょう。

はい。

IR資料ですね。IRの投資家向け情報からデータを取れます。

覚えてますか。

決算説明資料と、決算短信の違い。

決算説明資料と決算短信の違い

ざっくり言うと、決算説明資料は「会社が伝えたいことをわかりやすく説明するための資料」、 決算短信は「決算情報をルールに沿って整理して開示する公式資料」です。

決算説明資料(プレゼン)

- 企業が比較的自由に構成できる

- 図表・スライドで「なぜ増えた/減った?」を説明しやすい

- 投資家向けに、戦略・見通し・注力領域などの“背景”が載りやすい

- 会社によって分量や粒度、表現のクセが出る

決算短信(ルールに沿った開示)

- 記載事項の型が決まっていて、比較しやすい

- 業績(売上・利益など)や財務、配当、見通し等の“公式情報”が中心

- 監査の状況や重要な注記なども含まれる

- 文章は硬めで、背景説明は最小限になりがち

決算説明資料は、企業が比較的自由に作れるプレゼン資料で、決算短信は、記載事項がかなり決まっている、という違いですよね。

すごいじゃん。ちゃんと覚えてる。

今日は僕も少し真面目に話そうかなと思って。

今日は細川さんに助けてもらいながら、という感じですね。

はい。

楽天の売上と利益指標は「表面的には好調」に見える

楽天グループの決算説明資料、いわゆるプレゼン資料のほうを見ていきます。

はい。

決算説明資料っていうのは、フォーマットが決まっていないので、細川さんが言っていたとおり、企業が自由に設定できますよ、というものですね。

はい。

じゃあ、どこから見ていくかという話なんですけど、まずは全体像ですね。

売上は、前年同期比で伸びています。

11%増ですね。

素晴らしく伸びています。

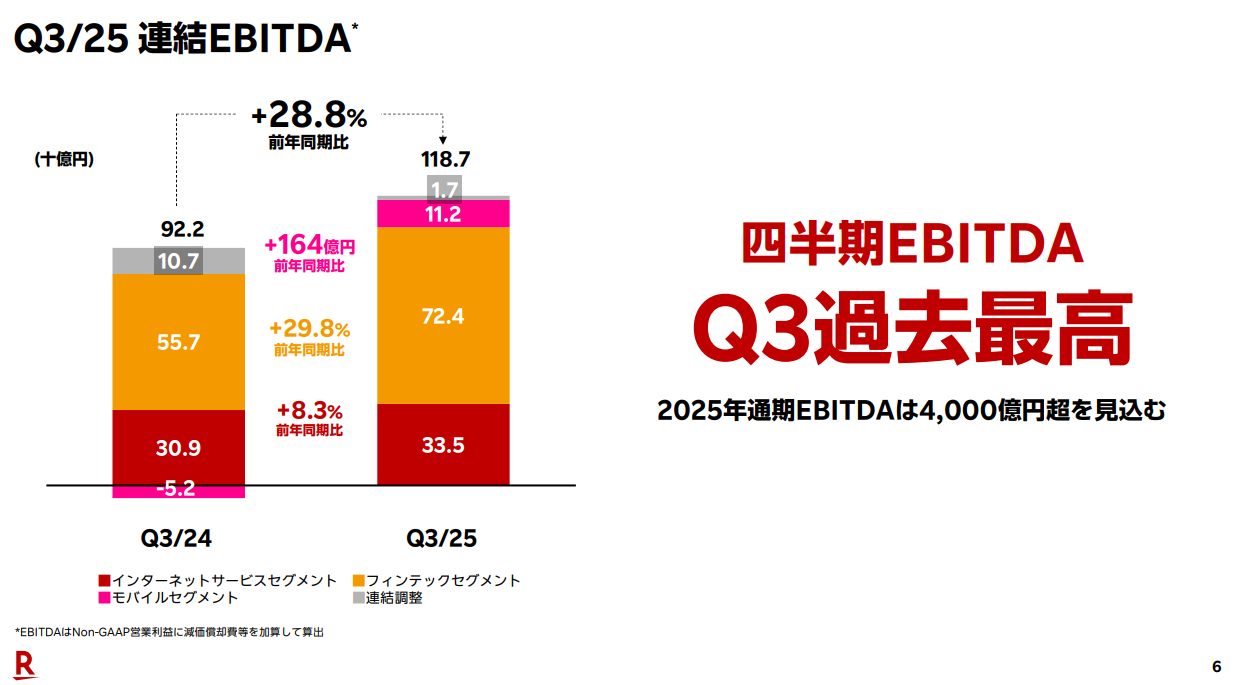

それから、利益の指標についてですが、最近よく出しているノンGAAP営業利益で見ると、かなり伸びています。

「黒字拡大」と書いてありますね。

すごい表現ですよね。黒字拡大。

そうですね。

EBITDA、減価償却前の営業利益ですね。

会計上は少し難しい指標ですが、これも伸びていますよ、ということです。

全体のサマリーとしては、ここまで見ると、「伸びている」という結論になります。

引用|Rakuten

はい。

モバイル契約数は増えているが「成長率は明らかに鈍化している」

次に、事業セグメントごとの数字を見ていきます。

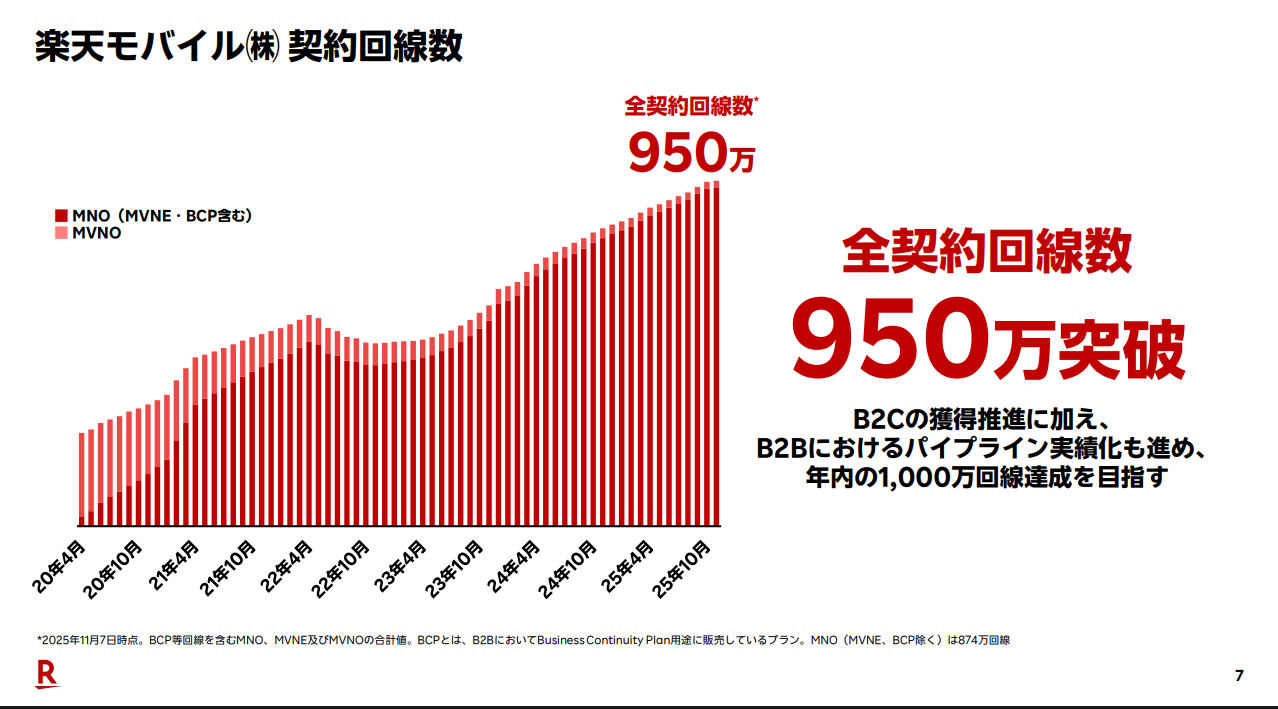

その中で、やっぱり気になるのは、楽天モバイルの契約者数です。

はい。

950万回線突破、みたいな表現がされていますけど、このグラフ、どう思いますか。

引用|Rakuten

グラフとしては、きれいな右肩上がりですよね。

でも、伸び率は低くないですか。

ああ、拡大して見ると、確かにそうですね。

なんか、もう「ザ・楽天」って感じですよね。

過去と比べても、今までで一番伸び率が低いんじゃないか、って思ってしまいます。

なるほど。

ここは、無料プランをやめたタイミングですよね。

はい。

無料をやめた時に、 無料会員を全部排除したので、一度ガクッと下がっています。

それ以降を見ると、正直、止まっているようにも見えるんですけど、「突破」という言葉を使って、うまく見せている、という印象ですね。

はい。

楽天の成長を支えているのは「モバイル以外の事業」

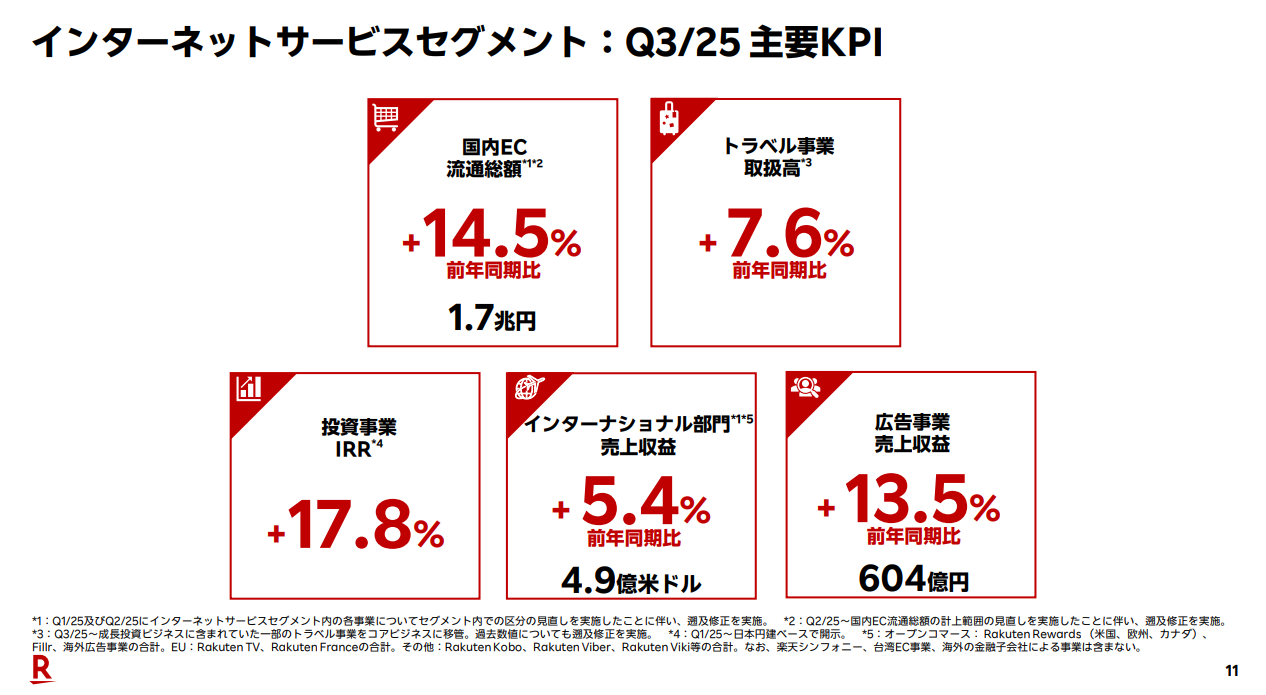

以前から言っていますが、足を引っ張っているのはモバイルだけなんですよ。

一方で、インターネットセグメント、つまり楽天市場や楽天トラベルは、本当にすごいです。

この規模になって、それでも14%成長っていうのは、流通総額ベースで言えば、1,000億円、2,000億円単位で増えているということですからね。

引用|Rakuten

すごいですね。

物価がこれだけ上がっている中で、これは本当にすごい。

ECは順調です。

モバイルとのシナジーも拡大しています。

AIを活用して売上を伸ばしています。

それから、旅行ニーズも回復していて、特にグローバル、つまりインバウンド関連の売上が、かなり増えています。

はい。

海外事業では、楽天の電子書籍事業や、Viber、 チャットアプリですね。

買収してから10年近く経っていますが、こちらも着実に伸びている、という説明になっています。

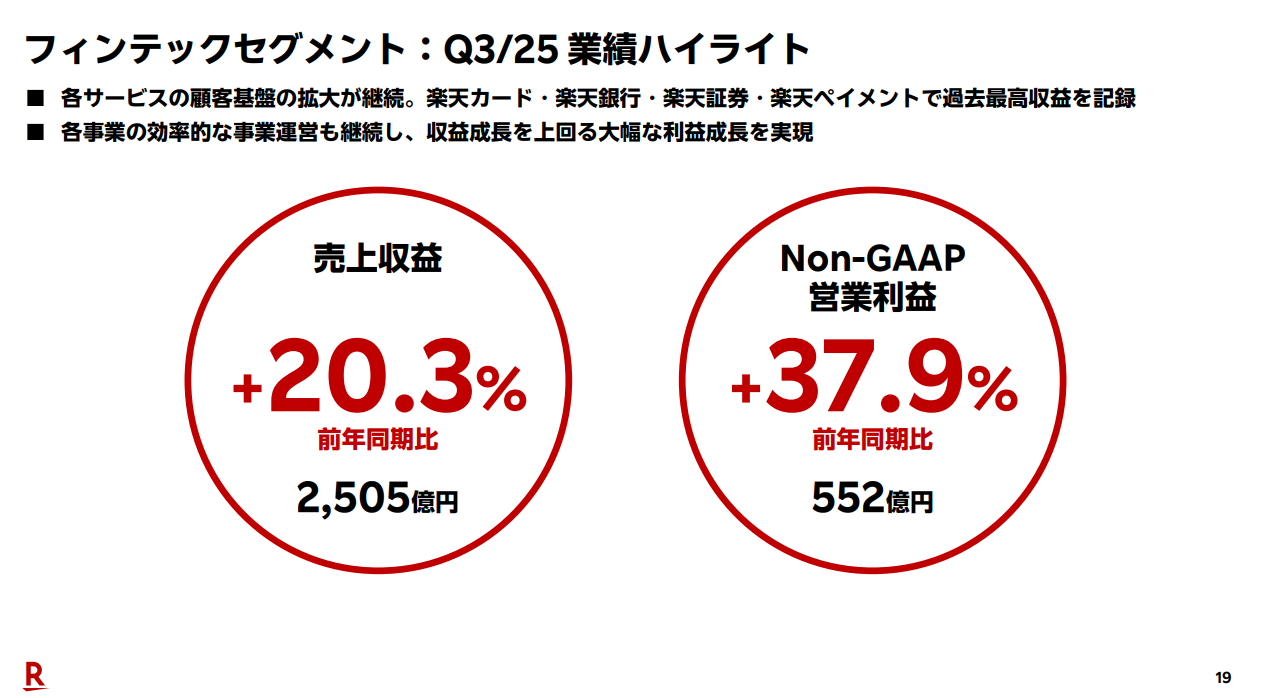

全体としては順調で、中でも一番順調なのがフィンテックです。

引用|Rakuten

はい。

フィンテックには、楽天カード、楽天銀行、楽天証券、それから楽天ペイ、さらに生命保険と損害保険が含まれています。

はい。

ここも売上が20%成長しています。営業利益は38%増。

すごいですよね。

もう絶好調です。ここに関しては、特に問題ない、という印象ですね。

カード、Pay、銀行、証券の口座開設数なども、KPIとして出ていますけど、もう、とにかく伸びています。

保険は、まだ規模が小さいので、正直そこまで大きな影響はない、という感じですね。

楽天モバイルは指標上は改善も「実態評価は慎重に見るべき」

で、ここからです。問題のモバイル。

楽天モバイルは、利益が改善しました、という説明になっています。

設備投資などを除いたEBITDAも、大きく伸びて、黒字になりました、ということですね。

売上も着実に伸びている、という説明ではあります。

まあ、伸びてはいます。

そして、またよく分からない指標が出てきました。

「プレ・マーケティング・キャッシュフロー」

前回も、その話してましたよね。

そう。正直、よく分からない指標です。広告費や顧客獲得コストを除いた、実質的な利益、みたいな説明ですね。

はい。

こういう指標を出している会社は、あまりないんですけど、決算説明資料は自由に作れるので、好きな切り口で指標を出せる。

で、「伸びていますよ」と言っている、ということですね。

EBITDAが黒字化しました。

前年同期比でも黒字で素晴らしい。

回線数も伸びている。

全体としては、「悪くはない」という内容なんですけど、やっぱり私が一番気になっているのは、ARPUなんですよ。

1人あたりが使う金額、ということですよね。

これがですね。正直、マジで横ばいじゃないか、って思うんですよ。

そうですね。このグラフだけを見ると、あまり右肩上がりとは言いづらいですね。

というか、なんか色々おかしくないですか。中心がずれてる感じもするし、全体的にちょっと雑になってきてる気がするんですよね。

かなり細かいところを見てますね。

めちゃくちゃ細かいですよ。なんで「2873」だけ、こんなに大きく書くんだよ、って思うんですよ。

そういうところもチェックするんですね。

いや、だって、あからさまじゃないですか。でっかく見せたがってるな、って。本当にね、ARPUが伸びてないんですよ。

はい。

でも、説明の仕方はいくらでもできるんですよね。「契約後1年経ったユーザーのARPUは伸びてます」とか。

良いところだけを切り取っている、という感じですね。

そうなんですよ。ただ、データ利用量が増えているのは、素直に良いことだと思います。

U-NEXTと組んだりとか、色々と施策はやっていますよ、という説明ではあります。

はい。

楽天シンフォニーは「期待された成長が数字で確認できない」

それと、もう1つ2年~3年前から、僕が「楽天はここが伸びるぞ」と言っていた要素の中に、楽天シンフォニーという事業があります。

楽天モバイルは、自社で携帯事業をやっていますけど、世界初の仮想化ネットワークを使っているんですよね。

基地局をたくさん建てて、そこに物理的に回線を引く、という従来型のやり方ではなくて、クラウド上で仮想化されたネットワークで、通信をつないでいく。

分かりやすく言うと、とにかく「すごい回線」なんです。

はい。

この「すごい回線」を、楽天モバイルだけで使うのではなく、世界中に売っていこう、というのが楽天シンフォニーの事業です。

はい。

3年ぐらい前に、「楽天シンフォニーが世界中で契約を取って、とんでもないことになる」って言っていたんですよ。

うん、うん。

でも、正直、今はよく分からない。

資料を見ると、「パートナー企業が増えました」という報告はあるんですけど、「で、いくら稼いだの?」という数字が全然出てこない。

そこだけ、なんですね。

そう、そこだけ。以前は「何千億円規模になる」とか言っていたのに、今はその資料がない。

はい。

だから、 楽天シンフォニーが本当に順調なのかどうか、この資料だけだと分からないんですよね。ページ数も、たった2ページしかない。

順調だったら、もっとページ割きますよね。

そうなんですよ。だから、「言っていたことができていない」というのは、こういうところを指しています。

なるほど。

前は「楽天シンフォニーが伸びる」って言っていたのに、今は2ページ。

正直、ちょっと不安になりますね。

決算説明資料では黒字でも「実態は最終赤字」

で、極めつけが、ここからです。

「大幅黒字」とか、「黒字幅拡大」とか、すごく良い言葉が並んでいますけど、会計上の利益を見ると、実は赤字なんですよ。

結局、赤字ということなんですね。

そう、実際は赤字です。あとで決算短信を見ましょう。

営業利益だとか、EBITDAだとか、色々な指標では黒字と言っているんですけど、実際には、色々な費用がかかっている。

一過性のものもありますけど、結局、最終的には赤字です。

ここは、後でちゃんと説明します。

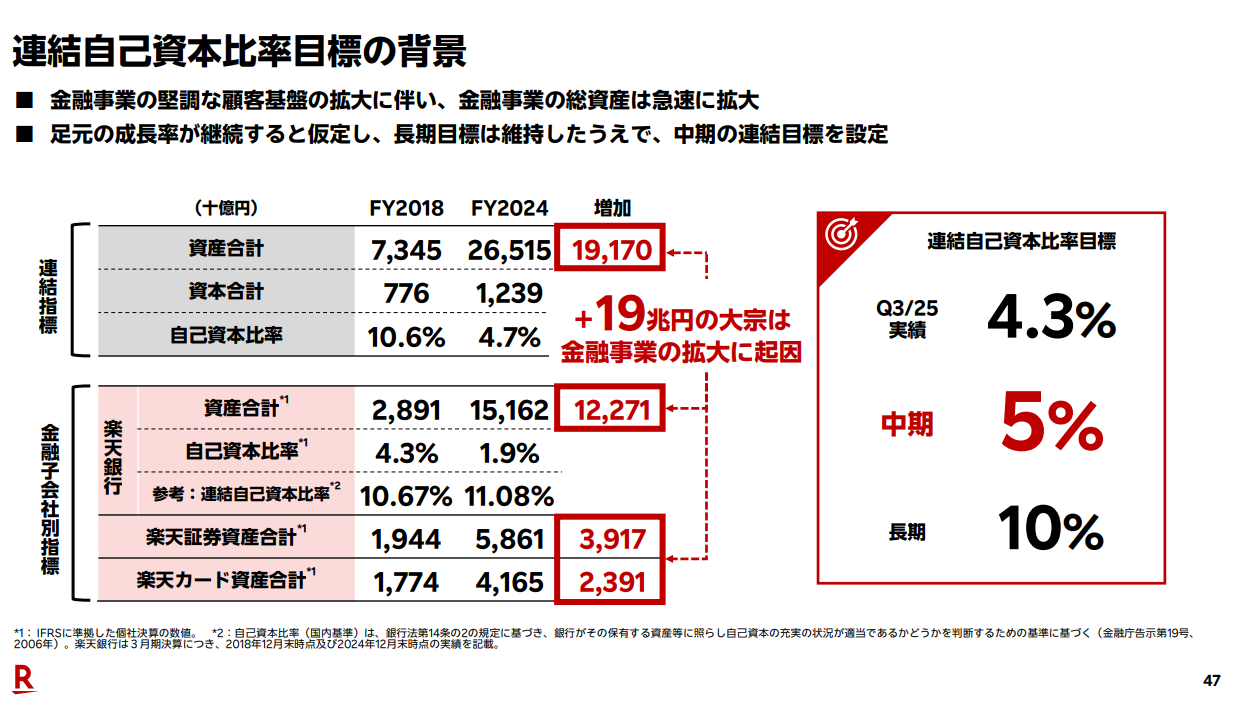

自己資本比率10%は「事業構造を踏まえても低水準」

もう1つ僕がかなり驚いているのが、自己資本比率が10%です。

これは低いですよね。

引用|Rakuten

そうですね。一般的には、10%以上、できれば20%ぐらいは欲しい、という見方になりますよね。

ただ、どんな事業をやっている会社かによって、適正水準は変わりますよね。

おっしゃるとおりで、銀行業や金融業をやっていると、自己資本比率は下がりがちです。

不動産業も同じですね。物件をたくさん持つから、ということですか。

そうです。借入をして物件を買うので、負債が増える。

なるほど。

一方で、純粋なインターネット企業みたいに、大きな資産を持たない会社は、自己資本比率が50%を超えたりして、すごく健全に見える。

じゃあ、楽天はどうなのかというと、フィンテック事業が大きいので、銀行や証券、預かり資産が多い。

この預金というのは、銀行側から見ると「負債」なんですよね。

細川さんが、銀行に預金するじゃないですか。それって、細川さんにとっては資産でしょ

まあ、そうですね。下ろしたい時に、いつでも下ろせる。

でも、預かっている銀行からすると、それって預金なんですよ。細川さんのお金じゃないですか。

そうですね。

楽天銀行って、かなり預かり残高がある銀行なんですよね。

金融業を持っているので、もともと自己資本比率は10%を目標に掲げていました。

もともとは4%台だったんですよ。

これ、めちゃくちゃ低いですよね。ただ、メガバンクも一桁台だったりするので、銀行業としては、別におかしくはない。

それで今までは良かったんですけどね。

今回急に、「金融事業が健全なので、自己資本比率の目標を5%にします」って言い出しました。

目標を下げる、ということなんですね。

そうです。下げますよって。

今僕自身が楽天に対して、ちょっと懐疑的な目で見ているので、「5%を目標にします」って言われると、投資目線で見てやっぱり怖いなという感覚になります。

なるほど。

自己資本比率の目標を下げられてしまうと、安心感が一段下がるんですよね。

もちろん、「預かり残高が増えています」と言われれば、理屈としては分かるんですけど。

それで、さらに分かりづらいのが、2018年と比較している点なんですよ。

何かあった年、ということですか。

おそらく、 銀行やフィンテックに本格的に力を入れ始めた時期なんだと思います。

その頃と比べて資産がこれだけ増えましたと言っているんですけど、ここで言う「資産」っていうのは、バランスシートの厚み、つまり総資産の話です。

はい。

厚みそのものが増えました、という話ですね。資産が増えたから、自己資本比率が下がるのは仕方ない、という説明です。

資産が増えているなら「本来は純資産も増やすべき」

今後も、楽天証券や楽天カードなどで、預かり資産が増えていくから、自己資本比率が下がるのは仕方ない、と言っている。

うーん。

でも、バランスシートの厚みが増えたなら、右下にある純資産も増やさないといけないですよね。

はい。

純資産を増やす方法って、基本的には2つしかなくて、第三者割当増資で資本金を増やすか、もしくは、一年間しっかり稼いで、当期純利益を積み上げていくか。

いわゆる、利益剰余金を積み上げる、というやり方です。

だから、資産が増えているなら、その分、純利益を出して、純資産も増やせよ、という話になるんですよね。

そこを、「目標を下げます」と言ってしまうのが、社長目線で見ると、ちょっと微妙に聞こえますね。

グループ連結で、自己資本比率が4.3%で、目標が5%です、って言われると、わざわざ今、「5%」と言っているということは、しばらく5%に張り付くつもりですよ、10%に戻す気はありません、と言っているようにも聞こえる。

近い目標を設定しているだけ、という見方もできますかね。

まあ、そういうことなんでしょうね。それで、社債の償還がたくさん控えている中で、「資金調達の金利が下がっています」とか、「5%を切る金利で資金調達できました」みたいな話をしている。

5%って、正直、高いですけどね。

良い数字ばかり並べているんですけど、肝心の、社債の償還スケジュールには、ほとんど触れない。

その代わりに、「AIを活用して楽天はすごいんです」 みたいな話で終わる。

日本の企業と提携しました。

みたいな話をして、はい、終了、みたいな感じなんですよ。

ああ。

なんやねん、って思いますよね。

4,000億円規模の社債償還が、前回の四半期決算のときにあった、という話をしていましたよね。

うん。

今後、資金調達をどうしていくのか、そのあたりも気になる、という話でしたよね。

そうですね。

決算短信を見る限り「倒産リスクはなく、状況は横ばい」

資金面は、実際どうなんですか。

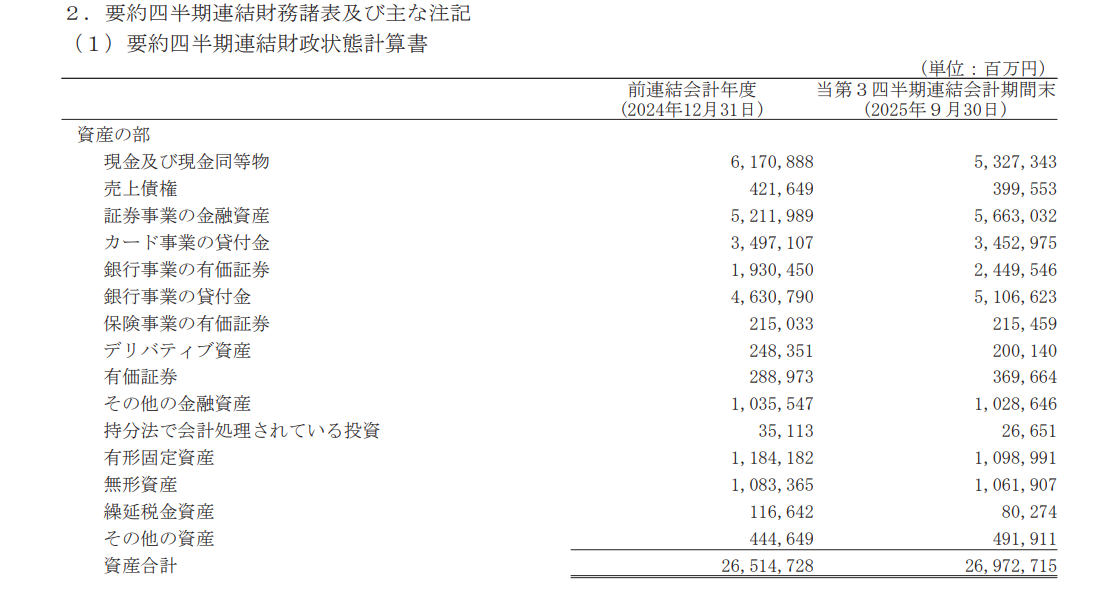

そこを知りたければ、揺るぎない事実として見るべきなのは、決算短信です。

はい。

決算短信には、連結財務諸表が出ています。

PLと、BSですね。

BSを見ると、総資産の金額が出ています。

はい。

単位は百万円なので、例えば「807,178」と書いてあったら、8,071億円、つまり約0.8兆円規模、という話になります。

前期が約0.6兆円台で、今回が0.5兆円台に減っていますね。

右側が今回、ということですね。

そうです。

BSは、ある時点でのスナップショットなので、12月末時点から、今の9カ月間を走り抜けて、どうなったか、という見方になります。

バランスシートの厚み自体は、大きく変わっていない。

うん。

じゃあ資産が減った分、何が増えたのか。

見ていくと、銀行事業の有価証券、それから、銀行事業の貸付金ですね。

引用|Rakuten

貸付金ですか。

そう。ローン残高です。

なので、正直このあたりは、まだ少し分かりづらい、というのが本音ですね。

別に問題はないと思います。

負債も、借金が大きく増えているわけでもない。

つまり、BSの厚みですよ、という話です。

はい。

なので、純資産もほとんど変わらない。

26兆円の総資産に対して、純資産が1.2兆。

それが1.1兆になった、という程度で、全然変わらない。

はい。

そういう意味では、別に最悪な数字を出しているわけではない、という印象はあります。

はい。

ただですね、売上のトップラインは伸びているけど、結局、利益はどうなのかと言うと、赤字です。

ああ。

前年同期も、当期も、1,271億円の赤字。今、黒字、黒字、黒字、みたいな言い方をしていましたけど、1,134億円の赤字ですよね、という話です。

前回と同じですね。

そう。赤字です。なので、何も変わっていません。

だから、プレゼンテーション資料だけ見ていると、やっぱり判断を誤る、ということですね。

現時点の結論は「サプライズなし・当面横ばい」

社長、前から言ってましたもんね。楽天は特に、毎回かなり大げさに見せる、と。

そうなんですよ。じゃあ、株価はどうなるのか、という話ですが、僕の意見は、前回から変わっていません。

しばらく横ばいになるだろう、と思っていたら、株価が30%も上がってしまった。

うん。

正直、なぜ上がったのか、あまり分かっていません。

はい。

というのも、本業が伸び続けるのは当たり前で、それはもう、株価に織り込まれていると思うんですよ。

市場が見ていたのは、モバイルがどこまで伸びるのか、という点です。

はい。

さらに言えば、モバイルに付随する楽天シンフォニーを、世界中に売っていく、そこですよね。でも、その部分が伸びていない。

そうですね。

だから、どうやって業績を伸ばしていくのか、中長期では、正直よく分からなくなっている、という印象です。

今回の決算は、正直、サプライズはありません。

変わらず、ちょこちょこ伸びているな、という程度です。

そうですね。ただ、投資家目線で言うと、四半期ごとの定点観測が、やっぱり重要なんですよね。

投資している会社の四半期決算は、絶対に見るべきです。

この記事を読んでいただいている方であれば、楽天やソフトバンクなど、大手IT企業の決算は、だいたい追いかけていますので、3カ月に1回、この記事を読んでいただくだけで、楽天の進捗や、これからどうなりそうか、なんとなく分かると思います。

楽天公式が出している、三木谷さんの動画を見る必要は、正直、全くありません。

ないですね。

調子の良いところだけ喋っているので。

まあ、そうですね。

正直、微妙です。

社長としては、直接話してもらって、熱量や雰囲気を感じ取りたい、という部分もありますか。

おっしゃるとおりです。顔色や声色、テンションを見ることで、本人が何を考えているのか、読み取れるわけです。

そこから逃げている、という姿勢が、正直、いただけない。

なので、今回の決算は、特にサプライズはありません。

そうですね。

前回は、なぜか株価が上がりましたが、今後は分かりません。ただ、僕は上がらないと思っています。

3カ月後まで、大きく下がるわけでもなく、という感じですか。

そうですね。正直、800円を割ることはないと思います。そこが1つの下限として見られていました。

一番厳しい時は、400円台まで落ちましたが、公募増資をしたあたりですね。

本当に資金がなかった時期です。

そこは乗り切ったので、800円を割ることは、もうないかなと思っています。

ただ、このまま1,200円、 1,300円と上がっていくかと言うと、モバイルの状況も、社債の償還スケジュールも、まだ不透明です。

はい。

倒産リスクはなくなりました。

でも、倒産しないのは、上場企業として当然の前提です。

倒産しないから株価が上がる、というのは、基準が低すぎます。

確かに。

そう考えると、上がる要素は今のところ特にありません。

それを聞くと、また800円付近まで戻す、そんなイメージもありますね。

まあ、3カ月後にどうなるかですね。

もし、モバイルの数字が上がる、あるいは横ばいでも、フィンテックが伸び続けるという状況であれば、株価は上がっていく可能性も、あると思います。

今、言えることは、2〜3年前の、「楽天は潰れる」という風潮は、完全になくなった、という点です。

はい。

ただし、これからバンバン上がるかというと、まだ材料はありません。楽天については、また3カ月後、2月中旬くらいに取り上げます。

はい。

ということで、今回の決算の感想は、「特にサプライズなし。これからどうなるか分からない。 しばらく横ばい。」

投資は自己責任でお願いします。

それでは、またお会いしましょう。

ありがとうございました。