iDeCoの運用は複利効果がある!運用益

始めにiDeCoの複利効果について紹介します。

(1)iDeCoの配当金や運用益は再投資に回される

iDeCoの中には配当金や運用益が狙える投資信託があり、それらの運用益は再投資に回すことができるため、高い複利効果が狙えます。

iDeCoは原則として60歳まで引き出せないため、投資信託であれば自動的に複利効果が働き、高い運用益が狙えます。

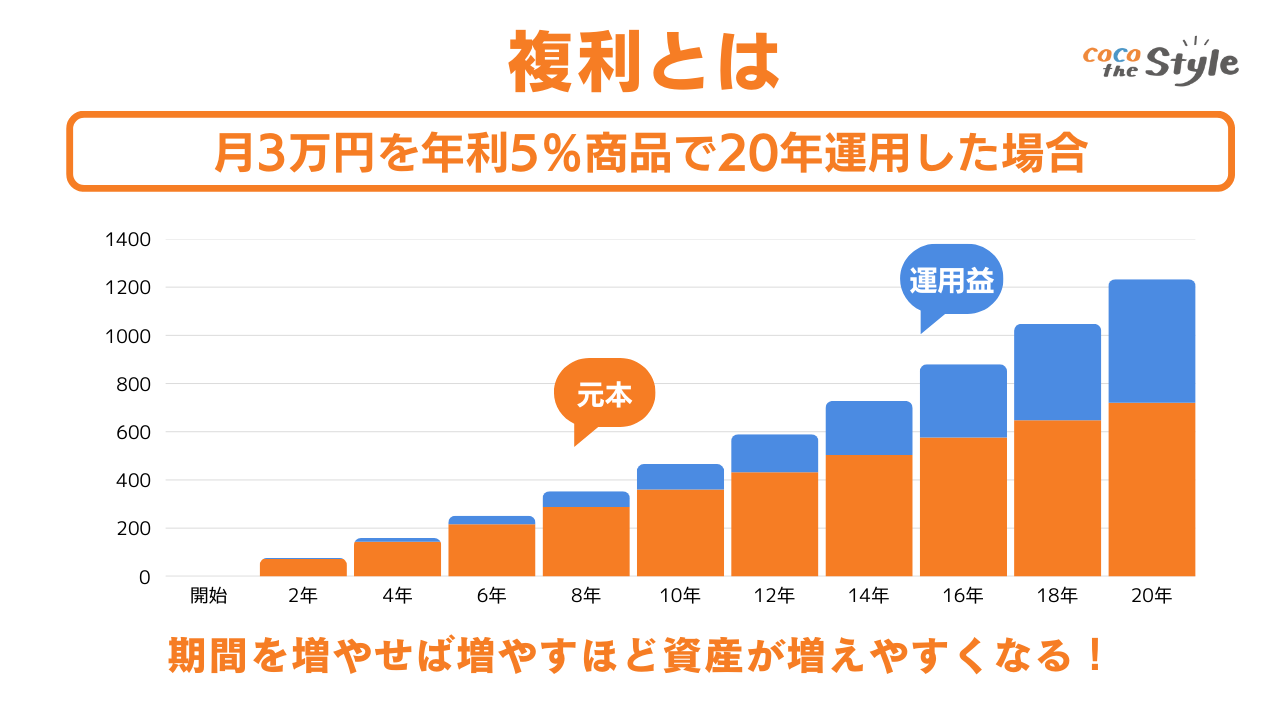

運用年数が長いほど、複利の効果も期待できるため、20代や30代と若い年齢から始めると大きな運用益を得られる可能性がさらに高まります。

(2)再投資額にも複利効果が得られる

iDeCoで得た運用益は、再投資に回されるため、元本が増えることになり、さらなる複利効果が期待できます。

例えば、iDeCoで100万円を運用して、年利が5%の場合、翌年は105万円が元本となります。

2年目は110万2,500円、3年目は115万7,625円にもなるということです。

元本が増えれば得られる利益も大きくなり、雪だるま式で増えていくため、60歳になるタイミングで大きな資産になる可能性も高いでしょう。

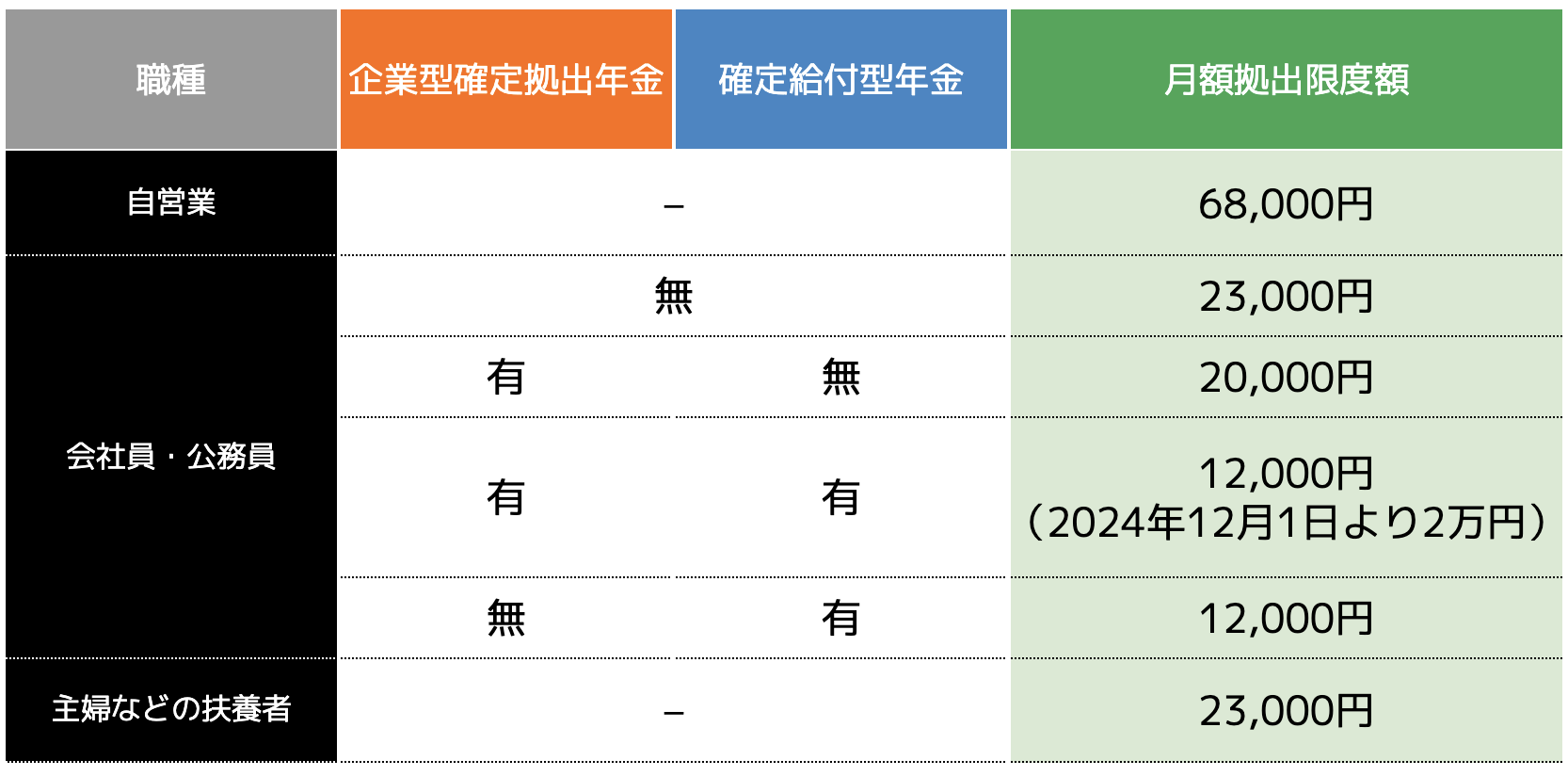

ただし、iDeCoの掛金は、職業や勤務先によって以下の表のとおり上限が定められているため注意しましょう。

※2024年12月から、公務員の方のiDeCoの月額拠出限度額は2万円まで引き上げられます。

そもそも複利とは?

投資で資産を増やすために重要な考え方の1つが「複利」です。

複利の仕組みを理解すれば、長期投資がなぜ有利なのかがみえてきます。

ここでは、複利の基本と、単利との違い、複利で資産がどのように増えていくのかを解説します。

複利とは?資産が増える仕組み

複利とは、投資で得た利益を元本に組み込み、その合計額に対してさらに運用益が発生する仕組みのことです。

例えば、100万円を年利5%で運用する場合、1年目の利益は5万円です。

2年目は105万円に対して5%の運用益がつくため、5万2,500円と増加額が大きくなります。

これが繰り返されると「利益が利益を生む」状態となり、時間が経つほど加速度的に資産が増えていきます。

対して、単利は元本のみに運用益がつくため、増え方は一定です。

例えば、100万円を単利5%で運用すると、毎年の利益は5万円で変わりません。

複利の計算式と具体例

次の式により、複利が計算できます。

元本 ×(1 + 利回り)^年数

例えば、100万円を年利5%(0.05)で20年間運用する場合、

100万円 × (1 + 0.05)^20 ≈ 265万円

となり、元本の2.6倍以上に成長します。

なお、資産が2倍になる期間を簡単に求める方法として「72の法則」があります。

これは「72 ÷ 年利」で、おおよそ何年で資産が倍になるかを計算できる便利な指標です。

例えば、年利6%なら72 ÷ 6 = 12年で資産が2倍になる計算になります。

必要な資金と期間を考える際に、参考にしてみてください。

単利より大きく増やせる

以下の表は、100万円の元本を年利5%で運用した場合の、単利と複利の利益差額です。

比較して分かるとおり、複利の方が効果が大きく、単利とでは10年で約5万円の差額が生じます。

元本が大きくなるほど差額も大きくなるため、複利効果を活かした資産運用の方が有利で効果的であると言えるでしょう。

iDeCoの複利効果はどれくらいある?

では実際iDeCoの複利効果はどれくらいあるのでしょうか。

ここではiDeCoの運用シミュレーションから効果を見ていきます。

(1)iDeCoの複利計算をする上で必要な条件

始めに、iDeCoの複利計算をする上で、以下の3つの条件を確認していきます。

・選ぶ金融商品の年利

・積立年数

月々の積立金額は、最低5,000円からと設定されており、職業などによって上限が定められています。

また、選ぶ金融商品によって利回りは異なりますが、長期運用を前提とした場合、年率3%〜5%程度を想定するケースが一般的です。

積立年数は、iDeCoを始める年齢から60歳までの期間です。

(2)複利でのシミュレーション

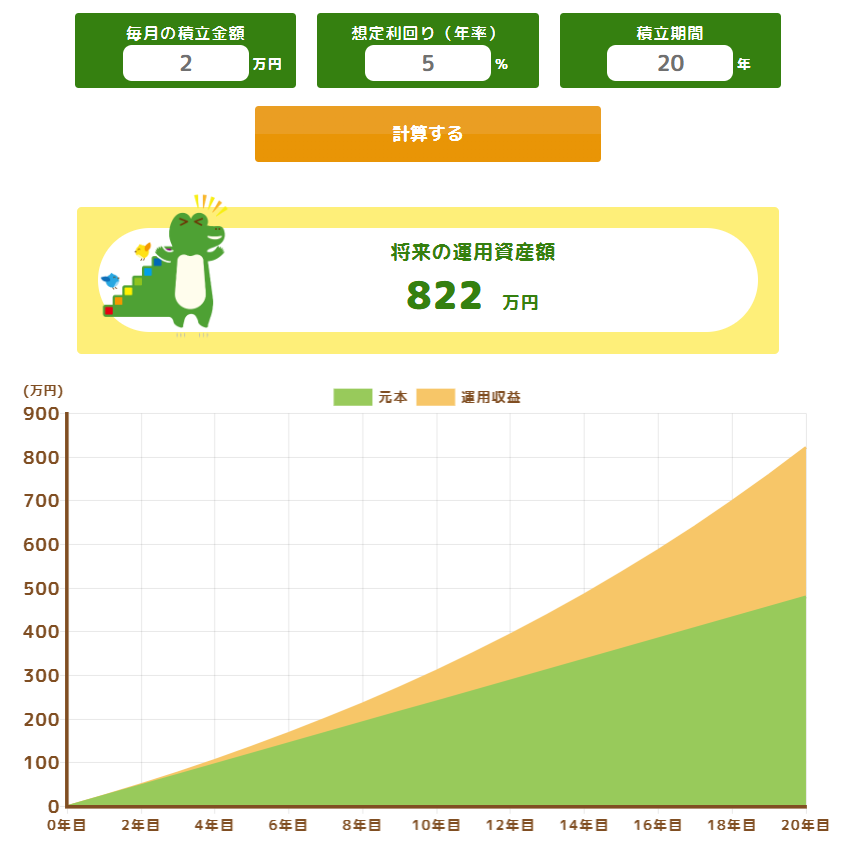

3つの条件に以下の数値を当てはめた場合のシミュレーションを行ってみましょう。

・選ぶ金融商品の年利:5%

・積立年数:20年

引用:金融庁 つみたてシミュレーターをもとに試算

20年間積み立てると、元本は480万円になりますが、年率5%で運用できた場合、約822万円まで増えるとシミュレーションできます。

さらに30年間積み立てた場合、元本は720万円となり、年率5%で運用できた場合は約1,665万円まで増えると試算されます。

あらかじめ、iDeCoを始める際は、将来どれくらいの資産が見込めるのかをシミュレーションしておくと、計画を持った運用ができるでしょう。

▼ 合わせて読みたい

iDeCoって年末調整が必要?誰でも…

iDeCoの複利を狙う際の注意点

これまでiDeCoの複利の効果について紹介してきましたが、注意しなければいけない点もあります。

(2)自分で分配金を再投資する必要がある投資信託も存在する

(3)必ず増えるという保障はない

1つずつ確認してからiDeCoを始めましょう。

(1)60歳まで自動的に再投資される

先程もお伝えしたとおり、iDeCoは原則60歳まで引き出すことができず、運用益は原則として再投資されます。

そのため、無理のない範囲で掛金を設定し、生活資金とは切り分けて運用することが重要です。

特に20代や30代は、結婚や出産、マイホームなどにお金がかかる時期でもあります。

40代や50代と比較すると、平均年収も低い傾向にありながら、支払期間が長くなるため、無理のない掛金で運用し、再投資されることを理解しておく必要があります。

(2)自分で分配金を再投資する必要がある投資信託も存在する

iDeCoで選べる投資信託の多くは、分配金が自動的に再投資される「再投資型」です。

通常、iDeCoで選べる投資信託の中には、配当を自動的に再投資してくれる銘柄が多いです。

そのため、60歳まで放置しておけば問題ないと考えている方も多いです。

ただし、一部には分配金を現金で受け取るタイプの商品もあるため、商品選びの際は分配金の扱いを確認しておくことが大切です。

(3)必ず増えるという保障はない

当然ながら、iDeCoは必ず増えるという保障はなく、元本割れのリスクが伴います。

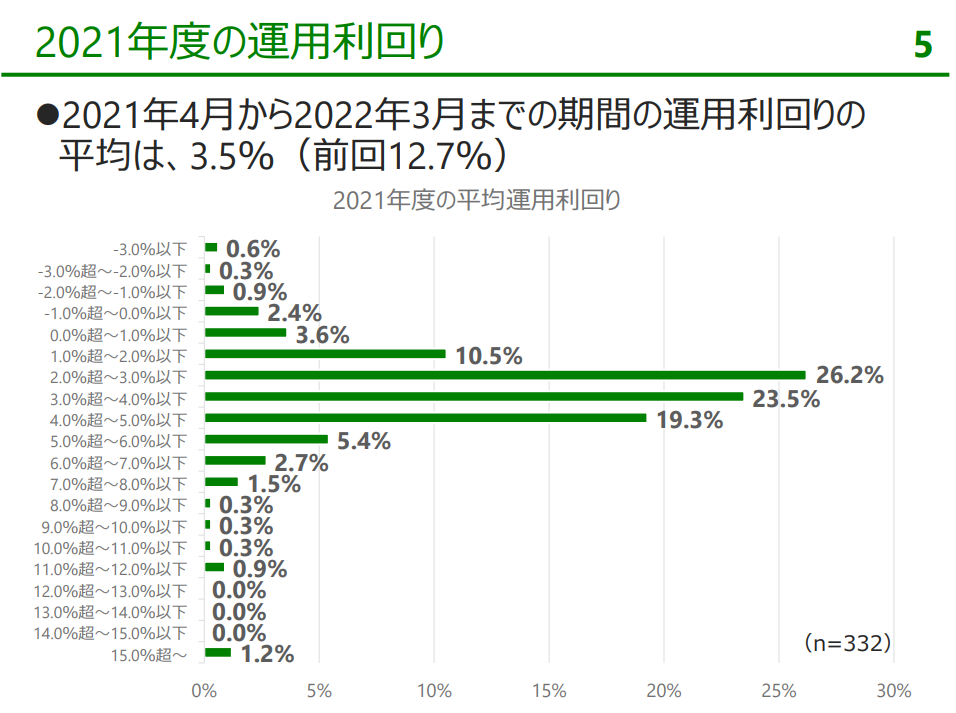

以下の画像は、企業年金連合会が発表した企業型確定拠出年金実態調査です。

見てお分かりになるとおり、2%〜5%ほどの利回りになる可能性が高いですが、一方で0%以下となるケースも見受けられ、元本割れするリスクが伴うということです。

とはいえ、iDeCoは単年でマイナスになることがあっても、10年や20年と長期運用することで、短期的な価格変動の影響を受けにくくなる傾向があります。

また、途中で一度利益確定し、別の銘柄へ投資するスイッチングを行うことができます。

なお、スイッチングは非課税で行えますが、相場環境によっては期待どおりの成果が得られない場合もあります。

つまり、利益がでにくい銘柄を手放し、新たな銘柄へ投資して利益を狙うことができるため、元本割れのリスクを軽減できるということです。

もちろん次の銘柄の選定も重要ですが、柔軟に対応できる点もiDeCoの特徴の1つです。

▼ 合わせて読みたい

iDeCoで損する前に知るべき!失敗…

iDeCoの複利効果を計算でシミュレーション!

次は、iDeCoの複利効果を計算でシミュレーションしてみましょう。

(1)iDeCoの複利計算の仕組みを解説

始めにiDeCoの複利計算の仕組みについて解説します。

複利計算するうえで必要な項目は、「積立金額」「利回り」「運用年数」の3つです。

積立金額や運用年数が大きくなるほど、複利効果により資産の増加幅も大きくなる傾向があります。

金融庁の「 つみたてシミュレーター」を用いれば、簡単に計算することが可能です。

(2)単利と複利ではどれだけ差がでるのかを計算で紹介!

では単利と複利ではどれくらい差がでるものなのか比較してみましょう。

比較する条件は以下のとおりです。

・利回り:年率2%(想定)

・運用年数:30年

単利で毎月2万円を30年間積み立てた場合、元本は720万円になります。

仮に一括運用で年2%の単利とした場合、資産は約734万円となり、運用益は約14万円です。

※単利はあくまで「参考比較」として、一括運用を想定した概算です

一方、複利で運用した場合、30年後の資産は約985万円となり、720万円の積み立てに対して約265万円の運用益が得られます。

比較して分かるとおり、単利より複利の方が大きな差が生まれることが分かります。

iDeCoの複利効果を高めるポイントを紹介!

複利効果はiDeCoの利益に直結するため、少しでも複利効果を高める方が望ましいです。

ここでは、iDeCoの複利効果を高めるポイントを紹介します。

iDeCoの複利効果を高めるには「長期運用」が重要

iDeCoの複利効果を高めるには長期運用が重要です。

複利は期間が長くなるほど効果が得られるため、iDeCoはできるだけ長く運用する方が望ましいです。

また、iDeCoで運用する商品はインデックスファンドのような株式市場の成長に連動したリターンが期待できる商品が多く、基本的に長期運用がベースとなります。

短期間で利益を狙うのではなく、長期を軸にした運用を始めましょう。

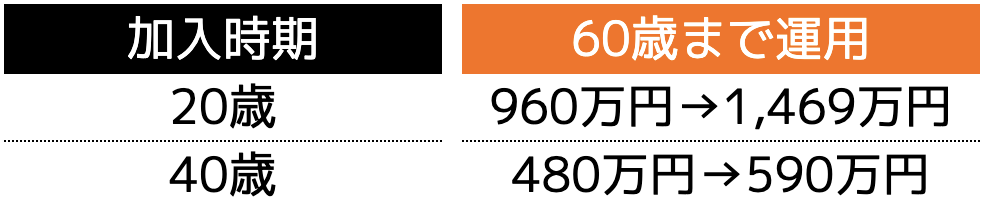

iDeCoへの加入が早いほど複利効果も大きくなる

iDeCoへの加入が早いほど、複利効果も大きくなります。

iDeCoは20歳から加入でき、原則として60歳まで資産を引き出すことができません。

一例として20歳と40歳から60歳まで運用すると、利益にどれほど差が生じるのかを比較して見ましょう。

利回り2%の銘柄に月々2万円の金額を運用したと仮定します。

比較して分かるとおり、運用期間が長くなるほど利益が大きくなります。

iDeCoは毎月の積立金の上限が決まっているので、50歳などと年齢が高くなってから積立金を高額にするということはできません。

そのため、複利効果を大きくしたい人は、早い年齢から加入した方が良いでしょう。

▼ 合わせて読みたい

iDeCoに加入するタイミングはいつ…

iDeCoを始める際のポイント

iDeCoは元本保証されていないうえ、一度に大きく増やせる資産運用ではありません。

しかし、初心者の方は無理に増やそうと考え、掛金を高く設定してしまうケースも見られます。

損失がでると生活に影響がでる可能性もあるため、これからiDeCoを始める予定の方は、以下の3つのポイントに注視しておきましょう。

(2)無理のない掛金に設定する

(3)専門家のサポートを受けておく

1つずつ紹介します。

(1)手数料負けに注意する

iDeCoではさまざまな手数料が発生するため、手数料負けには注意が必要です。

手数料負けとは、利益より手数料の方が大きくなることです。

iDeCoでは以下の手数料が発生します。

・加入手数料:初めてiDeCoに加入する際にかかる費用

・給付手数料:iDeCoを受け取る時に支払う手数料

・還付手数料:掛金の過不足などにより還付が発生した場合にかかる手数料

・信託報酬:投資信託保有時にかかる手数料

これらの手数料は数百円や数千円程度と決して高くないものの、長期運用することでトータル数万円にもなる費用です。

一般的には、iDeCoの利益の方が大きくなる可能性が高いですが、掛金が少なすぎると、得られる運用益も限定的になり、手数料負けのリスクが高まります。

また、iDeCoの口座開設する証券会社や銀行などによっても手数料が異なるため、事前に各社を比較し、運用シミュレーションを行ってから始めることが大切です。

(2)無理のない掛金に設定する

手数料負けしないためには、掛金を低くし過ぎないことが大切ですが、高くしすぎると生活にも支障をきたすため注意が必要です。

仮に20代・30代でiDeCoを始め、毎月2万円の掛金で運用すると、1年間で24万円が必要となります。

無理に上限額まで運用する必要はなく、半分の1万円であっても問題ありません。

将来のことを考えて運用すること自体は良いことですが、今の暮らしが窮屈になるのであれば、掛金を抑えて運用する方がおすすめです。

実際に資産運用にお金を回し過ぎて、生活費が不足して借金に至ってしまった事例もあるため、掛金の設定は十分慎重に検討しましょう。

(3)専門家のサポートを受けておく

iDeCoは20年や30年と長期間の運用となるため、事前の計画が重要です。

そのため、ファイナンシャルプランナーなどの専門家に相談しながら、必要に応じて運用していきましょう。

投資する銘柄の選定はもちろん、スイッチングのタイミングや、資産運用における分散投資など、運用に関する悩みは常にあります。

その際、独断で判断してしまうと判断を誤る可能性もあるため、専門家の意見を参考にしながら運用することが大切です。

ココザスはファイナンシャルプランナーとして、iDeCoを始めとした資産運用のサポートを行っております。

iDeCoの基礎知識から運用方法、リスクなど、初心者でも一からスタートできるように、さまざまな視点からアドバイスを行います。

相談料も無料なため、ぜひ一度ご相談ください。

まとめ

iDeCoで得た運用益は再投資に回されるため、長期運用による複利効果が期待できます。

原則60歳まで引き出すことができないため、必然的に複利効果が働き、将来的に大きな資産につながる可能性があります。

一方で、iDeCoは元本保証されていないため、元本割れや手数料負けのリスクも伴います。

それらを回避するためには、事前の運用シミュレーションで「将来いくらになるのか」「月々の掛金はいくらに設定すべきか」を詳細に組み立てることが大切です。

ココザスはファイナンシャルプランナーとして、iDeCoの入口でつまずかないようにサポートを行っております。

これからiDeCoを始める予定の方は、ぜひ一度ご相談ください。