1億円を資産運用するとどれくらい増える?

実際に1億円を運用すると、どのくらい増やすことができるのでしょうか?ここでは、「利回り別」と「運用年数別」に分けてシミュレーションしていきます。

利回り別シミュレーション

ここでは利回り別のシミュレーションを紹介します。

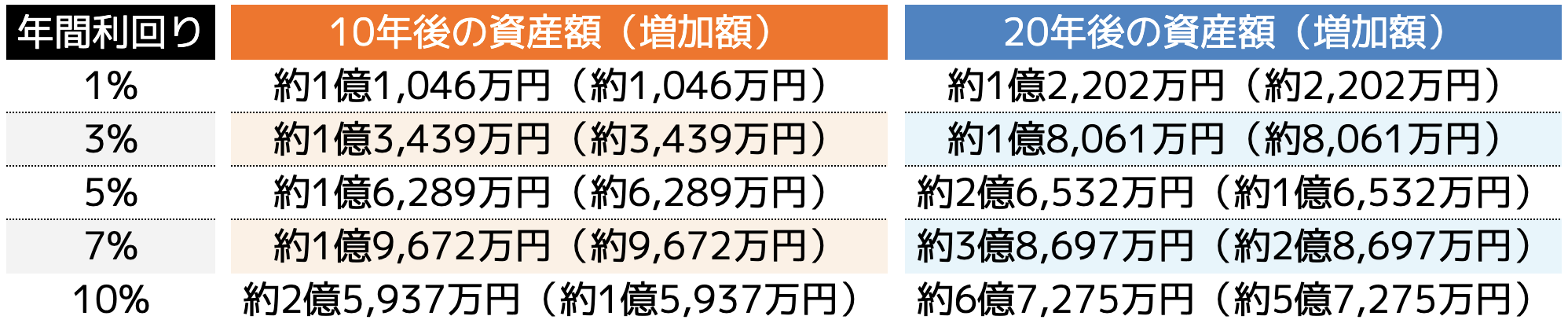

利回りとは、元本に対してどれくらいの利益が出たかを示す割合のことです。たとえば、年利5%であれば、1億円を運用して1年後に500万円の利益が出る計算です。

上記のシミュレーションを見てわかる通り、年利が高くなるほど増加額は飛躍的に大きくなります。年利3%と年利7%を比較すると、10年後に6,000万円以上の差がつくことが分かります。

ただし、利回りは投資別だけでなく、運用年数によって変動するものです。1年間で10%の利回りを出しても、翌年には3%などに下がることがあります。

そのため、10年や20年と長期間の運用を行った平均値からシミュレーションするようにしましょう。

運用年数ごとの資産推移

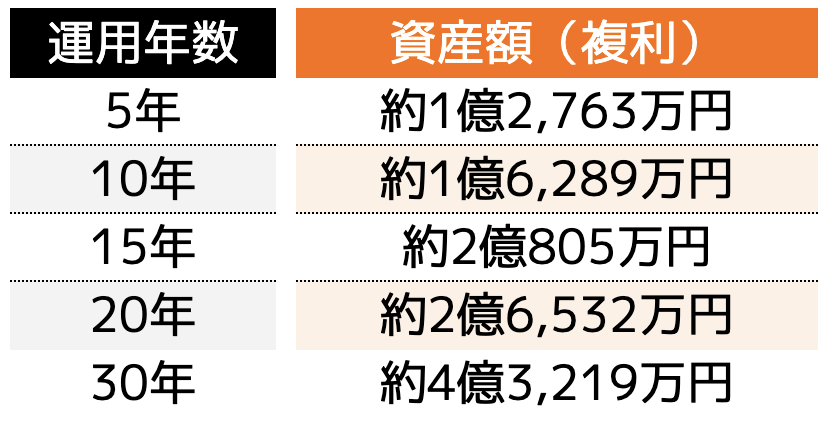

同じ利回りでも、「どれだけの期間運用するか」によって最終的な資産額は大きく変わってきます。ここでは、年利5%で運用した場合の、年数ごとの資産増加を紹介します。

ご覧の通り、運用年数が長くなるほど、資産は指数関数的に増加していきます。

特に20年・30年と長期運用することで、元本の2〜4倍にまで増やすことも可能です。

【利回り別】おすすめな資産運用方法

ここでは利回り別のおすすめな資産運用方法を紹介します。

(2)年利5%を狙う:REIT・高配当株・分散投資

(3)年利7%以上を狙う:グロース株・海外投資・オルタナティブ

ひとつずつ紹介します。

(1)年利3%を狙う:債券・インデックス投資など

・債券投資(国債・先進国債):利息収入が見込め、満期まで保有すれば元本も戻る。日本国債は安全性が非常に高い。

・インデックスファンド:日経平均やS&P500など、市場全体に連動。少額から始められ、長期運用で堅実な成長が見込める。

・ロボアドバイザー運用(例:ウェルスナビなど):投資初心者にとって、自動で資産配分してくれる便利なサービス。年利3~4%程度が目安。

年利3%という数字は、インフレ率(日本だと平均1~2%)と税金を差し引いても実質的に資産が少しずつ増える水準です。「投資=リスク」と捉えがちな人も、3%を目標にすれば、無理のない範囲で運用を続けられます。

この組み合わせは元本割れのリスクが非常に低く、少額から始められる商品が多いという特徴があります。ただし、リターンは控えめなので、「老後資金をコツコツ貯めたい」人に向いています。

(2)年利5%を狙う:REIT・高配当株・分散投資

・REIT(不動産投資信託): 賃料収入がベースなので配当が高く、分配金利回り4~5%の商品も多い。住宅・商業施設などの分散がカギ。

・高配当株投資:年間配当3〜5%の個別銘柄を中心に運用。特に米国株は安定配当が魅力。例:P&G、コカコーラなど。

・資産分散投資(バランス型ファンド): 債券・株式・金・REITなどを組み合わせてリスクを抑えつつ、利回りを狙う。

5%という利回りは、「安定性と成長性のバランスが良い」水準です。インデックス投資よりやや積極的ですが、ハイリスクな投資にはなりにくく、実際、多くのプロのファンドもこの水準を中期目標としています。

この組み合わせはインカムゲイン(配当)を得ながら運用でき、株価の上昇(キャピタルゲイン)も同時に狙える特徴があります。

ただし、株式市場や不動産市場の景気に影響されやすいため、分散投資が必須です。

(3)年利7%以上を狙う:グロース株・海外投資・オルタナティブ

・グロース株投資(成長株):高い成長率が期待される企業に投資。NVIDIA、Tesla、エヌエスディー(日本)など将来の利益に対する期待で株価が上がるが、業績未達だと大きく下がるリスクも。

・新興国・海外個別株投資:インド、ベトナム、ブラジルなど。成長スピードは速いが、政治リスクや為替リスクも大きい。

・オルタナティブ投資:仮想通貨、未公開株、NFT、ヘッジファンドなど伝統的な資産以外。短期間で資産が数倍になる可能性がある反面、大損リスクも大きい。

株式市場の長期平均リターン(米国S&P500)は年7〜10%が実績として存在します。これを超えるような運用を目指すには、成長市場や変動性の高い資産に挑戦する必要があります。

年利7%以上を目指すとなると、資産を短期間で増やせる可能性がある反面、新興国・海外個別株投資などは、政治リスクや為替リスクもあり、値動きも大きいため資金管理が重要です。

【ライフスタイル別】1億円の資産運用のケース

ここではライフスタイル別に1億円の資産運用のケースを紹介します。

(2)FIREを目指す人向け

(3)リスクを抑えて資産を守りたい人向け

目的に合った資産運用をするためにもひとつずつ確認しておきましょう。

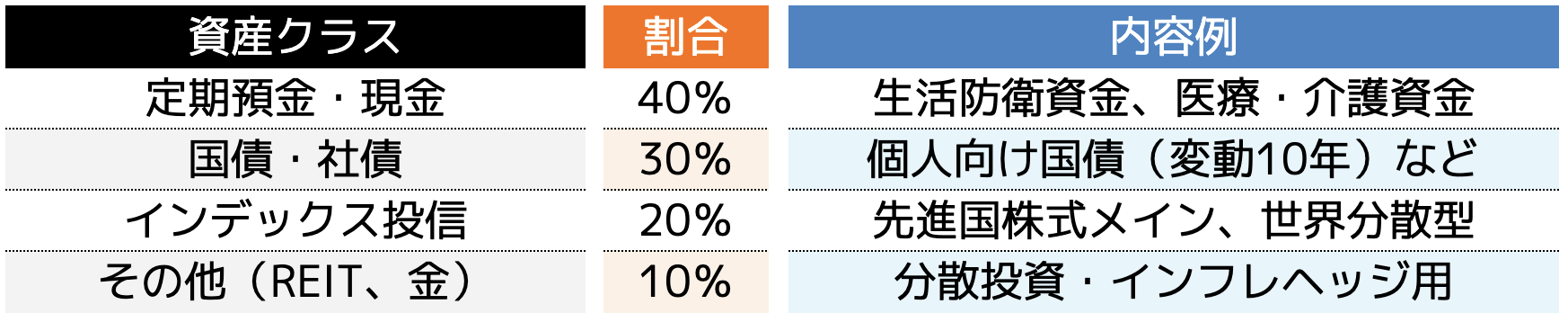

(1)老後の生活費を賄いたい人向け

老後の生活費を賄いたい人向けは、資産を減らさず、年金の補完的な収入源として活用するのがベストです。

定期的な収入(インカムゲイン)を得ることを目的にするためには、元本を維持しながら年利3%〜4%程度を目安に安定運用しましょう。

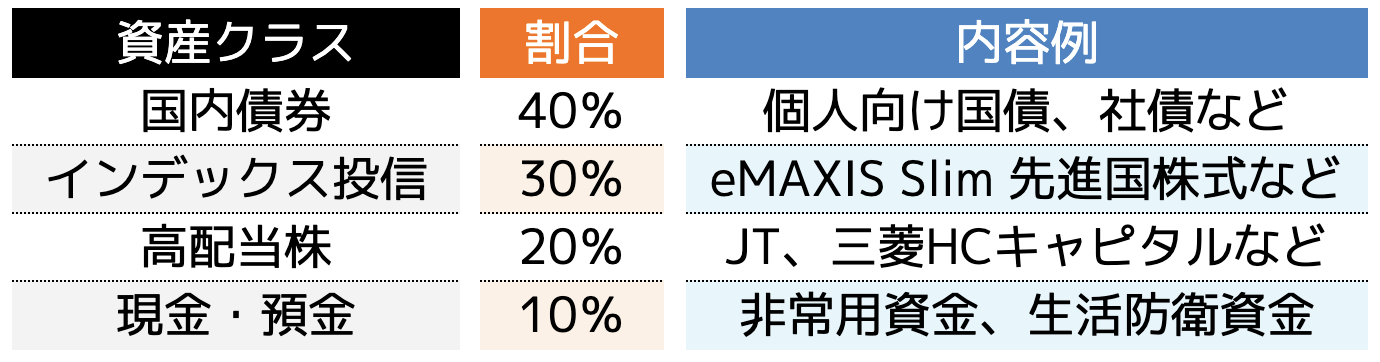

具体的なポートフォリオ例は以下の通りです。

国内債券で安定した利息収入と元本保全の柱を作り、インデックス投信では長期的な資産の維持・微増を狙う成長枠として取り入れます。

生活費の一部を賄うために高配当株を組み合わせ、病気や介護、急な修繕費などの緊急時に備えて現金・預金を包囲しておきます。

このポートフォリオは、「元本保全+安定収入+インフレ対策」をバランスよく取り入れた構成です。

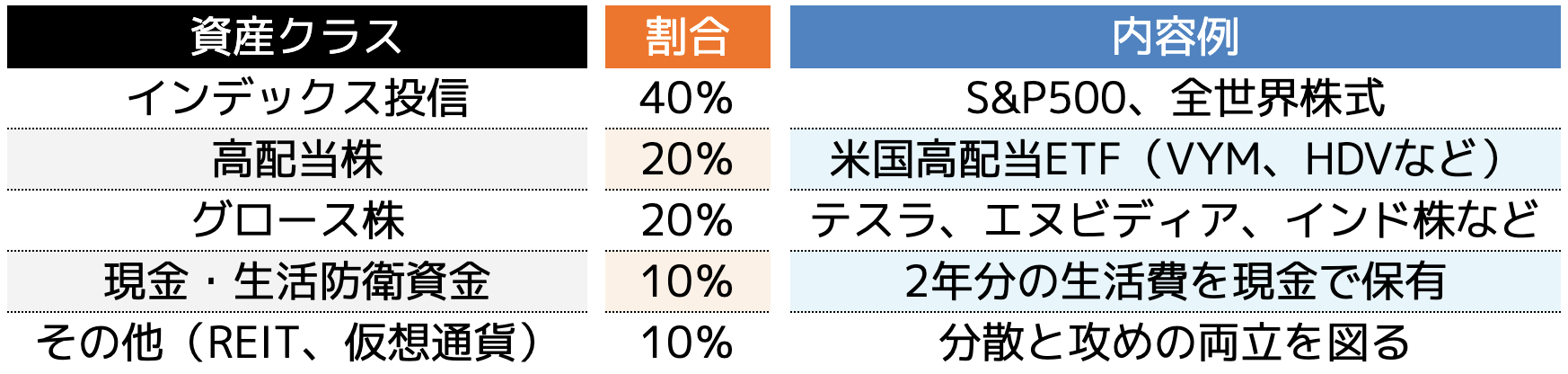

(2)FIREを目指す人向け

FIREを目指す人向けは、年利4〜6%以上を目指し、資産を減らさずに長期的な資産成長も視野に入れた構成を組みましょう。

FIREとは英語で「Financial Independence, Retire Early」を呼び、「経済的自立と早期リタイア」のことです。仕事を早期退職し、十分に生活できるほどの収入がある状態の人を指します。

FIREするためには、総資産の4%以内に生活費を抑える「4%ルール」が基準となっています。4%の支出額であれば、不労所得を得ることで資産が目減りしないということです。

そのため「4%ルール」を基に年間400万円を引き出しつつ運用します。具体的なポートフォリオ例は以下の通りです。

S&P500や全世界株式のようなインデックス投信は、長期的に見て年利5〜7%のリターンが期待できます。

さらに高配当株で安定した収入を得る構成にし、将来の資産成長を狙った「攻めの部分」としてグロース株を取り入れます。

また老後資金同様、生活防衛資金として現金などを用意し、資産の分散と成長性の補完目的にREITや仮想通貨も組入れます。

このポートフォリオは「インデックス+配当+グロース」の「3本柱」でバランスを重視しています。年利4%の「引き出しルール」に合わせて計画的に資産を調整しましょう。

(3)リスクを抑えて資産を守りたい人向け

リスクを抑えて資産を守りたい人は、リターンよりも元本保全が最優先です。実質年利2〜3%程度で十分であり、安全資産の割合を7〜8割以上確保を確保すると良いでしょう。

定期預金や現金の割合を多くし、流動性の確保と生活不安の解消に繋げます。高齢者や専業主婦など、収入が限られる層にとって「すぐに引き出せる資金」は非常に重要です。

病気・介護・修繕・葬儀など、突発的な支出に備えるため、定期預金への割合は多くしておきましょう。

とはいえ、定期預金だけでは利息も少ないことから、国債や社債でリスクを抑えた利息収入を得ます。

ただし、現金や債券だけでは資産の実質的価値がインフレで目減りするリスクがあるため、インデックス投信で成長性を取り入れるようにしましょう。

分散投資とインフレへの備えとして、安定した分配金と不動産価格の上昇メリットがあり「REIT」や安全資産として、世界情勢が不安定な時でも価値が落ちにくい「金」なども組み合わせておきましょう。

このポートフォリオは定年後に年金+αで安心して暮らしたい人に向いており、損失リスクを最小限にすることができます。

1億円を運用する前に把握しておきたいこと

1億円を運用する前に以下の3つの視点を理解しておくことが非常に重要です。

(2)投資は長期運用がベースになること

(3)ポートフォリオを理解する

ひとつずつ確認しておきましょう。

(1)リスクをいかに抑えるかが大切

投資や資産運用の世界では、いかに損失リスクを抑えて増やすかがポイントです。

「リターンはリスクの裏返し」とよく言われます。つまり、リターンを求める以上、一定のリスクは避けられないということです。

しかし、だからといって無防備にリスクを取ってしまえば、1億円という大切な資産が短期間で大きく目減りしてしまう危険性もあるでしょう。

そのためには、具体的なリスク管理方法を理解しておかなければいけません。

・資産の分散:株式、債券、不動産、現金など、異なる値動きをする資産に分散投資することで、一部が値下がりしても全体への影響を抑えられます。

・1投資先への集中は避ける:たとえば、特定の業種の株や新興企業に全額投資するのは極めて危険です。万が一倒産すれば、1億円の多くを失いかねません。

・損切りラインを明確にする:損失を出すのは怖いですが、「ここまで下がったら売る」と決めておくことで、被害を最小限に食い止められます。

・生活資金は別管理:すぐに必要になるお金(半年〜1年分の生活費)は投資に回さず、現金や定期預金で管理しましょう。

1億円あるからといってリスクを考慮せずに運用すると、すぐに資金が無くなってしまう可能性も高いです。

そのためにも、リスク管理を理解してから始めましょう。

(2)投資は長期運用がベースになること

投資は長期運用がベースになることを理解しておきましょう。「一発で2倍に増やす」といった短期的な発想で1億円を運用しようとすると、失敗する確率が高くなります。

むしろ「年3〜5%でいいから、着実に増やしていく」という姿勢のほうが、結果的には長期で大きな差を生みます。

長期運用であれば複利の効果が大きくなります。FXや株の短期トレードでは、相場を読む能力と瞬間的な判断力が必要で、プロでも勝率は五分五分なほど、短期運用は難易度が高いです。また長期運用なら、短期の価格変動に惑わされず、冷静に判断しやすくなります。

(3)ポートフォリオを理解する

ポートフォリオは、あなたの資産運用の「設計図」です。1億円をどういう資産に、どれくらいの比率で配分するのかを決めるもので、将来性を大きく左右するものと理解して構築しましょう。

本記事ではライフスタイルや利回り別のポートフォリオを紹介してきましたが、自分に合う組み合わせを見つけても構いません。

また専門家に相談して一緒にポートフォリオを考慮するのも選択肢の一つです。

ポートフォリオを理解しないまま、適当に組み合わせても、資産を増やすどころか減る可能性もあるため、自分に合う組み合わせを見つけるようにしましょう。

1億円を運用する際に注意したいこと

1億円の資産があると、良くも悪くも注目され、人との関わり方や情報の質にも変化が起きます。

次に挙げる3つのリスクは、特に1億円クラスの資産を持つ人が直面しやすい現実です

(2)独学で始めると失敗しやすい

(3)専門家の意見無しで始める

ひとつずつ確認しておきましょう。

(1)投資詐欺などの話が舞い込みやすい

1億円の資産があると、その情報がどこかで漏れたり、噂として広まることも少なくありません。資産家としての信用を得ようとする人、ビジネスの話を持ちかけてくる人が増え、なかには詐欺師も紛れています。

詐欺師は、あなたの「もっと増やしたい」「うまく運用したい」という気持ちに巧みに付け込んできます。中にはプロ顔負けの営業トークや、信頼を勝ち取るために数ヶ月単位で接触してくるケースもあります。

実際に以下のような誘い文句で迫ってくることが見受けられます。

・「金融庁登録済みの会社です」(実際には登録番号を偽装)

・「特別な人だけに案内している高利回り商品です」

・「今すぐ申し込まないと、枠が埋まってしまいます」

・「有名人も出資しています(と偽る)」

・「毎月安定的に10%の配当が出ます」

過去にはある60代男性が「海外不動産ファンド」で年利15%の配当を約束され、5,000万円を出資しました。

最初の3ヶ月は予定通り配当が振り込まれたが、その後音信不通に。調べてみると、その会社は存在せず、口座も凍結されていた。全額が戻ってこなかったという事例もあります。

そのためにも、「そんなうまい話はない」と疑う癖をつけたり、金融庁の「登録業者検索システム」で、業者情報を確認することが大切です。

(2)独学で始めると失敗しやすい

資産運用や投資は独学で勉強を始めると失敗しやすいものです。

SNSやYouTubeで「○○で月100万円儲けた!」という成功体験が氾濫しています。しかし、そうした情報はごく一部の成功例であり、多くは再現性が低く、時に誇張された内容も含まれます。初心者の方はその情報を信じてしまい、結果としてうまくいかず資産を失う方も多いのです。

誤った知識を身に付けてしまうと資産運用はうまくいきません。1億円の資産もすぐに無くなってしまうことから独学での勉強には注意が必要です。

書籍や公的な投資講座など、信頼性の高い情報源を優先して勉強するか、ファイナンシャルプランナーなどの専門家から正しい知識を教えてもらうようにしましょう。

(3)専門家の意見無しで始める

専門家の意見無しで始めると、資産運用が失敗する可能性も高まります。

資産運用は、お金を増やすことだけでなく、税金・相続・リスク管理など多岐にわたる知識が必要です。

特に1億円規模の資産では、「資産が増えた後にどんな税金がかかるか」「家族にどう残すか」など、投資以外の視点も重要になります。

自分だけで判断すると、視野が狭くなり、「税金で想定以上に持っていかれた」「相続トラブルが発生した」といった問題につながることもあるでしょう。

ココザスはファイナンシャルプランナーとして投資や資産運用のサポートを行っております。また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスもしています。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さいませ。

まとめ

1億円という大きな資金をどのように運用するかは、その後の人生設計を大きく左右します。利回りやライフスタイルに応じた運用戦略を立てることで、将来の安心や目標の達成がぐっと近づきます。

重要なのは、無理に高リターンを狙うのではなく、自分の目的や許容できるリスクに合わせて運用を設計することです。長期運用・分散投資・リスク管理をしっかりと意識すれば、1億円という資産を守りながら、着実に増やすことも十分できるでしょう。

「攻め」と「守り」のバランスを取りながら、あなたに合った運用を始めていきましょう。