ワンルームマンション投資と節税の関係

ワンルームマンション投資は、「節税効果が期待できる投資方法」としても知られています。

給与所得だけでは節税の余地が限られる会社員や高所得層にとって、不動産投資による経費計上や減価償却の仕組みは大きなメリットになります。

ここではワンルームマンション投資による節税の仕組みや対象となる税金、そして代表的な減価償却の活用方法について詳しく解説していきます。

ワンルームマンション投資で節税できる仕組み

ワンルームマンション投資で節税が可能となるのは、家賃収入から経費を差し引けるという仕組みにあります。

マンションを所有すると、固定資産税や管理費、修繕積立金、借入金の利息、火災保険料など、さまざまな経費が発生します。

これらはすべて「不動産所得の必要経費」として計上でき、家賃収入から差し引くことが可能です。

・減価償却費(建物部分、付帯設備など)

・ローン利息(元本返済分は経費にならず、利息のみ経費)

・固定資産税・都市計画税

・管理費・修繕積立金

・火災保険料・地震保険料

・賃貸管理会社への委託料(管理代行費用、集金代行手数料など)

・入居者募集費用(広告宣伝費、不動産仲介手数料)

・修繕費(クロス張替え、設備交換など。ただし資本的支出は減価償却対象)

・水道光熱費(大家が負担する共用部分や空室期間の費用)

・通信費・交通費(賃貸管理や物件確認のための出張・交通費)

・税理士報酬や専門家への相談料

・消耗品費(文房具、ファイル、管理に必要な小物など)

その結果、不動産所得が赤字になれば給与所得と損益通算でき、結果として所得税や住民税の負担を軽くすることが可能です。

損益通算とは、ある所得区分で発生した赤字(損失)を、他の所得の黒字(利益)と相殺して、全体の課税所得を減らす仕組みのことです。

特にローンを活用している場合、利息や減価償却費によって大きな経費計上ができるため、節税につながるということです。

節税が期待できる税金の種類

ワンルームマンション投資によって節税できる主な税金は、「所得税」「住民税」「相続税」の3つです。

所得税と住民税は、前述のとおり経費計上や損益通算により課税所得を減らすことで軽減可能です。

次に相続税については、不動産評価額が実勢価格より低く算定されるため、現金で相続するよりも相続税評価額を抑えられることで節税になるのです。

減価償却を活用した節税効果

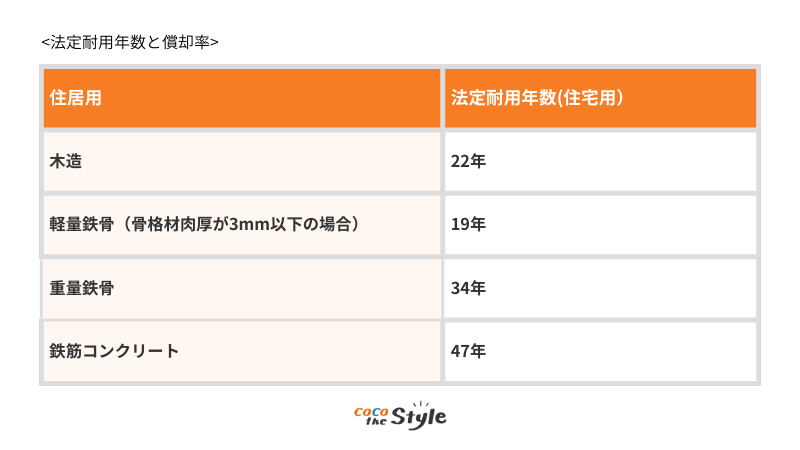

不動産の場合、建物の構造によって償却できる年数は以下の表の耐用年数によって定められています。

例えば新築の木造賃貸住宅の本体価格が5,000万円と仮定した場合、毎年約230万円ずつを22年間に渡って経費にすることができます。

鉄筋コンクリート造のマンションであれば47年が耐用年数とされ、長い年数減価償却できるのです。

一方、築年数が古い中古物件を購入した場合、残りの耐用年数が短いため短期間で大きな減価償却費を計上でき、所得税や住民税の節税効果が高まります。

減価償却は実際に現金が出ていく支出ではない「非現金費用」であるため、キャッシュフローを維持しつつ税負担を軽減できるのが大きな特徴です。

ワンルームマンション投資で節税できる具体例

ここではワンルームマンション投資で節税できる具体例を紹介します。

ローン利息や管理費の経費計上

投資用マンションを購入する際に金融機関から融資を受けている場合、毎月のローン返済額のうち「利息部分」は必要経費として計上できます。

また、物件の管理費や修繕積立金、火災保険料、固定資産税なども経費に含められます。

これにより不動産所得が圧縮され、所得税や住民税の負担を軽減できます。

減価償却費による所得圧縮

建物部分の購入価格は、耐用年数に応じて減価償却費として経費計上が可能です。

減価償却は実際に現金の支出を伴わない「見えない経費」ですが、帳簿上の利益を減らす効果があるため、課税対象となる所得を抑えられます。

特に中古ワンルームマンションは耐用年数が短く設定されるため、より大きな減価償却費を計上できるケースもあります。

修繕費の計上と節税効果

エアコンの交換やクロスの張り替え、設備の修理など入居者募集や維持管理のために発生する修繕費も経費として計上できます。

修繕費を適切に経費化することで、突発的な支出を節税効果に結び付けられるのが特徴です。

相続税評価額の引き下げ効果

現金をそのまま相続する場合に比べて、不動産として保有していると相続税評価額が下がるケースが一般的です。

マンションは「路線価」や「固定資産税評価額」で評価されるため、時価よりも低い額で評価されやすい傾向にあります。

そのためワンルームマンションを相続財産として持っていると、相続税の節税効果が期待できるのです。

ワンルームマンション投資をする際の注意点

ここではワンルームマンション投資をする際の注意点を4つ紹介します。

注意点

- 節税効果は永続しないことを理解する

- 空室リスクや家賃下落リスクがある

- 売却時の譲渡所得税に注意する

- 融資条件や金利負担の影響

1つずつ確認していきましょう。

節税効果は永続しないことを理解する

減価償却できる期間は法定耐用年数によって定められています。

例えば木造住宅の場合、新築から22年間かけて全額償却できるということを意味します。

中古住宅を取得した場合、法定耐用年数のすべてを経過した建物に関しては「法定耐用年数 × 20%」で計算した年数が減価償却できるのです。

しかし、決して長い年数というわけではなく、永続しないことを理解しておかなければいけません。

また、購入当初は建物価格の減価償却や利息部分が大きく帳簿上の利益を圧縮できるため、所得税や住民税を軽減する効果が期待できます。

しかし、一定期間を過ぎれば経費として計上できなくなります。

ローンの返済も年数が経つほど元本返済部分の比率が増え、利息部分は減少していきます。

つまり投資を始めた直後の節税効果は年数が経つにつれて徐々に小さくなり、将来的には節税目的だけではメリットを享受できなくなる可能性が高いのです。

空室リスクや家賃下落リスクがある

1棟アパートなどと異なり、ワンルームマンションの場合の入居率は0か100です。

当然ながら入居者がいなければ家賃収入はゼロになってしまいます。

特にワンルームマンションは単身者向けが多く、転勤やライフスタイルの変化によって入居者が入れ替わりやすいという特徴があります。

そのため、立地や交通アクセス、周辺環境など入居需要を左右する要素をしっかり調査しておくことが不可欠です。

また、築年数が経過するにつれて周辺の新築物件と比較され、賃料を下げざるを得ないケースもあります。

2013年に株式会社三井住友トラスト基礎研究所が公表した「経年劣化が住宅賃料に与える影響とその理由」によると、築3年目から毎年1%ほどの家賃が下落すると公表しています。

一方、アパート経営に関するローンは元金と金利の合計が一定額となる元利均等返済が一般的です。

家賃下落は収益計画全体に影響を与えるため、最初から強気の家賃設定でシミュレーションするのではなく、ある程度下落した場合の収支も想定しておかなければいけません。

空室リスクや賃料の下落は完全に避けることはできませんが、需要の高いエリアを選んだり、管理会社をしっかり活用するなどの工夫でリスクを軽減させましょう。

売却時の譲渡所得税に注意する

譲渡所得とは、売却価格から取得費や購入時の諸経費、売却にかかった仲介手数料などを差し引いた金額のことです。

その所得に税率を掛けた金額が譲渡所得税になります。

課税対象額=売却代金-(取得費+売却に係わる費用)-特別控除

譲渡所得税=課税対象額×税率

この譲渡所得に対して所有期間5年以下なら短期譲渡として約39%、5年以上なら長期譲渡として約20%の税率で課税されます。

特に注意すべきなのは、減価償却を長期間計上していると帳簿上の取得費が下がってしまい、売却益が大きく計上されてしまう点です。

その結果、思った以上に税額が膨らむ可能性があるのです。

将来的に物件を手放す可能性があるなら、購入時から譲渡所得税を想定しておくことが大切です。

節税の観点だけでなく、「いつ売るか」「どのくらいの価格で売れるか」を想定したシミュレーションを行うことで、予期せぬ税負担を避けられるでしょう。

融資条件や金利負担の影響

金利が1%違うだけで、30年という長期返済では数百万円単位の差が生じることもあります。

また、自己資金の割合や融資可能額は個人の年収や信用状況によって変わり、条件次第では審査が前向きに進まないケースも多いです。

さらに返済計画において、将来的に金利が上昇すれば毎月の返済額が増え、収益を圧迫する可能性があります。

物件を選定する際は目先の利回りだけではなく、融資条件や金利を考慮し、長期的な資金繰りに耐えられるかを重視すべきです。

ワンルームマンション投資で節税を成功させるポイント

ポイント

- 立地と価格のバランスを考慮する

- 節税効果だけでなく総合的な利回りで判断する

- 不動産投資に強い専門家に相談する

1つずつ確認しておきましょう。

立地と価格のバランスを考慮する

駅近や交通アクセスの良いエリアは入居需要が安定しやすく、空室リスクを抑えられる一方で、購入価格は高くなる傾向があります。

逆に価格が安くても需要の低いエリアでは、節税効果があっても収益性は低くなりやすいのです。

そのため購入価格と家賃収入のバランスを見極め、長期的に安定した収益が見込める物件を選ぶことがポイントです。

さらに将来的な資産価値の維持や売却時の利回りも考慮して、価格と立地の両面から総合的に判断する必要があります。

単に節税効果だけを基準にするのではなく、実際に家賃収入が得られるかどうかを最優先に検討しましょう。

節税効果だけでなく総合的な利回りで判断する

ワンルームマンション投資では、節税によって所得税や住民税の負担は軽減できますが、家賃収入からローン返済、管理費、修繕費、税金などすべてのコストを差し引いた後の実質的な利益が十分でなければ投資として成立しません。

特に減価償却やローン利息による一時的な節税だけで判断すると、空室や家賃下落、売却時の譲渡所得税で損益が悪化する可能性があります。

そのため、節税効果を含めた年間のキャッシュフローや利回りを計算し、収益性とリスクのバランスを確認することが大切です。

数字を可視化することで、節税効果に惑わされず、堅実な投資判断が可能になります。

不動産投資に強い専門家に相談する

ファイナンシャルプランナーや不動産コンサルタントなどは節税効果だけでなく、物件選びや将来の売却戦略まで含めた総合的なシミュレーションを行ってくれます。

また、自分だけでは見落としがちな空室リスクや修繕費の想定、税制改正による影響もチェックしてもらえるため、安心して投資判断ができます。

特に初めて投資を行う場合はネット情報や広告だけで判断せず、専門家と相談しながらリスクを最小化することが重要です。

信頼できるパートナーとともに計画を立てることで、節税効果を含めた長期的な投資成功に近づけます。

ココザスはファイナンシャルプランナーが多数在籍し、投資や資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランを踏まえて、適切な投資計画をアドバイスしています。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談下さいませ。

まとめ

ワンルームマンション投資は、減価償却や経費計上を活用することで所得税や住民税、相続税の負担を軽減できる魅力的な手段です。

しかし節税効果は永続せず、空室リスクや家賃下落、売却時の譲渡所得税など注意すべきポイントも存在します。

成功させるためには立地や価格のバランスを見極め、節税効果だけでなく総合的な利回りを意識し、専門家のアドバイスを活用することが重要です。

適切な計画とリスク管理を行うことで、節税効果を活かしつつ、安定した資産運用につなげることができるでしょう。