世帯年収1,000万円を超えると手取りはどれくらい変わる?

世帯年収が1,000万円を超えると、数字の印象以上に「思ったほど自由に使えない」と感じる人が多くなります。

理由は、所得税や住民税、社会保険料といった“見えない支出”が大きく増えるためです。

ここでは、税金や保険料の増加による手取りの変化と、実際の生活水準の目安について詳しく見ていきましょう。

所得税・住民税の負担が増える

世帯年収1,000万円を超えると、所得税・住民税の負担が大きくなります。

例えば、年間所得が700万〜800万円までは課税所得の一部が23%台の税率ですが、所得が1,000万円を超えると33%の税率が適用される部分が出てきます。

つまり、同じ100万円の昇給でも、実際に手元に残るのは60万円程度にとどまることもあります。

また、住民税も所得に対して一律10%課されるため、年収アップに比例して負担額が確実に増えます。

こうした理由から、額面上の収入が増えても実際の可処分所得は想像以上に伸びにくいことから、税金対策が必要となる可能性が高まるのです。

社会保険料の増加する

高収入になると、社会保険料の負担も大きくなります。

社会保険料は所得に応じて算定されるため、年収が上がるほど支払う金額も増えていく仕組みです。

健康保険料・厚生年金保険料・介護保険料などを合わせると、給与の約14〜15%程度を占めるケースが一般的です。

例えば共働き夫婦で年収合計1,000万円の場合、年間の社会保険料はおおよそ130万円〜150万円前後になることも珍しくありません。

ただし、将来の年金や医療保障といった面では、一定の恩恵を受けることもあります。

無駄と捉えるのではなく、老後やリスク対策の一部と考え、資産運用や保険の見直しとあわせて管理することが大切です。

手取り額の目安と生活水準の変化する

世帯年収1,000万円の手取り額は、共働きか片働きかで大きく変わります。

おおよその目安として、共働き世帯では年間750万〜800万円前後、片働き世帯では680万〜720万円程度になるのが一般的です。

つまり、収入の約3割は税金や社会保険料で差し引かれているということです。

1,000万円の年収の場合、都心部では「ややゆとりがある中流上位層」、地方では「十分な生活余裕層」といえるでしょう。

ただし、住宅ローンや教育費などの支出が増えると、貯蓄率は意外と低下しがちです。

特に子供の進学や住宅購入のタイミングが重なると、可処分所得の余裕は急速に薄れます。

収入増をきっかけに生活レベルを上げる前に、まずは固定費や貯蓄計画を見直し、使えるお金を明確に把握しておくことが家計安定の鍵になります。

世帯年収1,000万円以上になったら確認する3つの事項

世帯年収が1,000万円を超えると、生活の選択肢が広がる一方で、支出も比例して増えやすくなります。

ここでは、年収1,000万円以上の家庭が見落としがちな3つの家計チェックポイントを整理しておきましょう。

・教育費・子育て費用の目安

・日常の支出管理と固定費削減

1つずつ紹介します。

住宅ローン返済と家計バランス

世帯年収1,000万円以上になったら、住宅ローン返済と家計のバランスをチェックしましょう。

年収が増えると、高めの住宅の購入を検討する家庭が増えますが、ローンの返済比率が高くなりすぎると家計を圧迫します。

安全な返済負担率の目安は、手取り年収の25%以内とされており、世帯年収1,000万円の場合、手取りが約700万円とすれば、年間返済額は175万円程度(月15万円前後)が理想ラインといえます。

返済比率が30%を超えると、教育費や老後資金に回す余裕がなくなり、貯蓄率の低下を招きます。

特に共働き世帯では、どちらかが育休・退職するリスクも考慮して、片方の収入でも成り立つ返済計画を立てることが重要です。

収入が増えたからといって借りられる額を検討するのではなく、返せる額に基づいた堅実なマネープランを心がけましょう。

教育費・子育て費用の目安

世帯年収1,000万円世帯では、子供の教育環境にお金をかける傾向が強くなるため、事前に教育費・子育て費用の目安を確認しておきましょう。

文部科学省の調査によると、私立中高一貫校から私立大学まで進学した場合、教育費の総額は2,000万円〜2,500万円に達することもあります。

複数の子供がいる場合、教育費だけで家計を圧迫する可能性も高いです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 70万円(3年間) | 160万円(3年間) |

| 小学校 | 190万円(6年間) | 960万円(6年間) |

| 中学校 | 150万円(3年間) | 420万円(3年間) |

| 高校 | 140万円(3年間) | 290万円(3年間) |

| 合計 | 550万円 | 1,830万円 |

さらに大学費用もかかる家庭もいますが、国立と私立でも異なるのです。

| 大学の種類 | 4年間の納入額の目安 |

|---|---|

| 私立高専 | 412万円 |

| 私立短期大学 | 444万円 |

| 国立大学 | 324万円 |

| 私立大学・文系 | 464万円 |

| 私立大学・理系 | 616万円 |

| 私立大学・医歯系 | 1,928万円 |

| 国立大学院 | 162万円(2年分) |

| 私立大学院 | 208万円(2年分) |

もちろん大学によって費用は異なりますが、決して安い費用ではありません。

また、共働き世帯では保育料・習い事・塾代といった月々の教育支出も大きく、生活費の3〜4割を占めることもあります。

教育への投資は、子供の将来の価値を生むための支出ですが、家計のバランスを崩さない範囲で計画的に行うことが、安定した生活を維持するコツです。

日常の支出管理と固定費削減

収入が増えると、知らず知らずのうちに生活レベルを上げてしまう傾向があります。

外食やレジャー、サブスク、車の維持費など、「気づけば出費が増えていた」というケースも多いです。

こうした“生活膨張”を防ぐには、まず固定費の見直しが効果的です。

例えば通信費や保険料、光熱費などは、プラン変更や契約の整理で年間数十万円の削減が可能です。

特に収入が高い家庭ほど支出が分散しやすいため、定期的に家計を「棚卸し」する習慣が重要です。

また、可処分所得のうち20〜25%を貯蓄・投資に回すことを目標にすると、将来に備えながらも無理のない家計運営ができます。

高年収家庭こそ、支出管理を“数字で見える化”することで、収入を真に活かす家計が実現できます。

1,000万円以上の世帯が考えるべき資産運用

世帯年収が1,000万円を超えると、生活費に余裕が生まれる一方で、将来の資産形成にどう取り組むかが大きな課題になります。

ここでは、安定した家計を維持しつつ資産を増やすために活用したい代表的な運用方法を4つ紹介します。

・iDeCo

・投資信託

・学資保険

1つずつ確認しておきましょう。

NISA

・運用益が非課税

・長期投資で元本割れリスクが低下

NISAは、「少額投資非課税制度」と呼ばれる日本の税制優遇制度です。

株式や投資信託などの運用で得た利益に対してかかる税金が非課税になる仕組みで、投資初心者から富裕層まで幅広く利用されています。

通常、株式や投資信託で得た利益には約20%の税金がかかりますが、NISA口座を利用すればその税金がまるごと不要になります。

さらに再投資や教育資金・老後資金に回すことができ、長期的に見ると、この「非課税効果」は複利の力を最大限に活かすことにつながります。

2024年から始まった「新NISA」では、2つの投資枠を併用することで年間最大360万円まで非課税投資が可能となり、生涯の非課税保有限度額も1,800万円に拡大されました。

・成長投資枠:個別株やETFなど、リターンを狙う投資向け(年間240万円まで)

家計に余裕のある高所得世帯では、両方の枠を戦略的に活用することで、リスクを抑えながら効率的な資産拡大を目指せます。

特に、毎月一定額を自動積立する「つみたて投資枠」は、相場の上下に左右されにくく、安定した長期運用に向いています。

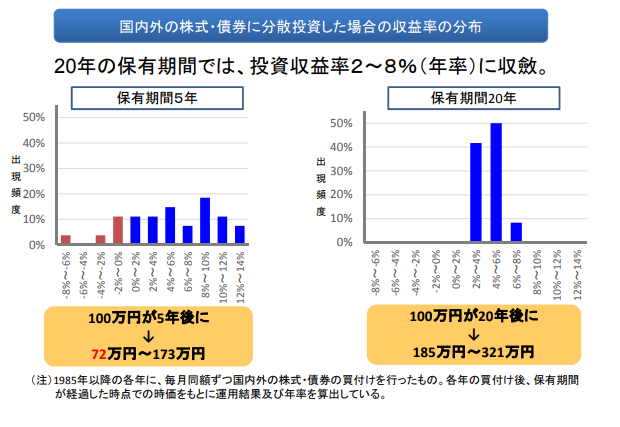

金融庁のデータでも、20年間の積立投資を続けた場合、平均利回りは年2〜8%の範囲に収束しており、時間を味方につけることで元本割れのリスクを大きく減らせるとされています。

引用|つみたてNISAについて

NISAは、税制優遇を最大限に活かしながらお金を働かせるための仕組みです。

将来の教育費や老後資金を見据え、預金だけでなく運用も取り入れることが、世帯年収1,000万円層にとっての資産形成の次なるステップと言えるでしょう。

iDeCo

・節税しながら将来の資金を積み立てられる

・運用益が非課税で、長期的な複利効果を得やすい

・掛金を自分で設定できるため、無理なく継続できる

iDeCoとは、自分で掛金を拠出し、老後資金を積み立てていく年金制度です。

掛金の全額が所得控除の対象となり、運用益も非課税になるため、節税しながら資産を増やすことができます。

世帯年収1,000万円を超える層にとって、所得税・住民税の負担は大きな悩みの1つですが、iDeCoはこの税負担を軽減しつつ老後資金を効率的に形成できる制度として非常に有効です。

例えば、課税所得が800万円の人が年間27.6万円(毎月23,000円)を拠出した場合、約8万円前後の所得税・住民税の軽減効果が得られる計算になります。

さらに、運用で得た利益にも税金がかからないため、長期的に複利効果を最大限に活かすことが可能です。

預金では得られない「税金の優遇+運用の効果」を同時に享受できる点が、iDeCoの大きな魅力です。

ただし、iDeCoは原則60歳まで引き出せないため、短期的な資金づくりには不向きです。

その代わり、「将来の生活資金」「老後の安心」を目的とした計画的な運用に最適といえるでしょう。

また、掛金の上限は職業によって異なります。

以下は主な区分の例です。

| 職業区分 | 企業型年金の有無 | 月額拠出限度額 |

|---|---|---|

| 自営業・フリーランス | ― | 68,000円 |

| 会社員(企業年金なし) | 無 | 23,000円 |

| 会社員(企業年金あり) | 有 | 20,000円 |

| 公務員 | 有 | 12,000円 |

| 専業主婦(夫)など扶養者 | ― | 23,000円 |

※法改正により今後変更される可能性があります。

企業年金連合会が発表した確定拠出年金に関する実態調査|統計資料によると、確定拠出年金全体の平均利回りは年2.08%程度で、元本割れしている割合は約3.8%にとどまっています。

大きなリスクを取らずに運用できる点も安心材料といえるでしょう。

iDeCoは一度設定すれば自動で積立・運用が行われるため、忙しいビジネスパーソンでも「ほったらかし」で資産形成が可能です。

毎月の支出を少し見直し、節税と老後資金づくりを同時に進めることで、将来の経済的な安心を高められるでしょう。

世帯年収1,000万円層にとってiDeCoは、「税金を抑えながら将来の備えを増やす」戦略的な資産運用ツールです。

NISAと組み合わせて利用すれば、よりバランスの取れた資産形成が実現できます。

投資信託

・少額から始められるため、高額な初期資金が不要

・運用をプロに任せられるので、投資経験がなくても安心

・自動積立によってコツコツ資産形成ができる

投資信託とは、多くの投資家から集めた資金を運用会社(ファンドマネージャー)が株式・債券などに分散投資し、その運用成果を出資者に分配する仕組みです。

専門家が運用を行うため、自分で銘柄を選ぶ必要がなく、投資の知識が少ない人でも始めやすいのが特徴です。

世帯年収1,000万円を超える家庭では、貯蓄や預金だけでなく、「リスクを抑えながらお金を増やす仕組みづくり」が重要ですが、投資信託は分散投資と長期運用の効果を同時に得られるバランスの取れた資産運用手段です。

証券会社によっては100円から購入できるため、高額な初期資金を用意する必要もありません。

特定の株式や国債に偏らず、国内外の株・債券・REIT(不動産投資信託)などに幅広く分散投資されているため、景気変動や一部市場の下落リスクを軽減できます。

また、毎月一定額を自動で積み立てる「積立投資」を活用すれば、相場の上下に左右されにくく、平均購入価格を下げる「ドルコスト平均法」の効果も得られます。

短期の値動きに一喜一憂せず、安定的に資産を積み上げられるのが魅力です。

一方で、投資信託には元本保証がないため、市場の変動によって一時的に評価額が下がることもあります。

しかし、長期的に見れば時間の経過とともにリターンが安定しやすく、特にNISAやiDeCoなどの非課税制度と組み合わせることで、より効率的な運用が可能です。

学資保険

・教育資金を計画的に準備できる

・契約者に万一のことがあっても、保障により支払いが継続される

・預貯金よりも効率的に貯蓄を増やせる可能性がある

学資保険とは、子供の教育資金を計画的に積み立てるための保険商品です。

契約者(親)が一定期間、毎月掛金を支払い、子供の進学時期にあわせて祝い金や満期金として受け取れる仕組みです。

世帯年収1,000万円を超える家庭では、子供の教育費が家計の中でも大きな割合を占める傾向にあります。

特に私立中学や大学進学を視野に入れると、教育費総額が高額になるケースも珍しくありません。

そうした将来の支出に備えるために、学資保険は「計画的な貯蓄」と「万一への保障」を両立できる手段として活用されています。

学資保険の最大の特徴は、親に万一のことがあった場合でも保険料の払い込みが免除される点です。

その場合でも、契約時に定めた満期金や祝い金は予定どおり支払われるため、子供の教育資金が確実に確保されるという安心感があります。

また、最近の学資保険は「貯蓄型」と「保障型」に分かれています。

・保障型:医療保障などを付けて、万一のリスクにも備えられるタイプ

返戻率が100%を超える商品も多く、銀行預金よりも高い利回りが期待できるケースもあります。

特に、世帯年収1,000万円層のように一定の余裕資金がある家庭では、低リスクで教育資金を増やせる貯蓄手段として相性が良いでしょう。

一方で、途中解約すると元本割れするリスクがあるため、「使う時期を明確に決めておく」ことが重要です。

住宅ローンやNISA・iDeCoなどと並行して、家計全体のバランスを取りながら無理のない掛金設定を行うのがおすすめです。

1,000万円以上世帯ができる節税方法

年収1,000万円を超えると、所得税や住民税の負担が大きくなり、実際の手取りが想像以上に減ることもあります。

ここでは、それぞれの仕組みと具体的な活用ポイントを紹介します。

ふるさと納税

実質2,000円の自己負担で地域の特産品を受け取れる点が魅力で、税金の前払い・節税効果を両立できます。

年収1,000万円世帯の場合、控除上限額はおおよそ17万円〜18万円程度となり、寄付先を分散させれば、多くの地域を応援しつつ返礼品も受け取れます。

注意したいのは「ワンストップ特例制度」の利用条件です。

会社員など確定申告が不要な人は、寄付先を5自治体以内にすれば申告不要ですが、それ以上の寄付を行う場合は確定申告が必要です。

家計に無理なく節税を行うなら、年間の寄付上限を把握し、年末にまとめて行うよりも計画的に寄付するのが効果的です。

生命保険や医療保険料控除

生命保険料・医療保険料・個人年金保険料の3区分があり、それぞれ最大4万円(合計12万円)まで所得控除を受けられます。

高所得層ほど税率が高いため、控除による節税効果も大きくなります。

例えば、所得税率が23%の場合、年間12万円の控除で約2.7万円の節税効果があるということです。

また、控除の対象となる保険契約は「契約者」「被保険者」「保険料負担者」が誰かによって異なるため、家族で加入している場合は控除を最も受けやすい人に集中させると良いでしょう。

保険を節税目的だけでなく、万一の備えとしても見直すことで、家計全体のバランスを最適化できます。

住宅ローン控除

新築・中古住宅、リフォームなどにも対応しており、年収1,000万円以上の世帯でも利用価値が高い制度です。

特に高額物件を購入する場合、控除額が年間数十万円規模になることも多いです。

控除期間は新築物件は13年間で、初年度の確定申告が必要ですが、2年目以降は年末調整で自動適用されます。

注意点として、住宅ローン控除を受けるためには、住宅の床面積・年収制限・居住開始期限などの条件を満たす必要があります。

例えば、年収2,000万円を超えると控除対象外となるため、購入前に確認しておきましょう。

世帯年収1,000万円以上のライフプラン設計とは

世帯年収1,000万円を超えると、経済的に余裕がある一方で、支出も増えやすくなります。

特に、子供の教育費や住宅ローン、老後資金など、将来の大きな支出を見据えた計画が重要です。

ここでは、ライフプラン設計の基本的な3つの視点を紹介します。

・教育資金や住宅購入資金の計画を立てる

・緊急予備資金の確保しておく

1つずつ確認しておきましょう。

老後資金の準備と貯蓄目標を決める

安定した老後を迎えるためには、早めに必要な金額を把握し、計画的に貯蓄することが重要です。

年収1,000万円以上の世帯であれば、毎月の手取りから一定割合を老後資金に回す余裕があるため、「年収の15〜20%」を目標に積み立てると安心です。

また、老後資金は単に貯金だけでなく、iDeCoやNISAなどの税制優遇制度を併用すると効率的に増やせます。

これらを活用することで、運用益が非課税となり、将来の資金効率が大きく向上します。

早期に貯蓄目標を明確化し、投資・保険・退職金など複数の収入源を組み合わせて準備しておくことが、ゆとりあるセカンドライフへの近道となるでしょう。

教育資金や住宅購入資金の計画を立てる

特に子供が私立進学を希望する場合、大学卒業までに1人あたり約2,000万円が必要になるともいわれます。

このため、教育資金は「18年でいくら必要か」を見据え、早い段階から積立を始めることが大切です。

学資保険やジュニアNISAを活用すれば、長期的な積立と税制優遇を両立できるでしょう。

また、住宅購入資金については、頭金・住宅ローン・維持費まで含めた総合的な視点で設計することが重要です。

教育と住宅の両立は、家計の中長期バランスを左右するため、時期ごとに見直しながら柔軟に調整することが求められます。

緊急予備資金の確保しておく

特に高収入世帯ほど、支出も大きくなる傾向があるため、突発的な費用に柔軟に対応できる体制が必要です。

預金口座を生活費・貯蓄・緊急用に分ける「口座分け管理」を行うと、資金の見える化とコントロールがしやすくなります。

また、医療保険や所得補償保険を組み合わせれば、病気やケガで働けなくなった場合のリスクにも備えられるでしょう。

生活防衛資金を先に確保しておくことで、将来の投資や資産運用にも余裕を持って取り組めるようになります。

家計の安定を守る「安心の土台」として、最初に整えておくべき項目です。

世帯年収1,000万円超えで陥りやすい落とし穴

世帯年収が1,000万円を超えると、生活の選択肢が広がる一方で、思わぬ落とし穴も潜んでいます。

支出の増加や投資リスクの拡大、節税対策の不足などにより、実際の手取りが思ったほど残らないケースも少なくありません。

ここでは、高所得世帯が注意すべき3つの典型的な落とし穴を紹介します。

・無理な投資や借入でリスクが増える

・節税を知らないと手取りが減ることもある

1つずつ確認しておきましょう。

ライフスタイルの膨張による支出増

特に住宅のグレードアップ、子供の教育費、外食や旅行の頻度増加など、日常の生活水準が少しずつ上がる「ライフスタイルインフレーション」に注意が必要です。

この現象は一度定着すると支出の見直しが難しくなり、「年収は高いのに貯蓄が増えない」状態を招きます。

まずは固定費を中心に家計を可視化し、月の支出が手取りの何%を占めているかを確認することが大切です。

特に、住宅ローンや車の維持費、教育費は長期間続く支出なので、将来の家計圧迫要因になりやすい項目です。

年収が上がったときこそ、「支出を増やす前に貯蓄率を上げる」ことを意識することで、確実な資産形成へとつながります。

無理な投資や借入でリスクが増える

高所得者ほど、資産を増やそうと投資に積極的になる傾向がありますが、焦ってリターンを追い求めるとリスクが拡大します。

特に不動産投資や株式投資でレバレッジをかけすぎると、景気変動や金利上昇によって一気に資金繰りが悪化することもあるため注意しなければいけません。

また、住宅ローンや教育ローンを組みすぎると、毎月の支払い負担が増え、自由に使える資金が減少する可能性もあります。

安定した資産形成のためには、まず「守りの資産配分」を意識することが重要です。

生活防衛資金を確保したうえで、余剰資金を中長期の投資に回すようにしましょう。

年収が高いと金融機関からの信用も大きく、借入が容易になりますが、返済可能額ではなく「生活に無理のない範囲」での借入を徹底することが大切です。

節税を知らないと手取りが減ることもある

特に所得税と住民税の合計負担は、年収1,000万円を超えるとおよそ20〜30%に達することもあります。

このため、節税対策を知らないままでいると、実際の手取りが大幅に減ってしまうケースがあるのです。

代表的な節税策としては、iDeCoやふるさと納税、生命保険料控除、住宅ローン控除などがあります。

これらを適切に活用することで、所得控除を最大限に引き出し、可処分所得を増やすことが可能です。

また、扶養控除や医療費控除なども見逃しやすいため、年末調整や確定申告の際に必ず確認しておきましょう。

まとめ

世帯年収1,000万円を超えると、所得税や住民税、社会保険料の負担が大きくなるため、額面の印象以上に手取りは増えにくくなります。

また、収入増をきっかけに生活水準を上げすぎると、住宅ローンや教育費、日常支出で貯蓄が圧迫される「ライフスタイルインフレーション」に陥りやすいため、固定費や支出の見える化を行いましょう。

さらに、将来の資産形成にはNISAやiDeCo、投資信託、学資保険などを活用して、税制優遇を受けながら計画的に資産を増やすことをおすすめします。

これらを効率よく組み合わせるには、家計の収支や資産状況を把握したうえで、ライフプラン全体を見通すことが不可欠です。

ファイナンシャルプランナーに相談すれば、住宅購入や教育費、老後資金まで含めた最適な貯蓄・投資プランを提案してもらえます。

ココザスはファイナンシャルプランナーとして、投資や資産運用のサポートを行っております。

また、お客様の資産状況や家族構成、将来的なライフプランから適切な投資計画のアドバイスを行います。

さらに税金アドバイスや余剰金作りのための家計の見直し、保険やローンなどについての相談も承っておりますので、ぜひ一度ご相談ください。